1. Vad är en börsnotering?

En börsintroduktion är företagets första försäljning av aktier till allmänheten – från privat till publikt bolag. På primärmarknaden ges nya aktier direkt av bolaget till investerarna (nyemission) vilket kan liknas vid att köpa en ny bil hos bilhandlaren – första gången som offentlig handel sker. På sekundärmarknaden sker handel med redan emitterade aktier vilket kan liknas vid att köpa en begagnad bil på Blocket.

Syften med noteringen är ofta att skaffa kapital för tillväxt, ge tidiga ägare en exitmöjlighet (likviditet) och att utnyttja aktier som köpmedel vid förvärv.

2. Varför noteringar är intressanta

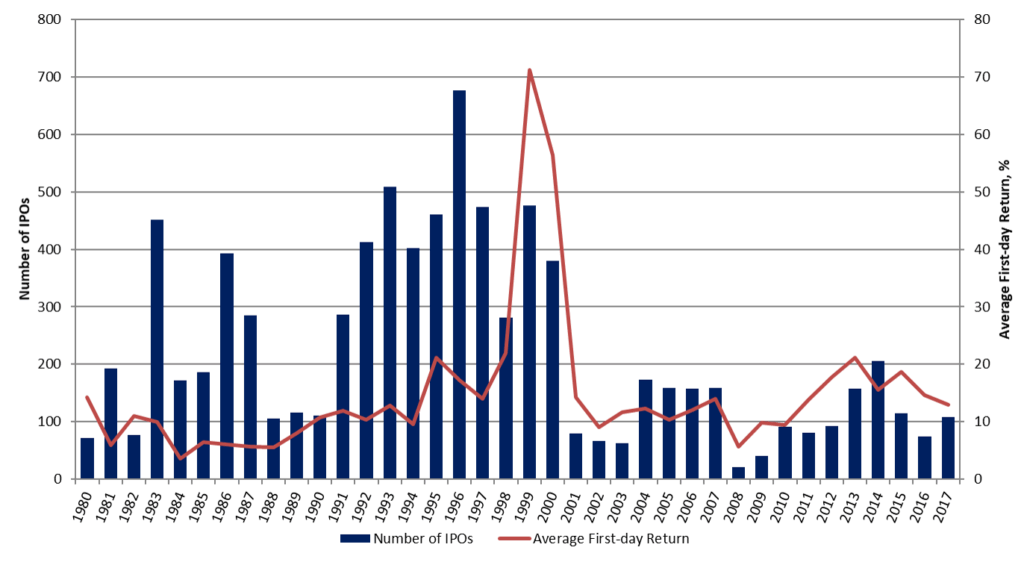

Historiskt är IPO:er ofta kraftigt underprisade. Genomsnittlig dag-1-uppgång för amerikanska IPO:er har legat kring 15–25 % (Lowry, 2017). Liknande mönster ses även i Sverige; Wallin & Palmlöv (2025) rapporterar att svenska IPO:er generellt stiger på premiärdagen. Under särskilt heta marknadsperioder, som IT-bubblan 1999-2000, har underprissättningen varit extremt hög (77 % år 1999) (Lowry, 2017).

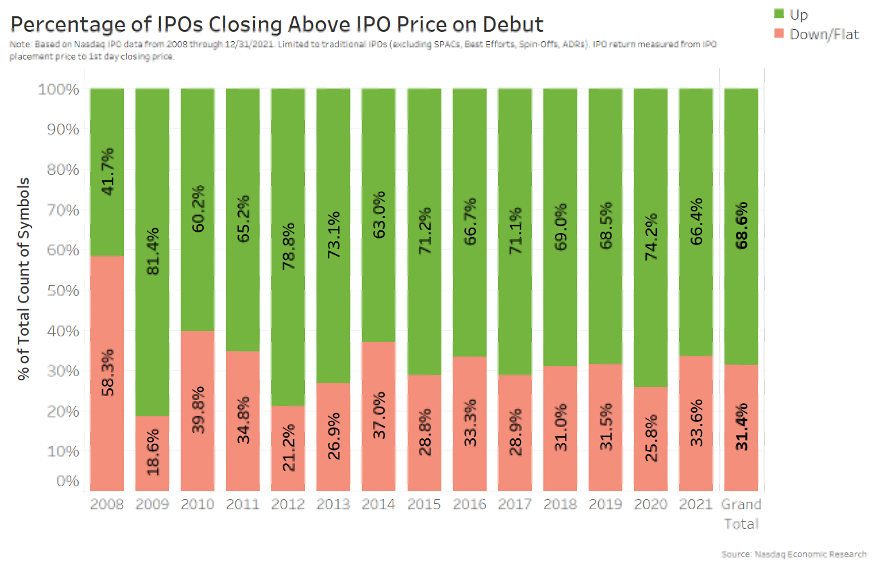

Överprestationen mot index första handelsdagen händer ofta: beroende på tidsfönster & geografi så ligger andelen överpresterande IPO:er dag 1 kring 60 – 70% (Beatty & Ritter, 1986; Erdogan, 2011; Lowry, 2017).

Den initiala uppgången skapar möjlighet till snabb vinst. För småspararen kan en lyckad teckning ge avsevärd avkastning redan första handelsdagen.

Marknaden är sämre på att prissätta helt nya aktier. Under de första 1–3 månaderna kan det uppstå stora rörelser. I en svensk studie hittades betydligt högre kortsiktig avkastning under heta marknadsperioder (genomsnitt +4,03 %) än under kalla perioder (+0,35 %), även om skillnaden inte blev statistiskt säkerställd (Högström & Ångman, 2022). Detta antyder att IPO:er kan ge extra avkastning initialt när många investerare är intresserade.

2.1 Varför kan noteringar överprestera?

2.1.1 Hypotesen om vinnarnas förbannelse

Teorin (Rock 1986) beskriver hur informerade investerare väljer de bästa IPO:erna, vilket lämnar resten – och bland annat oss mindre informerade – med sämre erbjudanden om vi vill delta. För att kompensera det kräver marknaden att IPO:er är underprisade.

2.1.2 Teorin om informationsasymmetri

Teorin beskriver att huvudorsaken till underprissättning är att utgivare, rådgivare och investerare har olika kunskap. Forskning bekräftar att informationsklyftan mellan insiders och utomstående driver upp underprissättning (De Oliveira et al, 2023). Ju större osäkerhet om företaget (t.ex. bland små, nya bolag), desto större riskpremie behövs i form av låg introduktionskurs (Huang, 2025).

2.1.3 Prospektteorin

Enligt Ma & Shen (2003) tenderar investerare att övervärdera små sannolikheter för extrem avkastning. Extremt höga dag-1-uppgångar väger psykologiskt tyngre än låga avkastningar. Detta gör att IPO:s attraherar investerare trots hög initial premie, och att underprissättning uppstår som en följd av beteendeeffekter.

2.1.4 Likviditetshändelseteorin

För tidiga investerare (riskkapitalister, grundare, medarbetare med aktieoptioner) är IPO:n en viktig möjlighet att realisera värden. Likviditet är en erkänd anomali inom empirisk finans, och teorin är sund: Efter noteringen ökar likviditeten för en investerare och kommer sänka risken och därmed höja kursen (Beatty & Ritter, 1986).

2.1.5 Teorin om incitament och karriärrisk

Rådgivarna (investmentbankerna) vill säkra att emissionen blir fulltecknad. Enligt teori kan de sätta lågt pris för att minimera försäljningsarbete och undvika kalkylationsfel. Empiri från Huang (2025) visar exempelvis att banker ibland ger förtur åt storkunder genom spinning (utdelning av underprisade aktier). Dessutom har högrenommerade banker bättre förtroende, vilket empiriskt brukar kopplas till mindre underprissättning (Oliveira et al, 2023). Samtidigt kan aktörer med sämre rykte behöva högre underprisning för att skapa efterfrågan.

Ett väl strukturerat prospekt och en gedigen ägarstruktur kan ses som en signal om kvalitet. På samma sätt är regelverket (FI:s granskningskrav) utformat för att ge investeraren mer information och förtroende. Att sprida mycket gratisinformation (t.ex. marknadsvärdehöjande nyheter vid underprissättning) kan bli värdefull marknadsföring för företaget (Carter & Manaster, 1990). Forskningen från Carter & Manaster (1990) visar även att noteringar med mer informerade investerare kräver större avkastning för att kompensera för risk.

2.2 När överpresterar noteringar?

Dag 1:

Studier visar entydigt stark dag-1-avkastning. Den genomsnittliga första dags-uppgången har legat runt 15–25 % historiskt och den initiala efterfrågan och underprissättningen ger kortsiktig överavkastning (Lowry, 2017).

Första 30 till 60 Handelsdagar:

Redan efter några veckor brukar euforin avta. Vissa studier noterar att den starka premiäreffekten ofta reverterar delvis när marknaden absorberar den nya informationen. Till exempel fann Högström & Ångman (2022) betydligt högre kortsiktig avkastning för noteringar i heta perioder (4,03 %) jämfört med kalla perioder (0,35 %), vilket antyder att tidig avkastning förstärks när många nyintroduktioner sker.

Vi ser dock en viss Momentum-effekt efter en stark notering, i likhet med PEAD (Post-Earnings-Announcement-Drift). Noteringar som överavkastar index dag 1 har en högre sannolikhet att fortsätta överavkasta kommande 3 månader än noteringar som underavkastar index dag 1. Det finns en viss positiv autokorrelation här: en större överprestation dag 1 har historiskt lett till högre sannolikhet för fortsatt överprestation (Rajesh Et Al, 2002).

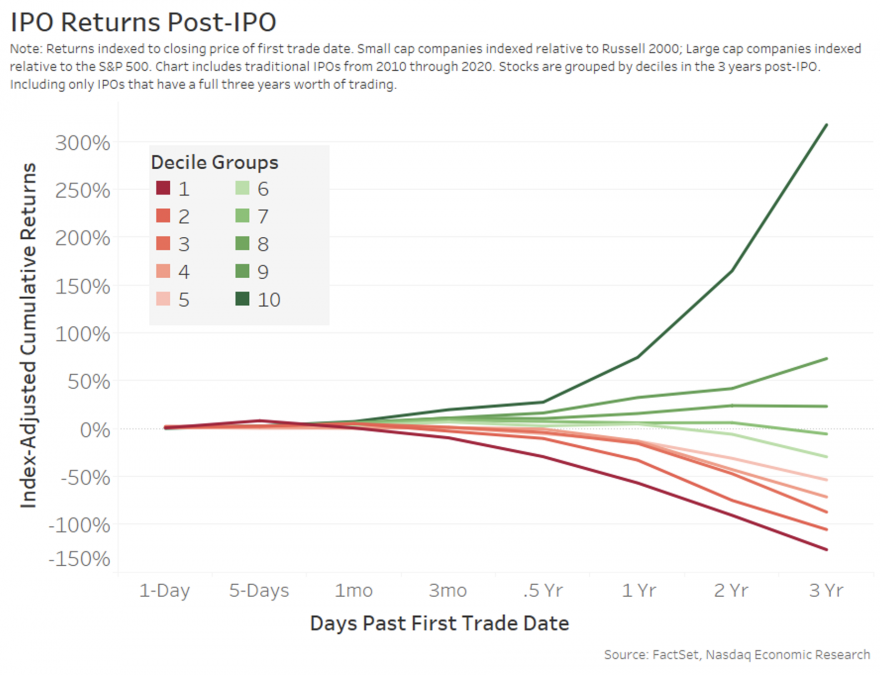

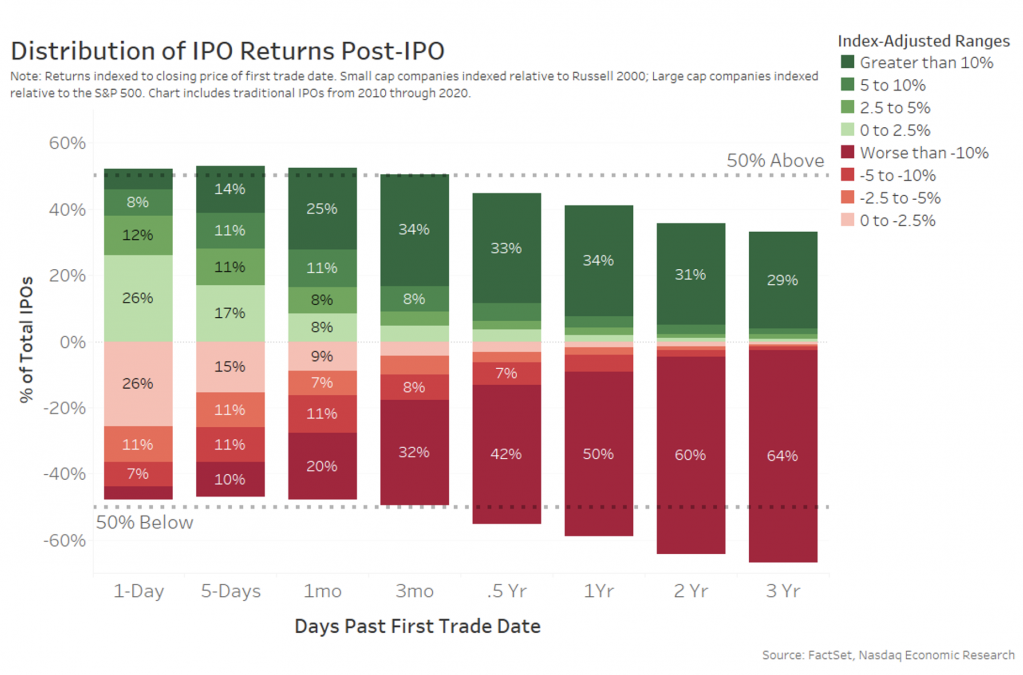

Långsikt (3-5 år):

Över längre tid underpresterar IPO:er i regel, åtminstone relativt breda marknadsindex (Ritter, 2025). I Lowry et al. konstateras att IPO:er underpresterar brett jämfört med marknadsindex efter 3–5 år, men att de i genomsnitt inte gör det sämre än jämförbara börsbolag av samma storlek och värdering. Ritter (2025) redovisar exempelvis att USA-IPOs 2012–2021 nådde −21,6 % i genomsnittlig treårsavkastning (marknadsjusterat).

2.3 Vilka noteringar överpresterar?

Innan IT-bubblan 1999-2000 var statisktiskt mindre bolag mer underprisatta och gav mer avkastning dag 1. Detta samband vände efter IT-bubblan och större noteringar har generellt get bättre avkastning dag 1 (Nasdaq Economic Research).

Bolag med lägre float (andel av bolaget som handlas på marknaden) har historiskt haft bättre avkastning dag 1. Detta troligen p.g.a. hög efterfrågan och en likviditetspremie.

Avkastningen dag 1 för noteringar är även beroende av börsklimat: historiskt har noteringar gått bättre när börsen gått upp med mer än 2,5% 3 veckor innan noteringen.

Forskning från Carter & Manaster (1990) visar att geometriska avkastningen är högre för börsnoteringar som leds av välrenommerade rådgivare, även om medelavkastningen är lägre.

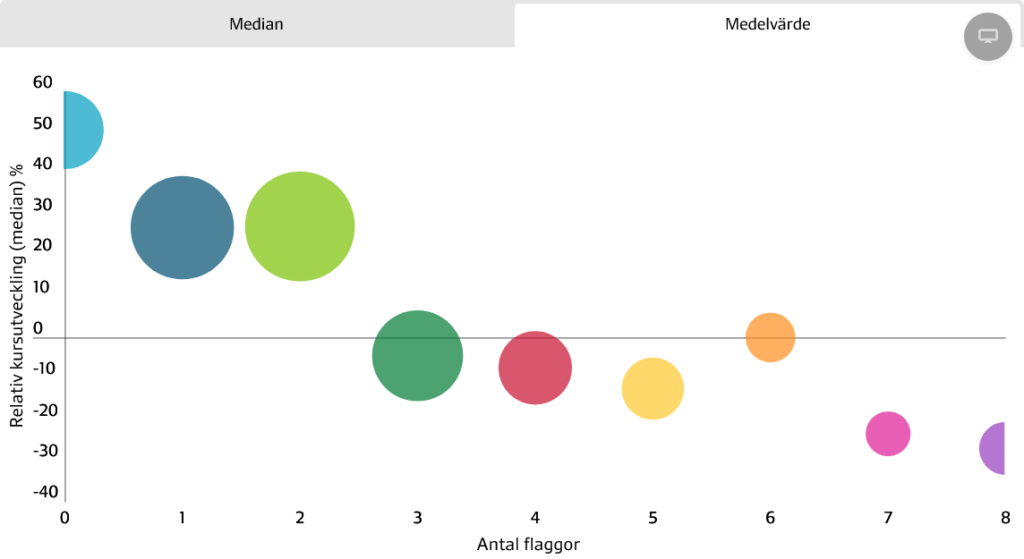

En av mina favoriter inom finansmedia, Affärsvärlden, har även själva följt upp statistik för noteringar. De använder ett system av flaggor (negativa noteringar) för varje emission. Det är generellt objektiva noteringar kring erbjudandet och själva noteringen, inte bolagets verksamhet eller värdering på aktien.

Både medel & Median-avkastning första sex månaderna efter notering har starkt negativ korrelation med antalet flaggor – ju färre flaggor desto bättre avkastning.

Denna mer ”praktiska” forskning stämmer väl överens med min egen forskning & erfarenhet av att investera i börsnoteringar – akademiska forskningens fokus på medelavkastning kontra geometrisk avkastning ställer till det. Generellt är det bättre att fokusera på noteringar av högre kvalitet, vilket går emot flera av de teorier vi listat ovan.

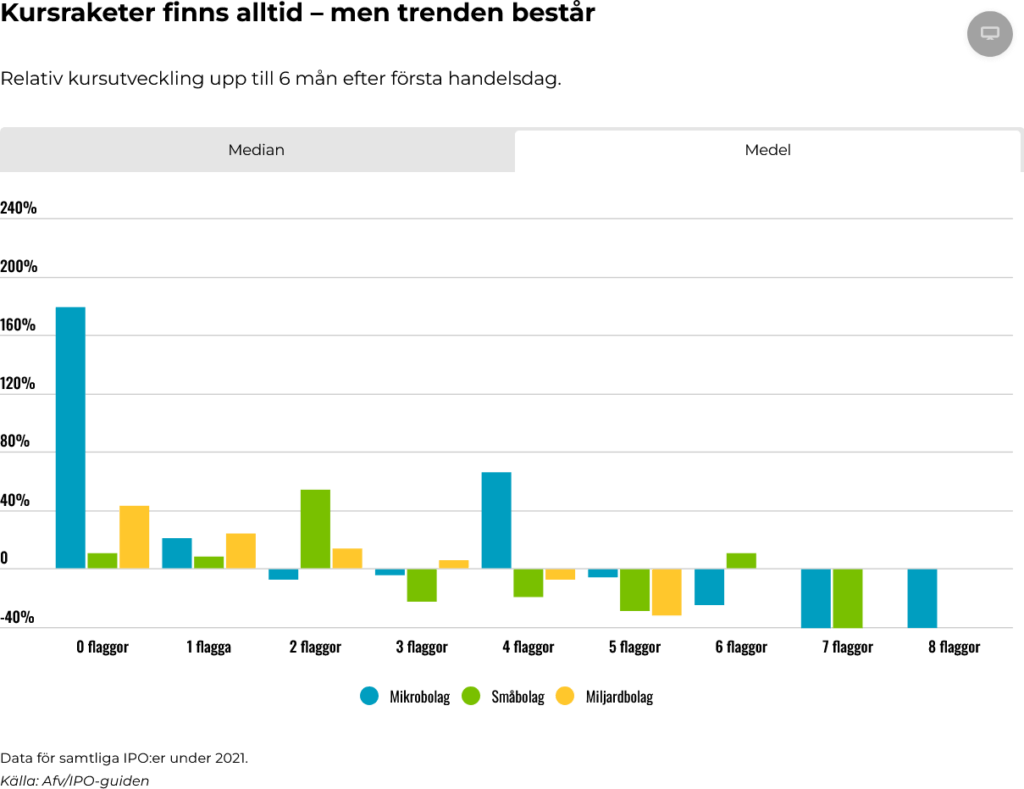

Fortsätter vi vidare ser vi att relativa kursutvecklingen varit starkare på smålistor i Sverige, vilket går emot globala forskningen som visat starkare relativ-avkastning i större bolag. Detta kan bero på att Affärsvärlden använder 6 månader, medan exempelvis Lowry (2017) främst utgår från avkastning dag 1.

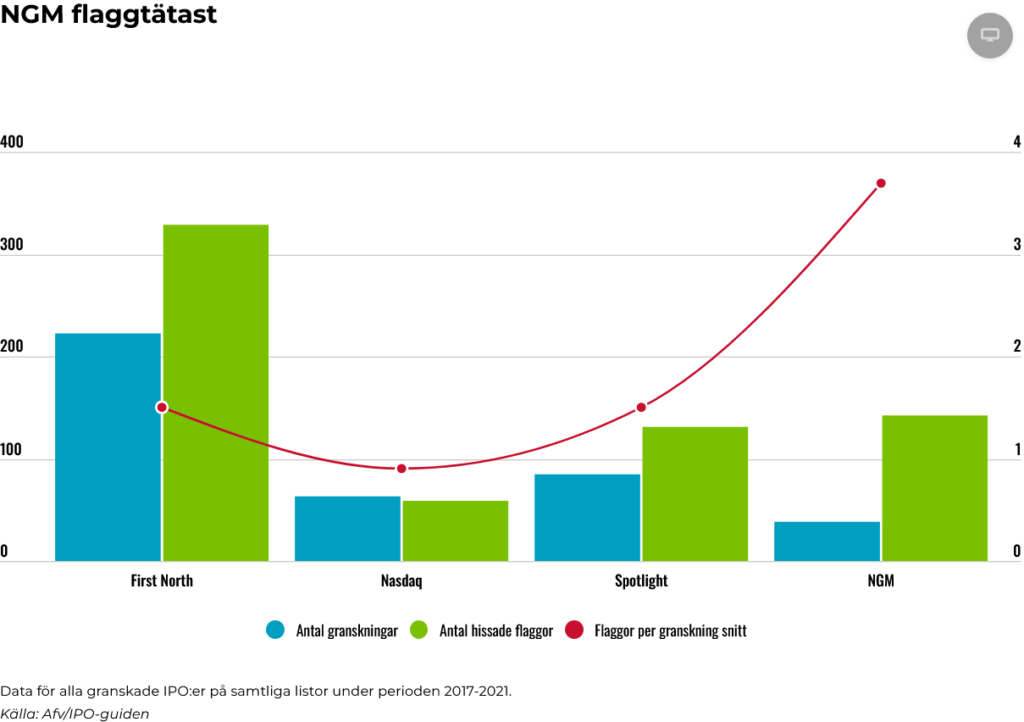

I vår metodik är vi relativt agnostiska till storlek – Det säger inte nödvändigtvis allt om ett bolag eller en notering. Däremot tittar vi, likt Affärsvärlden, på vilken lista som bolaget noteras på:

De större listorna har ofta bättre investerar-skydd och attraherar generellt bättre, mer aktieägarvänliga bolag, vilket är vad vi söker.

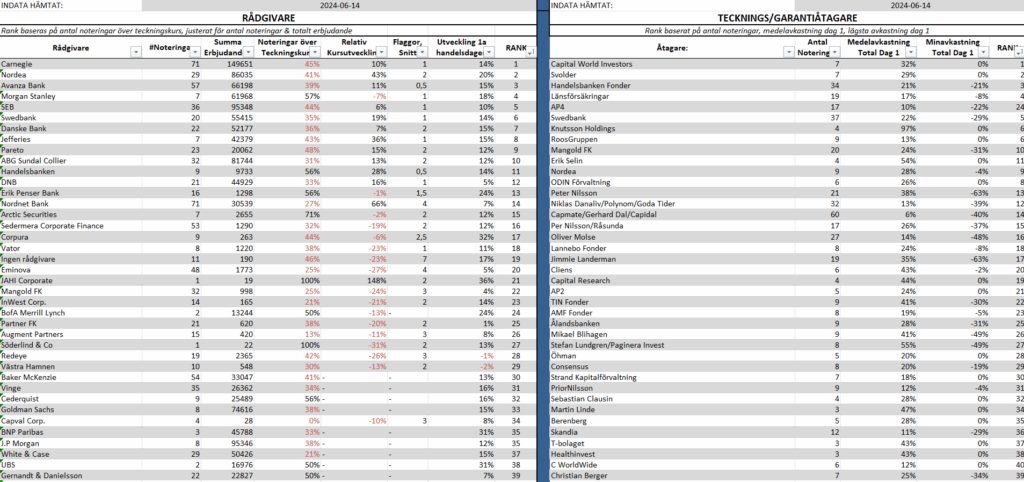

Vår egen interna forskning består av statistik bak till 2017, när jag började investera mer aktivt. Sedan dess har jag fört statistik över deltagande Rådgivare & Teckningsåtagare inom nordiska börsnoteringar.

Perioden må vara kort men statistiken är talande: Rådgivare med en historik av många noteringar, och hög andel av historisk underprissättning har en högre tendens att fortsätta underprissätta.

Vi ser liknande effekt bland teckningsåtagare – noteringar som lockat historiskt ”duktiga” teckningsåtagare har en tendens att överavkasta dag 1.

3. Sammanfattning: Fördelar & Nackdelar med IPOs

+ Potential till avkastning över börsindex

Börsintroduktioner ger ofta mycket hög första dags- och kortsiktig avkastning (i genomsnitt positiv, 15–25 %). Detta skapar möjligheten att slå breda index under kort tid om man lyckas teckna.

+ Begränsad tidperiod – Vi vet när vi kliver av

ill skillnad från löpande investeringar har man en förutbestämd teckningsperiod och ett definierat inträdespris, vilket gör det enkelt att planera ut- och inresa i positionen.

+ Positivt väntevärde kontra många andra strategier

Akademiska studier påpekar att underprissättning – trots att det är en kostnad för utgivaren – ofta ger positivt förväntat värde för de som deltar. Det är inte vanligt att hitta replikerbara, aktiva strategier som kan överavkasta index.

+ Lätt att implementera för småsparare

Köp kan ofta ske via nätmäklare utan courtagekostnad, och ingen avancerad analysmodell krävs utöver vanliga due diligence-kontroller.

– Stark korrelation med börsen (fler noteringar i bättre börsklimat)

IPO-volymen styrs av börsklimatet. I dåliga börsår kan nästan inga introduktioner ske, vilket gör strategin svår att nyttja när marknaden är svag.

– Skevhet: lättare att få tag I aktier I bolagen du INTE vill ha aktier i

Stora uppgångar leder ofta till att börsnoteringar övertecknas kraftigt. Detta betyder att man som småsparare ofta bara får ett fåtal aktier – ofta i de bolag som inte är mest attraktiva. Tendensen är att många gillar de mest populära bolagen och därför får man mest aktier i mindre efterfrågade erbjudanden.

– Antalet noteringar ett dåligt börsår kan vara ytterst få

Om börsen går dåligt kan antalet IPO:er bli ytterst begränsat, så möjligheten att diversifiera IPO-exponeringen är låg under dåliga perioder

Hur man investerar i en notering

4. Hur en notering går till i praktiken

4.1 Prospekt – ett styrande dokument

Innan noteringen måste företaget publicera ett prospekt – ett granskat dokument som beskriver bolagets verksamhet, ekonomi och risker. Finansinspektionen kräver att prospektet godkänns och innehåller all relevant information för investerare. Här anges bl.a. teckningskurs per aktie, minsta teckningsbelopp och tidplan för erbjudandet.

4.2 Tilldelning

Det är vanligt att efterfrågan på aktier i en IPO överstiger utbudet. Investeringsbankerna (rådgivarna) fördelar då aktierna bland ansökande investerare. Erfarenhetsmässigt får ofta privata investerare en ”mini-tilldelning” (ett fåtal aktier) så att så många som möjligt kan delta. I extremfall kan lottdragning användas för att fördela aktierna. Slutgiltig fördelning bestäms av rådgivare i samråd med företaget.

4.3 Teckningskurs & ansökan

Prospektet eller erbjudandevillkoren anger teckningskursen (pris per aktie) och minsta antal aktier att teckna. För att delta fyller man i en bindande anmälan via sin mäklare (t.ex. Nordnets eller Avanzas handelsplattform), där man godkänner villkoren och ser till att likvider finns på kontot innan deadline. Efter sista ansökningsdag blir anmälan bindande. Observera att en godkänd ansökan inte garanterar tilldelning, utan endast ger rätt att få aktier om tilldelning sker.

5. Hur VQM analyserar IPOs

Vår metodik för att analysera bolag inför en kommande börsnotering bygger i grunden på samma metodik vi applicerar när vi investerar ”normalt” över börsen. På den metodiken har vi sedan lagt på ytterligare analys som härrör till själva emissionen, noteringsförfarandet & hur väl börsnoteringen verkar tas emot av finansmedia & småsparare.

I breda, enkla drag kan vår metodik beskrivas som följande:

5.1 Lär känna bolaget

- Bolagets grundande & historik

- Bransch, kunder, segment & affärsområden

- Historiska milstolpar – vart har bolaget varit tidigare?

- Affärsmodellen, Strategi & finansiella mål

- Geografi, Segment & utvecklingstrender i branschen

- Vallgravsanalys – har bolaget bestående konkurrensfördelar?

- Styrelse, Ledning, insynsägande & intressanta ägare

5.2 Finansiell analys, låt historiken guida oss framåt

- Historisk tillväxt

- Rörelsemarginal, kassaflöde & lönsamhet (ROE/ROIC)* – skapar bolaget ekonomiskt värde?

- Balansräkningen – Finns det risker för emission eller värre?

- Kapitalallokering – Hur har bolaget historiskt allokerat kapital? Återköp, utdelning, M&A samt tillväxt i antal aktier & tillväxt i skuldsättning

*ROE = Return on Equity. ROIC= Return on Invested Capital

5.3 Gå genom erbjudandet & dess villkor

- Erbjudandet, lock-up & stabiliseringsåtgärder

- Eventuella greenshoe & övertilldelningsoptioner

- Rådgivare & teckningsåtagare – finns en bra historik?

5.4 Värdera bolaget

- Värdera bolaget utifrån tillväxt, lönsamhet, risk & hur länge de kan växa (CAP)

- Bygg 3 scenarion baserat på historik, finansiella mål & bransch-estimat. Bygg ett huvud-scenario samt ett Bull (positivt) Scenario och ett Bear (negativt) Scenario.

- Checka av värderingen mot Peer-grupp och motiverad multipel-beräknng

- Investera om det finns tillräcklig MoS (Margin of Safety)

Metodiken är väldigt snarlik hur värdeinvesterare har investerat väldigt länge. Vår personliga touch är att kombinera klassisk fundamental analys med forskning, systematik, ägardata, flödesanalyser och andra verktyg som bevisligen fungerat.

Hittills har det varit gynnsamt – Ni finner utvecklingen för våra analyser inom Börsnoteringar bland artiklarna på hemsidan.

6. Referenser

- Beatty, R.P. & Ritter, J.R. (1986). Investment Banking, Reputation, and the Underpricing of Initial Public Offerings. Journal of Financial Economics, 15(1), 213–232.

- CARTER, R. and MANASTER, S. (1990), Initial Public Offerings and Underwriter Reputation. The Journal of Finance, 45: 1045-1067.

- De Oliveira, C.H.F. et al. (2023). Determinants of IPOs’ Underpricing: A Systematic Review. Contemporary Economics, 17(3), 252–274.

- Erdogan, A.İ. (2011). The Long-Run Performance of Initial Public Offerings: A Review of the Literature and Theoretical Evidence. (Working Paper).

- Finansinspektionen (2025). Prospekt vid börsintroduktioner. https://fi.se (hämtad 2025).

- Högström, A. & Ångman, M. (2022). Börsintroduktioner på svenska handelsplatser 2012–2021: Effekten av ”heta” vs ”kalla” perioder. Examensarbete, Göteborgs universitet.

- Huang, Z. (2025). Theories and Determinants of IPO Underpricing: A Comprehensive Review. Proceedings of Business & Economic Studies, 8(2), 267–273.

- Lowry, M., Michaely, R. & Volkova, E. (2017). Initial Public Offerings: A Synthesis of the Literature and Directions for Future Research. Financial Management, 46(3), 499–529.

- Ma, T. & Shen, Y. (2003). Prospect Theory and the Long-Run Performance of IPO Stocks. Journal of Mathematical Finance, 1(1), 39–79.

- Nordnet Bank AB (2021). ”Så fungerar tilldelningen i samband med börsnotering”. Nordnet.se.

- Nordic Issuing (2021). Information om finansiella instrument: Primär- och andrahandsmarknad. nordicissuing.se.

- PwC Sverige (2024). ”Vad innebär det att notera sig?” pwc.se.

- Rajesh K. Aggarwal, Laurie Krigman, Kent L. Womack, Strategic IPO underpricing, information momentum, and lockup expiration selling, Journal of Financial Economics, Volume 66, Issue 1, 2002, Pages 105-137

- Ritter, J.R. (2025). Initial Public Offerings: Underpricing. (University of Florida, uppdaterad working paper).

- Rock, K.F. (1986). Why New Issues are Underpriced. Journal of Financial Economics, 15(1–2), 187–212.

Wallin, E. & Palmlöv, L. (2025). IPO Underpricing in the Swedish Market: A 21st Century Analysis. (Bacheloruppsats, Lunds universitet).