1. Vad är en avknoppning?

En avknoppning (”spin-off”) är när ett moderbolag delar ut aktier i en dotterverksamhet till sina befintliga aktieägare, samtidigt som dotterbolaget blir ett fristående börsbolag.

Transaktionen är skattemässig neutral och ingen kontant insats byter ägare; ägarna får istället aktier i både moderbolaget och det nybildade dotterbolaget. Syftet är ofta att skapa mer fokuserade bolag, där varje enhet kan drivas och värderas separat. Genom att minska diversifieringen får marknaden mer detaljerad information om varje bolagsdel för sig, vilket ofta leder till högre värdering totalt sett. Avknoppning kan liknas vid en strategisk omstrukturering: det avknoppade dotterbolaget blir renodlat och självständigt, vilket i många studier antas frigöra dold värdestegring genom att negativa synergier elimineras och fokus ökar.

Kända bolag som avknoppats är:

- Verisure från Securitas

- Epiroc från Atlas Copco

- Essity från SCA

2. Varför avknoppningar är intressanta

Forskning har länge noterat att spin-off-aktier ger god avkastning relativt marknaden. Flera eventstudier finner positiva kursreaktioner kring annonsering och handelspremiär. Exempelvis visade Hite & Owers (1986) att genomsnittlig onormal avkastning för moderbolaget var ca +3,3 % i dagarna kring en avknoppningsannonsering. Rosenfeld (1984) och andra studier rapporterar liknande positiva effekter vid själva tillkännagivandet. Dessa kortsiktiga reaktioner tolkar man ofta som att marknaden välkomnar värdefrigöringen och skärpta incitament i bolagen.

Investerare är ofta dock mer intresserade av värdeskapandet på längre sikt. Det är ytterst svårt att kapitalisera på marknadshandlade händelser som lekman.

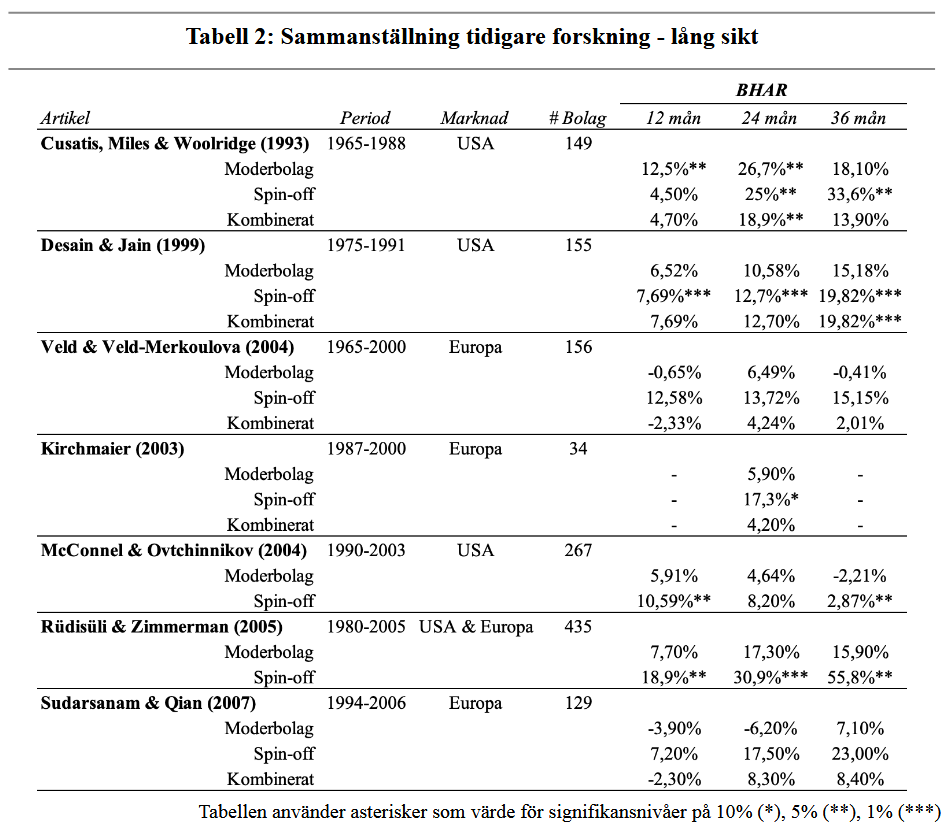

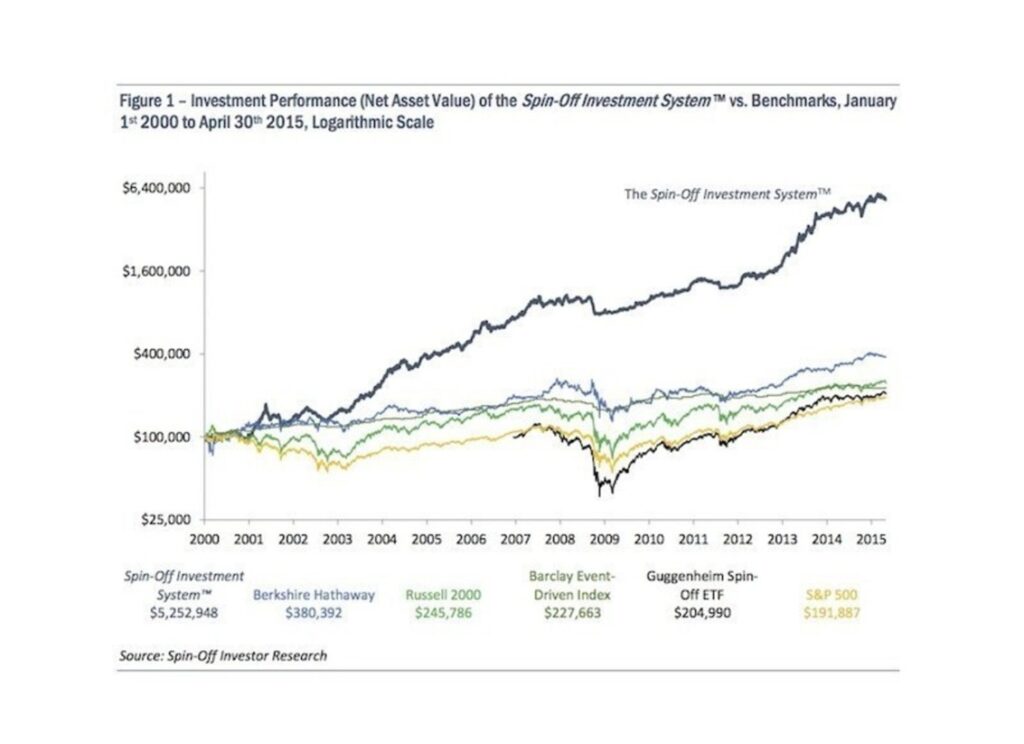

På lång sikt har avknoppningar överpresterat betydligt i genomsnitt. Äldre studier visar kraftigt positiv kumulativ avkastning för spin-offs under 2–3 år. Cusatis, Miles och Woolridge (1993) fann exempelvis att en portfölj av avknoppningsaktier gav cirka +4,5 % efter ett år, +25,0 % efter två år och +33,6 % efter tre år (CAAR, Cumulative Average Abnormal Return). Desai & Jain (1999) och senare studier bekräftar samma trend: spin-offs slår ofta breda index över 2–5 års horisont.

En omfattande studie av Jämförande data (2000–2022) fann exempelvis +12,9 % genomsnittlig abnormal avkastning efter 1 år och hela +28,5 % efter 3 år – signifikant högre än marknadens genomsnitt. Detta innebär att en strategi fokuserad på spin-offs har gett en avkastning som vida överträffar S&P 500 över längre perioder. Även moderbolagen tenderar att prestera väl över samma perioder (Carter & Manaster, 1990), men fokuset här är främst avknoppade bolag. Sammantaget pekar bevisen på att spin-offs historiskt varit en återkommande marknadsanomali* med överavkastning mot index.

*Marknadsanomali = faktor som avviker från det normala mönstret på börsen.

3. Varför har avknoppningar överavkastat?

Flera teoretiska mekanismer pekar på varför avknoppningar skapar värde, och dessa stöds av empiriska fynd:

3.1 Informationsassymetri

Innan en avknoppning kan ett stort, diversifierat bolag vara svårt att värdera – marknaden har inte full insyn i varje del och analytiker-täckning är begränsad. Krishnaswami & Subramaniam (1999) visar att bolag som genomför spin-offs ofta har högre informationsasymmetri än jämförbara bolag, och att avknoppningen kraftigt minskar denna asymmetri. Genom att separera verksamheter blir varje bolag mer transparent och lättare att analysera, vilket pressar upp marknadsvärdet. Detta stämmer med en “informationsteori” för avknoppningar: uppdelningen förbättrar värderingen genom att avlägsna den inbyggda osäkerheten i ett konglomerat.

3.2 Ökat fokus & bolagsstyrning

Avknoppningen tillåter vardera bolaget att fokusera på sin kärnverksamhet. Forskning indikerar att ökad fokusering och skarpare incitament till ledningen höjer effektiviteten. Hite & Owers (1986) noterade t.ex. att uppdelningen ofta leder till högre lönsamhet i både moderbolag och dotterbolag. Achleitner et al. (2003) med flera argumenterar att mindre, renodlade bolag belönas av marknaden – den så kallade ”konglomeratrabatten” försvinner när enheter värderas separat. En klar bolagsstyrningssignal kan också vara att ledande befattningshavare får incitament i det nya bolaget (t.ex. aktier eller optioner), vilket tyder på att moderbolagsledningen tror på värdeökning i avknoppningen (Berger & Ofek, 1995)

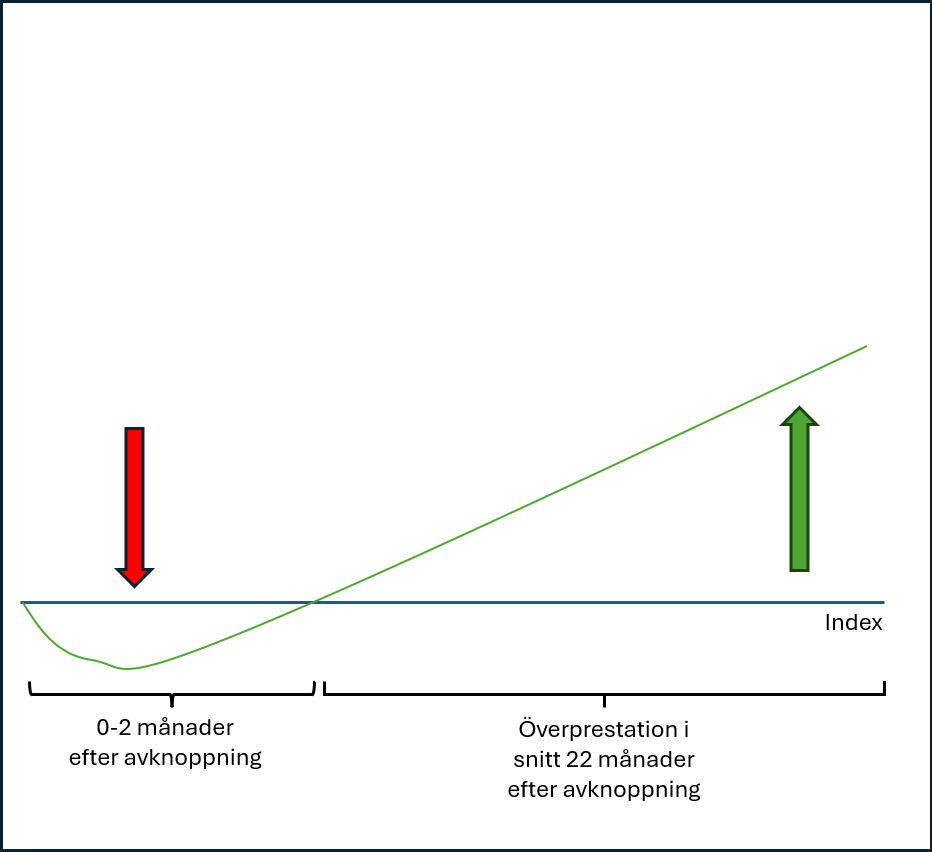

3.3 Initial felprissättning, säljeffekter & temporärt nedsatt värdering

Ofta uppstår ett omedelbart tryck nedåt på aktiekursen för det nya bolaget när handel inleds. Detta beror delvis på omstruktureringen i indexfonder och avyttringar från institutionella investerare som inte vill behålla den nya aktien (t.ex. för att den är för liten eller saknar historik). Copeland & Mayers (1987) rapporterar att dessa försäljningar kan ge en kortsiktig kursnedgång under de första månaderna. Därefter vänder trenden ofta uppåt. I linje med detta har forskning konstaterat att initiala dippar ”vänts” till stark tillväxt över 2–3 år efter notering (Daley, Mehrotra & Sivakumar, 2003). Detta fenomen gör spin-off-aktier extra volatila på kort sikt, men skapar ett köpläge för den uthållige investeraren: de lågt prissatta aktierna stiger när investerarna insett det potentiella värdet.

3.4 Eliminering av negativa synergier

När konglomerat avknoppar delar som inte har positiva synergier med kärnverksamheten, kan marknadens värdering höjas. Till exempel talar teori om att avknoppning tar bort ”negativa synergier” – att släppa en svag eller icke-kärnverksamhet kan leda till att både moder- och dotterbolag värderas högre som rena spelare (Krishnaswami & Subramaniam, 1999). Detta antas delvis förklara de stora värdeeffekterna i empirin, även om det är svårare att mäta direkt.

4. Sammanfattning: Fördelar & Nackdelar med Avknoppningar

+ Stark historisk överprestation

Avknoppningar tillhör de mest välbelagda marknadsanomlierna. Forskningen visar tydligt att både avknoppade bolag och deras moderbolag tenderar att överprestera breda index under 1–3 år efter separationen. Kombinationen av initial felprissättning, förbättrad bolagsstyrning och ökad transparens har skapat en robust och återkommande källa till överavkastning för investerare som är villiga att äga aktierna genom den första turbulenta fasen.

+ Index-produkter finns tillgängliga

Det finns dedikerade spin-off-index och ETF:er globalt, vilket gör det möjligt att få en bred och diversifierad exponering mot fenomenet. Dessa är inte alltid lättillgängliga för svenska investerare, men de visar att spin-offs betraktas som en systematisk faktor snarare än en udda special situation — och att strategin historiskt har fungerat tillräckligt väl för att institutioner ska paketera det i indexform.

+ Låg korrelation till makroekonomin och traditionella riskpremier.

Avknoppningar drivs i huvudsak av bolagsspecifika faktorer: förbättrade incitament, kapitalallokering och renodling av verksamheter. Därför korrelerar deras avkastning svagt med konjunkturcykler och breda marknadsfaktorer. Det gör spin-offs till ett effektivt diversifieringsinslag i en portfölj, även om de enskilda aktierna ofta är mer volatila.

– Otydlig framtid och kort historik – svårt att extrapolera.

Det avknoppade bolaget saknar ofta både lång finansiell historik och en bevisad track record under självständigt ledarskap. Prognoser och modeller bygger därför ofta på begränsad data, vilket ökar osäkerheten. Många spin-offs genomgår dessutom strategiska förändringar direkt efter separationen, vilket gör framtida kassaflöden svåra att estimera.

– Lägre likviditet och begränsad analytikertäckning.

Särskilt mindre avknoppningar hamnar lätt under radarn. De får färre analytiker, mindre institutionellt intresse och svagare likviditet i handeln. Detta skapar både möjligheter (felprissättning) och risker (stora kursrörelser, svårare att gå ur positioner). Likviditetspremien är ett reellt inslag i spin-off-investeringar.

– Risk att dåliga verksamheter knoppas av.

Även om många avknoppningar bygger på sund strategisk renodling, förekommer även mindre smickrande motiv: att moderbolaget försöker ”tvätta bort” ett problemområde genom att avskilja det. Höga skulder, strukturellt svaga affärsmodeller eller en verksamhet som kräver omfattande investeringar kan flyttas över till det nya bolaget. Utan en ordentlig analys riskerar investeraren att stå kvar med en bolagsdel som moderbolaget inte längre vill äga.

5. Hur VQM analyserar avknoppningar

Att investera i avknoppningar (spin-offs) innebär att man köper aktier i ett nytt bolag som separerats från ett större moderbolag. Denna typ av investering tillhör kategorin ”special situations”, där specifika företags- eller marknadshändelser skapar unika möjligheter för investerare.

Historiskt sett har spin-offs visat sig vara en av de mest lönsamma strategierna inom aktieinvestering. Studier, bland annat av Joel Greenblatt i hans bok ”You Can Be a Stock Market Genius”, visar att avknoppade bolag ofta överpresterar index med stor marginal under sina första år som fristående enheter. En viktig anledning till detta är att marknaden ofta initialt missprissätter dessa bolag, vilket skapar köplägen för den noggranna investeraren.

Det finns flera skäl till att spin-offs kan bli lyckade investeringar:

- Det nya bolaget får större fokus och självständighet, vilket kan öka lönsamheten.

- Ledningen i det nya bolaget har ofta starka incitament att prestera, såsom aktieoptioner eller ägandeandelar.

- Institutionella investerare säljer ofta initialt avknoppningar av icke-strategiska skäl, vilket kan skapa attraktiva instegspriser.

Denna checklista är utformad för att hjälpa dig som investerare att identifiera de mest lovande avknoppningarna. Ju fler kriterier som uppfylls, desto större är sannolikheten att spin-offen utvecklas väl och skapar långsiktig avkastning.

5.1 Checklistan inför investeringar i avknoppningar

Avskiljningsdatum:

Studier har visat att den bästa tiden att hålla avknoppade bolag är under deras första två år (Greenblatt, 1997). Avskiljningsdatumet är den dagen det nya bolaget börjas handlas och är datumet från vart vi mäter 24 månader framåt. Att köpa under de första 6 månaderna har historiskt varit mest lyckosamt, då säljtryck ofta uppstår.

- Kontrollfråga: Är vi inom de första 6 månaderna? (Ja eller nej)

Jämför Moderbolagets bransch, sektor och affärsmodell jämfört med det avknoppade:

Leta efter bolag som arbetar inom olika industrier. Dotterbolag till konglomerat presterar ofta bättre som fokuserade, enkla och effektiviserade bolag (Berger & Ofek, 1995). När industrierna eller grupperingarna skiljer sig åt uppstår ofta högre säljtryck första 6 månaderna (Suria, 2024).

- Kontrollfråga: Är avknoppningen väsentligt annorlunda än moderbolaget?(Ja eller nej)

Jämför Moderbolagets och avknoppningens utdelningspolicy:

Avknoppade bolag som har en annan utdelningspolicy än moderbolaget kommer troligen uppleva ökat säljtryck i början. Detta då investerare ofta söker sig till mer tillväxt eller mer utdelningsorienterade bolag, likaså institutionella fonder (Schiller, Isaac & Jacobs, 1955).

- Kontrollfråga: Är utdelningspolicyn annorlunda?(Ja eller nej)

Jämför Moderbolagets och avknoppningens storlek i både totala tillgångar & värdering:

Ett mindre bolag som överskuggas av dess moderbolag kan få säljtryck från institutionella spelare. Ibland krävs en viss market capitalization för att de ska få äga bolaget (Schiller, Isaac & Jacobs, 1951).

- Kontrollfråga: Är avknoppningen väsentligt mindre än moderbolaget? (Ja eller nej)

Vilka åtgärder vidtar ledningsgruppen i moderbolaget i samband med avknoppningen?:

Ibland lämnar ledningspersoner från moderbolaget för att gå till det nya bolaget. Ibland skapas ytterligare incitament i form av aktier eller optioner i det nya bolaget. Dessa åtgärder visar att ledningen har ett ekonomiskt intresse av att det nya bolaget lyckas – ett positivt tecken för investerare (Greenblatt, 1997).

- Vilka kommer leda nya bolaget & vart kommer de ifrån?

- VD/CEO

- Finanschef/CFO

- Andra centrala figurer (COO, CTO etc)

- Får de betalt i form av aktier, optioner eller liknande?

- Kontrollfråga: Är ledningsgruppen i linje med aktieägarnas intressen? (Ja eller nej)

Värdering:

Gör din egna analys av bolagets värdering och utvärdera vad ett rimligt pris bör vara på detta bolag. Dels ur en fundamental värdering, dels ur en relativ jämförelse med liknande bolag.

- Kontrollfråga: Är bolaget väsentligt lägre värderat än vad dess peers är, eller vad som är rimligt givet finansiella mål, tillgänglig historik & din analys? (Ja eller nej)

Jag har utvecklat Checklistan för att undvika/minimera risken att jag köper en avknoppning utan tillfälligt säljtryck. Den är inte perfekt, men stora delar av den är byggd från studier baserat på lång historik.

5.2 Tidsbaserad analys

Vårt mål är således att hitta avknoppningar som uppfyller kriterierna i checklistan och sedan hålla aktien i ca 24 månader, i linje med indikerat överavkastningsfönster från flertalet forskningsstudier. Vi analyserar bolagen så fort en avknoppning annonseras – men väljer oftast att kliva på EFTER att vi upplever att ett initialt sälj-tryck har pressat aktien och håller på att lätta. Detta görs främst via utläsning av orderbok & kontroll av flödet av kapital via exempelvis Holdings.

Likt vår metodik för att analysera börsnoteringar & många övriga special situations blandar vi på VQM ofta in klassisk fundamental analys för att stärka vår övertygelse om case:t och för att hitta eventuella röda flaggor.

Hittills har det varit gynnsamt – Ni finner utvecklingen för våra analyser inom Avknoppningar bland artiklarna på hemsidan.

6. Referenser

1. Cusatis, P. J., Miles, J. A. & Woolridge, J. R. (1993). “Restructuring through spinoffs: The stock market evidence.” Journal of Financial Economics, 33(3): 293–311.

2. Hite, G. L. & Owers, R. (1983). “Security price reactions around corporate spin-off announcements.” Journal of Financial Economics, 12(4): 409–429.

3. Krishnaswami, S. & Subramaniam, V. (1999). “Information asymmetry, valuation, and the corporate spin-off decision.” Journal of Financial Economics, 53(1): 73–112.

4. Desai, H. & Jain, P. C. (1999). “Firm performance and focus: Long-run stock market performance following spinoffs.” Journal of Financial Economics, 54(1): 75–101.

5. Vijh, A. (1994). “The spinoff and subsequent equity offering.” Journal of Financial Economics, 35(2): 213–240.

6. Anderson, A, Westin F, & Sundén, H (2022). ”Spin-offs och långsiktig överavkastning”. Lund University, Företagsekonomiska institutionen.

7. Copeland, T. E., Lemgruber, E. F., & Mayers, D. (1987). The spin-off and merger ex-date effects. Jour-

nal of Finance, 42(4), 943-958.

8. Daley, L., Mehrotra, V., & Sivakumar, R. (2003). Corporate focus and value creation: Evidence from

spinoffs. Journal of Financial Economics, 37(1), 257-281.

9. Berger, P. G. & Ofek, E. (1995). Diversification’s Effect on Firm Value, Journal of Financial

Economics, vol. 37, no. 1, pp.39–65

10. Greenblatt, Joel. You Can Be a Stock Market Genius. New York: Simon & Schuster, 1997.

11. Suria, Asif. The Event-Driven Edge in Investing: Six Special Situation Strategies to Outperform the Market. New York: Wiley, 2024.

12. Schiller, Max Isaac and Jacobs, Monroe C. Special Situations in Securities. New York: Boni & Liveright, 1955.

13. Schiller, Max Isaac and Jacobs, Monroe C. Stock Market Profits Through Special Situations. New York: Harper & Brothers, 1951.