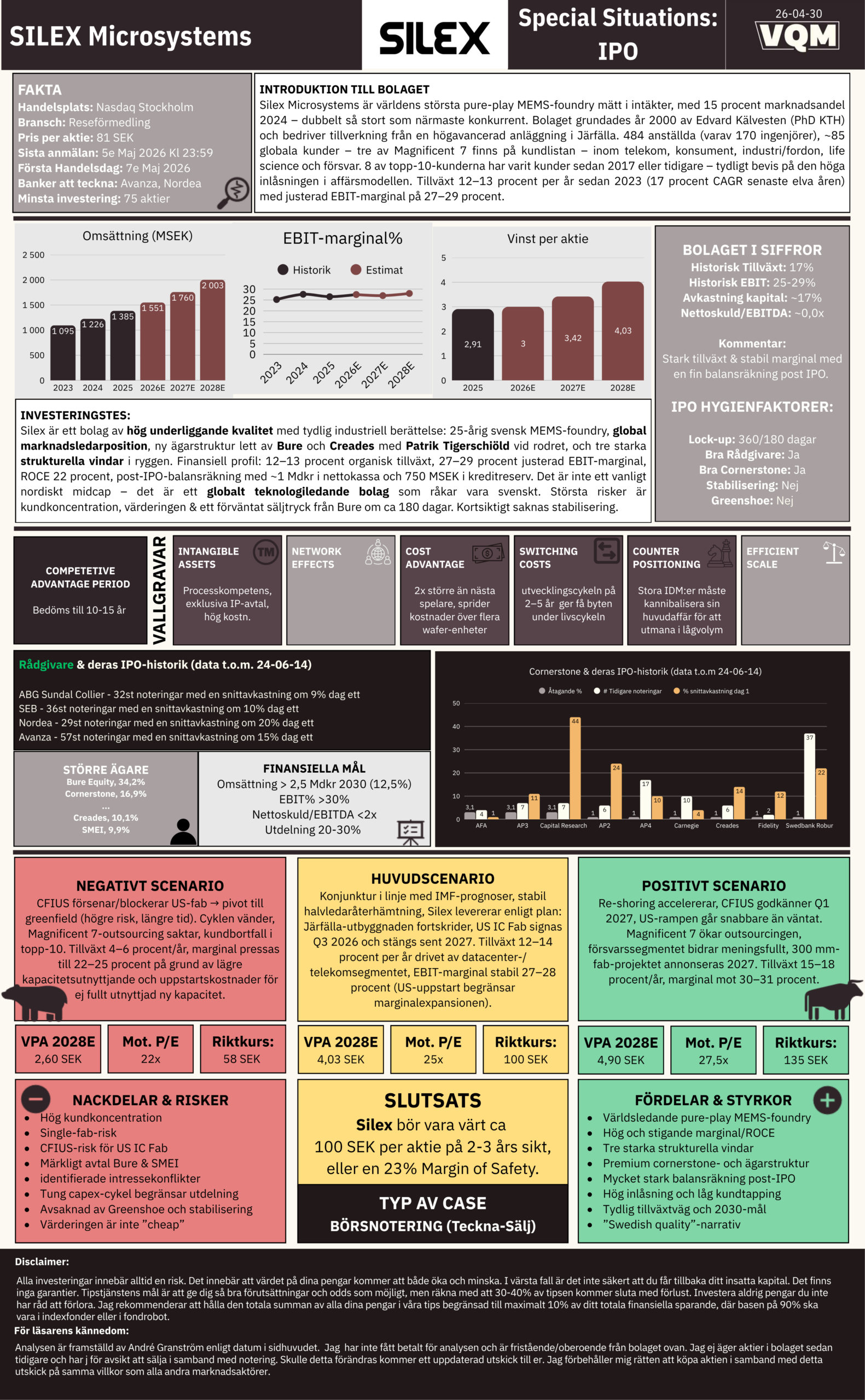

Världens största MEMS-foundry är ett 25-årigt svenskt KTH-bolag de flesta aldrig hört talas om – och nu går det till börsen. Den här analysen går igenom Silex Microsystems IPO på 8,9 miljarder kronor: var caset håller, var det inte gör det, och vad 81 SEK egentligen är värt.

1. SAMMANFATTNING & ÖVERSIKT

Silex Microsystems är världens största pure-play MEMS-foundry mätt i intäkter, med 15 procent marknadsandel 2024 – dubbelt så stort som närmaste konkurrent. Bolaget grundades år 2000 av Edvard Kälvesten (PhD KTH) och bedriver tillverkning från en högavancerad anläggning i Järfälla. 484 anställda (varav 170 ingenjörer), ~85 globala kunder – tre av Magnificent 7 finns på kundlistan – inom telekom, konsument, industri/fordon, life science och försvar. 8 av topp-10-kunderna har varit kunder sedan 2017 eller tidigare – tydligt bevis på den höga inlåsningen i affärsmodellen. Tillväxt 12–13 procent per år sedan 2023 (17 procent CAGR senaste elva åren) med justerad EBIT-marginal på 27–29 procent.

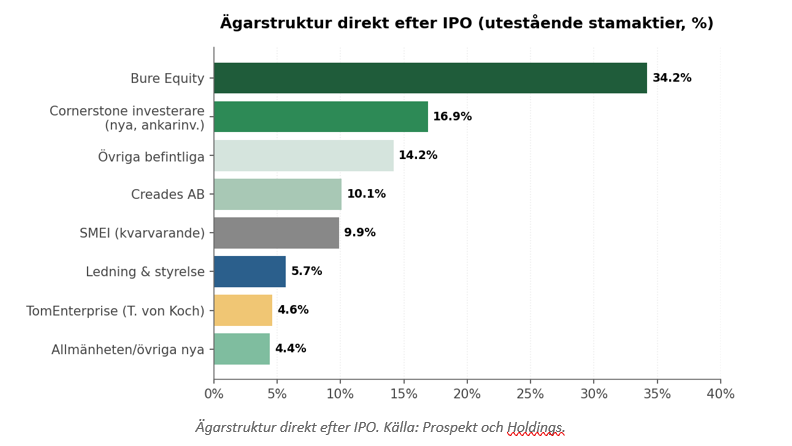

Vid erbjudandepris 81 SEK värderas Silex till 8 896 MSEK i börsvärde och 7 910 MSEK i EV (efter 986 MSEK nettokassa post-IPO). Det motsvarar P/E 33x och EV/justerad EBIT ~20x på 2025 års utfall – i linje med peer-snittet (Mycronic, Norbit, Teledyne, X-Fab) på 33x P/E. Tre starka strukturella vindar i ryggen: re-shoring av halvledarproduktion till väst, ökade försvarsutgifter, och Magnificent 7-outsourcing av MEMS till specialiserade foundries. Ovanligt tung lista cornerstone-investerare (AFA, AP2, AP3, AP4, Capital Research, Carnegie, Fidelity, Robur, Creades) tecknar 1 501 MSEK – 75 procent av erbjudandet och 16,9 procent av bolaget post-IPO.

Huvudrisker: enskild fabrik i Järfälla (operationell koncentration), topp-10-kunder utgör 75–77 procent av omsättningen (största kunden 23–25 procent), och planerat förvärv av US IC Fab (~1 400 MSEK, stängning sent 2027) måste godkännas av CFIUS givet tidigare kinesiskt ägande. SMEI:s kvarvarande 9,9 procent post-IPO ska sänkas till noll inom tre år via Bures sell-down.

- Företag: Silex Microsystems

- Bransch: Halvledare

- Mer info: hemsida

- Typ av affär: Special Situation, IPO

- Pris per aktie: 81 SEK

- Minsta Investering: 75 aktier, därefter i jämna poster om 5 aktier (6 075 SEK)

- Sista anmälningsdag: 5 maj 2026 kl. 23:59

- Första Handelsdag: 7 maj 2026

- Banker att teckna på: Avanza, Nordea

- Riktkurs IPO: 100 SEK

- Bedömd Långsiktig Risk (+1 år): 2 (max. 4% av ditt kapital att investera)

Fördelar:

- Världsledande pure-play MEMS-foundry

- Hög och stigande marginal/ROCE

- Tre starka strukturella vindar

- Premium cornerstone- och ägarstruktur

- Mycket stark balansräkning post-IPO

- Hög inlåsning och låg kundtapping

- Tydlig tillväxtväg och 2030-mål

- ”Swedish quality”-narrativ

Nackdelar:

- Single-fab-risk

- Hög kundkoncentration

- CFIUS-risk för US IC Fab

- Märkliga avtal: Share Transfer and Sell-Down Agreement Bure/SMEI

- Tveksamma incitament: identifierade intressekonflikter

- Ledningens begränsade erfarenhet av storinvesteringar/USA

- Geopolitisk rest-risk från kinesiskt ägande

- Tung capex-cykel begränsar utdelning

- Avsaknad av Greenshoe och stabilisering

- Värderingen är inte ”cheap”

- Få kontakter med privata investerare och analytiker

- Strukturellt lägre cash conversion under investeringsfasen

För dig som inte vill läsa genom hela djuplodade analysen har vi tagit fram en så kallad One-Pager! Se ovan. Den innehåller det mest väsentliga, nedkokta från analysen. Det skadar inte att jag tycker att mallen blivit otroligt snygg heller.

2. INTRODUKTION

I det här kapitlet går vi på djupet med bolaget och lägger grunden för analysen. Vi tittar på hur verksamheten uppstod, hur den har utvecklats över tid och vilka milstolpar som format bolaget till vad det är idag. Vidare beskriver vi affärsmodellen, strategin och de finansiella målen, innan vi går in på marknadens förutsättningar och konkurrensbilden. Syftet är att ge en tydlig helhetsbild av bolaget – från historik till framtidsambitioner – för att bättre förstå dess styrkor, risker och potential inför en investering.

2.1 Bolagets grundande & Historik

2.1.1 Om Bolaget

Silex grundades 2000 av Edvard Kälvesten (då nydisputerad PhD KTH) tillsammans med fyra KTH-kollegor. Verksamheten startade i KTH:s lab och flyttade 2003 till Järfälla där man byggde den första 150 mm-fabben och blev pionjär inom 200 mm-MEMS från 2009. 2015 förvärvades bolaget av Hong Kong-baserade Global Access Electronics (ägt av Shenzhen-noterade SMEI). Under det kinesiska ägandet blev Silex 2020 världens största pure-play MEMS-foundry.

Det kinesiska ägandet skapade dock geopolitiska komplikationer (svenska ISP-restriktioner 2020, exportstopp på MEMS-mikrofoner till Kina 2021, blockerat tyskt förvärv 2022), vilket utlöste den ägartransformation som genomfördes 2025: ett konsortium lett av Bure Equity och Creades, tillsammans med ledningen, förvärvade en majoritetspost från SMEI och återetablerade Silex som ett svenskt majoritetsägt bolag. Patrik Tigerschiöld (ex-VD Bure, ordf. Mycronic, Cavotec, Yubico) tillträdde som ordförande oktober 2025. Maria Engström blev CFO 2025 (ex Cinclus Pharma, Sedana Medical).

2.2 Affären

Affärsmodellen: kunden kommer med en MEMS-design och Silex tar över tillverkningen från prototyp till skarp volymproduktion. Tillsammans med kunden anpassas 3D-designen till bolagets processflöden (typiskt 200–700 processteg). Utvecklingsfasen tar 2–5 år, vilket skapar mycket hög inlåsning – när väl en MEMS är kvalificerad är byteskostnaden mycket hög. Intäkter från (i) NRE/sample-runs i utvecklingsfasen och (ii) per-wafer-prissättning i produktionsfasen. Bruttomarginal (gross margin 1) på 86 procent – råmaterial är endast 14 procent av kostnaden, resten är overhead, lön och avskrivning. Det ger stark operativ hävstång vid ökat utnyttjande.

Strategin vilar på tre tillväxtinitiativ: (1) fortsatt expansion mot befintliga kunder, främst genom förflyttning från utvecklings- till produktionsfas; (2) kapacitetsutbyggnad i Järfälla (renrum från 4 000 till 5 500 m² under 2027–2029, capex ~650 MSEK) – Järfälla-anläggningen körs idag på ~60 procent kapacitetsutnyttjande och taket ligger kring 80 procent innan andra risker uppstår; bolaget bedömer att omsättningen ungefär kan fördubblas innan man slår i taket för hela Järfälla-anläggningen; (3) etablering av lokal produktion i USA via förvärv av en befintlig 200 mm IC-fab på östkusten (3 000 m² befintligt renrum + 12 000 m² för framtida expansion) – LOI tecknad 16 april 2026, definitivt avtal under Q2/Q3 2026, slutförande sent 2027 (förbehåll: CFIUS-godkännande). Total capex US-fabb: ~1 400 MSEK över 2026–2029, varav ~1 000 MSEK redan 2026–2027. Vägen till lönsamhet i USA bedöms vara åtta år.

Finansiella mål 2030: omsättning 2,5 Mdkr (12,5 procent CAGR), EBIT-marginal >30 procent, nettoskuld <2x EBITDA, utdelning 20–30 procent av nettovinsten.

2.3 Marknaden & Branschen

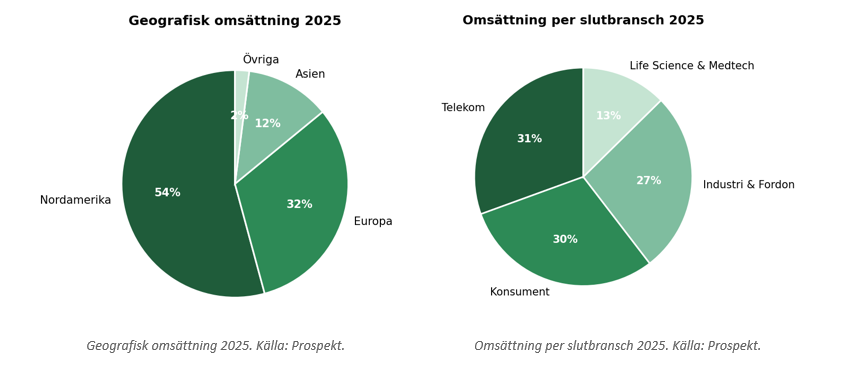

All produktion sker idag från Järfälla, men kundbasen är internationell: 54 procent av omsättningen 2025 från Nordamerika, 32 procent från Europa, 12 procent från Asien (ned från 19 procent 2024 efter avvecklat servicesavtal med tidigare kinesiska ägare). Den valutajusterade tillväxten i Q1 2026 var 30,5 procent (mot 12,3 procent rapporterat) – tydligt tecken på underliggande styrka. Telekom är största slutbransch (31 procent, växte 66 procent 2024→25 drivet av MEMS för datacenter och 5G-basstationer), följd av konsument (30 procent, +39 procent drivet av Magnificent 7-outsourcing). Industri/fordon (27 procent) och Life Science (13 procent) backade något 2025 efter starkt 2024.

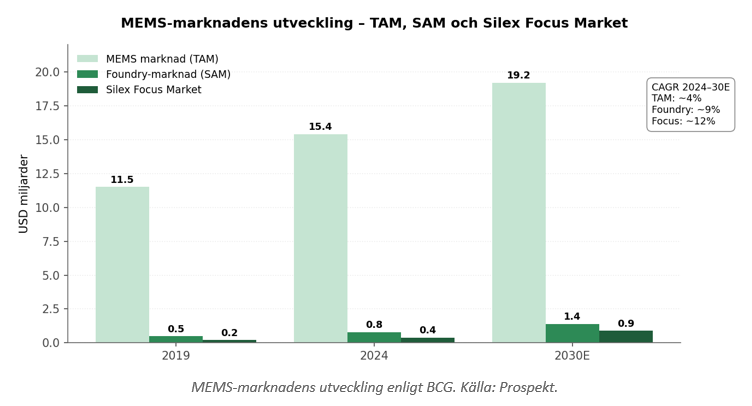

MEMS-marknaden delas i tre lager: total enhetsmarknad (TAM) 15,4 Mdr USD 2024 → 19,2 Mdr USD 2030E (CAGR ~4 procent); foundry-segmentet (SAM) 0,8 → 1,4 Mdr USD (CAGR ~10–12 procent); Silex Focus Market (arkitektoniskt komplexa, lägre volym, hög outsourcingbenägenhet) 0,4 → 0,9 Mdr USD (CAGR ~12 procent).

Inom Focus Market hade Silex 2024 ~30 procent marknadsandel. Att foundry-segmentet växer 3x snabbare än TAM, och Focus Market 30 procent snabbare än foundry-genomsnittet, är investeringsteoretiskt själva poängen med caset. Silex egen tillväxt har dessutom varit 17 procent CAGR senaste elva åren – över marknadssnittet.

Konkurrenter: i high-volume IDM-segmentet TSMC, UMC, Sony, VIS; i pure-play X-Fab MEMS, Teledyne MEMS, Atomica, APM, Xiver, Semefab. Silex är 90 procent större än näst största pure-play och unik i segmentet ”advanced & comprehensive know-how + high series volume”.

2.4 Vallgravsanalys

Silex vallgrav vilar på fyra ben:

- Intangible Assets: 25 års processkompetens från tusentals kundprojekt, 60+ ingenjörer med 10+ års MEMS-erfarenhet, exklusiva IP-avtal. Att bygga motsvarande kapacitet kräver enligt prospektet 3+ Mdkr i initialinvesteringar plus åratal av kvalificeringscykler.

- Switching Costs: utvecklingscykeln på 2–5 år gör att en kund som väl kvalificerat sin MEMS hos Silex praktiskt taget aldrig byter foundry under produktens livscykel; 8 av topp-10 har varit kunder sedan 2017 eller tidigare.

- Cost Advantage: skalan i 200 mm-produktion (2x större än näst största pure-play) sprider fasta kostnader (renrum, ingenjörer, utrustning) över fler waferenheter.

- Counter Positioning: stora IDM:er (Bosch, ST, TI) skulle behöva kannibalisera sin huvudaffär för att utmana Silex i lågvolymsegmentet – en strukturell barriär.

PESTLE-medvind: CHIPS Act, EU Chips Act och NCNT-strategier premierar västligt baserade producenter; ökade militära utgifter (försvarssegmentet av Focus Market: 10 → 60 MUSD 2019→2030, ~20% CAGR).

Motvind: legacy-effekter från tidigare kinesiskt ägande (CFIUS-granskning av US-fab) och pågående exportkontrollsregimer för dual-use.

Estimerad Competitive Advantage Period: 10–15 år, förutsatt att (i) US-fab etableras framgångsrikt, (ii) successiv migration till 300 mm-teknologi, (iii) fortsatt djup integration med Magnificent 7-kunder.

2.5 Människorna

Styrelsen är liten (sex personer) men extremt tung. Patrik Tigerschiöld (ordf. sedan oktober 2025): ex-VD Bure 1999–2014, ordförande Bure, Mycronic, Cavotec, Yubico och SNS – ovanligt starkt mandat med djup industriförankring. Indirekt äger han 37,5m aktier via Bure (34,2 procent post-IPO), vilket skapar stark intressesamstämmighet. John Hedberg: VD Creades, representerar ytterligare ~10 procent av bolaget. Anders Lindqvist: VD Mycronic, sällsynt halvledarutrustnings-perspektiv. Annette Kumlien: tidigare COO/CFO Intrum, Munters, Diaverum. Lars Hagdahl: enda kontinuiteten från det kinesiska ägandet, djup MEMS-styrelseerfarenhet (Ascillion, MyVox).

Ledningen leds av grundaren Edvard Kälvesten – aktiv VD större delen av tiden sedan 2000 (med två pauser), äger ~3,3 procent fullt utspätt. CTO Niklas Svedin (PhD KTH, sedan 2000) och COO Ulf Cedergren (sedan 2006) representerar djup kontinuitet. Maria Engström (CFO 2025–) är ny och äger ännu inga aktier – det är en svaghet i intressesamstämmigheten. Den långa interna tjänstgöringen ger djup operativ kompetens men reser frågor kring beredskapen för det ”nya” Silex (globalt, noterat, med fab i USA). Sammantaget kommer ledning och styrelse äga 5–6 procent post-IPO, vilket är något tunnare än man kunnat önska – LTIP 2025 (8,1 procent maximal utspädning) kompenserar delvis.

Ägarsidan: Bure Equity (34,2%, varav 19,1% i ”IPO Transfer Shares” som ska säljas av inom 18 mån respektive 3 år), Creades (10,1%), Aktiebolag Grenspecialisten (3,8%, Martin Gren), TomEnterprise (4,6%, Thomas von Koch/EQT), Salénia, SEB-Stiftelsen, Tham Special Investment (Nils Tham). En av de starkaste ägarlistorna på Stockholmsbörsen i premium-segmentet.

3 FINANSIELL ANALYS

I den finansiella analysen granskar vi bolagets siffror i detalj för att förstå den underliggande styrkan och svagheterna i verksamheten. Vi går igenom historisk tillväxt, marginalutveckling, kassaflöden och lönsamhet med hjälp av bland annat DuPont-modellen. Därefter analyserar vi balansräkningens struktur och bolagets skuldsättning samt hur kapital har allokerats genom utdelningar, återköp och förvärv. Syftet är att bedöma den finansiella uthålligheten och vilken kapacitet bolaget har att fortsätta växa, leverera lönsamhet och skapa värde för sina aktieägare.

3.1 Tillväxt & Marginal

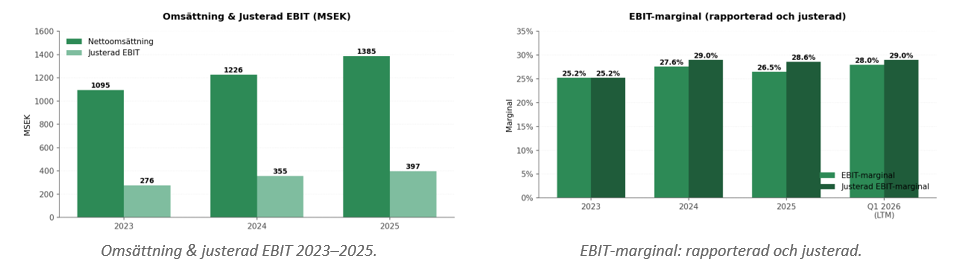

Silex har vuxit organiskt med ~17 procent CAGR sedan 2015. Under 2023–2025 är den rapporterade tillväxten 12,5 procent och valutajusterat 14,4 procent. Q1 2026: rapporterad tillväxt 12,3 procent, valutajusterat hela 30,5 procent – starkare underliggande efterfrågan från västkunderna än rapporterade tal antyder. Justerad EBIT-marginal har stigit från 25,2 procent (2023) till 28,6 procent (2025); Q1 2026 levererade 35,4 procent, vilket är säsongsstarkt men också bevis på operativ hävstång. Bolagets medellånga mål >30 procent EBIT-marginal är inom räckhåll, men investeringsfasen 2026–2029 (US-fab + Järfälla-utbyggnad) kommer tillfälligt belasta marginalen via avskrivningar och uppstartskostnader.

| 2023 | 2024 | 2025 | Q1 2026 | Q1 Valutajust | |

| Omsättning, MSEK | 1 095 | 1 226 | 1385 | 375 | – |

| Tillväxt | 16,8% | 11,9% | 13,0% | 12,3% | +30,5% |

| Just. EBIT% | 25,2% | 29,0% | 28,6% | 35,4% | – |

| ROCE R12m | 14,4% | 17,8% | 20,2% | 21,8% | – |

| OPC, MSEK | 295 | 337 | 204 | – | – |

| Cash Conv. | 107% | 100% | 55% | – | – |

3.2 Kassaflöde, balansräkning & kapitalallokering

Operativt kassaflöde har varit starkt (295/337/204 MSEK 2023–25). Tappet 2025 förklaras av ökade expansionsinvesteringar (capex 261 MSEK 2025 mot 152 MSEK 2023) och ökad rörelsekapitalbindning vid snabb tillväxt.

Cash conversion kommer strukturellt vara lägre (60–90 procent) under investeringsfasen 2026–2028 för att normaliseras kring 90+ procent från 2029.

Balansräkningen är mycket stark: soliditet 64,2 procent, nettoskuld 14 MSEK (~0x EBITDA), totala tillgångar 2 377 MSEK. Post-IPO blir nettokassan ~986 MSEK plus en 750 MSEK Revolving Credit Facility (Nordea + SEB, kovenants 3,5x nettoskuld/EBITDA, 4,0x i upp till fyra kvartal efter US-expansionen) – sammanlagt ~1,7 Mdkr i finansieringsutrymme.

Kapitalallokering: ny utdelningspolicy 20–30 procent av nettovinst – tydligt återhållsam mot investeringscykeln. Historiskt höga utdelningar 2023–25 (250–383 MSEK/år) speglar SMEI:s ägande och är inte vägledande framåt. Förväntad direktavkastning 2026–28: 0,5–1,5 procent.

Ingen förvärvshistorik (förutom fastighetsförvärvet av Järfälla-fastigheten 2023, 430 MSEK) – US IC Fab blir därmed bolagets första riktiga industriella M&A. Aktieantalet post-IPO är 109,8m stamaktier; fullt utspätt med 9,7m C-aktier (LTIP 2025) blir det 119,6m aktier (8,1 procent utspädning över intjäningsperioden).

4 OM EMISSIONEN

I detta kapitel fokuserar vi på den aktuella börsnoteringen och de villkor som omger erbjudandet. Vi beskriver hur emissionen är utformad, vilka lock-up- och stabiliseringsåtgärder som finns på plats samt hur eventuella övertilldelningsoptioner är tänkt att fungera. Dessutom går vi igenom vilka investerare som förbundit sig att teckna aktier och vilka rådgivare som står bakom transaktionen. Syftet är att ge en samlad bild av emissionens upplägg och vad den betyder för bolaget och dess framtida aktieägare.

4.1 Erbjudandet

Erbjudandet omfattar 24 595 425 stamaktier varav 12 345 679 nyemitterade (50,2%) och 12 249 746 befintliga från SMEI (49,8%). Fast pris 81 SEK/aktie. Bolaget tillförs ~935 MSEK netto (1 000 brutto minus 65 MSEK kostnader); resterande ~1 057 MSEK går till SMEI som sänker sitt ägande från 45,2% till 9,9%. Användning av nettotillförseln: ~1 400 MSEK till US IC Fab-förvärvet (delvis lånefinansierat) och ~500 MSEK till Järfälla-cleanroom 2027–2029.

4.2 Hygienfaktorer

Lock-up: 360 dagar för Creades, styrelse, ledning och Bures kärnposition; 180 dagar för Bures ”IPO Transfer Shares” (19,1 procent), SMEI samt övriga befintliga storägare (Grenspecialisten, Salénia, SEB-Stiftelsen, Tham, TomEnterprise).

Cornerstones – med undantag för Creades vars befintliga innehav redan är låst – är inte under formell lock-up, vilket i teorin gör att 8 av 9 cornerstones (~6,8 procent av bolaget) kan börja sälja från första handelsdagen.

Stabiliseringsåtgärder: saknas helt – ovanligt för en notering av denna storlek.

Greenshoe/övertilldelning: saknas – ovanligt för en notering av denna storlek. Sammantaget kan handeln därför bli rörlig under första veckorna; den kompenserande faktorn är det mycket starka cornerstone-stödet.

4.3 Cornerstone & rådgivare

Nio cornerstone-investerare har förbundit sig att teckna för 1 501 MSEK – 75,3 procent av erbjudandet och 16,9 procent av bolaget post-IPO. Tre tecknar 3,1 procent var (AFA, AP3, Capital Research), sex tecknar 1,0 procent var (AP2, AP4, Carnegie, Creades, Fidelity, Robur). Listan kombinerar svenska AP-fonder, internationella institutioner (Fidelity, Capital Research) och kvalitetsfonder (Carnegie, Robur) – en av de starkaste cornerstone-listorna jag sett på Stockholmsbörsen. Joint Global Coordinators: ABG Sundal Collier, SEB, Nordea. Joint Bookrunner: Avanza. Juridisk rådgivare: White & Case. Revisor: PwC (Erik Bergh). Notera intressekonflikten att Avanzas styrelseledamot John Hedberg sitter i Silex styrelse – formellt avhanterat som ”identifierat intresseförhållande”.

5. VÄRDERING

I värderingsavsnittet sätter vi bolaget i ett finansiellt sammanhang genom att analysera vad aktien kan vara värd under olika scenarier. Vi kombinerar absolut värdering, exempelvis kassaflödesmodeller, med relativa jämförelser mot liknande bolag och branschmultiplar. Genom att variera antaganden om tillväxt, marginaler och risk-premier kan vi belysa både upp- och nedsidor i investeringscaset. Syftet är att ge en balanserad bild av det möjliga värdet på aktien och skapa underlag för att bedöma om nuvarande prisnivåer framstår som attraktiva eller inte.

5.1 Prognoser & antaganden

5.1.1 Huvudscenario

Konjunktur i linje med IMF-prognoser, stabil halvledaråterhämtning, Silex levererar enligt plan: Järfälla-utbyggnaden fortskrider, US IC Fab signas Q3 2026 och stängs sent 2027. Tillväxt 12–14 procent per år drivet av datacenter-/telekomsegmentet, EBIT-marginal stabil 27–28 procent (US-uppstart begränsar marginalexpansionen).

5.1.2 Negativt scenario

CFIUS försenar/blockerar US-fab → pivot till greenfield (högre risk, längre tid). Halvledarcyklen vänder, Magnificent 7-outsourcing saktar, kundbortfall i topp-10. Tillväxt 4–6 procent/år, marginal pressas till 22–25 procent på grund av lägre kapacitetsutnyttjande och uppstartskostnader för ej fullt utnyttjad ny kapacitet.

5.1.3 Positivt Scenario

Re-shoring accelererar, CFIUS godkänner Q1 2027, US-rampen går snabbare än väntat. Magnificent 7 ökar outsourcingen, försvarssegmentet bidrar meningsfullt, 300 mm-fab-projektet annonseras 2027. Tillväxt 15–18 procent/år, marginal mot 30–31 procent.

5.1.4 Prognos

Baserat på tidigare antaganden så har jag skissat fram prognoser i vinst per aktie under kommande tre år.

| Scenario | EPS 2026E | EPS 2027E | EPS 2028E |

| Negativt | 2,70 SEK | 2,72 SEK | 2,60 SEK |

| Huvud | 3,00 SEK | 3,42 SEK | 4,03 SEK |

| Positivt | 3,25 SEK | 4,03 SEK | 4,90 SEK |

5.2 Värdering

5.2.1 Motiverad Multipel-Värdering (DCF)

En motiverad multipel (via diskonterat kassaflöde) kan tas fram genom följande tillkommande parametrar:

- Tillväxt efter prognosperioden

- Antal år i tillväxt efter prognosperioden (CAP = Competitive advantage Period)

- Avkastningskrav

- Investeringsbehov (estimerat utifrån historisk & mål för utdelning av vinst)

- Avkastning på Kapital

För mina tre scenarion har jag tagit fram och estimerat följande:

| Scenario | Tillväxt< 2028 | CAP | Avk.krav | Motiv. PE | Riktkurs |

| Negativt | 4% | 10 år | 11% | 22x | 58 SEK |

| Huvud | 6% | 12 år | 9% | 25x | 100 SEK |

| Positivt | 10% | 15 år | 8% | 27,5x | 135 SEK |

5.2.3 Peer Värdering

Vid 81 SEK och 109,8m aktier handlas Silex till P/E ~33x och EV/justerad EBIT ~20x på 2025 års utfall – och ~24,5x P/E respektive ~17x EV/EBIT på 2027E. Tabellen nedan jämför mot relevanta peers på 2027E-multiplar (Mycronic – halvledarutrustning, X-Fab – direkt konkurrent i pure-play foundry, Teledyne – global jätte med MEMS, TSMC – traditionell halvledarfoundry, betydligt större och bredare):

| Bolag (2027E) | P/E | EV/EBIT | EV/S | EBIT % | Tillväxt % |

| Silex (81 SEK) | 24,5x | 17x | 4,4x | 26% | 15% |

| X-fab | 23,5x | 21,5x | 1,4x | 6,5% | 8% |

| TSMC | 17,3x | 14,2x | 8,1x | 57% | 25% |

| Teledyne | 24,3x | 23x | 4,7x | 20% | 5% |

| Mycronic | 29x | 22,5x | 5,7x | 25% | 10% |

| Medel: | 24x | 20x | 4,8x | 27% | 13% |

Silex prissätts något under peer-snittet både på P/E (24,5x mot 23,7x snitt – marginellt över) och EV/EBIT (16,9x mot 19,6x snitt – tydlig rabatt), trots att tillväxten (15 procent) ligger över snittet (12,7 procent) och EBIT-marginalen (26 procent) är i nivå med snittet (27 procent, drivet av TSMC:s extrema marginal). På EV/Sales är värderingen i nivå med snittet (4,4x vs 4,8x) men det reflekterar att Silex har klart högre marginal än X-Fab. Sammantaget: väl prissatt, möjligen marginellt billig på EV/EBIT-basis. Den lilla rabatten sätter dock tryck på exekveringen för att avkastningen ska komma från resultattillväxt snarare än multipelexpansion.

Risk/reward är något asymmetrisk till investerarens fördel: ett extremt negativt scenario (CFIUS-block + makrokris + kundbortfall samtidigt) är lågsannolikt, medan huvudscenario eller bättre är mer sannolikt.

En förenklad DCF (WACC 9 procent, terminal tillväxt 3 procent, capex toppar 2027 om ~1 400 MSEK) ger ett fundamentalvärde 95–105 SEK – konsistent med huvudscenariots riktkurs.

Sammantaget ser jag värde runt 100 SEK per aktie i Silex, eller en teoretisk uppsida om 23% under prognosperioden.

6 FÖRDELAR: STYRKOR & MÖJLIGHETER

Världsledande pure-play MEMS-foundry

15 procent global marknadsandel av MEMS foundry-marknaden 2024 och ~30 procent i Silex eget Focus Market-segment. Bolaget har varit nummer ett varje år sedan 2020 och är 90 procent större än näst största pure-play-konkurrent mätt i intäkter. Den ledande positionen är inte slumpmässig – den bygger på 25 års processkompetens från tusentals kundprojekt och är extremt svår att utmana. En ny aktör som vill bygga motsvarande kapacitet talar om 3+ Mdkr i initial capex plus åratal av kvalificeringscykler hos kunderna; det är ingen marknad där uppstickare snabbt kan ta andelar.

Hög och stigande marginal/ROCE

Justerad EBIT-marginal har stigit från 25,2 procent 2023 till 28,6 procent 2025, och Q1 2026 levererade 35,4 procent (säsongsstarkt men ändå indikativt). ROCE-trenden 14 → 22 procent på två år är det som verkligen sticker ut – och den drivs av marginalexpansion snarare än hävstång (soliditet 64 procent, nettoskuld ~0). Bruttomarginal 86 procent betyder att råmaterial är en marginell kostnadspost; det är löner och avskrivningar som dominerar kostnadsbilden, så varje extra wafer som körs igenom fabriken faller i hög grad rakt ner till EBIT. Bolagets eget mål >30 procent EBIT-marginal är inom räckhåll, även om investeringscykeln 2026–2029 tillfälligt sänker tempot mot målet.

Tre starka strukturella vindar

(i) Re-shoring av halvledarproduktion till väst (CHIPS Act i USA, EU Chips Act i Europa, NCNT-strategier hos västkunder) premierar västligt baserade producenter exakt som Silex.

(ii) Ökade militära och försvarsrelaterade investeringar – försvarssegmentet av Silex Focus Market beräknas växa från 10 MUSD 2019 till 60 MUSD 2030, ~20 procent CAGR.

(iii) Magnificent 7-outsourcing av MEMS-design och tillverkning till specialiserade pure-play-foundries; effekten syntes redan 2025 i telekom (+66 procent) och konsument (+39 procent). Alla tre trenderna är i tidigt skede, alla har 5–10 års horisont, och alla pekar mot precis det Silex erbjuder.

Premium cornerstone- och ägarstruktur

Nio cornerstone-investerare (AFA, AP2, AP3, AP4, Capital Research, Carnegie, Fidelity, Robur, Creades) tecknar 1 501 MSEK – 75 procent av erbjudandet och 16,9 procent av bolaget post-IPO. Listan kombinerar svenska AP-fonder, internationella institutioner och Stockholmsbörsens mest seriösa kvalitetsfonder. Bure som huvudägare med Patrik Tigerschiöld vid rodret är en aktiv ägartyp med djup industriförankring i precis det segment Silex verkar i (Mycronic är hans andra ordförandepost). Att Creades både är befintlig storägare och cornerstone-investerare innebär att de ökar sitt åtagande precis innan IPO – ett mycket starkt skift av övertygelse från en investerare som följt bolaget på nära håll.

Mycket stark balansräkning post-IPO

~986 MSEK i nettokassa direkt efter IPO, plus en 750 MSEK Revolving Credit Facility från Nordea och SEB ger ett totalt finansieringsutrymme om ~1,7 Mdkr. Det är tillräckligt för att finansiera både US-fabben (1 400 MSEK) och Järfälla-utbyggnaden (650 MSEK) utan att behöva återvända till aktiemarknaden – vilket eliminerar utspädningsrisken under den känsligaste perioden i bolagets historia. Soliditet 64 procent är hög för en kapitalintensiv tillverkare. Den finansiella styrkan ger också en buffert om enstaka kvartal skulle bli svaga.

Hög inlåsning och låg kundtapping

Att 8 av 10 största kunder har varit kunder sedan 2017 eller tidigare är en sällsynt stark indikator på inlåsning, särskilt med tanke på att bolaget under samma period vuxit kraftigt i absoluta tal utan att kundlistan rotterats om. Switching cost via 2–5 års utvecklingscykel + integration i kundens slutprodukt skapar en barriär som överstiger all rimlig vinst av att byta leverantör mitt i en produktlivscykel. NRE-kostnader och kvalificeringscykler hos kunderna är dessutom betydande – de har själva mycket att förlora på ett byte. Resultatet är ett återkommande intäktsmönster med långa kontraktshorisonter, även om individuella ordrar tekniskt sett är på wafer-nivå.

Tydlig tillväxtväg och 2030-mål

2,5 Mdkr SEK 2030 implicerar 12,5 procent organisk CAGR från 2025 – i linje med Silex Focus Market och långsamt jämfört med bolagets historiska 17 procent CAGR de senaste 11 åren. Tillväxtbenen är konkreta: Järfälla-utbyggnaden tar omsättningen mot ~2 Mdkr (kapaciteten i Järfälla kan i princip fördubblas innan taket nås), US-fabben kompletterar med ytterligare 0,5–1 Mdkr i full ramp, och ett potentiellt 300 mm-projekt är det långsiktiga uppskovet. Med växande slutmarknad är 2030-målet inom räckhåll utan att behöva ta marknadsandelar – tillväxten kan komma från marknadsdrift kombinerat med kapacitetsutbyggnad.

”Swedish quality”-narrativ

KTH-grundande, 25-årig grundare-VD med PhD i MEMS, svensk styrelseordförande av högsta klass och världsledande nisch. Det är ett bolag som lätt fattas av svenska privatinvesterare, journalister och institutioner – en historia som ringer rätt och kan läsas på 30 sekunder. I praktiken betyder det djup likviditet, kvalificerad mediebevakning och bredare ägarbas från första handelsdagen – immateriella tillgångar som inte syns i siffrorna men som ofta påverkar multiplar positivt. Det blir också ett bolag som svenska fonder kan motivera att äga oberoende av kortsiktiga resultatutfall, vilket dämpar volatiliteten.

7. NACKDELAR: SVAGHETER & RISKER

Single-fab-risk

All MEMS-produktion sker idag i Järfälla. En brand, kemisk olycka, längre strömavbrott eller IT-attack kan stoppa hela tillverkningen i veckor eller månader. Renrumsmiljön är extrem och även korta strömavbrott kan förstöra hela waferbatcher värda tusentals MEMS. Försäkring täcker den direkta materialskadan men inte den relationella skadan om kunder under tiden tvingas söka alternativ leverantör. US-fabben mildrar risken men först 2028–2029.

Hög kundkoncentration

Topp-10 = 75–77 procent av omsättningen, största kunden ensam 23–25 procent. Förlust av en enskild storkund eller kraftig produktnedrampning ger betydande resultatkonsekvenser. Att Silex inte namnger sina kunder gör det svårt för investeraren att själv bedöma kundkvaliteten – vi vet bara att 3 av Magnificent 7 finns på listan. Pivoteringar i AI- eller smartphone-tillverkning kan snabbt ändra MEMS-behovet hos enskilda kunder, och Silex har begränsad insyn i kundernas långsiktiga produktroadmaps.

CFIUS-risk för US IC Fab

Tidigare kinesiskt ägande gör att US-investeringen måste granskas av CFIUS. Blockering eller längre fördröjning skulle tvinga Silex till en greenfield-pivot – betydligt högre risk, längre tidsplan och sannolikt högre capex. Detta är den enskilt största operationella risken i caset, och utfallet ligger utanför bolagets direkta kontroll. Att US-fabben är central i hela tillväxtberättelsen gör att en negativ CFIUS-utgång inte bara försenar projektet utan tvingar fram en omformulering av hela strategin.

Märkliga avtal: Share Transfer and Sell-Down Agreement Bure/SMEI

Bure förvärvade 17 april 2026 19,1 procent av aktierna (”IPO Transfer Shares”) från SMEI, men avtalet innebär att Bure i praktiken agerar som ”lager” för SMEI – alla utdelningar och försäljningslikvider för dessa aktier ska betalas tillbaka till SMEI under 18–36 månader. Avtalet är konstruerat för att ge SMEI fortsatt ekonomisk exponering mot Silex och samtidigt gå runt amerikanska myndighetsgranskningar (CFIUS) inför planerat US-fabriksförvärv. Affärsvärldens IPO-Guide flaggar för risken att amerikanska myndigheter kan välja att neka Silex investeringstillstånd just för att inte indirekt gynna kinesiska ägare ekonomiskt – en risk som direkt slår mot US-fabbens genomförbarhet.

Tveksamma incitament: identifierade intressekonflikter

John Hedberg har en trippelroll i affären: styrelseledamot Silex, vice ordförande i Joint Bookrunner Avanza, och VD för cornerstone-investeraren Creades. Avanza hanterar dessutom erbjudandet mot allmänheten. Detta är inte i sig skadligt och formellt avhanterat som ”identifierat intresseförhållande” enligt prospektet, men ökar risken för sammanblandade intressen kring prissättning, distribution och rekommendationer. Affärsvärlden ser inte nödvändigtvis detta som ett problem men markerar en flagga i sin IPO-Guide – signalvärdet är att man som investerare bör vara medveten om dynamiken.

Ledningens begränsade erfarenhet av storinvesteringar/USA

Silex ledning har djup MEMS-kompetens men har aldrig genomfört en transatlantisk fab-konvertering eller bedrivit verksamhet under noterad bolagsbörda. CMOS→MEMS-konverteringen över 8 år är teknisk komplex, och vägen till lönsamhet i USA bedöms av bolaget självt vara just åtta år. Att rekrytera och integrera 50–100 nya operatörer och ingenjörer i USA samtidigt som Järfälla inte tappar fart är en ledningsutmaning av första rang. Maria Engström är dessutom ny CFO sedan 2025 och har ännu inte ”levererat” genom en full noterad rapporteringscykel.

Geopolitisk rest-risk från kinesiskt ägande

SMEI:s kvarvarande 9,9 procent post-IPO ska sänkas till noll inom tre år via Bures sell-down – men under tiden kvarstår en latent geopolitisk koppling. Silex Beijing (helt ägd av SMEI, ej av Silex) använder fortfarande Silex-namnet och en gammal logo, vilket riskerar varumärkesförvirring i marknaden och ger en kinesisk konkurrent fri dragnytta av 25 års svenskt varumärkesbyggande. Exportkontrollsregimer för dual-use-produkter är dessutom en pågående regulatorisk osäkerhet som kan ändras snabbt vid förändrade geopolitiska läge.

Tung capex-cykel begränsar utdelning

~2 Mdkr capex över 2026–2029 (650 MSEK Järfälla + 1 400 MSEK US-fab) kombinerat med en utdelningspolicy om 20–30 procent ger förväntad direktavkastning 0,5–1,5 procent under hela investeringsperioden. Tillskott av ny kapacitet pressar dessutom initialt nyttjandegraden i fabrikerna och därmed marginalen – Affärsvärlden själva räknar med att marginalerna förblir kring dagens nivåer snarare än stiger mot bolagets >30 procent-mål. Investerare som söker yield bör söka annorstädes; avkastningen kommer från värdeskapande tillväxt, inte från direkt utdelning.

Avsaknad av Greenshoe och stabilisering

Erbjudandet saknar både övertilldelningsoption och formella stabiliseringsåtgärder – ovanligt för en notering av denna storlek på Nasdaq Stockholm. Det innebär att kursen kan röra sig kraftigt under de första veckorna, både uppåt och nedåt, beroende på balansen mellan cornerstone-stöd och de cornerstones som inte har lock-up. Bures planerade sell-down (19,1 procent inom 18 månader respektive 3 år) är dessutom en känd säljpressfaktor som kan fördröja en eventuell multipelexpansion under det första året.

Värderingen är inte ”cheap”

P/E ~33x på 2025 års utfall och ~24,5x på 2027E ger en marginell rabatt mot peer-snittet på P/E och en tydligare rabatt på EV/EBIT. Det betyder att avkastningen i hög grad kommer från resultattillväxt, inte multipelexpansion – vilket sätter tryck på exekveringen. En missad estimattyp eller en svag kvartal tidigt kan ge snabb multipelnedgång till nivåer som är besvärande för cornerstones, vilket i sin tur kan skapa en negativ feedback-loop med ytterligare säljtryck.

Få kontakter med privata investerare och analytiker

Silex har varit privatägt i 25 år och har därmed begränsad ”IR-kultur” jämfört med noterade peers. Det innebär en initial inlärningskurva för bolaget kring kapitalmarknadskommunikation – kvartalsrapporter, vägledning, analytikersamtal och kapitalmarknadsdagar. Tidigare okända detaljer kring kund-/applikationsmix, marginalspridning och kapacitetsutnyttjande kommer fram successivt över tid, vilket skapar perioder av estimatosäkerhet och potentiellt större kursrörelser kring rapportdatum.

Strukturellt lägre cash conversion under investeringsfasen

Cash conversion föll från 100 procent 2024 till 55 procent 2025 och har inte återhämtat sig (84 procent Q1 2026). Närmaste 3-årsperioden kommer den strukturellt vara 60–90 procent på grund av investeringscykeln, vilket gör att P/E och EV/EBIT-multiplar smickrar mer än EV/FCF skulle göra. Det är inte fel i sig, utan en konsekvens av investeringscykeln, men investerare bör ha det i åtanke när de jämför Silex med peers som inte är i samma capex-fas.

8. SLUTSATS

Jag anser att fördelarna med att teckna Silex överstiger nackdelarna.

Silex är ett bolag av hög underliggande kvalitet med tydlig industriell berättelse: 25-årig svensk MEMS-foundry, global marknadsledarposition, ny ägarstruktur lett av Bure och Creades med Patrik Tigerschiöld vid rodret, och tre starka strukturella vindar i ryggen. Finansiell profil: 12–13 procent organisk tillväxt, 27–29 procent justerad EBIT-marginal, ROCE 22 procent, post-IPO-balansräkning med ~1 Mdkr i nettokassa och 750 MSEK i kreditreserv. Det är inte ett vanligt nordiskt midcap – det är ett globalt teknologiledande bolag som råkar vara svenskt.

Men tre fundamentala frågor måste varje investerare bilda sig en uppfattning om: (1) US-fabben – kommer CFIUS godkänna, kan ledningen exekvera 8-årig konvertering, ger rampen avkastning innan tålamodet tar slut? (2) Kundkoncentrationen – vem är topp-1 (23–25 procent), hur stabil är relationen? (3) Värderingen – P/E 33x 2025 är ingen obvious bargain, avkastningen måste komma från resultattillväxt.

Min bedömning: teckning vid 81 SEK är en motiverad investering med rimlig risk/reward. Huvudscenariots riktkurs ~100 SEK (12 mån) ger förväntad avkastning ~23 procent. Positiva uppsidan (~67 procent) kräver att flera saker går rätt samtidigt; negativa nedsidan (–28 procent) är betydande men förefaller mindre sannolik givet cornerstone-listan, ägarstrukturen och bolagets track-record.

Investerare som söker exponering mot global halvledar-re-shoring, försvarssektorns MEMS-behov och en svensk marknadsledarberättelse bör allvarligt överväga teckning – gärna med en relativt mindre första position som kan ökas vid kursrekyl efter de första 6–12 månaderna när lock-up-trycket blir tydligare. Vid en kurs i intervallet 65–75 SEK efter notering blir risk/reward-bilden tydligt mer attraktiv – och det är en nivå som inte är osannolik givet floaten av cornerstones som är fria att sälja och Bures planerade sell-down.

Jag kommer teckna åt mig själv samt åt nära & kära.

9. ÖVRIGT

Disclaimer

Jag vill särskilt påminna läsaren om att inlägget utgör mina personliga åsikter, tolkningar och slutsatser och ska inte på något sätt ses som en investeringsrekommendation. Att investera på aktie- och kapitalmarknaderna innebär alltid ett risktagande. Värde och avkastning kan såväl öka som minska och investerare kan förlora det investerade kapitalet. Historisk avkastning och resultat är inte någon garanti för framtida resultat. Du uppmanas härmed att alltid göra din egen analys innan du väljer att investera i en enskild aktie eller fond och aldrig investera mer än vad du ekonomiskt klarar av att förlora.

Juridisk info

Denna analys är framtagen av André Granström, 2026-04-30. Jag äger ej aktier i bolaget sedan tidigare och har avsikt för att sälja kommande 30 dagar. Skulle detta förändras kommer ett uppdaterad utskick till er. Jag förbehåller mig rätten att köpa aktien i samband med detta utskick på samma villkor som alla andra marknadsaktörer. Ingen ersättning har utgått från bolaget och vi är fristående från det. Detta är den första analysen av Silex Microsystems från VQM.

VQM-Riskskala:

1 (Mycket Låg) – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

2 (Låg) – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

3 (Medel) – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

4 (Hög) – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

5 (Mycket Hög) – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.