Följande text avser ett nytt case eller en uppdatering kring något av de aktiva case vi har, det vill säga de analyser som går ut till guldmedlemmar under kategorin ”Enskilda Case & IPO”. Det avser ej en uppdatering kring innehav i någon av modellportföljerna (VQM eller Trading-portföljen), eller en uppmaning till agerande i modellportföljerna.

Vi trotsar feber, hosta & snuva genom att fortsätta analysera höstens intressanta noteringar! Näst på tur är ett bolag som kommer noteras på Olso-börsen, men som vi svenskar får tillgång till att teckna via Nordnet. Tillväxten är FRUKTansvärt stark, men det kan svänga fort i nischade produkter på konsument-sidan. Vad tycker vi på VQM?

1. SAMMANFATTNING & ÖVERSIKT

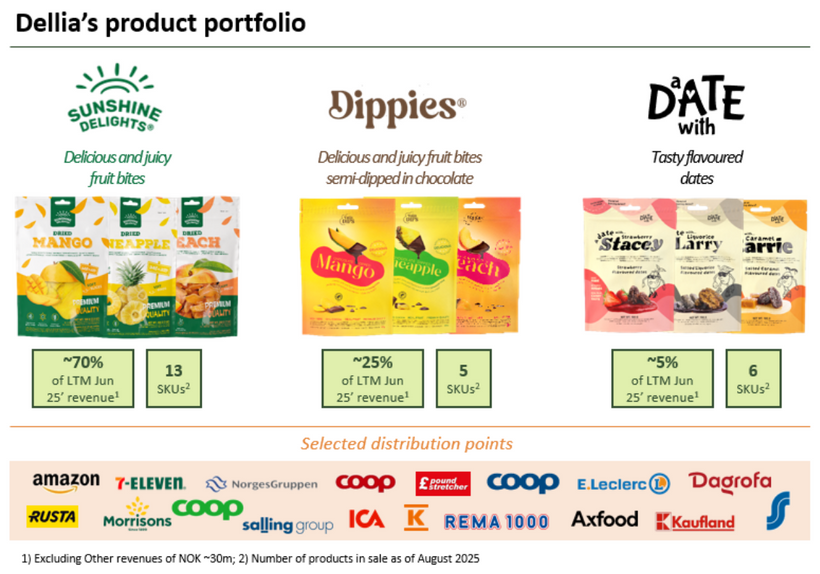

Dellia Group ASA importerar och säljer torkad tropisk frukt under egna varumärken som Sunshine Delights, Dippies och A DATE With via nordiska dagligvaru- och servicekedjor. Sedan 2022 har omsättningen ökat från ca 53 MNOK till omkring 440 MNOK LTM juni 2025 (CAGR ~124 %) med en justerad rörelsemarginal kring 12 %. Bolaget är marknadsledande inom premium torkad frukt i Norden och hade 2024 cirka 21 % marknadsandel i Norge och Sverige.

Affärsmodellen bygger på kvalitetskontrollerad produktförsäljning till detaljhandeln med exklusiva leverantörsavtal, exempelvis ensamrätt för torkad mango från Kambodja. Sortimentet breddas med innovationer som chokladdoppade Dippies och smaksatta dadlar.

Grundarna äger själva runt 30 % av aktierna (VD Jan Storli Eriksen 20 %, COO John Ivar Fjerdingstad 9,7 %) och har nyligen köpt fler aktier inför noteringen. Även externa investerare som Petter Stordalens bolag och DNB Asset Management har tecknat större poster i emissionen.

Marknaden gynnas av trenden mot naturliga, funktionella snacks. Dellia siktar på 1 miljard NOK i nordisk försäljning till 2029, men är fortfarande beroende av fortsatt kapital och förmågan att behålla sin position i en konkurrensutsatt kategori.

- Företag: Dellia Group

- Bransch: Torkad Frukt, Livsmedel

- Mer info: hemsida

- Typ av affär: Special Situation, IPO

- Pris per aktie: 135 NOK

- Minsta Investering: 78 aktier, motsvarande 10 500 NOK

- Sista anmälningsdag: 25 september 2025 kl. 14.00.

- Första Handelsdag: 2025-09-29

- Banker att teckna på: Nordnet

- Depåtyp: AF, ISK, KF

- Riktkurs IPO: 190 SEK

- Bedömd Långsiktig Risk (+1 år): 3 (max. 3% av ditt kapital att investera)

Fördelar:

- Hög tillväxtpotential

- Stark marknadsposition & distributionsnät

- Exklusiva leverantörsavtal

- Grundarägande & insider-engagemang

- Innovationsförmåga

Nackdelar:

- Beroende av en produktkategori

- Potentiellt marginalpress från konkurrenter & till viss del private label

- Kassaflöde & kapitalbindning

- Kort konkurransfördelstid (CAP)

- Geografisk expansionsrisk

Med stort insider-ägande, en rabatterad prislapp givet produktrisken & (i min personliga mening) klart bäst produkter på marknaden ser Dellia Group ut att vara intressant att teckna. Jag rekommenderar som vanligt att ni gör er egen analys och att ni läser genom min analys nedan och inte bara sammanfattningen.

DISCLAIMER: Denna analys är framtagen av André Granström. Jag äger inte bolaget sedan tidigare. Jag förbehåller mig rätten att köpa aktien i samband med detta utskick på samma villkor som alla andra marknadsaktörer. Ingen analys har gjorts på detta företag tidigare. Ingen ersättning har utgått från bolaget och vi är fristående från det.

2. INTRODUKTION

2.1 Bolagets grundande & Historik

2.1.1 Om Bolaget

Dellia Group ASA är ett norskt bolag (inkorporerat 2016) med verksamhet i Norden och delar av Europa. Bolaget importerar torkad tropisk frukt (mango, ananas, persika, dadlar m.m.) och säljer i egna förpackningar som snacks under varumärkena Sunshine Delights, Dippies och A DATE With.

Produkterna distribueras via dagligvaru- och servicehandelskedjor (t.ex. ICA, Coop, NorgesGruppen, REMA 1000, Salling Group, Normal) till konsumenter som söker fiberrika och ”hälsosamma” snacks. Huvudkontoret ligger i Oslo och runt hälften av bolagets cirka 35 anställda arbetar på ett inköps- och kvalitetskontrollkontor i Shanghai. Bolaget styr hela värdekedjan från råfrukt via produktion och förpackning till försäljning och marknadsföring.

2.1.2 Milstolpar – utveckling tills idag

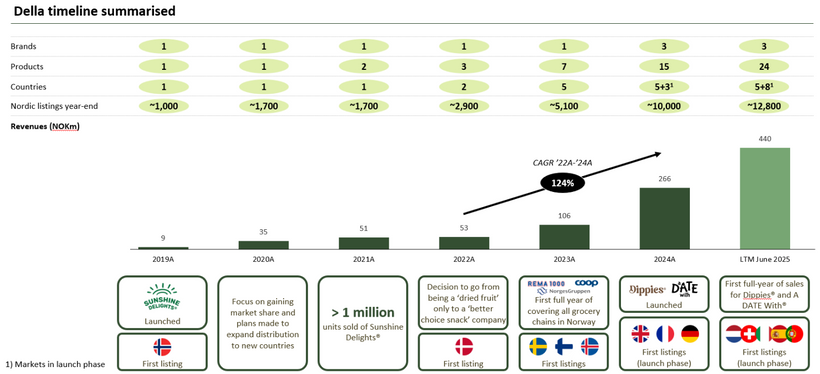

- 2016: Dellia Group ASA grundas (22 november 2016).

- 2018: Lansering av varumärket Sunshine Delights för torkad frukt (premiumsegment).

- 2019: Första produkt (torkad mango) listas i norska dagligvaruhandeln (NorgesGruppen). Över 1 miljon produkter sålda under året.

- 2021: Bolaget når milstolpen ”över 1 miljon sålda produkter”.

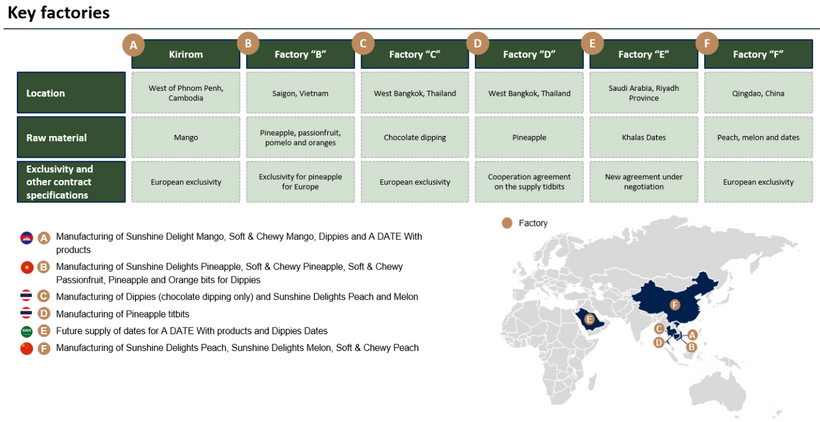

- 2022: Slutförd kapitalanskaffning (private placement) om 20 MNOK för att finansiera expansion. Ingår exklusivitetsavtal med huvudleverantören Kirirom (torkad mango) för Norden, Storbritannien m.fl., samt lansering på den danska marknaden.

- 2023: Ytterligare kapitalinjektion om 30 MNOK. Täckningen i Norge når 95% av butikerna, samtidigt som bolaget gör inträde i Sverige och Finland (bland annat via inköp hos ICA Sverige, Coop och Dagab). Lansering i 80% av danska butiker. 21% marknadsandel i norsk torkad-frukt-kategori, 11% i Sverige vid årets slut (stigande till ~21% i Sverige 2025).

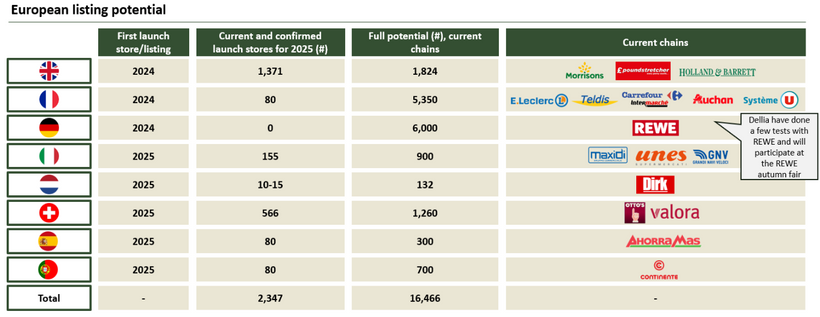

- 2024: Utökat exklusivitetsavtal med Kirirom som täcker hela Europa. Nya produktserier lanseras: Dippies (chokladdoppad frukt) och A DATE With (smaksatta dadlar). Försäljning startas även i Storbritannien och Frankrike. Bolagets totala årsförsäljning uppgår till ca NOK 266 miljoner (2024).

- 2025: Uppföljande finansiering och förberedelser inför börsnotering, planerad notering på Euronext Oslo Børs hösten 2025. Pilotlansering av ny produktlinje Sunshine Fruit Fusion.

2.2 Affären

2.2.1 Affärsmodell

Dellia har en ren handels- och varumärkesmodell: koncernens intäkter kommer i första hand från försäljning av egna förpackade fruktprodukter till grossister och återförsäljare. Bolaget äger inget större egenproducerande tillverkningsbolag i Norden utan hämtar färdigförpackad frukt direkt från utländska producenter (via Shanghai) till svenska och norska distributionscentraler.

Värdeerbjudandet ligger i att erbjuda smakrika, naturliga snacks utan onödiga tillsatser (inga tillsatser, inga sulfiter, fiberrikt och utan tillsatt socker) i ett premiumsegment. Kundsegmentet är bredare än bara hälsomedvetna konsumenter – produkterna riktar sig till alla som vill ha ett alternativ till traditionellt smågodis och chips, med särskilt fokus på barnfamiljer och yngre vuxna som välkomnar nya snacks-innovationer.

2.2.2 Strategi

Dellias strategi är att skala upp en ny snacks-kategori i Norden och därefter etablera sig i Europa. Nyckelstrategier (”strategiska pelare”) inkluderar att säkra tillräcklig leveranskapacitet (dvs. frukt-inköp från Kirirom och andra leverantörer) för fortsatt volymtillväxt, att utöka butikstäckningen hos befintliga kunder, och att driva kategoriutveckling genom marknadsföring och produktinnovation. I Norden fokuserar Dellia på att befästa sitt sortiment i de stora kedjorna (95% av norska butiker, 70% i Sverige, 80% i Danmark).

För Europa gäller ”proof-of-concept”-lanseringar i nyckelmarknader (t.ex. ambassadörsbutiker i Frankrike, partnerprojekt med Morrisons i UK, lanseringar i tyska REWE, etc.) innan bred expansion. Bolaget har även etablerat ett ”Food Innovation Lab” i Oslo för att snabbt utveckla nya produktkoncept och smaker i takt med marknadstrender.

2.2.3 Finansiella mål

I prospektet redovisas tydliga tillväxtmål: På kort sikt ska försäljningen i Norden mer än fördubblas från 2024 års nivåer, och Europa ska nå minst 15 MNOK i omsättning under 2025. Långsiktiga mål är >1 000 MNOK i Norden och >400 MNOK i Europa (och >100 MNOK övrigt) år 2029. Marginalmålet anges som en ökad rörelsemarginal över tid till följd av stordriftsfördelar och effektivitetsinvesteringar. Bolaget avser att ha en konservativ kapitalstruktur (begränsad skuldsättning) och har satt upp ett utdelningsmål på cirka 50% av årsresultatet (utdelning kan dock skjutas upp vid expansionsinvesteringar).

2.3 Marknaden & Branschen

2.3.1 Geografi & segment

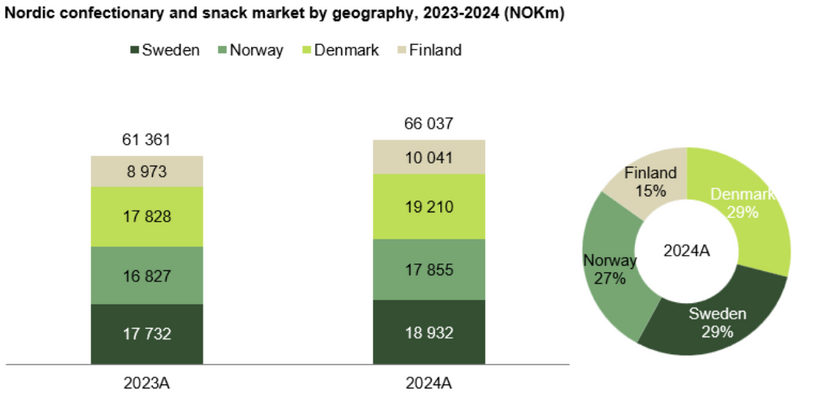

Dellias verksamhet är i praktiken koncentrerad till Norden i dagsläget (Norge, Sverige, Danmark, Finland), där Sverige är största enskilda marknad (åtminstone ~35% av omsättningen). Norge är startmarknaden och fortsatt störst varje kvartal, följd av Sverige, Danmark och Finland. I Norden expanderar Dellia i en växande snacks-marknad.

Nordens totala snacks- och konfektyrmarknad är cirka 66 miljarder NOK (2024), och segmentet torkad frukt uppskattas till ~3 miljarder SEK i Norden (2024) med ca 25% årlig tillväxt. Dellia har idag kanske 21% marknadsandel i Norge och Sverige inom torkad tropisk frukt (2024–25). Av segmentet torkad frukt är mango den största underkategorin, följd av ananas och dadlar. Som jämförelse är Dellia’s andel av hela nordiska snacksmarknaden (66 mdn) mycket liten (~0,5% på 266 MNOK), vilket visar stor expansionspotential även i befintliga länder. Strategic segments framåt är främst premium fiberrik frukt och chokladdoppade varianter, medan torkade dadlar (kategorin ”dates”) är ett underutnyttjat tillväxtområde där Dellia planerar att växa.

2.3.2 Utvecklingstrender

Branschen präglas av flera långsiktiga trender: en växande efterfrågan på hälsosammare och mer naturliga snacks (där torkad frukt ses som alternativ till sötsaker och chips), urbanisering och ökad konsumtion av fruktprodukter, samt intensifierad e-handel och butikskedjekoncentration. Konsumenternas intresse för kostfibrer och låg sockerhalt driver segmentet, särskilt hos barnfamiljer och yngre vuxna.

Samtidigt medför miljö- och hälsoaspekter förändringar: EU:s nya regler mot import från avskogade områden (deforestation regulation) samt satsningar på hållbar upphandling påverkar leverantörsledet (t.ex. striktare kontroll av fruktkvalitet och ursprung). Teknologiskt är branschen relativt stabil med fokus på förpackning och logistik snarare än innovation i produktion. Digitalisering ger visst genomslag (nya digitala marknader, spårbarhetssystem). Sammanfattningsvis finns starka fundamentala drivkrafter för fortsatt kategoriutveckling, men strukturen är utmanande med många aktörer och en aktörsintensiv detaljhandel.

2.4 Vallgravsanalys (Moats)

Dellia verkar i en livsmedelsnisch som präglas av höga krav på kvalitet, hållbarhet och spårbarhet. Nya EU-regler om avskogning och striktare livsmedelskontroll skärper kraven på leverantörskedjorna, vilket faktiskt gynnar en aktör som redan har etablerade, kontrollerade samarbeten. Genom sitt exklusiva avtal med Kirirom för torkad mango och egna kvalitetskontor i Shanghai kan Dellia visa spårbarhet och stabilitet i leveranser som många mindre konkurrenter saknar. Det skapar en regulatorisk barriär som är svår för nya aktörer att snabbt bygga upp.

Branschstrukturen gör också att inträdesbarriärerna inte enbart handlar om varumärke utan om distribution. De nordiska dagligvarukedjorna är få och mäktiga, och det krävs både volym, logistik och marknadsföringskapacitet för att få plats på hyllorna. Dellia har redan säkrat 70–95 % butiksnärvaro i Norden, vilket är ett slags ”första rör”-fördel. Konkurrenter måste inte bara matcha produkten utan även investera i relationer med kedjorna och bevisa att deras varor säljer.

Kombinationen av ett relativt starkt varumärke (Sunshine Delights), exklusiva leverantörsavtal och bred distribution ger Dellia ett tydligt men tidsbegränsat försprång. Dessa fördelar är inte lika svåra att kopiera som patent eller tekniska plattformar, men de kan ge en ”moat” på några år medan kategorin växer. När segmentet blir större kan det locka in privata märken och större FMCG-bolag som har resurser att både pressa priser och marknadsföra nya alternativ. På så sätt är Dellias konkurrensfördel snarare hastighet och marknadsposition än en strukturellt oövervinnerlig vallgrav.

Sammantaget tyder detta på att Dellias competitive advantage period sannolikt är begränsad till kanske 3–5 år – tillräckligt för att befästa varumärket, bredda produktportföljen och etablera sig i Europa, men inte så stark att den står emot långsiktig konkurrens utan fortsatt innovation. Därför blir företagets förmåga att snabbt lansera nya produkter och segment avgörande för att förlänga vallgraven i takt med att kategorin mognar.

2.5 Människorna

Styrelsen består av fem ledamöter:

Ordförande Christian James Olsen (f.d. affärsjurist i Kina/energi), Lisbeth Valther (svensk FMCG-profil med erfarenhet från bl.a. Arla/Målbläcket) samt Hans Erik Horn, Bjørn Pedersen och Mette Rokne Hanestad (erfarenheter från handel, konsumentvaror och finans). Horn och Pedersen bidrar även som externa rådgivare i marknadsföring (samt har mindre optioner i bolaget). Övriga styrelseledamöter saknar personliga ägarintressen i Dellia och anses oberoende.

Ledningen består av tre personer:

Grundarna Jan Storli Eriksen (VD) och John Ivar Fjerdingstad (COO), samt nyrekryterade Linda Solheimsnes (CFO) som tillträdde 2025. Både VD och COO har lång erfarenhet från Asien (livsmedels- och kosttillskottsbranschen). VD Storli är största ägare genom Storli Holding AS (19.88% av aktierna). COO Fjerdingstad äger 9.66% via JIF Invest AS. Övriga betydande ägare är exempelvis DSJ Holding AS (8.27%, ägd av Dag Johansen) och Skandinaviska Enskilda Banken (7.14%, troligen ett värdepapperskonto för investerare).

Bolaget har inga andra större ägare över 5%. Styrelseledamöterna Horn och Pedersen innehar mindre aktieposter (runt 0.7–1% vardera) som optionsvägen. Ingen av ledningen har för närvarande optionsprogram utöver sina direkta ägda aktier, och inga optioner har emitterats till exempelvis mellanchefer eller externa personer (förutom de som nämnts).

Alla större aktieägare och vissa nyckelpersoner har bundit upp sig i lock-up 18 månader efter noteringen. Rådgivare i emissionen är ABG Sundal Collier (huvudbokförare) och Pensum Asset Management (medarrangör).

3. FINANSIELL ANALYS

3.1 Historik

3.1.1 Tillväxt (CAGR och drivkrafter)

Dellia har uppvisat extrem tillväxttakt de senaste åren. Omsättningen steg från ca 52.9 MNOK (2022) till 105.9 MNOK (2023) och vidare till 266.0 MNOK (2024) enligt IFRS. Detta motsvarar en CAGR på ca 124% för perioden 2022–2024. För första halvåret 2025 uppgick intäkterna till 280.1 MNOK, vilket på helårsbasis skulle motsvara ~440 MNOK. Tillväxten har drivits av både nya marknader (gällande geografiskt expansion och fler butikssamarbeten) och produktutbud (nya smaker och segment).

Uppföljande marknadsdata bekräftar stark efterfrågan: H1 2025 ökade försäljningen med 165% mot H1 2024, tack vare fler butiker och högre försäljningshastighet för både befintliga och nya produkter. I sammanhanget bör nämnas att Dellia sedan tidigare finansierats med externt kapital, vilket möjliggjort aggressiva investeringar i lager och marknadslanseringar.

3.1.2 Rörelsemarginal – trend, hållbarhet framåt

Rörelsemarginalen (EBIT) enligt IFRS har fluktuerat kraftigt. Under 2022 och 2023 låg rörelsemarginalen kring 2.5–3.7% (efter avdrag för kostnader). För 2024 steg marginalsiffran till ca 4.8% (12.6 MNOK rörelseresultat). I den senaste mätperioden (LTM juni 2025) redovisar bolaget dock cirka 12% justerad rörelsemarginal, vilket indikerar betydande förbättringar under året.

Bakgrunden är att volymen vuxit snabbt och att inköps- och logistikkostnader har kunnat pressas tack vare storskaligare upphandlingar och förbättrade leverantörsvillkor. Bolaget noterar även lägre enhetskostnader för frakt och lagerhantering som följd av högre volymer. Hållbarheten i dessa marginaler beror dock på flera faktorer: framtida produktutveckling (höga FoU- och marknadsföringskostnader för nya lanseringar kan dra ned resultatet) samt konkurrensutveckling som kan pressa marginalerna. Dock indikerar koncernens prognoser och mål (satsningar på skalfördelar) att marginalerna bör kunna förbättras över tid från historiska nivåer.

3.1.3 Kassaflöde – styrka, cash conversion, rörelsekapitalbehov

Kassaflödet från den löpande verksamheten har hittills varit negativt på grund av den snabba expansionen. År 2024 var kassaflödet från den löpande verksamheten –34,965 TNOK (dvs. drygt –35 MNOK), jämfört med –10,388 TNOK (–10.4 MNOK) 2023. För första halvåret 2025 var kassaflödet –3,545 TNOK. De negativa kassaflödena beror främst på att betydande kapital binds i lager och kundfordringar när försäljningen ökar.

Dellia bygger upp sina lager av importerad frukt i förväntan på efterfrågan, och erbjudandena till kunder med längre kredittider ger stora fordringar. Följaktligen är rörelsekapitalbindingen hög. Bolaget finansierar detta delvis genom nya kapitaltillskott och banklån. Den negativa cash conversion (dvs. liten operativt kassaflöde i förhållande till vinst) är en riskfaktor; om tillväxten mattas kan kassaflödet snabbt försämras. På den positiva sidan antyder ökade volymer att kassaflödet så småningom kommer stärkas när fasta kostnader sprids, och marginalerna stabiliseras. I sammandrag: kassaflödet är för närvarande svagt p.g.a. tillväxtinvesteringar, men bör förbättras när verksamheten mognar.

3.1.4 Lönsamhet – DuPont-analys och ROE över tid

ROE (avkastning på eget kapital) har historiskt varit låg p.g.a. begränsad vinst i förhållande till kapital. 2024 blev nettoresultatet endast 2,226 TNOK på eget kapital 48,603 TNOK, vilket motsvarar ROE 4.6%. År 2023 var ROE 13.4% (6,799 TNOK vinst på 50,671 TNOK kapital). Förbättrade resultaten 2025 (H1: 22,795 TNOK vinst) antyder högre ROE framöver.

Dellia har ännu låga vinstmarginaler (mindre än 5% 2024) men hög tillgångsomsättning (omsättning/tillgångar var ca 2.3 2024). Det innebär att ökad lönsamhet (framförallt högre rörelsemarginal) snabbt förbättrar avkastningen.

Eget kapital var 48.6 MNOK per 2024 och totalt 115.6 MNOK tillgångar. Detta ger en måttlig skuldsättningsgrad (hävstång) på ca 2.4. Hävstångseffekten är begränsad eftersom nettoskulden är relativt låg (se nedan).

3.2 Balansräkningen

Soliditet (eget kapital / totala tillgångar) var ca 42% (48,603 / 115,576 MNOK) per 2024. Detta får anses som stabilt med tanke på att bolaget genomgått stora expansioner och ytterligare tillkommer färsk emissionslikviditet efter 2024.

Nettoskulden består främst av rörelsekapitallån och leasing: vid halvårsskiftet 2025 uppgick kortfristiga räntebärande skulder till ca 48.2 MNOK (främst kreditfaciliteter och factoring) och långfristiga till nära noll. Efter kassa (ca 26.3 MNOK, Q2 2025) är nettoskulden alltså kring 22 MNOK. Med en justerad rörelsemarginal omkring 12% (ca 52 MNOK EBIT på årsbasis) blir nettoskuld/EBIT <0.5, vilket är lågt och tyder på god finansiell styrka.

Räntetäckningsgraden är för närvarande hög (bolaget tjänar mer än nog för att täcka sina räntekostnader) då räntorna endast utgör en mindre del av kostnadsbilden. Även om ny finansiering tillförts har inte skulderna ökat oproportionerligt; soliditeten förväntas snarare stärkas när emissionen tillskjuter kapital. Underliggande risker finns förstås i valutarisk (importkostnader i USD/SEK), men koncernens avtal är till stor del NOK-baserade (redovisningen i NOK), vilket ger viss naturlig hedge.

3.3 Kapitalallokering – återköp, utdelning, förvärv

3.3.1 Utdelningar och återköp

Dellia har formulerat en utdelningspolicy om 50% av nettoresultatet (halvårsvis utdelning), men historiskt har bara mindre delen av vinsten delats ut. Under de privatägda åren (2022–2024) betalades totalt ca 9.97 MNOK i utdelning (p.g.a. begränsade vinster). Inga utdelningar har annonserats kring emissionen (fokus är tillväxt). Inga återköp av aktier har genomförts och inte heller planerats, förutom att styrelsen har ett generellt mandat (max 10% av aktier) för att kunna köpa tillbaka aktier vid behov. Huvudinriktningen har dock varit att återinvestera kassaflödet i verksamheten.

3.3.2 Förvärv och avknoppningar

Dellia har gjort mycket begränsade förvärv. Under 2024 köpte koncernen ut minoritetsägare i dotterbolagen Dellia Sweden AB, Dellia ApS (DK), Dellia OY (FI) och PMB International (Shanghai), genom aktieemissioner riktade till de tidigare minoritetsägarna. Detta stärkte kontrollen och förenklade strukturen, men hade ingen kontant effekt. Övriga förvärv eller avknoppningar har inte ägt rum. Utöver det pågående noteringsförfarandet (nyemission) har fokus legat på organisk expansion snarare än företagsförvärv.

3.3.3 Utspädning via aktier/skuld

Emissionen innebär en utspädning av befintliga ägares ägarandel. Totalt omfattar erbjudandet upp till 741 473 nyemitterade aktier och 145 900 säljaktier från befintliga ägare, sammanlagt 887 373 aktier. Detta motsvarar 18.45% av aktierna efter emission (4 810 000 aktier tot.).

Nya investeringar tillförs således kapital motsvarande ~100 MNOK (741 473×135), och gammal kapital omplaceras (via säljaktier). Utspädningseffekten är alltså måttlig (cirka 20%). Bolaget kvarstår med en stark ägargrupp och tillskott av eget kapital istället för ytterligare skulder. Totalt emitteras inga konvertibler eller särskilda instrument som annars skulle späda ut ytterligare. Skuldsättningen efter emissionen bedöms fortsatt ligga på en konservativ nivå i förhållande till rörelseresultatet.

4. OM EMISSIONEN

4.1 Erbjudandet

Dellia Group ASA noteras på Euronext Oslo Børs i september 2025 genom en kombinerad nyemission och försäljning. Erbjudandet omfattar upp till 741 473 nya aktier och 145 900 befintliga säljaktier, totalt 887 373 Erbjudandeaktier.

Teckningskursen är 135 NOK per aktie, vilket ger cirka 119,8 MNOK före emissionskostnader (fulll tecknat). Efter noteringen kommer bolaget ha 4 810 000 aktier i cirkulation (varav ~3,92M innan emission). Det totala erbjudandet representerar ca 18.5% av aktiekapitalet efter emission. Erbjudandet riktar sig till institutionella och privata investerare i Norden (bl.a. via Nordnet i Sverige) samt till befintliga ägare.

4.2 Lock-up & stabiliseringsåtgärder

I samband med noteringen förbinder sig bolaget, styrelse och ledning (samt andra nyckelpersoner) att inte sälja aktier under en 18-månaders period efter första handelsdagen. Detta skapar stabilitet i den initiala kursformationen.

Dessutom har huvudbanken ABG Sundal Collier beviljats en greenshoe-option (övertilldelningsoption) enligt prospektet. Det innebär att de, om erbjudandet blir övertecknat, kan utöka emissionen med ett antal aktier (vanligtvis upp till 15% av emissionen) för att möta extra efterfrågan och stabilisera kursen. Sådan optionsutgivning sker efter noterinsdagen om teckningstrycket är mycket högt.

Eventuella stabiliseringsköp (där banken köper aktier för eget huvudkonto efter introduktionen) kan också förekomma, men det är upp till managers bedömning.

4.3 Teckningsåtagare & rådgivare

Två kända aktörer har gått in med bindande teckningsåtaganden: Petter Stordalens investmentbolag (Strawberry) och DNB Asset Management har vardera förbundit sig att teckna aktier för 20 MNOK vardera. Detta visar förtroende från tunga institutionella investerare.

DNB Asset Management har tidigare deltagit i 2 noteringar, med en medelavkastning dag 1 om 13% och en lägsta avkastning dag 1 på – 13%.

Vi saknar data för Strawberry (Petter Stordalen) som tidigare teckningsåtagare

Rådgivarna i emissionen är ABG Sundal Collier ASA som huvudbokförare och Pensum Asset Management AS som co-manager. Dessa banker hjälper till med prissättning, marknadsföring mot investerare och genomförande av transaktionen.

ABG-SC har tidigare deltagit som rådgivare i 32st noteringar med en medelavkastning dag 1 på 12%

Vi saknar data för Pensum Asset Management AS som tidigare rådgivare

5. VÄRDERING

5.1 Antaganden

Tillväxt:

För vårt bas-case skissar vi på en tillväxt runt 27% per år fram till 2027E och en tillväxt runt 20% under dess CAP därefter. Det motsvarar ungefär bolagets finansiella mål om att nå 1 MDNOK 2029E.

För vårt Bear-case skissar vi på en tillväxt runt 15% per år fram till 2027E och en tillväxt runt 10% under dess CAP därefter. Det är väldigt konservativt givet tillväxt-historiken & bolagets finansiella mål. Men som sagt, det kan svänga väldigt fort i konsument-nischer.

För vårt Bull-case skissar vi på en tillväxt runt 35% per år fram till 2027E och en tillväxt runt 30% under dess CAP därefter.

Risk:

Givet att bolaget är lönsamt & växer snabbt, men har vissa specifika bolagsrisker i form av få produkter etc, så vågar vi oss på att diskontera till ett avkastningskrav ungefär i linje med peers. Vi sätter ett avkastningskrav från marknaden på ca 9%, lite högre än medel & median för gruppen.

Marginal:

För vårt huvudscenario skissar vi på en rörelsemarginal runt 12-13% – i linje med Cloetta och vad bolaget klarat av senaste halvåret under 2025.

För vårt Bear-case skissar vi närmare 7-8% likt ett Orkla senaste kvartalen. Det är dock inte jättelågt, jämför med ex. Premium Snacks & Humble som snarare ligger runt 4-5%. Skillnaden ligger i att än sålänge har Dellia kontroll över stora delar av leveranskedjan och till viss del ter sig ha brand recognition.

För vårt Bull-case skissar vi på en rörelsemarginal på återigen ca 12-13%. Jag tror att det är svårt att ta mer betalt för produkterna än så, och ser inte några enorma skalfördelar framåt. Istället drivs bull-caset av högre omsättning.

Competitive Advantage Period:

CAP är den period ett företag kan upprätthålla en överavkastning på investerat kapital (ROIC > WACC). I praktiken: hur länge kan bolaget växa med hög kvalitet innan konkurrensen äter upp överskottsavkastningen?

Dellias competitive advantage period sannolikt är begränsad till kanske 3–5 år – tillräckligt för att befästa varumärket, bredda produktportföljen och etablera sig i Europa, men inte så stark att den står emot långsiktig konkurrens utan fortsatt innovation. Därför blir företagets förmåga att snabbt lansera nya produkter och segment avgörande för att förlänga vallgraven i takt med att kategorin mognar.

I vårt Bear-case håller vi oss till 3 år tillväxt efter prognosperioden, för att sedan växa i takt med branschen, och sedan i takt med ekonomin.

I vårt Bas-case håller vi oss till 5 år tillväxt efter prognosperioden, för att sedan växa i takt med branschen, och sedan i takt med ekonomin.

I vårt Bull-case håller vi oss till 7 år tillväxt efter prognosperioden, för att sedan växa i takt med branschen, och sedan i takt med ekonomin.

5.2 Diskonterade Kassaflöden – Scenario-analys

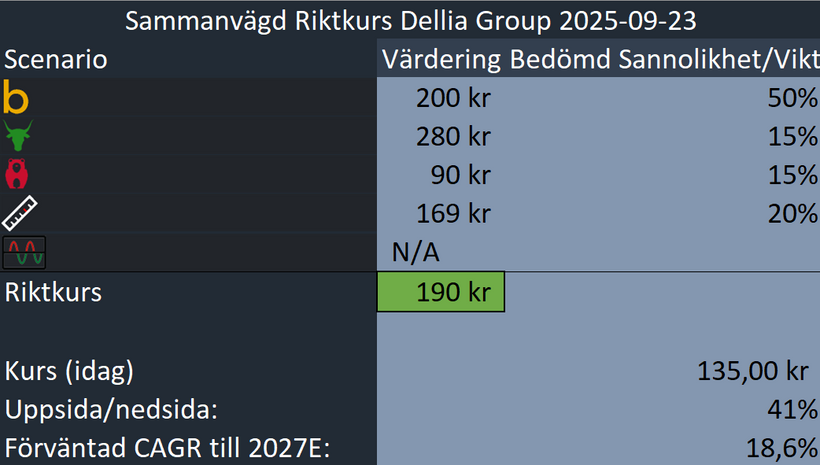

Med våra estimat under prognos-perioden enligt ovan & resterande kassaflöde satt enligt avsnitt 5.1 Antaganden får vi följande riktvärden, med en teckningskurs om 135 NOK i åtanke:

- Bas-scenario: 200 NOK per aktie (48% uppsida)

- Bull-scenario: 280 NOK per aktie (107% uppsida)

- Bear-scenario: 90 NOK per aktie (-35% nedsida)

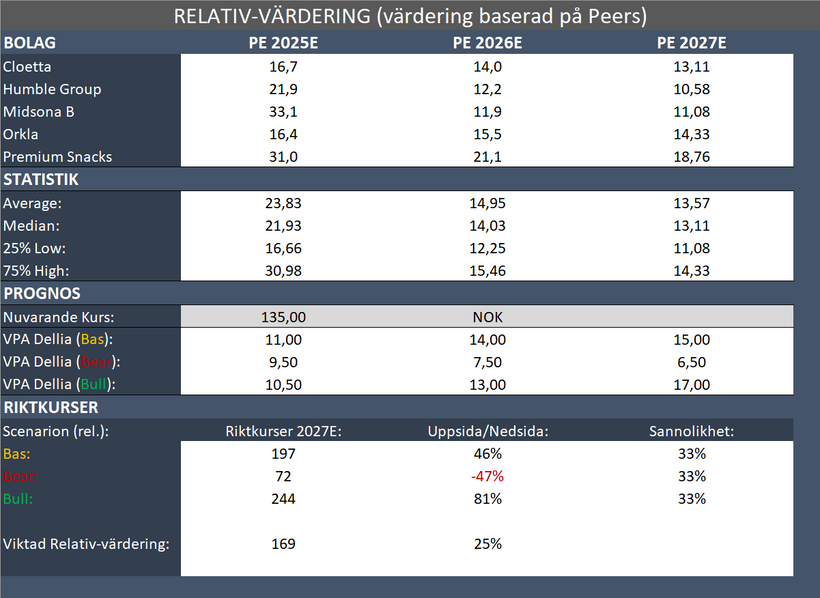

5.3 Relativ-värdering

För första gången, givet svårigheten i att prognostisera denna typ av snabba tillväxt, har vi tagit fram bas, bear & bull-scenarion även i relativ-värderingen. Vi kikar på 25% lägsta värdering, median och 75% högsta värdering, med samma VPA-utveckling som i vår DCF.

Vi landar i en viktad relativ-värdering om 169 NOK.

5.4 Effektiv Riktkurs

Vi väger våra olika scenarion enligt tabellen ovan, där historisk värdering ej tas med givet att det är en börsnotering det handlar om. Vi landar i en effektiv riktkurs om 190 SEK till slutet av prognosperioden (2027E), eller en förväntad CAGR om nästan 19%.

6. FÖRDELAR: STYRKOR & MÖJLIGHETER

Hög tillväxtpotential

Dellia har redan bevisat sin modell i Norden med extrem tillväxttakt (CAGR över 100 % de senaste åren). Bolaget har tagit en liten del av en stor snacksmarknad, vilket ger betydande utrymme för fortsatt expansion. Om hälsosnackstrenden består finns möjlighet att minst fördubbla omsättningen i Norden och samtidigt bygga upp en europeisk verksamhet.

Stark marknadsposition & distributionsnät

Dellia är marknadsledande i premium torkad frukt i Norge och snabbt växande i Sverige och Danmark. Man har bred distribution (95 % av norska butiker, 70 % i Sverige, 80 % i Danmark) och samarbetar med de största kedjorna. Detta skapar en inträdesbarriär för konkurrenter som vill in i samma hyllmeter.

Exklusiva leverantörsavtal

Bolaget har exklusivitet på torkad mango från Kirirom till hela Norden och stora delar av Europa. Det gör det svårt för konkurrenter att sälja identisk produktkvalitet och säkrar volymer. Tillsammans med starka varumärken ger det Dellia ett skydd som är svårt att kopiera på kort sikt.

Grundarägande & insider-engagemang

VD och COO äger själva cirka 30 % av aktierna, vilket visar att ledningen har ”skin in the game” och incitament att lyckas på lång sikt. Dessutom har stora investerare som Petter Stordalen och DNB Asset Management tecknat sig i emissionen, vilket ger förtroende och finansiell styrka inför expansionen.

Innovationsförmåga

Genom sitt Food Innovation Lab har Dellia kapacitet att snabbt lansera nya produkter och smaker. Detta kan ge bolaget ett övertag när konsumenttrender förändras och öppnar för bredare sortiment än bara mango, vilket på sikt kan minska riskerna.

7. NACKDELAR: SVAGHETER & RISKER

Beroende av en produktkategori

Dellia är i hög grad exponerat mot torkad mango och andra tropiska frukter. Om trenden viker eller leverantören Kirirom får problem (klimat, regler, leveranser) kan det slå hårt mot bolagets försäljning. En så smal produktbas ökar risken jämfört med diversifierade livsmedelsbolag.

Potentiellt marginalpress från konkurrenter & private label

Även om Dellia nu visar tvåsiffrig justerad rörelsemarginal är kategorin i grunden lågdifferentierad. När andra aktörer eller kedjornas egna märken lanserar liknande produkter kan marginalerna pressas. Råvaruprisfluktuationer (väder, frakt, valutakurser) kan också snabbt påverka lönsamheten.

Kassaflöde & kapitalbindning

Hittills har kassaflödet varit negativt på grund av hög tillväxt och lageruppbyggnad. Det krävs fortsatt kapitaltillförsel för att finansiera expansionen. Om försäljningen stannar av kan rörelsekapitalet bli en belastning och balansräkningen försvagas.

Kort konkurransfördelstid (CAP)

Dellias vallgravar – exklusiva avtal och varumärkesförsprång – kan vara svåra att försvara längre än några år. När kategorin blir större riskerar större FMCG-aktörer att kliva in med starkare resurser och priskrig. Detta gör att Dellias ”Competitive Advantage Period” kan vara relativt kort (3–5 år).

Geografisk expansionsrisk

Det är inte givet att bolaget kan replikera sin norska framgång i andra europeiska länder. Konsumentbeteenden, logistik och konkurrens ser olika ut, och detaljhandeln är hårdare i t.ex. Tyskland eller Frankrike. Misslyckad expansion kan bli dyr och dra ned totalavkastningen.

8. SLUTSATS

Dellia Group ser jag som delvis intressant för en teckna-sälj, alternativt att jag håller en del av aktierna i 3 månader efter notering för att rida på vågen (givet att aktien stiger dag 1!). Här finns dock viss intressant potential på längre sikt, givet att bolaget rider på strukturella & inte tillfälliga trender. Bevakning krävs helt enkelt.

Jag kan komma att lägga till bolaget på bevakningslistan och ”benchmarka” mot Premium Snacks.

Jag kommer att teckna aktier till mig själv samt nära & kära.

9. ÖVRIGT

VQM-Riskskala:

- 1 (Mycket Låg) – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

- 2 (Låg) – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

- 3 (Medel) – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

- 4 (Hög) – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

- 5 (Mycket Hög) – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.