En genomgång av börskometen Sivers Semiconductors — siffrorna, historien och de röda flaggorna.

Av André Granström, analytiker på VQM. Lästid ca 8 min. Krönikan färdigställdes 21:00 2026-06-03.

1. Kort om vad som hänt

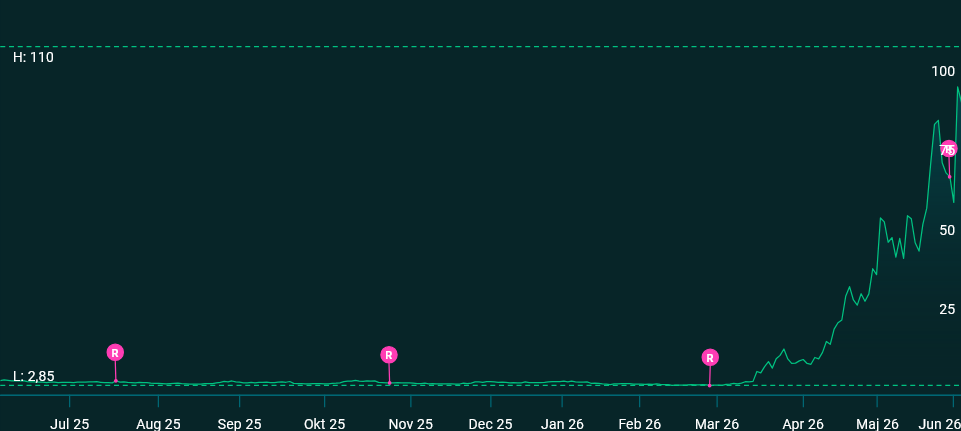

Sivers Semiconductors är ett av de mest spektakulära börsfenomenen på Stockholmsbörsen på flera år. Under våren 2026 har aktien stigit i en takt som får de flesta att tappa hakan: först omkring 1 500 % på tre månader, sedan – efter ytterligare nyheter – uppemot 3 400 % på tre månader. Börsvärdet har svällt från cirka 1,5 miljarder kronor till runt 30 miljarder. Det gör halvledarbolaget större än både Cloetta och Kinnevik.

Samtidigt redovisade bolaget för helåret 2025 ett nettoresultat på –222 miljoner kronor. Med andra ord: kursen har inte rusat på vinster, utan på en berättelse om framtiden. Och berättelsen handlar om det enda ord som just nu får kapital att flöda i hela världen – AI. Sivers gör laser- och fotonikkomponenter som påstås kunna bli viktiga byggstenar i framtidens AI-datacenter.

Den här artikeln handlar inte om huruvida tekniken är bra eller dålig, utan om något helt annat: om en småsparare som överväger att kliva på just nu har en rimlig chans att förstå vad hen betalar för – och vad oddsen historiskt sett varit för den som klivit på liknande tåg.

Slutsatsen, som du kommer att se, är att försiktighet är på sin plats. Inte för att man kan vara säker på att Sivers kraschar, utan för att kombinationen av faktorer påminner obehagligt mycket om ett mönster vi sett gång på gång.

2. Lärdom 1: Historien upprepar sig inte – men den rimmar

Det brukar sägas att historien aldrig upprepar sig exakt, men att den ofta rimmar. På den svenska småbolagsbörsen rimmar den faktiskt rätt bra.

Affärsvärlden har med hjälp av data från Modular Finance grävt fram de senaste femton årens mest extrema kursraketer – bolag som stigit hundratals eller tusentals procent på en tremånadersperiod. Listan är samtidigt en kyrkogård. Några exempel på vad som hände efter uppgången:

- Cassandra Oil (+5 394 % under tre månader 2012): skulle utvinna olja ur bildäck och skräp. Verksamheten kom aldrig igång, lokalerna brann ner och bolaget avnoterades 2018 efter en rad regelbrott.

- Vestum (+3 420 % 2021): byggbolag som tog bakvägen in på börsen via ett vissnande modebolag. Aktien är i dag ned omkring 99,8 % från start.

- Mantex (+1 580 % 2021): rusade på ett pressmeddelande om ”positivt resultat hos testkund i USA”. Börsvärdet har sedan dess fallit från en halv miljard till runt 16 miljoner.

- SpectraCure och Prolight Diagnostics (Lundaprofilen Masoud Khayyamis bolag, +1 200 % respektive +1 000 % 2017): båda drevs upp på preliminära data och visioner om miljardmarknader i USA. Nio år senare uppges Prolights test fortfarande vara ”under utveckling”, utan redovisad försäljning.

- Grangex, Aegirbio, Oncopeptides, CDON, Moberg Pharma, Fingerprint Cards – samma visa, med spridda kursfall på –90 % till –100 % efter euforin.

Den enskilt viktigaste lärdomen här handlar om något som kallas base rate (engelsk term som saknar svensk korrekt översättning): hur ofta något brukar sluta på ett visst sätt, sett över många liknande fall. Människan är notoriskt dålig på att tänka i base rates. Vi fastnar i den enskilda berättelsen (”men det här bolaget är ju annorlunda!”) och glömmer hur den genomsnittliga historien för just den här typen av bolag faktiskt ser ut.

Base rate:n för svenska tresiffriga eller fyrsiffriga procentraketer är dyster. De allra flesta har efter ett par år gett aktieägarna stora förluster. Det betyder inte att alla gör det – Hexatronic och BioArctic finns med på listan och har faktiskt levererat över tid. Men de är undantagen, och de hade en helt annan operativ utveckling i ryggen.

Poängen är inte att Sivers måste sluta som Cassandra Oil. Poängen är att om du köper in dig nu, så köper du in dig i en kategori där oddsen historiskt varit kraftigt emot dig. Det är en sak att veta innan, inte efter.

3. Lärdom 2: Skilj på bolaget och aktien

En av de viktigaste sakerna en investerare kan lära sig är att aktiekursen och den underliggande verksamheten kan röra sig åt helt olika håll, ibland i åratal. På kort sikt avgörs kursen av utbud, efterfrågan och stämningsläge. På lång sikt brukar den följa hur det faktiskt går för bolaget. Sivers är ett tydligt exempel på hur stort gapet kan bli.

Titta på rapporten för första kvartalet 2026, samma period som aktien rusat:

- Nettoomsättningen föll 22 % till 61,9 miljoner kronor.

- Rörelseresultatet var –41,5 miljoner kronor.

- Kassaflödet var –49,2 miljoner kronor, jämfört med –15,8 miljoner samma period året innan. Med andra ord: pengar rinner ut i allt snabbare takt.

- Kassan hade krympt till 26,6 miljoner kronor.

Lägg märke till den sista siffran i förhållande till den näst sista. Ett bolag som bränner runt 49 miljoner på ett kvartal och har 27 miljoner i kassan har, matematiskt, inte råd med många fler sådana kvartal utan att ta in nya pengar. Och mycket riktigt: i april genomförde bolaget en riktad nyemission och tog in 125 miljoner kronor.

Här är ett begrepp värt att förstå ordentligt. En nyemission innebär att bolaget ger ut nya aktier för att få in kapital. För befintliga ägare betyder det utspädning – din andel av bolaget blir mindre, eftersom kakan delas i fler bitar. Ett bolag som upprepat behöver emittera för att överleva flyttar i praktiken värde från gamla aktieägare till nya, och från aktieägarna till de anställda om mycket av ersättningen sker i optioner. På tal om det:

I takt med att kursen rusat har kostnaderna för bolagets personaloptionsprogram skenat. Av kvartalets jämförelsestörande poster på 10,7 miljoner kronor var 7,8 miljoner kopplade till optionsprogrammet. Ju högre aktien går, desto dyrare blir det att lova bort framtida aktier till personalen – en kostnad som sällan syns för den som bara stirrar på kursgrafen.

Och själva kärnan i AI-berättelsen? Fotonikverksamheten, som ska vara central i datacenterberättelsen, såg intäkterna falla 32 % till 17,8 miljoner kronor, med ett EBITDA på –7,7 miljoner. Det är inte siffrorna man förväntar sig från ett bolag som står inför ett volymgenombrott.

Bolaget förklarar svagheten med valutamotvind och förseningar i amerikanska försvarsbudgetar. Affärsvärldens Peter Benson, som synat siffrorna, är skeptisk till den andra förklaringen: den amerikanska budgetnedstängningen tog slut redan i november 2025, och en AI-boom som bygger på privata investeringar borde knappast vara beroende av den amerikanska statsbudgeten.

Mest avslöjande är kanske att bolagets dåvarande VD så sent som i början av 2024 sa att volymproduktion skulle stå för 80 % av omsättningen 2026. Det målet ser ut att missas med bred marginal – även om man, som Benson påpekar, flyttar målstolparna och räknar in all produktförsäljning, också den i små volymer.

4. Lärdom 3: Vad är egentligen en intäkt? (Och varför det inte är en petitess)

Den 1 juni gick den amerikanska blankarfirman Ningi Research till hårt angrepp mot Sivers i en 48-sidig rapport. Innan vi går in på vad de hävdar behöver vi reda ut två begrepp.

Vad är blankning? Att blanka en aktie betyder att man satsar på att den ska falla. Man lånar aktier, säljer dem, och hoppas kunna köpa tillbaka dem billigare senare och lämna tillbaka dem – mellanskillnaden blir vinsten. En blankare tjänar alltså pengar på att ha rätt om att en aktie är övervärderad. Det är viktigt att förstå att en blankare har ett egenintresse av att måla mörkt – precis som de som haussar aktien har ett egenintresse av att måla ljust. Man ska därför granska en blankarrapport kritiskt, men man ska också granska den kritiskt eftersom den ofta innehåller grävande som ingen annan orkat göra. Ningi har tidigare gett sig på Sinch (2022), SCA (2024) och Kinnevik (2026) – samtliga svenska bolag, samtliga med efterföljande kursfall samma dag som rapporterna kom.

Vad är intäktsföring? Det här låter byråkratiskt, men det är själva hjärtat i kritiken. Intäktsföring handlar om när ett bolag får bokföra en försäljning som intäkt. Den vanliga huvudregeln är att man bokför intäkten när varan faktiskt levereras till kunden. Detta är inte en formalitet – det avgör hur bra eller dålig en resultatrapport ser ut.

Ningi hävdar att Sivers skrivit om sina egna redovisningsregler så att bolaget får bokföra intäkter redan när råmaterial anländer till bolagets eget lager – alltså innan en enda kund varit inblandad. Konkurrenterna Coherent och Lumentum bokför, enligt Ningi, först vid leverans. Skillnaden är inte teknisk hårklyveri: den ena metoden visar intäkter när du faktiskt sålt något, den andra kan visa intäkter när du köpt in material du hoppas kunna sälja.

Ningi pekar dessutom ut två poster som de menar inte borde ligga i intäkterna alls:

- 55,2 miljoner kronor kommer från amerikanska statliga forskningsbidrag (CHIPS Act). Ett statsbidrag är till sin natur inte en försäljning. Enligt regelverket ska sådant normalt dras av mot kostnaderna, inte bokas som en intäkt.

- 42,2 miljoner kronor kommer från en så kallad avsiktsförklaring (på engelska MoU, Memorandum of Understanding) med AI-bolaget Ayar Labs. En avsiktsförklaring är en icke-bindande överenskommelse – ungefär ”vi tänker oss att jobba ihop”. Sivers beskrev själv avtalet som förberedelse inför volymproduktion 2027, och Ningi säger sig inte hitta några amerikanska importregister som visar att Sivers någonsin levererat produkter till Ayar Labs.

Tillsammans utgör de här två posterna 31 % av Sivers intäkter 2025 – nästan en tredjedel av omsättningen som Ningi betecknar som tvivelaktig.

Till det kommer två detaljer som varje erfaren investerare lär sig att lyssna efter. Bolaget tvingades räkna om tre års bokslut. Och revisorn Deloitte höjde revisionsarvodet sju gånger på ett år – något Ningi tolkar som att revisorn grävt betydligt djupare än vanligt. Båda är klassiska varningssignaler. Ett bolag vars historiska siffror behöver göras om, och vars revisor plötsligt lägger mångdubbelt mer tid på granskningen, förtjänar extra skepsis – oavsett vad man tycker om Ningi i övrigt.

5. Lärdom 4: Pipeline är inte en orderbok

Ett av de ord Sivers använder allra flitigast är pipeline. I rapporten lyftes en ”opportunity pipeline” fram som uppges ha vuxit kraftigt, till hela 799 miljoner dollar. Det låter enormt – flera gånger större än bolagets rimliga försäljning om några år.

Här gäller det att förstå skillnaden mellan två saker som låter lika men inte är det:

- En orderbok är fasta beställningar. Kunder har lovat att köpa, ofta med avtal som binder. Det är pengar du med god sannolikhet kommer att få.

- En pipeline är möjligheter. Potentiella affärer, i olika stadier av mognad. Som Peter Benson uttrycker det: det kan räcka med en fika och ett utbyte av visitkort på en branschmässa för att en ”kund” ska hamna i pipeline.

Benson är tydlig: när ett bolag lägger stort fokus på att prata om sin pipeline ska man dra öronen åt sig. Det är inte ens i närheten av en orderbok. Att investerare fäster stor vikt vid en siffra som är flera gånger högre än bolagets realistiska framtida försäljning är, milt uttryckt, anmärkningsvärt.

Ningi beskriver dessutom ett återkommande mönster som de menar att Sivers arbetar efter:

- Annonsera en stor kund.

- Hajpa de framtida volymerna.

- Dra in utvecklingsavgifter.

- Skjuta fram själva volymordern – i det närmaste i all oändlighet.

Exemplen Ningi lyfter är talande. En icke namngiven Fortune 100-kund (som spekulerats vara Apple) skar enligt rapporten ned sina ordrar med 97 % under 2024. Ett kontrakt på 480 miljoner kronor från 2020 lades på obestämd tid på is två år senare. Volymstarten med satellitkunden ALL.SPACE har flyttats från 2023, till 2024, till 2025, till 2026 – och nu till 2027.

Mönstret att ”det stora genombrottet” alltid ligger ungefär två år bort, år efter år, är något man bör lära sig att känna igen. Ett löfte som ständigt skjuts framåt är inte samma sak som ett löfte som infrias.

6. Lärdom 5: Vad gör de som vet mest?

En av de mest underskattade informationskällorna för en investerare är vad insynspersoner – styrelse, ledning och storägare – faktiskt gör med sina egna pengar. De har bättre information än någon utomstående. När de köper kan det vara ett gott tecken. När de säljer samtidigt som de offentligt hyllar aktien bör varningslamporna blinka.

Enligt Ningi har flera insynspersoner i Sivers sålt sina aktier i samband med kursrusningen:

- Styrelseledamoten Erik Fällströms bolag Achilles Capital, som var Sivers största ägare, sålde hela sitt innehav på runt 29 miljoner aktier för uppskattningsvis 461 miljoner kronor. Samtidigt kallade Fällström aktien ”ordentligt undervärderad”. Han har sedan dess meddelat att han ska lämna styrelsen.

- Styrelseledamoten Todd Thomsons investmentbolag sålde också, och plockade bort Sivers från sin portföljsida.

- Sammanlagt tre styrelseledamöter har aviserat avhopp.

Att kalla en aktie undervärderad och samtidigt sälja allt man äger är en motsägelse som talar för sig själv. Och att tre styrelseledamöter lämnar ungefär samtidigt är ovanligt nog att förtjäna en förklaring.

Till detta kommer en mer allvarlig sak. Två dagar innan Sivers den 15 april meddelade om en möjlig notering i USA skrev ett konto på X att man pratat med ledningen och att en USA-notering var på gång. Tidsföljden har fångat myndigheternas intresse. En åklagare vid Ekobrottsmyndigheten har uttalat sig om att det knappast kan vara en slump, och Finansinspektionen har påpekat att spridning av den typen av information kan utgöra ett olagligt röjande av insiderinformation.

Insiderinformation är, förenklat, icke-offentliggjord information som skulle kunna påverka kursen om den blev känd. Att handla på eller läcka sådan är förbjudet enligt EU:s marknadsmissbruksförordning (MAR). Att en pågående utredning inte är samma sak som ett bevisat brott är förstås viktigt att hålla isär – men att frågan över huvud taget ställs är ännu en tyngd i vågskålen mot försiktighet.

7. Lärdom 6: Vad betalar du egentligen för? Om värdering på framtiden

Kanske viktigast av allt: vad du faktiskt betalar för när du köper aktien i dag.

Krönikören Sven Nordenstam gör en jämförelse som sätter saker i perspektiv. Vid ett börsvärde runt 30 miljarder kronor värderas Sivers till omkring 26 gånger de intäkter bolaget förväntas ha 2030 – och då utgår man från den högsta delen av bolagets egen prognos om 25–30 % årlig tillväxt.

Vi kan räkna lite på det, så blir det konkret. Om Sivers försäljning växer med 30 % per år landar omsättningen på drygt 1 miljard kronor 2030. Väljer man att tro på dubbelt så hög tillväxt – 60 % per år, vilket vore exceptionellt – handlas aktien ändå till nio gånger de väntade intäkterna år 2030, alltså flera år in i framtiden.

(Räkneexemplet använder pris-till-försäljning, P/S, som multipel: börsvärdet 30 miljarder dividerat med den beräknade omsättningen. Skuldsättning, kassabränning och eventuella emissioner ingår inte i kalkylen, vilket innebär att nedsidan sannolikt underskattas.)

Att betala nio gånger försäljningen för innevarande år är redan dyrt för de flesta bolag. Att betala det för försäljning som ligger åratal bort, och som förutsätter en närmast osannolik tillväxttakt, är en helt annan sak. Värderingen är, som Nordenstam skriver, frikopplad från vilka siffror bolaget rimligen kan leverera inom en överblickbar prognoshorisont.

Jämförelsen med Fingerprint Cards gör det ännu tydligare. Fingerprint var i slutet av 2015 värt omkring 40 miljarder kronor – på sin tid en av de största bubblorna i svensk börshistoria. Mätt på nästa års förväntade intäkter hade Fingerprint behövt vara värt cirka 450 miljarder kronor för att värderas lika högt som Sivers. När dagens värdering får Fingerprint-hysterin att framstå som måttfull bör det ge en viss svindel.

Mest slående av allt är ändå att när analysfirman Redeye uppdaterade sin (betalda) analys höll de fast vid en riktkurs på 6 kronor, att jämföra med en stängningskurs strax dessförinnan på 68,9 kronor. En riktkurs är analytikerns bedömning av vad aktien borde vara värd. En riktkurs som ligger 90 % under marknadskursen är ytterst ovanlig – i synnerhet i en analys som bolaget självt betalat för. (Värt att veta: betalda uppdragsanalyser tenderar att luta åt det positiva hållet, just för att uppdragsgivaren betalar. Att en sådan ändå ser 90 % nedsida är extra anmärkningsvärt.)

Notera att jag ännu inte sagt vad jag anser att Sivers är värt. Kort och gott: Jag har absolut ingen aning. Den här typen av bolag, i den här branschen och i det skede och skick som bolaget befinner sig, kan jag inte värdera. Det enda jag kan säga är att rådande pris innebär extremt höga krav på framtida leverans. Den bedömningen bygger på de publicerade siffror och analyser som redovisas i den här krönikan, inte på en självständig bolagsvärdering.

8. Lärdom 7: Berättelseaktien och ekokammaren

Varför fortsätter aktien ändå upp? När Ningis blankarrapport kom föll Sivers visserligen 12 % på måndagen – men redan på tisdagen kom ett pressmeddelande om ett samarbete med den amerikanska halvledarjätten Globalfoundries, och aktien katapulterades upp med över 70 % till ny rekordkurs. Mer än 10 miljarder i börsvärde tillbaka, på en dag.

Men här finns en pedagogisk poäng. Att döma av Globalfoundries egen kommunikation var samarbetet inte en komplett nyhet. Redan den 7 maj namngavs Sivers som en av tre laserleverantörer för Globalfoundries plattform Scale, på bolagets investerardag – nästan en månad tidigare. Sivers länkade till och med själv till den presentationen i sitt pressmeddelande. Att en aktie rusar 70 % på något som i praktiken redan var känt säger en hel del om sinnesstämningen kring den. (Sivers satte heller ingen MAR-stämpel på pressmeddelandet, vilket innebär att bolaget bedömde att nyheten inte utgjorde insiderinformation – alltså inte var kursdrivande på det sätt som marknaden uppenbarligen ändå reagerade som om den var.)

Här möter vi ett av de viktigaste och svåraste begreppen i investeringspsykologi: berättelseaktien och ekokammaren.

En berättelseaktie är en aktie där priset i allt väsentligt drivs av en historia om framtiden snarare än av nuläget. När ett bolag är ”100 % futurum”, som Nordenstam uttrycker det, spelar varken en svag delårsrapport eller en svidande blankarrapport någon roll – de handlar ju om dåtid och nutid, och berättelsen handlar om något långt bortom det. Allt obehagligt kan avfärdas med att ”det stora kommer 2027”.

Ekokammaren är miljön där berättelsen förstärks. På X och i Discord-grupper hjälps profiler åt att elda på hajpen, och de som vågar ifrågasätta om värderingen är rimlig framställs som dumma i huvudet. Det utländska ägandet i Sivers steg från 15 % i början av mars till 48 % efter att en X-profil börjat tweeta om bolaget. Bolagets förra VD har fungerat som ett slags inofficiellt språkrör, med täta uppdateringar – medan kritik möts med det klassiska blankarnarrativet: att negativa nyheter bara är blankarnas och mediernas fel, medan uppgångar bevisar bolagets enorma potential.

Det här mönstret känns igen från tidigare hajpade bolag som Intellego, och för en mångårig börsobservatör väcker det minnen ända tillbaka till IT-bubblan, då IT-konsulten Framfab kortvarigt var värd mer än SKF. Ett återkommande inslag är att man gör stor sak av ”fina samarbeten” med internationella storbolag. Värt att minnas: ett samarbete är inte en order, och inte heller någon garanti för framtida intäkter. Ericsson var en gång delägare i teknikbolaget Anoto – en av börsens värsta emissionsmaskiner, som aldrig lyckades åstadkomma något vettigt.

När det blir omöjligt att bilda sig en självständig uppfattning – när du inte kan avgöra om förståsigpåarna på X faktiskt har koll eller bara vill haussa sitt eget innehav – då är du inte längre en investerare. Då är du en deltagare i någon annans berättelse.

9. Vad betyder allt detta för dig som småsparare?

Vi ska vara ärliga med vad vi inte vet. Ingen kan med säkerhet säga att Sivers kraschar. Det är teoretiskt möjligt att tekniken slår igenom, att volymerna kommer 2027, att haussarna får rätt och att Sverige släppt ett guldägg i händerna på utländska ägare. Den möjligheten ska man inte låtsas bort – intellektuell hederlighet kräver att man erkänner den.

Men det är inte så man fattar bra investeringsbeslut. Man fattar bra beslut genom att väga sannolikheter och konsekvenser, inte genom att hoppas på det bästa utfallet. Baserat på den publicerade rapporteringen och den genomgång som görs här är min bedömning att följande faktorer sammantaget manar till försiktighet:

- Kursen har frikopplats från de operativa siffrorna, som dessutom försämras.

- Värderingen förutsätter en tillväxt långt in i framtiden som få bolag någonsin lyckas med.

- En oberoende analys, och till och med en betald, ser betydande nedsida.

- En tredjedel av intäkterna ifrågasätts, bokslut har räknats om och revisionsarvodet har skjutit i höjden.

- Insiders säljer medan de hyllar aktien, och flera lämnar styrelsen.

- Det pågår en granskning kring möjligt insiderläckage.

- Bolaget bränner kassa och är beroende av nyemissioner som späder ut ägarna.

- Hela det historiska facit för svenska kursraketer av den här typen är dystert.

Det är inte en enskild varningssignal utan ett helt kluster, där varje del – och särskilt summan – manar till försiktighet. Den bedömningen bygger på offentliga rapporter, publicerad analys och de siffror som redovisats ovan, inte på en självständig prognos om kursutvecklingen under något specifikt tidsintervall.

Några praktiska principer att ta med sig – inte bara om Sivers, utan om alla framtida raketer du kommer att stöta på:

Förstå vad du betalar för. Om du inte kan förklara, med egna ord, varför aktien är värd sitt pris utan att luta dig mot ”tekniken är ju jätteviktig” – då vet du inte vad du köper.

Skilj på order och löfte. Pipeline, avsiktsförklaringar, samarbeten och visioner är inte intäkter. Orderbok och levererade produkter är.

Tänk i base rates. Fråga inte ”kan det här bli en succé?” utan ”hur ofta brukar bolag i exakt den här situationen bli en succé?”

Lyssna på vad insiders gör, inte vad de säger. Handlingar väger tyngre än ord.

Var extra misstänksam mot eufori. Ju mer någon försöker övertyga dig om att det är annorlunda den här gången, och ju mer kritiker hånas, desto mer bör du sakta in.

Investera aldrig mer än du har råd att förlora. Om du ändå, med öppna ögon, vill ta en chansning på en aktie som den här, behandla den som vad den är: en lott, inte en investering. Det innebär att hålla den till en liten andel av portföljen, och att du mentalt redan är beredd på att förlora den.

Den 29 maj kom Sivers nästa rapport, och fler kommer. Facit för hur den här kometen landar återstår att se. Men det fina med att lära sig läsa varningssignalerna är att du inte behöver veta exakt hur det slutar för att fatta ett klokt beslut – du behöver bara förstå att oddsen, just nu, inte är på din sida.

10. Viktig juridisk information

Den här krönikan är utbildande och bygger på publicerad rapportering från Affärsvärlden (21 maj–2 juni 2026), inklusive material från analytikerna Peter Benson och Sven Nordenstam samt blankarfirman Ningi Research. Den är ett uttryck för en kritisk genomgång av offentligt tillgängliga uppgifter och utgör inte investeringsrådgivning. Gör alltid din egen analys, och rådfråga vid behov en oberoende rådgivare. Uppgifter om en blankarfirma kommer från en part med ekonomiskt intresse av kursfall och bör granskas därefter; detsamma gäller positiva utsagor från parter med intresse av kursuppgång.

Alla investeringar innebär en risk. Värdet på dina pengar kommer både att öka och minska, och i värsta fall får du inte tillbaka hela det insatta kapitalet. Det finns inga garantier.

Målet med VQM:s analyser är att ge dig så bra förutsättningar och avkastningspotential som möjligt, men räkna med att 30–40 % av tipsen slutar med förlust. Investera aldrig pengar du inte har råd att förlora. Jag rekommenderar att du håller den totala summan i VQM:s tips till högst 10 % av ditt finansiella sparande, där basen på 90 % ligger i indexfonder eller hos en fondrobot. Läs mer på vqm.se under Risk.

VQM är inte ett värdepappersinstitut och står inte under Finansinspektionens tillsyn. Den här krönikan är inte personlig investeringsrådgivning enligt lagen om värdepappersmarknaden, utan ett underlag för dina egna beslut.

Den här krönikan är framtagen av mig, André Granström, analytiker på VQM. Den färdigställdes 2026-06-03 kl 21:00 och spreds första gången 2026-06-05 vid 11:00.

Jag har varken lång eller kort position i Sivers vid tidpunkten för publiceringen, inga optionspositioner eller andra derivat kopplade till bolaget, och ingen prestationsbaserad ersättning kopplad till den här krönikan. Jag eller närstående har inte handlat i aktien de senaste 30 dagarna, och jag har för närvarande ingen avsikt att göra det. Skulle detta förändras får du ett uppdaterat utskick. VQM har inga affärsförbindelser med Sivers och är inte kompenserat av bolaget. VQM:s intäkter bygger uteslutande på prenumerationer.

Ingen ersättning har utgått från något av bolagen, jag och VQM är fristående från samtliga. Krönikan är inte sponsrad eller betald research.

Det här är en krönika om Sivers, det är inte en fullständig analys & värdering från VQM. Potentiell uppföljning sker i takt med att situationen utvecklas eller ny information såsom kvartalsrapporter kommer, inte efter fasta intervall, och publiceras på vqm.se. Du får som vanligt en notis via mejl så länge du har en aktiv prenumeration.