Största noteringen på Stockholmsbörsen sedan Volvo Cars och det är ingen mindre än återvändaren Verisure. Bolaget knoppades av från Securitas en gång i tiden men plockades bort från börsen. Nu är de tillbaka.

TL;DR: En klar kandidat för teckna-sälj

Det finns vissa frågetecken – specifikt kring värderingen av Verisure, men för en teckna-sälj ser jag (André) detta som en klar kandidat. För att äga aktien på längre sikt skulle jag vilja se en historik av lönsamhet: Vart hamnar marginalen? Hur fort kan de växa under lönsamhet där inte alla kassaflöden återinvesteras?

Det här kommer troligen vara årets IPO och den tänker jag inte missa. Jag kommer teckna aktier åt mig själv samt åt nära & kära. Om aktien stiger dag 1 kommer jag hålla en mindre del, ca 30%, kvar i ca 3 månader för att förhoppningsvis rida in på lite momentum & inflöden.

1. SAMMANFATTNING & ÖVERSIKT

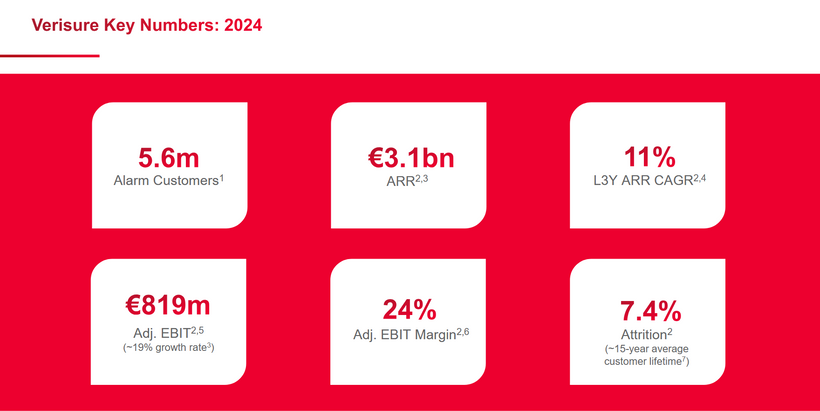

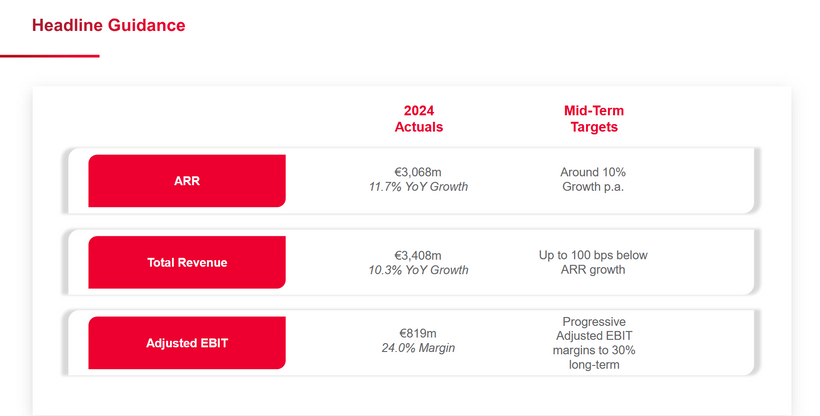

Verisure (före detta Securitas Direct) är en global marknadsledare inom professionellt installerade och övervakade säkerhetstjänster för hem och småföretag i Europa och Latinamerika. Företaget har ca 5,8 miljoner abonnenter (30 juni 2025) och växte kraftigt under 2014–2024 – kundbasen tredubblades, omsättningen fyrdubblades och justerat EBITDA ökade femfaldigt. För 2024 rapporterades en omsättning om 3 408 MEUR (10,3 % årstillväxt) och ett justerat rörelseresultat (EBIT) om €819,1M, vilket gav en justerad rörelsemarginal på 24,0 %. Cirka 90 % av intäkterna är återkommande abonnemangsintäkter, vilket ger stabila kassaflöden och en genomsnittlig kundlivslängd på ~15 år.

Vid noteringen på Nasdaq Stockholm 2025 blir H&F-fonderna (Hellman & Friedman) största ägare (ca 46 % efter börsen) följt av PE-bolaget Eiffel, produktionsbolaget Alba och grundaren Luis Gils Securholds (ca 5 %). Verisure ämnar använda nettointäkterna från noteringen för att stärka balansräkningen (betala av dyr ränteskuld) och finansiera förvärvet av ADT Mexico. Bolaget har satt ambitiösa mål: långsiktig ARR-tillväxt omkring 10 % per år, uppnå 30 % justerad EBIT-marginal och successivt minska nettoskuldsättningen till ca 2,5–2,75x EBITDA till 2026. Utbetalning av utdelning (30–40 % av resultat) planeras från andra halvåret 2026.

Detta ger en attraktiv position för långsiktig investerare: underpenetrerade marknader med stor tillväxtpotential, starka institutionsägare och bevisad affärsmodell. Samtidigt finns risker i den höga skuldsättningen (netto/EBITDA ~3x vid IPO), geografisk koncentration (Iberia/Italien/Frankrike utgjorde 63 % av intäkterna 2024) och konkurrens/teknikutveckling. Se avslutande avsnitt för för- och nackdelar.

- Företag: Verisure

- Bransch: Larm & säkerhetstjänster

- Mer info: hemsida

- Typ av affär: Special Situation, IPO

- Pris per aktie: 12,25 – 13,50 EUR

- Minsta Investering: 50 aktier, motsvarande 6 737,5 – 7 7438,5 SEK,

sedan i jämna tal om 10 aktier. - Sista anmälningsdag: 6e Oktober 2025 kl. 15.00.

- Första Handelsdag: 2025-10-08

- Banker att teckna på: Nordnet, Montrose, Avanza, DNB, Nordea och Carnegie

- Riktkurs IPO: ca 16 EUR

- Bedömd Långsiktig Risk (+1 år): 2 (max. 3% av ditt kapital att investera)

Fördelar:

- Stark marknadsposition och varumärke

- Höga och återkommande intäkter

- Stor tillväxtpotential i marknaden

- Väletablerade ägare och kunnigt ledningsteam

- Väl godkända Rådgivare & Teckningsåtagare

- Klarar hygienfaktorerna (Stabilisering, Övertilldelningsoption, Lock-up)

- EFN säger teckna

Nackdelar:

- Hög skuldsättning och räntekänslighet

- Kapitalintensiv kundanskaffning

- Konkurrens och marknadsrisk

Med tämligen starka vallgravar, en OK prislapp givet att bolaget klarar av sina mål och att vi faktiskt ser den största noteringen på NASDAQ Stockholm på väldigt länge gör att jag känner mig trygg i att teckna denna notering.

2. INTRODUKTION

I det här kapitlet går vi på djupet med bolaget och lägger grunden för analysen. Vi tittar på hur verksamheten uppstod, hur den har utvecklats över tid och vilka milstolpar som format bolaget till vad det är idag. Vidare beskriver vi affärsmodellen, strategin och de finansiella målen, innan vi går in på marknadens förutsättningar och konkurrensbilden. Syftet är att ge en tydlig helhetsbild av bolaget – från historik till framtidsambitioner – för att bättre förstå dess styrkor, risker och potential inför en investering.

2.1 Bolagets grundande & Historik

2.1.1 Om Bolaget

Verisure grundades 1988 under namnet Securitas Direct i Spanien och har sedan dess vuxit organiskt och genom förvärv till att bli världens största leverantör av professionellt övervakade säkerhetstjänster för hem och småföretag. Verisure levererar ett helintegrerat system bestående av larm, kamera och tjänster – från produktutveckling, marknadsföring och försäljning till installation, underhåll och 24/7-larmcentral.

Översikt Verisure (Källa: Verisure Company Presentation July 2025)

Kundbas: Ca 5,8 miljoner abonnenter per juni 2025 (5,6 m i december 2024).

Affärsmodell: Abonnemangsintäkter (90 % av total omsättning) från bevakningstjänster. Kunderna betalar en etableringsavgift vid köp av systemet och därefter månatliga avgifter för löpande övervakning, support och underhåll.

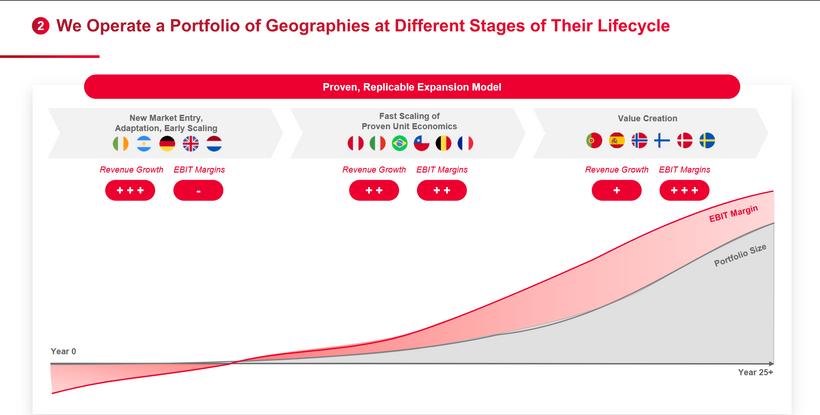

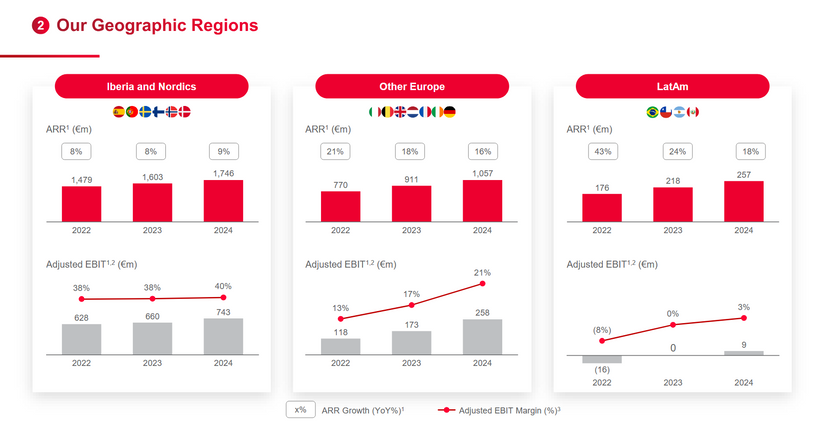

Geografi: Verisure är främst verksamt i Europa (ca 90 % av kunderna) och Latinamerika (10 %). Tjänsterna erbjuds i 17 länder (13 i Europa, 4 i Latinamerika). Största intäktsregionen är Iberia/Nordics (Spanien, Portugal, Sverige, Norge, Danmark, Finland) tillsammans med Frankrike och Italien – dessa områden stod för cirka 63,1 % av intäkterna 2024. Övriga Europa och Latinamerika svarade för resterande ~37 %.

Vision: Bolagets motto är ”Vi skyddar det som betyder mest” – med fokus på att skapa trygghet genom innovation, exempelvis mobila appar för larmstyrning, smarta kameror (Arlo) och AI-baserad övervakning.

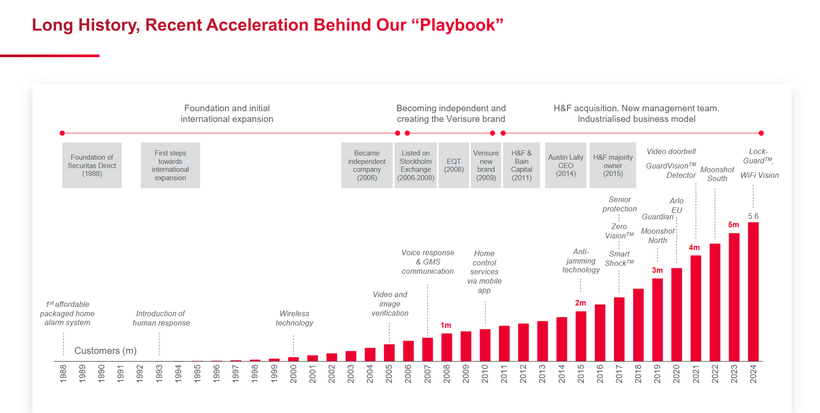

2.1.2 Milstolpar – utveckling tills idag

Milstolpar & antal kunder i Verisure 1988 – 2024 (Källa: Verisure Company Presentation July 2025)

Verisures utveckling har präglats av kontinuerlig tillväxt och teknisk innovation. Viktiga händelser inkluderar:

- 1988: Securitas Direct grundas i Spanien som en division av säkerhetsbolaget Securitas.

- 2006–2008: Securitas Direct börsnoteras på Nasdaq Stockholm, men köps ut av private equity redan 2008.

- 2009: Omprofilering till varumärket Verisure.

- 2011: Hellman & Friedman och Bain Capital går in som nya ägare, ny ledning implementeras.

- 2014: Austin Lally tillträder som VD och driver global expansion.

- 2016–2019: Införande av innovativa produkter: smarta larm, livestream-kameror (Arlo), mobil- och molntjänster.

- 2019: Förvärv av Arlo-verksamheten i Europa, vilket adderar 1,1M kameraabonnenter.

- 2025: Definitivt förvärvsavtal för ADT Mexico (förväntas slutföras Q4 2025). Samma år förbereds notering på Nasdaq Stockholm (planerad handelsstart 8 oktober 2025).

2.2 Affären

2.2.1 Affärsmodell

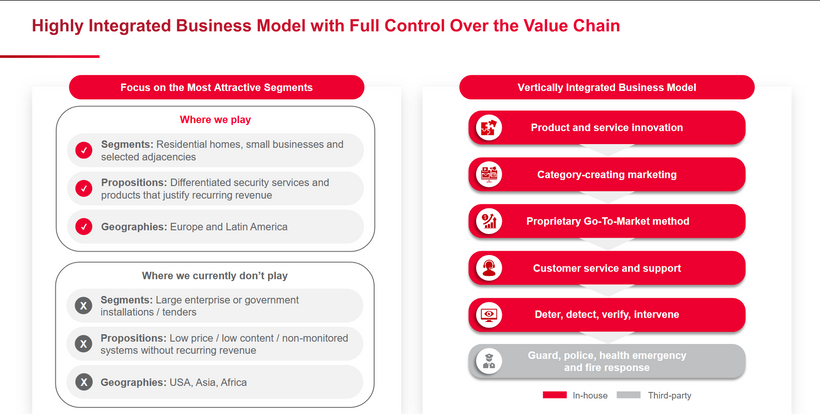

Verisure driver en abonnemangsbaserad säkerhetsverksamhet. Bolaget säljer sina egna larm- och kameraprodukter med installation och tar sedan månatliga avgifter för kontinuerlig larmövervakning, tekniskt underhåll och kundsupport. Cirka 90 % av intäkterna är återkommande prenumerationsintäkter, vilket ger väl förutsägbara kassaflöden. Den initiala etableringsavgiften gör att kunden är finansiellt engagerad från start, vilket bidrar till låg kundavhopp (genomsnittlig kundlivslängd ~15 år). Verisure beskriver sig som ”primärt en tjänsteföretag snarare än ett hårdvaruföretag” – produkterna är plattformen för de abonnemangsbundna tjänsterna.

Integrerad Affärsmodell (Källa: Verisure Company Presentation July 2025)

Verisures modell är helt vertikalt integrerad. Bolaget hanterar allt från produktutveckling och marknadsföring till försäljning/installering, underhåll, kundtjänst och egen 24/7-larmcentral. Denna helkontroll gör att Verisure kan skapa enhetliga, högkvalitativa säkerhetslösningar och reagera snabbt (till exempel genom att avisera väktare via partnerföretag vid inbrottslarm).

2.2.2 Strategi

Verisures strategi är att dominera premiumsegmentet för bevakningstjänster i sina marknader. Verksamheten fokuserar endast på hem och småföretag med professionaliserade system, inte på stora kommersiella installationer eller lågpris-DIY-larm. Bolaget satsar mycket på ”category-creating marketing” – det vill säga marknadsföring som ökar hela marknadens storlek genom att övertyga nya kundgrupper om att skaffa alarmsystem. Kundanskaffningen sker ofta via telefonsäljning och hembesök (“booking-based sales”) kombinerat med omfattande brandning.

Verisure finansierar sin tillväxt via kassaflöden & återkommande intäkter (Källa: Verisure Company Presentation July 2025)

Nyckeln i strategin är att erbjuda ett heltäckande ”Deter–Detect–Verify–Intervene”-erbjudande: dvs. starka larm (deter), sensorer/kameror (detect), 24/7-verifiering av larm (verify) och väktarinsatser vid behov (intervene). Bolaget undviker marknader eller produkter utan återkommande intäkter – exempelvis säljs inte billiga oövervakade system och Verisure är inte verksam i USA, Asien eller Afrika. Expansion sker selektivt: främst genom organisk tillväxt i befintliga länder samt kompletterande add-on-förvärv i länder där man redan finns (t.ex. förvärv av lokala larmportföljer i Brasilien och Chile historiskt).

2.2.3 Finansiella mål

Enligt prospektet har Verisure satt följande mål fram till 2026:

- Intäktstillväxt: ARR (Annual Recurring Revenue) ska växa med omkring 10 % per år, vilket implicerar ungefär 9 % intäktstillväxt (med hänsyn tagen till icke-återkommande engångsförsäljningar).

- Lönsamhet: Justerad rörelsemarginal (Adj. EBIT-marginal) ska upp på cirka 30 % på sikt (10 procentenheter högre än 2024 års 24 %). Detta är ambitiöst men underbyggt av historisk trend och målsättningen att effektivisera verksamheten.

- Kapitalstruktur: Nettofinansieringsskulden ska reduceras. Målbilden är nettoskuldsättning på ~3,0x EBITDA vid noteringen (slutet av 2025) och ca 2,5–2,75x vid slutet av 2026. (Vid IPO-mittpunkt är netto-/EBITDA ca 3,0x.)

- Utdelningspolicy: Progressiv utdelningstrend med 30–40 % av justerat nettovinst som målnivå. Utdelningar planeras ske tidigast andra halvåret 2026 (med årlig utdelning framöver). Bolaget öppnar även möjlighet till aktieåterköp eller extrautdelningar när finansieringsbehovet tillåter.

2.3 Marknaden & Branschen

2.3.1 Geografi & segment

Verisure verkar i säkerhetsmarknader med låg penetrering men hög tillväxtpotential. Bolagets intäkter kommer främst från tre regioner:

- Iberia & Nordics: Spanien, Portugal, Sverige, Norge, Danmark, Finland (inkl. särskilt segment för trygghetslarm åt äldre).

- Övriga Europa: Belgien, Frankrike, Nederländerna, Tyskland, Irland, Storbritannien och Italien.

- Latinamerika: Argentina, Brasilien, Chile, Peru, Uruguay (snart Mexiko via ADT-förvärvet).

Olika lönsamhetsnivåer & tillväxt på olika geografier (Källa: Verisure Company Presentation July 2025)

I slutet av 2024 stod Iberia, Italien och Frankrike för ungefär 63,1 % av Verisures intäkter, vilket visar att företaget är särskilt exponerat mot södra- och mellersta Europa.

Övriga Europa och Latinamerika svarade för resterande ~37 % (Latinamerika ca 10–15 %). Inom kundportföljen utgör bostadsabonnemang 82 % och småföretagsabonnemang 18 % (per juni 2025).

2.3.2 Utvecklingstrender

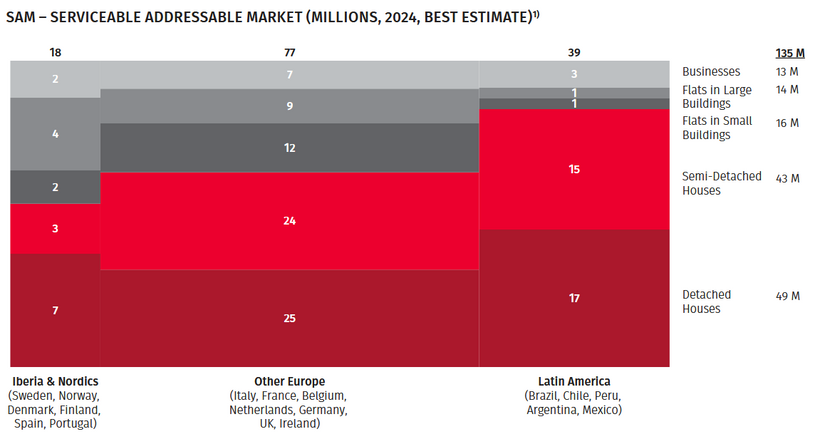

Marknadsutsikterna är positiva på flera sätt: Den underliggande efterfrågan på säkerhetstjänster är mycket större än det nuvarande kundantalet. I genomsnitt är bara 11 % av hushållen och småföretagen i Iberia/Nordics utrustade med övervakade system, 4 % i Övriga Europa och under 2 % i Latinamerika (jämfört med ~55 % i USA). Detta indikerar en lång “runway” för tillväxt – träget stödjande av föreskrifter (t.ex. EU-direktiv 2016 som kräver certifierade installatörer) gör dessutom att marknaden för professionella bevakningstjänster förväntas växa snabbare än DIY-larm.

SAM – Adresserbar marknad som Verisure tror sig kunna nå (Källa: Verisure Prospekt)

Andra trender är digitalisering av hemmet, ökade krav på trygghet och tillväxt av smarta städer – vilka alla gynnar ett helintegrerat säkerhetserbjudande. Verisures lösningar är exempelvis mobilstyrda och molnbaserade, och bolaget fortsätter investera i ny teknik (AI-baserad larmgenkänning, integrering med andra smarta hem-produkter, mm). Samtidigt gör konkurrens från både traditionella säkerhetsbolag och nya digitala aktörer (inkl. telecomföretag som börjar erbjuda säkerhet) att Verisure hela tiden behöver differentiera sig via kvalitet och räckvidd.

2.4 Vallgravsanalys

Verisure har flera konkurrensfördelar (”vallgravar”):

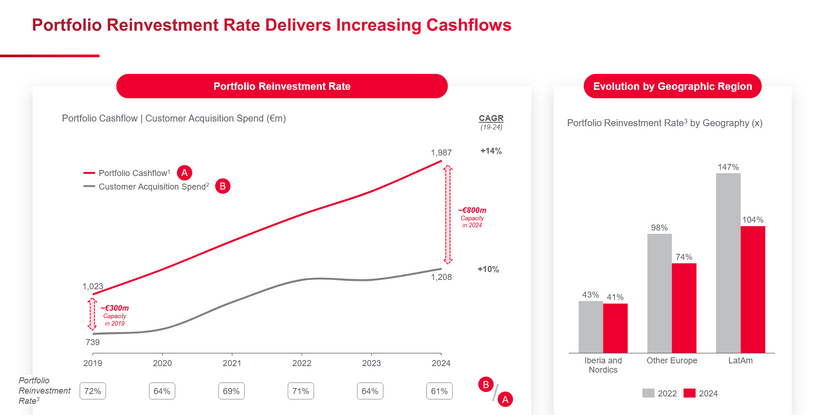

Hög andel återkommande intäkter: C:a 90 % av intäkterna kommer från abonnemang, vilket ger stora inlåsningseffekter. Kunder är låsta med relativt långa kontrakt (låga churn ~7–8 % per år), ofta bundna till larmutrustningen i 10–15 år. Detta ger stabila och förutsägbara kassaflöden, vilket i sin tur möjliggör god kapitalallokering och reinvestering i expansion.

Värdedrivare i Verisure, inkl ARPU (Källa: Verisure Company Presentation July 2025)

Regulatoriska hinder: I många länder kräver lagstiftning certifierade installatörer och/eller myndighetsgodkännande för larmtjänster. Till exempel kräver EU:s säkerhetsdirektiv professionell installation och verifiering för att larm ska accepteras av polis. Detta gynnar etablerade leverantörer som Verisure och försvårar för lågpris-DIY-aktörer att ta marknadsandelar, vilket utgör en betydande ingångsbarriär för konkurrenter.

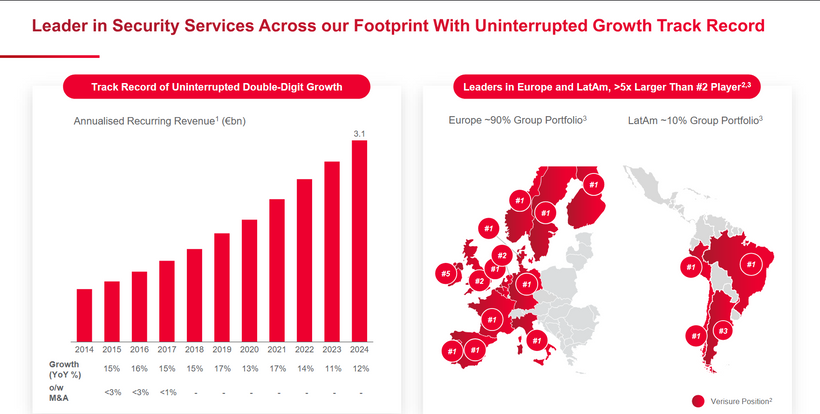

Vertikal integration och varumärke: Verisure kontrollerar hela värdekedjan – produktutveckling, marknadsföring, försäljning, installation, drift och övervakning. Denna integration gör det svårt för konkurrenter att matcha servicenivån. Dessutom är Verisure en välkänd premiumleverantör: i 13 av 17 operativa länder är Verisure marknadsledande sett till kundantal. Stordriftsfördelar och hög kundernas tilltro ger bolaget ytterligare försprång.

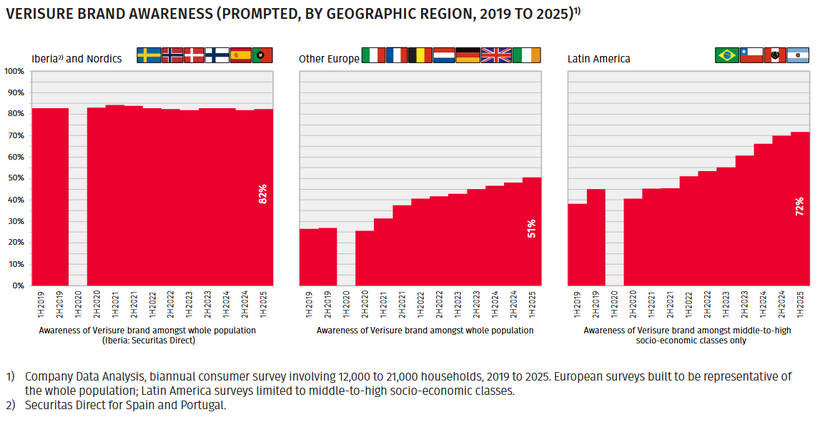

Ökad ”Varumärkes-kännedom” (Källa: Verisure Prospekt)

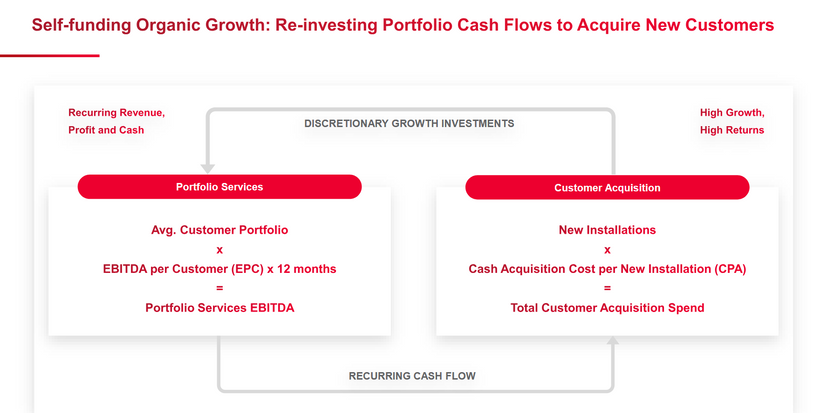

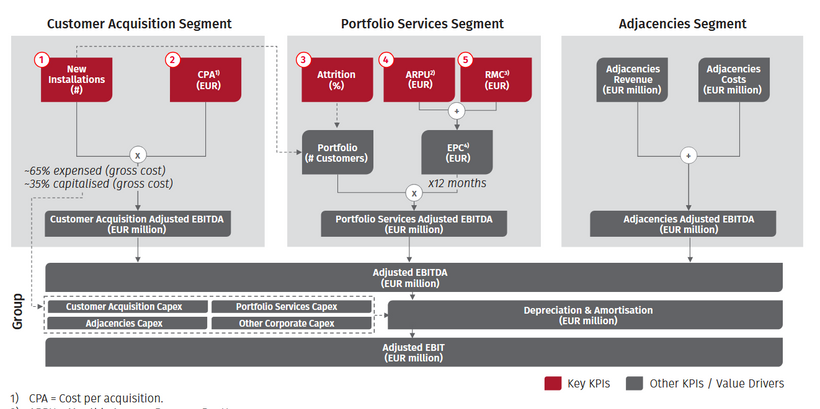

Stabila intäktsflöden och värdetransfer: Verisure har en lång värdeskapande cykel: varje ny kundportfölj (”Customer Acquisition”) genererar tillfälliga intäkter, men den långsiktiga vinsten/värdet skapas framförallt via de återkommande intäkterna (”Portfolio Services”) över kundens livstid. Bolagets strategi med betydande investeringar i marknadsföring och bra marginaler (45 % EBITDA-marginal) innebär att kassaflödenna från befintlig portfölj i stor utsträckning finansierar tillväxten. Detta minskar behovet av extern finansiering (förutom skuldfinansiering), vilket är en fördel för lönsamhetsprofilen.

Vi bedömer deras CAP (competitive advantage period) högre än snittbolaget. Vi räknar med 9 till 12 år i vårt bas-case.

2.5 Människorna

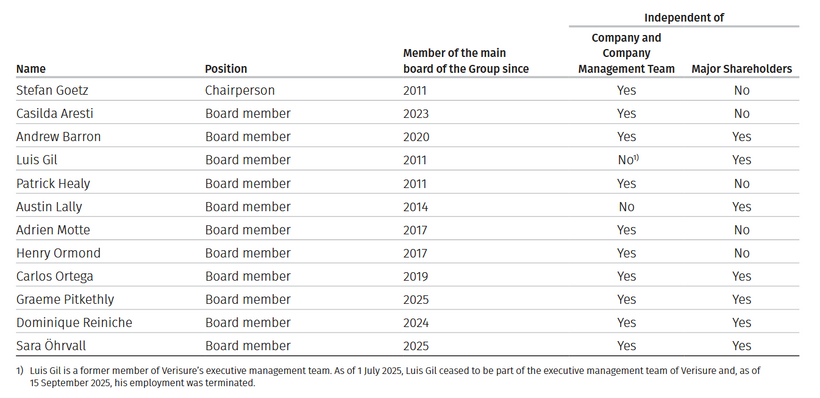

2.5.1 Styrelse

Porträtt över styrelsen (Källa: Verisure Prospekt)

Styrelsen består av 12 ledamöter, med erfarenhet från industri, finans och tech. Exempel på ledamöter (inom parantes ägarkälla):

- Patrick Healy – Partner på Hellman & Friedman (H&F). Har lång bakgrund inom investmentbolag; leder bland annat H&F:s investering i Verisure.

- Dominique Reiniche – Tidigare chef för Coca-Cola Europa, styrelseledamot sedan 2024. Stark erfarenhet av internationell FMCG-bransch.

- Sara Öhrvall – Senior digital- och innovationsledare (ex-Åhléns/Dagens Nyheter), styrelseledamot sedan 2025. Expertis inom strategi och digitalisering.

- Graeme Pitkethly – Tidigare CFO för Unilever, styrelseledamot sedan 2025. International finans- och revisionsbakgrund.

- Austin Lally – Verkställande direktör sedan 2014 och ordinarie styrelseledamot. Leder driften och strategin.

Verisure Styrelse (Källa: Verisure Prospekt)

Andra styrelseledamöter inkluderar Adrien Motte (H&F-ägda investmentbolag), Henry Ormond (tidigare GIC-partner), Carlos Ortega (med-VD i Alba, Verisures största industriägare) och Luis Gil (grundare och via Securholds äger han ca 5 % av Verisure). Styrelsens sammansättning speglar de stora ägarna (H&F, Eiffel, Alba, Securholds, etc.) och tillför både investerings- och branschexpertis.

2.5.2 Ledning

Verisure Ledning (Källa: Verisure Prospekt)

Verisures ledningsgrupp är relativt kompakt. De två främsta är:

- Austin Lally – Chief Executive Officer (VD) sedan 2014. Austin Lally har styrt Verisure genom dess expansion och sköter daglig drift och strategiska vägval.

- Colin Smith – Chief Financial Officer (CFO) sedan 2023. Ansvarar för finanser, redovisning och rapportering. Tidigare erfarenhet från finanssektorn och global bolagsledningsrådgivning.

Övriga i ledningsgruppen (t.ex. Chief Sales Officer, CTO) har roller inom respektive funktion, men VD och CFO är kärnan. Styrelse och ledning har ett tätt samarbete, där VD Lally också är ordinarie styrelseledamot.

2.5.3 Insynsägande & insynshandel

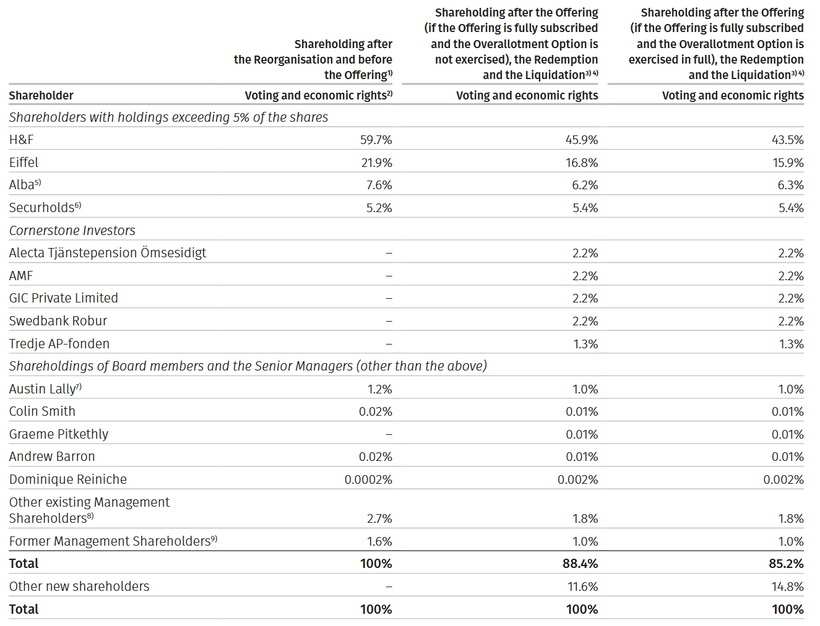

Styrelse och ledning äger relativt små andelar direkt, men många av dem representeras indirekt genom investmentbolag. Till exempel äger VD Austin Lally själv ca 1,0 % av aktierna efter erbjudandet. CFO Colin Smith äger ungefär 0,01 %. Grundaren Luis Gil kontrollerar ca 5,2 % via sitt bolag Securholds. Annars är majoriteten av aktierna knutna till de stora ägarna H&F, Eiffel och Alba (se nästa avsnitt).

I prospektet anges inga ovanliga insynshandelstransaktioner. Ledning och styrelse har bundit upp en stor del av sina innehav under lock-up-perioden, vilket minimerar risken för att nyckelpersoner säljer aktier direkt efter noteringen.

2.5.4 Intressanta storägare

Efter noteringen kommer de största ägarna att vara:

- Hellman & Friedman (H&F) – Globala private equity-fonder som idag äger huvuddelen av Verisure. Efter börsen äger H&F och dess affiliater ca 45,9 % av aktierna.

- Eiffel – Franskt PE-bolag som fokuserar på infrastruktur och industriella investeringar, äger runt 16,8 % efter noteringen.

- Alba Europe (Alba/Corporación Financiera Alba) – Industrikonglomerat som kontrollerar Verisure via sitt dotterbolag, äger ca 6,2 % efter börsen.

- Securholds (Luis Gil) – Grundaren Luis Gil, genom sitt holdingbolag, 5,4 % efter noteringen.

- Övriga institutioner: Flera pensions- och kapitalförvaltare deltog som s.k. cornerstone-investerare. Exempelvis Alecta, AMF, GIC, Swedbank Robur och Tredje AP-fonden får vardera omkring 2,2–2,5 % stake vid IPO.

3. FINANSIELL ANALYS

I den finansiella analysen granskar vi bolagets siffror i detalj för att förstå den underliggande styrkan och svagheterna i verksamheten. Vi går igenom historisk tillväxt, marginalutveckling, kassaflöden och lönsamhet med hjälp av bland annat DuPont-modellen. Därefter analyserar vi balansräkningens struktur och bolagets skuldsättning samt hur kapital har allokerats genom utdelningar, återköp och förvärv. Syftet är att bedöma den finansiella uthålligheten och vilken kapacitet bolaget har att fortsätta växa, leverera lönsamhet och skapa värde för sina aktieägare.

3.1 Historik

3.1.1 Tillväxt (CAGR och drivkrafter)

Verisure har visat hög organisk tillväxt historiskt. Omsättningen steg från ca 2 827 M€ år 2022 till 3 408 M€ år 2024 (CAGR ~10 % på två år). Den långsiktiga tillväxten i årliga återkommande intäkter (ARR) är ännu starkare – 14 % CAGR 2014–2024. Från 2014 till 2024 har intäkterna närmast fyrdubblats och justerat EBITDA femdubblats. Tillväxten drivs av en kombination av prishöjningar (inflationskompensation), nyförsäljning av larmssystem och förvärv av kompletterande kundportföljer (t.ex. TeleAtlantic i Brasilien 2014).

Tillväxt i återkommande intäkter & bedömd marknadsposition på aktiva marknader (Källa: Verisure Company Presentation July 2025)

Förvärv har under den senaste tioårsperioden bidragit marginellt (mindre än 3 % av tillväxten 2014–2015), då företaget i huvudsak har vuxit organiskt.

Kundportföljen ökar kontinuerligt: per 30 juni 2025 uppgick den till 5,831 miljoner, en ökning med 8,1 % från föregående år. Tillväxttakten var något lägre under pandemin (2021) men återhämtade sig därefter. Investeringar i marknadsföring och försäljning betalar alltså av sig i form av ny kundanskaffning och högre abonnemangsintäkter över tiden.

3.1.2 Rörelsemarginal

Företaget har en hög och stigande rörelsemarginal på justerat EBIT-nivå. År 2022 var marginalen 20,4 %, 2023 22,5 % och 2024 24,0 %. Denna förbättring förklaras av operativa stordriftsfördelar i kärnverksamheten samt effektiviseringar.

Återkommande intäkter & justerad EBIT-marginal (Källa: Verisure Company Presentation July 2025)

Bruttomarginalen för de återkommande intäkterna är mycket hög (~90 %), medan den relativt dyra förvärvskostnaden för nya kunder (CPA) innebär att kortsiktig vinstpress uppstår vid snabb tillväxt. Historiskt har Verisure dock haft god förmåga att prishöja och kontrollera kostnader (t.ex. löner, leverantörsavtal), vilket gynnar marginalerna när kundstocken växer.

3.1.3 Kassaflöde

Verisure genererar kraftigt positivt kassaflöde från den löpande verksamheten (före investeringar). Operativt kassaflöde uppgick till ca 900 M€ 2022, 1 284 M€ 2023 och 1 331 M€ 2024. Det innebär en hög kassaflödeskonvertering (vi återför ca 80–90 % av justerat rörelseresultat till likvida medel årligen).

Verisure återinvestering för framtida kassaflöden (Källa: Verisure Company Presentation 2025)

De stora kassautflödena sker i investeringsverksamheten, framförallt i form av kundanskaffningskostnader (CAPEX för hårdvara och installation). Trots detta lämnar Verisure ett robust fritt kassaflöde – år 2024 blev kassaflödet efter investeringar (FCF) ca +412 M€ (operativt 1 331 M€ minus investerar 919 M€).

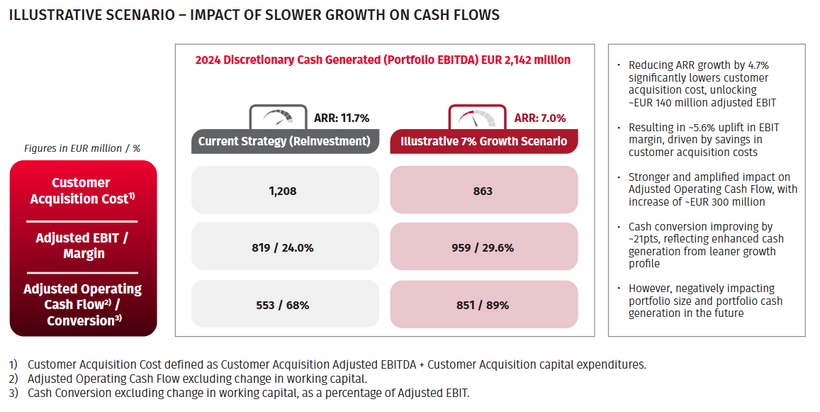

Teoretiskt scenario utan återinvestering och dess påverkan på tillväxt, marginal & kassaf.(Källa: Verisure Company Presentation July 2025)

Förvärv av komplementära verksamheter har varit måttlig historiskt och följs upp av långa intäktsströmmar från portföljen. Den goda kassagenereringen i portföljsegmentet har finansierat nya marknadsföringsinsatser utan att bolaget behövt nyemittera kapital, förutom skuldfinansiering. Efter noteringen ämnar Verisure minska skulderna, vilket också minskar räntekostnaderna och förbättrar fritt kassaflöde framöver.

3.1.4 Lönsamhet – DuPont-analys

Verisures avkastning på eget kapital (ROE) kan analyseras via DuPont-formeln: ROE = nettomarginal × kapitalomsättning × hävstång. Här visar justerad rörelsemarginal god lönsamhet (24 % 2024), medan nettovinstmarginalen är lägre (p.g.a. avskrivningar på goodwill och skattekostnader) och tillgångarnas omsättningshastighet är måttlig (omsättningen ca 3,4 G€ mot totala tillgångar 16 G€).

Bolaget har även betydande skulder (netto 7,6 G€ 2024), vilket ökar den finansiella hävstången. Sammantaget har Verisure hittills haft en måttlig ROE, men denna förväntas stärkas i takt med att skuldsättningen minskas (mål ~2,5x) och rörelsemarginalen stiger mot 30 %. Kort sagt: Verisure kombinerar stabilt höga marginaler med stora investeringar i tillväxt, vilket ger god intjäning men också sänker avkastningen på eget kapital i det korta perspektivet.

3.2 Balansräkningen

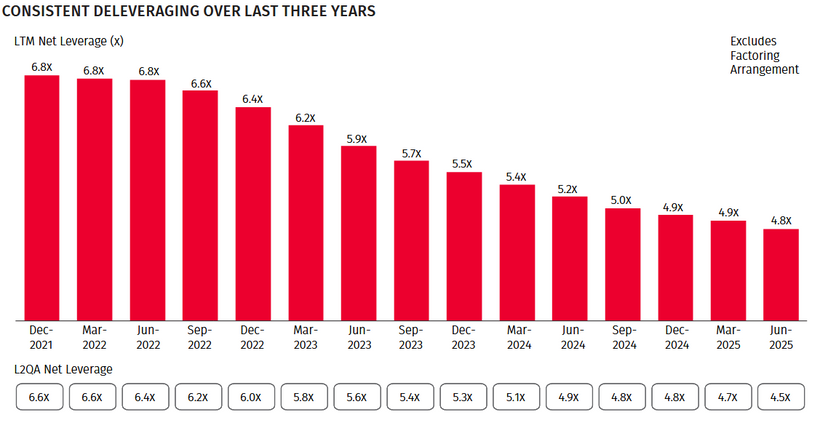

Balansräkningen visar ett kapitalintensivt bolag med stora investeringar i uthyrd utrustning. Vid utgången av 2024 hade koncernen totala tillgångar på ca 16,15 miljarder € och eget kapital på ca 6,02 miljarder € (soliditet 37 %). Resterande finansiering är lång- och kortfristiga skulder. Netto finansiell skuld uppgick till ca 7,6 miljarder € per 2024 (exklusive pensions- och leasingskulder), vilket motsvarar ungefär 3,0x justerat EBITDA.

Verisure Nettoskuldsättningsgrad 2021 – 2025 (Källa: Verisure Prospekt)

Efter noteringens bruttoprovision (3,1 G€) planerar Verisure att utnyttja huvuddelen av likviden till skuldamortering. Bolaget har även kreditfaciliteter (bl.a. cirkulerande kredit om 1,0 G€) för flexibilitet. Den framtida kapitalstrukturen förväntas bli stabilare – H&F har målsatt en nettoskuld/EBITDA kring 2,5–2,75x om ett par år.

3.3 Kapitalallokering – återköp, utdelning, förvärv

3.3.1 Utdelningar och återköp

Historiskt har Verisure inte betalat utdelning eller gjort aktieåterköp (bolaget var privatägt). Efter noteringen har bolaget satt en utdelningspolicy för att ge ägarna avkastning – enligt prospektet ska 30–40 % av justerat nettovinst betalas ut årligen med första utdelning under andra halvåret 2026. Styrelsen bedömer troligtvis att utdelningarna börjar framgent, men initialt återinvesteras majoriteten av vinsten i verksamheten för tillväxt. Aktieåterköp kan bli aktuellt på sikt om det finns överskott, men är inte uttalat som huvudstrategi.

3.3.2 Förvärv och avknoppningar

Verisure har huvudsakligen vuxit organiskt men har gjort ett antal kompletterande förvärv: Mindre kundportföljer i existerande länder har köpts (t.ex. Alarmportföljer i Brasilien, Chile, Spanien med mera under 2014–2017), samt teknik-förvärvet av Arlo Europe 2019. Huvudinvesterarna har generellt varit selektiva med stora uppköp – större fusioner har inte genomförts. En viktig framtida transaktion är ADT Mexico (tecknat 2025) som breddar geografin. Samtidigt kan f.d. verksamheter avknoppas: 2008 avknoppades Verisure/Securitas Direct från Securitas AB (då var bolaget ett division) – därefter har inga större spin-offs skett. Bolaget har inte för avsikt att avyttra befintlig kärnverksamhet. Anyanskaffningar kommer fortsatt att vara noggrant utvalda och ackumuleringsbaserade på bolagets kärnkompetenser.

3.3.3 Tillväxt antal aktier samt tillväxt skuldsättning

Inför börsnoteringen har antalet utestående aktier omstrukturerats kraftigt. Fram till 2025 fanns 57,1 miljoner aktier, men i samband med noteringen kommer företaget emittera nytt aktiekapital. Erbjudandet omfattar cirka 240,78 miljoner nya aktier och ca 4,27 miljoner befintliga aktier (samt ytterligare upp till 34,0 miljoner via övertilldelningsoption). Om teckningen lyckas blir totalt antal aktier efter noteringen ca 1 040,8 miljoner (en nästan tjugofaldig ökning av flottören). Denna stora utspädning reflekterar att ägarna omstrukturerat bolagets aktieskuld – i praktiken löstes Verisure Group Topholding in i moderbolaget Verisure plc.

Parallellt med aktieökningen minskas bolagets skuldsättning väsentligt. Emissionsnettot (2,986 M€) kommer i huvudsak användas till att amortera dyra lån (senior notes och kreditfaciliteter). Verisure har publicerat detaljerade räntebärande skulder som ska lösas; efter genomförd emission beräknas nettoskuldsättningsgraden vara 3,0x EBITDA (ned från 3,7x före emission). Med lånebördan kraftigt reducerad förbättras finansiell hävstång och handlingsfrihet.

4. OM EMISSIONEN

I detta kapitel fokuserar vi på den aktuella börsnoteringen och de villkor som omger erbjudandet. Vi beskriver hur emissionen är utformad, vilka lock-up- och stabiliseringsåtgärder som finns på plats samt hur övertilldelningsoptionen är tänkt att fungera. Dessutom går vi igenom vilka investerare som förbundit sig att teckna aktier och vilka rådgivare som står bakom transaktionen. Syftet är att ge en samlad bild av emissionens upplägg och vad den betyder för bolaget och dess framtida aktieägare.

4.1 Erbjudandet

Börsnoteringen sker via både en riktad institutionell erbjudande (inklusive ”cornerstone-investerare”) och ett erbjudande till allmänheten i Sverige. Totalt erbjuds cirka 240,78 miljoner nya aktier att teckna, motsvarande upp till ca 80 % utspädning (inklusive övertilldelning). Dessutom säljs upp till 4,27 miljoner befintliga aktier av befintliga ägare (huvudsakligen för att täcka aktierelaterade kostnader och skatter). Totalt kan sammantaget upp till ca 34,0 miljoner aktier tillkomma via övertilldelningsoptionen (”greenshoe”).

Noteringen förväntas inbringa brutto omkring 3,100 miljoner euro till Verisure (vid mittpunktspris), och nettodragningen blir ~2,986 M€ efter emissionskostnader. Proceeds används enligt plan för skuldamortering och förvärv av ADT Mexico. Efter emissionen kommer det totala antalet aktier i bolaget vara ca 1,040,8 miljoner, spritt på ett antal aktieägare. Före emissionen fanns ingen offentlig handel i Verisure-aktier. Efter notering garanteras likvid handel under tickerkod “VSURE”.

4.2 Lock-up & stabiliseringsåtgärder

4.2.1 Lock-up Period

Som hos många börsintroduktioner införs lock-up-åtaganden för att begränsa försäljning av aktier under en initial period. Enligt prospektet gäller följande låsningstider för säljare och insiders:

180 dagar (6 månader) för Selling Shareholder (det internt ägarbolag som avvecklas), existerande storägare och Alba.

365 dagar (12 månader) för styrelseledamöter med ägarandel och för ledande befattningshavare (CEO, CFO med flera) som tecknar aktier i erbjudandet.

Efter respektive låsperiod får aktierna säljas enligt uppgjorda marknadsföringsavtal med H&F och övriga ägare, vilket innebär att försäljningarna måste genomföras i samordnade blocktransaktioner. Undantag för lock-up finns för t.ex. säkerhetsarrangemang (pantsättning i samband med finansiering) och för att täcka oförutsedda skattekostnader vid noteringen.

4.2.2 Stabiliseringsåtgärder

För att stabilisera kursen första tiden efter listningen kan emissionsbankerna vidta stödåtgärder: Morgan Stanley (på uppdrag av samtliga teckningsåtagare) har rätt att köpa och sälja aktier i marknaden för att hålla priset över en viss nivå. Denna stabilisering är tidsbegränsad och helt vanlig i stora IPO:er.

Dessutom finns en övertilldelningsoption (Greenshoe) på maximalt 34,0 miljoner aktier, dvs. 15 % av basen, som kan nyttjas för att möta oväntat högt köpintresse. Om optionsrätten utnyttjas kan banker tillföra ytterligare aktier och därmed dämpa kursrörelser uppåt. Kombinationen av lock-up och möjlighet till stabilisering ger en bred stabilitetsbuffert första halvåret på börsen.

4.2.3 Greenshoe

Övertilldelningsoptionen (Greenshoe) utgör upp till ca 34,0 miljoner extra aktier (15 % av emissionsvolymen). Om efterfrågan är stark kan stabiliseringsbankerna utöka erbjudandet med denna mängd aktier – detta skyddar mot kursrusning direkt vid handelsstart genom att öka utbudet. Om intresset är lägre kommer optionen inte att utnyttjas fullt ut. Greenshoe är en vanlig mekanism och innebär ingen extra risk för bolaget; den ger en knapp träffyta uppåt (gäller bara initial period).

4.3 Teckningsåtagare & rådgivare

4.3.1 Teckningsåtagarna

Verisure tar sig till börsen med ett ganska fint gäng av teckningsåtagare i ryggen.

Cornerstone för Verisures IPO (Källa: Verisure Prospekt)

Följande gäller för data från 2017 fram till sommaren 2024, vi kommer uppdatera data-setet vid årsskiftet 2025/2026

- Alecta har deltagit i 3 tidigare noteringar med en medelavkastning dag 1 om 12% och en lägsta avkastning på -1%.

- AMF har deltagit i 11 tidigare noteringar med en medelavkastning dag 1 om 19% och en lägsta avkastning på -13%.

- Vi saknar data för GIC Private Limited

- Swedbank har deltagit i 37 tidigare noteringar med en medelavkastning dag 1 om 22% och en lägsta avkastning på -29%.

- Tredje AP-fonden har deltagit i 7 tidigare noteringar med en medelavkastning dag 1 om 11% och en lägsta avkastning på 0%.

4.3.2 Rådgivarna

Emissionen leds av en internationell bankkonsortium. De Joint Global Coordinators (huvudansvariga arrangörer) är DNB Carnegie, Goldman Sachs International och Morgan Stanley. Som Joint Bookrunners deltar dessutom Barclays, BNP Paribas, CaixaBank, J.P. Morgan, Merrill Lynch och Nordea. Två co-led managers (mindre arrangörer) är Banca March och Banco Santander.

Dessa banker har stor erfarenhet av nordiska och globala börsintroduktioner, vilket ökar trovärdigheten i transaktionen. Teckningsåtagandena omfattar även starka institutionella investerare (bl.a. pensions- och försäkringsbolag) som förhandsåtagit sig köp för drygt 1,38 miljarder euro (41 % av erbjudandet). Sammantaget bidrar detta till god spridning av investerarkretsen och förutsättningar för en stabil kurs efter notering.

Bolaget har engagerat erfarna rådgivare för noteringsprocessen. Juridisk rådgivare åt Verisure är Advokatfirman Vinge (Stockholm) och Latham & Watkins (London). Dessa är ledande advokatbyråer med specialistkompetens inom transaktioner.

Linklaters (både svenska och London-kontor) agerar rådgivare åt banker och andra teckningsåtagare. Montreal Park (London) är oberoende rådgivare för bolaget och säljande aktieägare, vilket ökar transparensen i processen. Bolaget har även anlitat revisions- och strategikonsulter (t.ex. PwC för finansrapporter och Carnegie/Montrose för värderingsanalys), vilket ger extra expertstöd. Sammantaget tyder valet av rådgivare på hög kvalité i börsintroduktionsarbetet.

Följande gäller för data från 2017 fram till sommaren 2024 för Nordiska börserna, vi kommer uppdatera data-setet vid årsskiftet 2025/2026

- DNB Carnegie har agerat rådgivare i 92 tidigare noteringar med en medelavkastning om 14% första handelsdagen

- Goldman Sachs har agerat rådgivare i 8 tidigare noteringar med en medelavkastning om 15% första handelsdagen

- Morgan Stanley har agerat rådgivare i 7 tidigare noteringar med en medelavkastning om 18% första handelsdagen

- Barclays har agerat rådgivare i 3 tidigare noteringar med en medelavkastning om 21% första handelsdagen

- BNP Paribas har agerat rådgivare i 3 tidigare noteringar med en medelavkastning om 31% första handelsdagen

- CaixaBank saknar vi data för

- J.P Morgan har agerat rådgivare i 8 tidigare noteringar med en medelavkastning om 12% första handelsdagen

- Merrill Lynch har agerat rådgivare i 2 tidigare noteringar med en medelavkastning om 24% första handelsdagen

- Nordea har agerat rådgivare i 29 tidigare noteringar med en medelavkastning om 20% första handelsdagen

- Banca March saknar vi data för

- Maco Santander saknar vi data för

- Vinge har agerat juridisk rådgivare i 35 tidigare noteringar med en medelavkastning om 16% första handelsdagen

- Latham & Watkins har agerat juridisk rådgivare i 4 tidigare noteringar med en medelavkastning om -1% första handelsdagen

- Linklaters har agerat bank & åtagar-rådgivare i 5 tidigare noteringar med en medelavkastning om 11% första handelsdagen

- Montreal Park saknar vi data för

VÄRDERING

I värderingsavsnittet sätter vi bolaget i ett finansiellt sammanhang genom att analysera vad aktien kan vara värd under olika scenarier. Vi kombinerar absolut värdering, exempelvis kassaflödesmodeller, med relativa jämförelser mot liknande bolag och branschmultiplar. Genom att variera antaganden om tillväxt, marginaler och risk-premier kan vi belysa både upp- och nedsidor i investeringscaset. Syftet är att ge en balanserad bild av det möjliga värdet på aktien och skapa underlag för att bedöma om nuvarande prisnivåer framstår som attraktiva eller inte.

5.1 Antaganden

Guidance på mellan-lång sikt (Källa: Verisure Company Presentation July 2025)

Tillväxt:

Hemsäkerhet som bransch väntas växa omkring 7,2% CAGR från 2026 till 2035E. Hittills har Verisure växt med ca 11% senaste åren, med ett mål runt 9% för totala nettoomsättningen framåt.

Bolaget har historiskt växt runt 6-7% i sämre tider (Finanskrisen, Eurokrisen, CoViD19 & efterföljande inflation) och närmare 17% i bättre tider (2014 – 2019).

För vårt Bear-scenario räknar vi med tillväxt i linje med marknaden, runt 6-7% under dess CAP, därefter går vi till ett terminalvärde.

För vårt Bas-scenario räknar vi med en tillväxt i linje med bolagets mål & historik, runt 9-11% under dess CAP. Efter det växer bolaget i takt med branschen för att sedan gå ut i ett terminalvärde.

För vårt Bull-scenario räknar vi med att bättre tider kommer tillbaka och bolaget når en tillväxt runt 12-13% kommande år under dess CAP, efter det växer bolaget i takt med branschen för att sedan gå ut i ett terminalvärde.

Risk:

För svenska säkerhetsmarknaden ser vi ett avkastningskrav runt 8,75%. Detta drivs dock delvis av några sämre, mer riskfyllda aktörer (Transfer, Nordic Level etc) jämte finare bolag så som Loomis & Securitas.

För vårt Bear-scenario tar marknaden fasta på balansräkningen, som inte direkt är stark men inte heller svag efter IPO:n. Detta tillsammans med vissa ESG-tveksamheter från tidigare skandaler 2022 & 2023 gör att marknaden sätter ett avkastningskrav om 9% här.

För vårt Bas-scenario hamnar Verisure i linje med Loomis, Securitas & andra finare säkerhetsbolag, trots en högre finansiell hävstång. Marknaden sätter ett avkastningskrav om 8% här.

För vårt Bull-scenario hamnar Verisure i linje med Loomis, Securitas & andra finare säkerhetsbolag, och dess återkommande intäkter driver ned avkastningskravet till 7,65% här.

Marginal:

I vårt Bear-scenario driver ökad konkurrens från IoT & mindre aktörer en marginal runt 3-4% på sista raden.

I vårt bas-case kikar vi på att mogna marknaderna ser ut att ha en justerad EBIT-marginal om 38-40% (Iberia & Nordics). Vi räknar med att övriga marknader går sakta dit, och vi landar på en totalt justerad EBIT-marginal om 30% i slutet av prognoshorisonten, i linje med bolagets finansiella mål. Det ger, justerat för finansiella kostnader & skatt, en vinstmarginal runt 12-15%. För vårt bas-case håller vi oss till 12% i slutet av prognosperioden, 2028E.

För vårt Bull-case kör vi liknande metodik som i Bas-caset, men lägger oss i övre delen av spannet på 15%.

Competitive Advantage Period:

CAP är den period ett företag kan upprätthålla en överavkastning på investerat kapital (ROIC > WACC). I praktiken: hur länge kan bolaget växa med hög kvalitet innan konkurrensen äter upp överskottsavkastningen?

I vårt Bear-case räknar vi med en CAP på 5-7 år, vilket är genomsnittet för börsen.

I vårt Bas-case räknar vi med att tidigare identifierade vallgravar i bolaget håller, dock med krav på fortsatt återinvestering. Vi sätter en CAP på 9-12 år, vilket är indikativt för en viss konkurrensfördel.

I vår Bull-case räknar vi med att fortsatt starka strukturella trender på säkerhetsmarknaden driver en CAP om 15 år, vilket är indikativt för en stark konkurrensfördel.

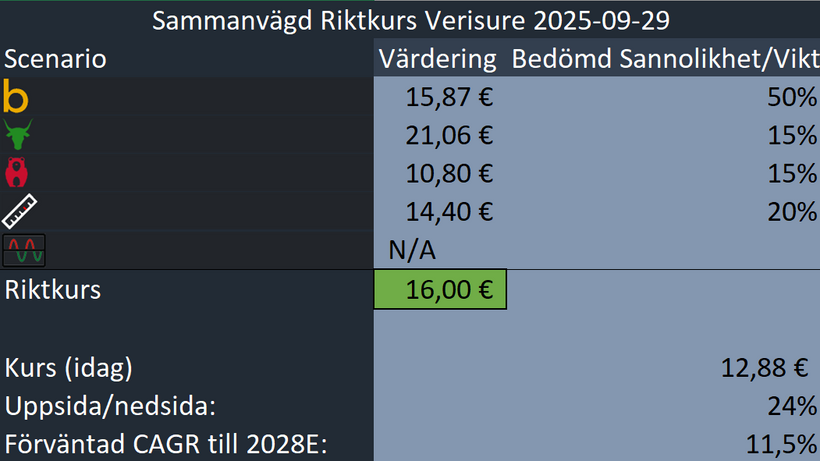

5.2 Diskonterade Kassaflöden – Scenario-analys

Med våra estimat under prognos-perioden enligt ovan & resterande kassaflöde satt enligt avsnitt 5.1 Antaganden får vi följande riktvärden, med en teckningskurs om 12,25 – 13,5 EUR i åtanke:

- Bas-scenario: 15,87 EUR per aktie

- Bull-scenario: 21,06 EUR per aktie

- Bear-scenario: 10,8 EUR per aktie

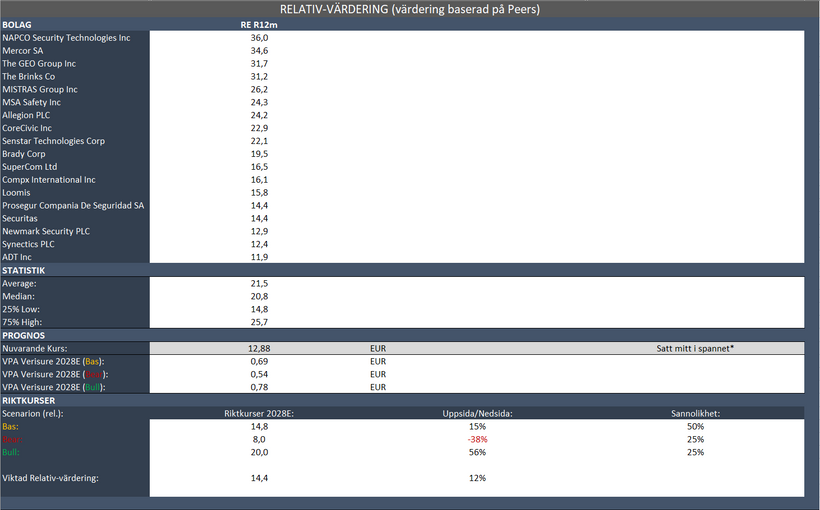

5.3 Relativ-värdering

På Nordiska börsen har vi inte alldeles för många lönsamma säkerhetsbolag, så till denna värdering har jag blickat globalt.

Peer-gruppen är vald efter deras bransch, och datat är ”Winzorised” på 95e och 5e percentilen. Det gav en lista om totalt 18 bolag.

Då vi saknar estimat för alla utom de nordiska bolagen kan vi ej använda framåtblickande multiplar från Peer-gruppen, utan tar senaste P/E-data (rullande 12 månader).

Vi kikar på medel, median, 1st kvartil och 3e kvartil för att hitta ett rimligt värderingsspann, baserat på förväntad VPA för Verisure på 2028E års nivå.

Tabell Relativ-värdering Verisure (Källa: VQM)

Givet svårigheten i att prognostisera denna typ av bolag som ser ut att precis slå om till vinst, har vi tagit fram bas, bear & bull-scenarion även i relativ-värderingen. Vi kikar på 25% lägsta värdering, median och 75% högsta värdering, med samma VPA-utveckling som i vår DCF.

Vi landar i en viktad relativ-värdering om 14,4 EUR eller en uppsida om 12% från mitten av teckningsintervallet.

5.4 Effektiv Riktkurs

Vi väger våra olika scenarion enligt tabellen ovan, där historisk värdering ej tas med givet att det är en börsnotering det handlar om. Vi landar i en effektiv riktkurs om 16 EUR till slutet av prognosperioden (2028E), eller en förväntad CAGR om nästan 12%.

6. FÖRDELAR: STYRKOR & MÖJLIGHETER

Stark marknadsposition och varumärke

Verisure är redan etablerat som marknadsledare i flertalet länder – i 13 av 17 geografier är bolaget störst sett till antalet kunder. Denna dominans ger flera fördelar: höga skalfördelar i drift och inköp, samt starkt varumärkeskännedom som underlättar kundanskaffning. Styrkan i produkten och servicen resulterar i hög kundnöjdhet och låg kundomsättning (attrition ~7 %), vilket leder till mycket långa kundrelationer.

Verisure åtnjuter också ett godkänt säkerhetsrykte, vilket hos privata kunder kan skapa ”inlåsning” – kunderna byter inte lätt leverantör på grund av övergångskostnader i form av nya installationer, nya avtal etc. Dessutom finns regulatoriska skydd så att konkurrenter (t.ex. lågpris-DIY-aktörer) inte lätt kan tränga in på de professionella delarna av marknaden. Sammanfattningsvis ger Verisures ledande läge och starka kundrelationer en solid plattform för fortsatt vinst och kassagenerering.

Höga och återkommande intäkter

Omkring 90 % av Verisures intäkter är återkommande avgifter för övervakning och service. Detta ger mycket stabila intäktsströmmar – när en kund väl är installerad fortsätter avgifterna i genomsnitt 10–15 år. Denna affärsmodell ger högt förutsägbart kassaflöde, vilket både ger trygghet för ägarna och frigör kapital för återinvestering. Historiskt har den återkommande intäktsstrukturen också gett god marginal (justerat EBIT på 24 % 2024) eftersom stora delar av kostnaderna är fasta eller redan avskrivna. För investerare innebär detta en stabil avkastningsgrund – en kassako som är mindre känslig för temporära konjunktursvängningar jämfört med rena hårdvarubolag.

Stor tillväxtpotential i marknaden

Verisure opererar i lågt penetrerade marknader med underliggande tillväxt. Exempelvis uppskattas bara omkring 11 % av hushåll i Iberia/Nordics och 2–4 % i övriga verksamhetsländer ha larm today. Detta betyder att efterfrågan kan fortsätta växa kraftigt ju mer folk upplever värdet av säkerhetstjänster – särskilt i en miljö med ökad oro för inbrott, social oro och teknikutveckling. Bolaget ser ett betydligt större kvarvarande antal potentiella nya kunder än de redan installerade 5,8 miljonerna, och bedömer själv att marknaderna är långt från mättnad. Internationellt finns även expansion att hämta: exempelvis förväntas lanseringen i Mexico (2025) och eventuellt fler latinamerikanska marknader boosta tillväxten. Sammantaget talar både demografiska trender och säkerhetsmedvetenhet för fortsatt hög tillväxt i Verisures adresserbara marknad.

Väletablerade ägare och kunnigt ledningsteam

Ägarbilden ger ytterligare trygghet: ledande private equity-fonder (H&F, Eiffel) och industriella investerare (Alba) står bakom Verisure. Dessa ägare är kända för att stödja sina bolag långsiktigt och tillsätta skickliga ledningsgrupper. Till exempel har den nuvarande VD:n drivit Verisure sedan 2014 och bidragit till den nuvarande framgångssagan. Tillsammans med finansiellt starka ledare och professionella styrelsemedlemmar minskar det risken för misskötsel och förstärker bolagets trovärdighet. För investerare innebär det att bolaget sannolikt har både resurser och kompetens för att realisera sina tillväxtmål. Dessutom visar prospektet att ägarna – t.ex. H&F och Alba – planerar att bibehålla stora delar av sina poster efter börsnoteringen, vilket tyder på förtroende för framtiden.

Väl godkända Rådgivare & Teckningsåtagare

En viktig styrkesignal i en börsnotering är vilka som står bakom transaktionen. I Verisures fall leds erbjudandet av välrenommerade investmentbanker som Goldman Sachs, Morgan Stanley och DNB Carnegie, med flera internationella banker som joint bookrunners. Därtill har flera stora institutionella investerare – däribland svenska pensionsjättar som Alecta och AMF samt internationella aktörer som GIC – förbundit sig att teckna betydande poster redan innan erbjudandet öppnats för allmänheten. Detta borgar för hög kvalitet i genomförandet, skapar förtroende för bolaget och minskar risken för att noteringen blir svagt efterfrågad.

Klarar hygienfaktorerna (Stabilisering, Övertilldelningsoption, Lock-up)

Verisure-IPO:n är också välstrukturerad ur ett ”hygienperspektiv”. Bolaget och dess ägare har ingått lock-up-avtal som hindrar större försäljningar den första tiden efter noteringen, vilket ger marknaden stabilitet. Dessutom finns både en övertilldelningsoption (”greenshoe”) och möjlighet till kursstabilisering via emissionsbankerna, vilket är standard vid stora introduktioner. Dessa åtgärder ger en tryggare start på börsresan, minskar risken för kraftiga kursrörelser direkt efter första handelsdag och visar att transaktionen följer etablerad praxis för kvalitetssäkrade IPO:er.

EFN säger teckna

EFN:s analys av Verisure framhåller framför allt styrkan i bolagets affärsmodell. De beskriver verksamheten som en form av ”säkerhet as a service”, där hårdvaran och installationen är viktiga men där det verkliga värdet ligger i de återkommande abonnemangsintäkterna. Den långa kundlivslängden – i snitt omkring 15 år – ger stabila kassaflöden och skapar en hög grad av förutsägbarhet i intäkterna. Tillväxten i ARR har under lång tid legat på omkring 10–15 procent per år, och EFN menar att den positiva trenden i både kundstock och omsättning gör att ”ljudet av tillväxt” är svårt att missa. Bolaget har dessutom lyckats höja sina marginaler successivt och ser nu framför sig en rörelsemarginal på uppemot 30 procent, samtidigt som emissionen väntas minska nettoskulden från cirka fem till tre gånger EBITDA. Sammantaget pekar EFN på en stabil tillväxtmaskin med goda möjligheter att både förbättra lönsamheten och stärka balansräkningen framöver.

Samtidigt lyfter EFN fram vissa risker. De pekar särskilt på bolagets höga skuldsättning och beroendet av att marginalförbättringarna faktiskt realiseras. Om tillväxttakten mattas av eller om räntorna biter sig fast på en hög nivå kan effekten på resultatet bli betydande, särskilt då affären är kapitalintensiv med stora initiala investeringar i kundanskaffning. EFN noterar också att värderingen i erbjudandet är förhållandevis hög i relation till den nuvarande lönsamhetsnivån, vilket minskar säkerhetsmarginalen för investerare. Sammantaget ser de dock caset som attraktivt för den som tror på fortsatt hög efterfrågan på professionell säkerhet och bolagets förmåga att leverera på sina ambitiösa mål.

Aktiespararna säger teckna

Aktiespararna lyfter fram flera styrkor i Verisure som motiverar en teckningsrekommendation, trots att noteringen sker till en premiumvärdering. Den främsta fördelen är bolagets affärsmodell med över 90 procent återkommande intäkter, baserad på långvariga kundrelationer med en genomsnittlig kundlivslängd på omkring 15 år. Detta skapar stabila kassaflöden och hög förutsägbarhet.

Analysen pekar också på den stora adresserbara marknaden – cirka 135 miljoner hushåll och småföretag i de regioner där Verisure är verksamt, varav bolaget hittills bara når omkring 5 procent. Med en marknadspenetration som i USA (23 procent av hushållen) finns möjlighet att fyrdubbla kundbasen. Verisure har dessutom redan visat styrka i att ta marknadsandelar, från 28 till 37 procent på fem år, och EBITDA per kund ligger på mycket höga nivåer, vilket understryker skalbarheten.

Samtidigt betonar Aktiespararna att värderingen är krävande. Vid noteringen landar EV/Sales runt 5, EV/EBITDA omkring 11 och EV/EBIT nära 19, vilket är högt i ett historiskt perspektiv. Men de menar att det motiveras av kombinationen av stabila finanser, tillväxt i intervallet 10–14 procent årligen, planer på utdelning på 30–40 procent av vinsten samt den ökande oro för inbrott som driver efterfrågan. Sammantaget landar slutsatsen i att Verisure är en kvalitetsaktie i en växande marknad, där den ökade otryggheten i samhället snarare minskar risken i aktien än tvärtom.

Dagens Industri säger teckna

Dagens Industri rekommenderar att teckna Verisure-aktien och betonar att det stora institutionella intresset inför noteringen är ett styrketecken. Hälften av de nya aktierna är redan tingade av tunga investerare som Alecta, AMF, GIC, Swedbank Robur och AP3, vilket minskar risken för en svag start på börsen.

Di framhåller att prislappen visserligen är hög, men att den motiveras av bolagets starka tillväxt, 90 procent återkommande intäkter och skalfördelar. Kundbasen har vuxit med i snitt 11 procent per år de senaste fem åren, med en låg churn på runt 7 procent, vilket tillsammans med stigande ARPU på nära 47 euro visar på en stark underliggande affär. Dessutom innebär emissionen en tydlig skuldsättningsminskning – från 4,9 till 3 gånger EBITDA – samtidigt som förvärvet av ADT Mexico stärker marknadsledarskapet i 14 av 18 länder.

Sammanfattningsvis ser Di Verisure som en tillväxtaktie där den höga andelen repetitiva intäkter, tydlig internationell ledarposition och målet om gradvis högre marginaler ger en solid grund för långsiktigt värdeskapande, trots att värderingen ligger på en premie mot jämförbara bolag.

7. NACKDELAR: SVAGHETER & RISKER

Hög skuldsättning och räntekänslighet

En betydande nackdel är Verisures höga skuldsättningsgrad. Före noteringen var nettofinansieringsskulden 3,7x EBITDA; efter emission förväntas den ändå ligga runt 3,0x. Detta är relativt högt och innebär att bolaget blir känsligt för räntehöjningar eller likviditetsproblem. Hög skuld hämmar också finansiell flexibilitet – stora amorteringar (planerade på totalt 2,5 G€) äter av kassaflödet och kräver höga räntebetalningar. Visserligen minskar lånen med emissionen, men risken kvarstår om räntorna stiger eller intäkterna faller oväntat. Jämförbart företag (t.ex. Securitas Direct under noteringsförberedelserna 2006) påmindes också om de påfrestningar hög belåning kan innebära vid en konjunkturnedgång. Investerare måste därför väga Verisures tillväxtmöjligheter mot kreditriskerna i balansräkningen.

Kapitalintensiv kundanskaffning

Verisure kräver stora förskottsinvesteringar för att skaffa nya kunder. Varje ny alarminstallation kostar uppemot ~€800–900 i hårdvara och arbetskraft, vilket redovisas som investering (CAPEX). Dessa kostnader kapitaliseras i balansräkningen och skrivs av över tid, vilket gör att koncernen visar lägre resultat de år kundförvärven sker. Det innebär även att kapitalomsättningshastigheten är relativt låg.

Exempelvis kan kraftig kundtillväxt leda till att kassaflöde från den löpande verksamheten inte ökar lika mycket som vinsten i procent (påverkad kassakonversion). Ur ett investerarperspektiv innebär detta att Verisure ofta återinvesterar stora belopp år efter år, vilket drar ut avkastningen i början av kundcykeln. Investeringen ger i gengäld långsiktigt hög avkastning, men i det korta perspektivet kan det medföra lägre avkastning på eget kapital (se DuPont-analysen).

Investerare måste därför vara beredda på att se vinsterna ”återinvesteras” i tillväxt och att utdelningar inte kommer förrän skuld och kapitalbindning minskat.

Konkurrens och marknadsrisk

Säkerhetsmarknaden är konkurrensutsatt och kan förändras snabbt. Förutom traditionella konkurrenter (t.ex. Sector Alarm, G4S) kommer nya aktörer från telekom och teknik (som erbjuder smarta hem-lösningar eller billigare alternativ). Om dessa konkurrenter erbjuder lägre priser eller nya typer av larmteknik finns risk för prissänkningar och marknadsandelstapp.

Samtidigt kan juridiska förändringar (t.ex. ett slopat krav på professionell installatör) eller ändrade myndighetsrutiner påverka verksamheten negativt. Dessutom är Verisure betydligt exponerat mot vissa marknader: exempelvis svarade Spanien, Italien och Frankrike för över 60 % av intäkterna 2024. En regional nedgång (t.ex. ekonomisk kris i södra Europa) skulle därför påverka Verisure oproportionerligt mycket. Även valutakursförändringar kan påverka resultatet för utlandsverksamhet. Investerare bör vara medvetna om att dessa externa risker kan dämpa det positiva affärsläget.

Kommer handlas i Euro

En aspekt som kan upplevas som negativ för svenska småsparare är att Verisure-aktien kommer att handlas i euro, trots att noteringen sker på Stockholmsbörsen. Det innebär att köp och försäljning av aktien medför växlingsavgifter hos de flesta nätmäklare, vilket över tid kan minska avkastningen särskilt för den som gör flera affärer.

För långsiktiga ägare tillkommer dessutom en valutarisk – utvecklingen i aktien påverkas inte enbart av bolagets prestation, utan även av hur kronan står sig gentemot euron. För investerare med sparande i svenska kronor innebär det att en försvagad krona kan förstärka avkastningen, medan en starkare krona riskerar att urholka den. Sammantaget gör detta att valutahanteringen blir ytterligare en faktor att väga in vid investering i Verisure.

8. SLUTSATS

Det finns vissa frågetecken – specifikt kring värderingen av Verisure, men för en teckna-sälj ser jag detta som en klar kandidat. För att äga aktien på längre sikt skulle jag vilja se en historik av lönsamhet: Vart hamnar marginalen? Hur fort kan de växa under lönsamhet där inte alla kassaflöden återinvesteras?

Det här kommer troligen vara årets IPO och den tänker jag inte missa. Jag kommer teckna aktier åt mig själv samt åt nära & kära. Om aktien stiger dag 1 kommer jag hålla en mindre del, ca 30%, kvar i ca 3 månader för att förhoppningsvis rida in på lite momentum & inflöden.

9. ÖVRIGT

VQM-Riskskala:

1 (Mycket Låg) – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

2 (Låg) – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

3 (Medel) – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

4 (Hög) – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

5 (Mycket Hög) – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.