Dagens case består av ett av Europas största bolag. Det är lätt att se hög framtida tillväxt, vilket tidigare drev upp kursen till fantasi-höjder. Nu har aktien fallit med ca 40% från toppen, och ser ut att möjligen vända här någonstans efter ett lättnadsrally.

I skrivande stund handlas aktien kring P/E 27 på rullande 12 månader, knappast billigt. Men redan på nästa års estimat landar vi på P/E 23. Tillsammans med C-rad & Linc kommer nog detta bolag utgöra ett av de få bolag jag äger i min aktiva portfölj som är aktiva inom Medicin, läkemedel & Medtech.

1. SAMMANFATTNING & ÖVERSIKT

- Företag: Novo Nordisk

- Bransch: Läkemedel

- Mer info: hemsida

- Typ av affär: GARP

- Riktkurs Bas: 790 DKK

- Riktkurs Bull: 1080 DKK

- Riktkurs Bear: 530 DKK

- Bedömd Långsiktig Risk (+1 år): 3 (max. 3% av ditt kapital att investera)

Fördelar:

- Strukturell trend

- Kan attrahera ”flödes” kapital

- Rimlig värdering

Nackdelar:

- Oklar trendriktning på aktien

- Patetiskt insynsägande

- Stark påverkan på framgången i GLP-1

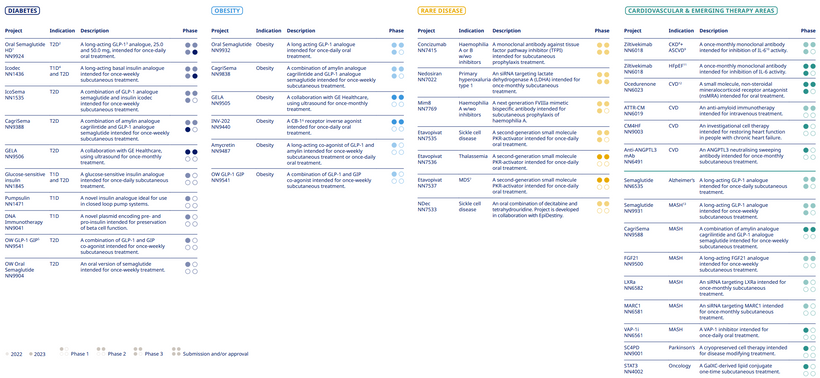

2. INTRODUKTION TILL BOLAGET

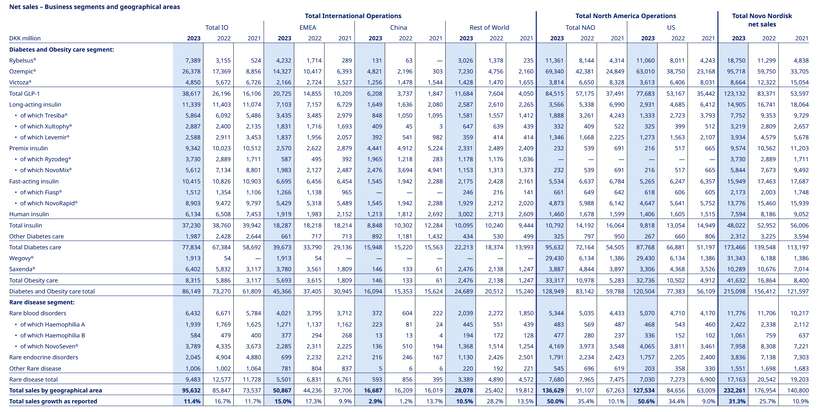

Med ungefär en tredjedel av den globala marknaden för diabetesbehandling är Novo Nordisk den ledande leverantören av diabetesvårdsprodukter i världen.

Företaget är baserat i Danmark och tillverkar och marknadsför en mängd olika humana och moderna insuliner, injicerbara diabetesbehandlingar som GLP-1-terapi, orala diabetesläkemedel och fetmabehandlingar. Novo har också ett biofarmaceutiskt segment (som utgör cirka 10% av intäkterna) som specialiserat sig på proteinterapier för hemofili och andra sjukdomar.

2.1 Grundande och historik

Bolagets historik

Novo Nordisk är ett globalt läkemedelsföretag med rötter som sträcker sig tillbaka till 1923. Bolaget grundades i Danmark av August Krogh, en nobelpristagare i fysiologi, och Marie Krogh, en läkare och fysiolog. De inspirerades av upptäckten av insulin i Kanada och beslöt att introducera produkten i Europa för att behandla diabetes, en sjukdom som då saknade effektiva behandlingsalternativ.

Bolagets historik präglas av flera milstolpar:

- 1923: Grundandet av Nordisk Insulinlaboratorium, som senare slogs samman med Novo Terapeutisk Laboratorium 1989 för att bilda Novo Nordisk.

- 1982: Lansering av världens första humaninsulin framställt genom rekombinant DNA-teknologi.

- 1985: Introduktionen av NovoPen®, en insulinpenna som revolutionerade administreringen av insulin.

- 2000-talet: Bolaget expanderade sitt fokus från diabetesvård till att inkludera andra kroniska sjukdomar, såsom fetma, blödningssjukdomar, tillväxtrubbningar och andra metabola sjukdomar.

- 2020-talet: Novo Nordisk har tagit en ledande roll i utvecklingen av GLP-1-baserade läkemedel för både diabetes och fetma, med produkter som Ozempic® och Wegovy®, vilka har fått globalt genomslag.

Novo Nordisk har också etablerat sig som en förespråkare för hållbarhet, med initiativ för att minska koldioxidavtryck och förbättra tillgången till mediciner i låg- och medelinkomstländer.

Finansiell Historik

Novo Nordisk har upplevt en stadig finansiell tillväxt över årtionden, tack vare sin starka portfölj av innovativa läkemedel och sin globala marknadsnärvaro. Företaget är noterat på både Köpenhamnsbörsen (OMX) och New York-börsen (NYSE).

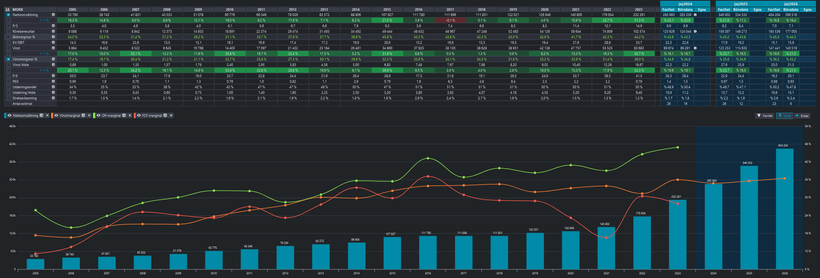

Omsättningsutveckling: Nettoomsättningen har haft en stadig ökning från 33 760 MDKK (2005) till 176 954 MDKK (2022), vilket indikerar en stark och konsekvent tillväxt. Detta motsvarar en genomsnittlig årlig tillväxttakt (CAGR) på cirka 10 %.

Framåtblickande estimat: Prognoserna visar att omsättningen förväntas fortsätta öka kraftigt och nå 404 204 MDKK 2026. Den accelererade tillväxten kan tillskrivas framgången för bolagets GLP-1-baserade läkemedel och en stark marknadsposition inom fetma och diabetesbehandling.

Rörelsemarginal (OP-marginal): Rörelsemarginalen har stadigt förbättrats över tid, från 24,0 % (2005) till över 43 % under de senaste åren, vilket vittnar om bolagets förmåga att upprätthålla kostnadseffektivitet och stark prissättning på sina produkter.

Vinstmarginal: Vinstmarginalen har också varit imponerande, med en ökning från 17 % (2005) till 31,6 % (2022). Detta indikerar en välskött verksamhet med högt fokus på lönsamhet. Förväntningarna framåt visar att marginalerna kommer att stabiliseras kring 35 %.

Historisk vinsttillväxt: EPS har haft en stark tillväxttakt, särskilt under åren med banbrytande produktlanseringar och geografisk expansion. Noterbart är en genomsnittlig vinstmarginalökning på cirka 10 % årligen.

Framåtblickande: Prognoser indikerar fortsatt hög tillväxt för vinst per aktie, vilket reflekterar bolagets förmåga att kapitalisera på sina marknadsledande produkter.

Direktavkastning och utdelningstillväxt: Utdelningen per aktie har ökat konsekvent, från 0,30 (2005) till 6,20 (2022), vilket motsvarar en imponerande utdelningstillväxt. Samtidigt har direktavkastningen legat på 1–2 %, vilket är låg men acceptabel för ett tillväxtbolag. Bolagets policy att återköpa aktier bidrar också till värdeskapande för aktieägarna.

2.2 Geografisk spridning & försäljningsmix

Geografi

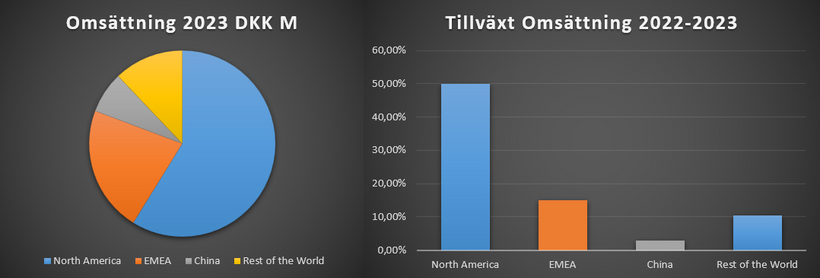

Novo Nordisk har en global närvaro med verksamhet och försäljning i över 170 länder. Företagets geografiska segment delas huvudsakligen in i följande regioner:

- Nordamerika: Den största marknaden för Novo Nordisk, särskilt i USA där diabetes och fetma är växande hälsoutmaningar.

- Europa: Stark närvaro med betydande marknadsandelar, särskilt inom diabetes och hemofili.

- Kina: En av de snabbast växande marknaderna för bolaget, tack vare en ökande incidens av diabetes och ökade investeringar i hälso- och sjukvården.

- International Operations: Omfattar Latinamerika, Mellanöstern, Afrika och Asien-Stillahavsregionen, som representerar viktiga tillväxtmarknader med stigande efterfrågan på kronisk sjukvård.

Novo Nordisk har också ett starkt fokus på att förbättra tillgången till läkemedel i låg- och medelinkomstländer genom initiativ som ”Access to Insulin Commitment”.

Försäljningsmix

Företagets försäljning drivs av två huvudsakliga affärsområden:

Diabetes- och fetmabehandlingar (Diabetes and Obesity Care):

Detta segment står för den största delen av intäkterna.

- GLP-1-produkter: Exempelvis Ozempic® och Wegovy®, som har visat stark tillväxt, särskilt i Nordamerika och Europa. GLP-1-kategorin växte betydligt under 2022 och 2023 och förväntas fortsätta driva tillväxt framåt.

- Insulin: Trots ökad konkurrens och prispress har bolaget en solid position på insulinmarknaden med produkter som Levemir® och Tresiba®.

Biopharm (Rare Disease):

Detta segment inkluderar behandlingar för hemofili, tillväxthormoner och andra sällsynta sjukdomar. Även om det är ett mindre bidragande segment än diabetes och fetma, är det viktigt för att diversifiera bolagets intäktsbas. Hemofiliprodukterna driver stabil efterfrågan i detta segment.

I takt med att GLP-1 och nya terapier växer, minskar insulinets andel av försäljningen i försäljningsmixen, vilket indikerar en strategisk förskjutning.

Utvecklingstrender

Novo Nordisk har upplevt stark tillväxt i nettoomsättningen under både 2021 och 2022, huvudsakligen drivet av en explosionsartad efterfrågan på GLP-1-baserade läkemedel som Ozempic® och Rybelsus®.

Bolaget har sett en markant ökning av försäljningen inom fetma, särskilt genom Wegovy®, som har fått ett varmt mottagande på flera marknader.

Även om insulinprodukter fortfarande bidrar avsevärt till intäkterna, har segmentet varit under press på grund av generiska alternativ och priskonkurrens.

Nordamerika och Kina har varit de starkast växande marknaderna. I Nordamerika är fetmabehandlingar en starkt bidragande faktor, medan Kina växer snabbt inom insulin och GLP-1.

Bolaget har intensifierat sina investeringar i forskning och utveckling, särskilt inom nya terapeutiska områden, och har samtidigt stärkt sina hållbarhetsinitiativ för att minska koldioxidutsläpp och förbättra tillgången till läkemedel.

2.3 Affärsmodell och strategi

Affärsmodell

Novo Nordisks affärsmodell bygger på att utveckla, tillverka och kommersialisera läkemedel och lösningar som riktar sig mot kroniska sjukdomar, framför allt inom diabetes, fetma och sällsynta sjukdomar. Här är en detaljerad beskrivning av deras affärsmodell:

Forsknings- och utvecklingsfokus

Innovationsdriven pipeline: Novo Nordisk investerar tungt i forskning och utveckling (R&D), med fokus på att utveckla banbrytande behandlingar inom diabetes och fetma samt inom sällsynta sjukdomar som hemofili och tillväxthormonbrist.

GLP-1-teknologi och biologiska läkemedel: Företaget har varit ledande inom GLP-1-baserade läkemedel, som har blivit en central komponent i deras produktportfölj.

Produktion och distribution

Vertikalt integrerad produktion: Novo Nordisk tillverkar en stor del av sina läkemedel själva, vilket säkerställer hög kvalitet och kostnadseffektivitet.

Global distribution: Läkemedlen distribueras globalt via ett nätverk av partners och direkt till sjukvården i över 170 länder.

Kundsegment och försäljningskanaler

Kundsegment: Bolaget riktar sig främst till patienter med kroniska sjukdomar, sjukvårdspersonal och statliga/regionala hälsoorganisationer.

Försäljningskanaler: Försäljning sker både direkt till hälsoorganisationer och genom avtal med apotek och vårdgivare. Novo Nordisk är också starkt representerat på de största läkemedelsmarknaderna som USA, Europa och Kina.

Fokus på tillväxtområden

Diabetes och fetma: Dessa segment står för majoriteten av intäkterna. Företaget har successivt minskat sitt beroende av insulinprodukter genom att satsa på snabbväxande segment som GLP-1-läkemedel och fetmabehandlingar som Wegovy®.

Sällsynta sjukdomar: Segmentet Biopharm, som inkluderar behandlingar för hemofili och tillväxthormonbrist, är en viktig del av diversifieringen.

Hållbarhet och samhällsengagemang

Access to Care-initiativ: Novo Nordisk arbetar för att göra sina produkter tillgängliga för patienter i låg- och medelinkomstländer.

Klimatmål: Bolaget har satt ambitiösa mål för att minska sin klimatpåverkan, inklusive att bli koldioxidneutrala i sin egen verksamhet.

Intäktsmodell

Intäkter genereras huvudsakligen genom försäljning av läkemedel till hälsoorganisationer och apotek. En ökande del av intäkterna kommer från högmarginalprodukter som GLP-1 och nya innovationer inom fetma.

2.4 Strategi

Novo Nordisks strategi är formulerad kring deras ”Strategic Aspirations 2025,” med fokus på att stärka deras marknadsposition, driva innovation och uppnå hållbarhetsmål. Här är en detaljerad sammanfattning:

1. Strategiska fokusområden

Diabetes och fetma

Diabetes: Novo Nordisk strävar efter att förstärka sitt ledarskap inom diabetes genom att öka sin globala marknadsandel till över 33 %. Detta drivs av framgångarna med GLP-1-baserade produkter som Ozempic® och Rybelsus®.

Fetma: Företaget har som mål att uppnå över 25 miljarder DKK i försäljning inom fetmasegmentet till 2025. Wegovy® har blivit en stark drivkraft för tillväxt på denna snabbt växande marknad.

Sällsynta sjukdomar

Företaget fokuserar på att säkra hållbar tillväxt inom sällsynta sjukdomar genom att lansera nya behandlingar och stärka sin portfölj. Nya terapier som Sogroya® och utvecklingen av nya hemofililäkemedel bidrar till detta.

Nya terapier och kardiovaskulära sjukdomar

Novo Nordisk breddar sin pipeline genom att inkludera nya terapier inom hjärt-kärlsjukdomar, kronisk njursjukdom och fetma. Förvärv av bioteknikföretag som Inversago Pharma stärker deras position i detta område.

2. Hållbarhet och socialt ansvar

Novo Nordisks strategi är också djupt integrerad med deras hållbarhetsmål:

Miljömål: Målet är att uppnå noll koldioxidutsläpp i hela värdekedjan till 2045. De har redan uppnått 100 % förnybar energi vid sina produktionsanläggningar och arbetar med sina leverantörer för att minska utsläppen.

Socialt ansvar: Initiativ som ”Access to Insulin Commitment” syftar till att säkerställa att patienter i låg- och medelinkomstländer får tillgång till livsnödvändiga läkemedel

3. Kommersiell och operativ strategi

Produktionskapacitet: Företaget gör betydande investeringar i att utöka sin produktionskapacitet globalt, med projekt i Danmark, Frankrike och Irland, för att möta den snabbt ökande efterfrågan.

Operativa förbättringar: Fokus ligger på att driva effektivitet i hela värdekedjan för att frigöra resurser till framtida investeringar och skapa mervärde för aktieägare.

2.4.1 Strategisk Analys – Interna & Externa faktorer i caset

Externa faktorer – PESTLE-analys

Political

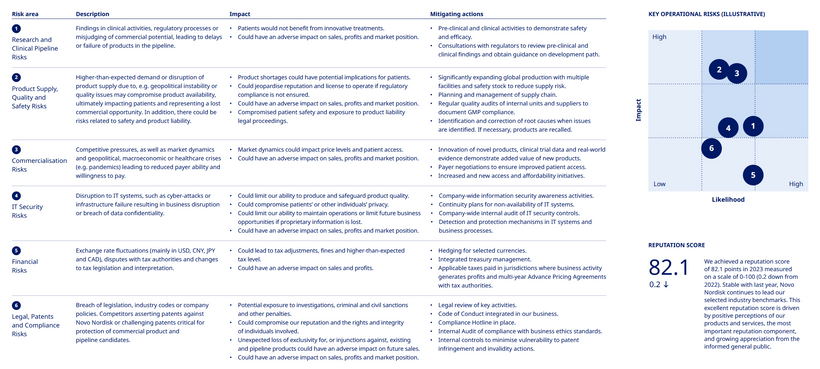

De politiska faktorerna påverkar Novo Nordisk starkt, särskilt eftersom läkemedelsgodkännanden och subventioner är politiskt styrda. Ny medicin måste genomgå en lång godkännandeprocess hos myndigheter som FDA och EMA innan den kan säljas, vilket säkerställer kvalitet och biverkningar.

Tidigare betalade många länder hela kostnaden för läkemedel, men nu måste patienter själva bidra till behandlingskostnaden, vilket har lett till ett ökat fokus på pris. Detta innebär att läkemedelsföretag måste hålla sina patent så länge som möjligt för att undvika konkurrens från generiska alternativ, vilket kan påverka deras intäkter och resurser för forskning negativt.

Ett exempel på skillnader i godkännandeprocesserna är Novo Nordisks insulinprodukt Tresiba, som godkändes av EMA 2013 men först lanserades i USA 2016 efter ytterligare tester från FDA.

Economical

Novo Nordisk hanterar olika valutor, räntenivåer och bolagsskatter globalt, då 99,6 % av deras omsättning kommer från utlandet och 41 % av de anställda arbetar i Danmark. För att skydda sig mot valutakursfluktuationer säkrar företaget sina tillgångar och skulder i valutor som USD, CNY, JPY, GBP och CAD, men säkrar inte kostnaderna, som sker i lokala valutor.

Räntesvängningar påverkar också, men eftersom företaget har positiva nettofinansiella tillgångar är räntekostnaderna små. Bolagsskatten i Danmark har varit 22 % sedan 2016, vilket är lägre än det europeiska genomsnittet, och gynnar företagets konkurrenskraft. Novo Nordisk är också exponerat för olika skatteregler globalt och använder transfer pricing-avtal för att hantera dessa skatterisker.

Den lilla andelen omsättning från Danmark gör att globala skatte- och valutaförändringar får stor inverkan, och företaget beräknar noggrant skatteprognoser för att hantera dessa risker effektivt.

Social

Novo Nordisk tjänar pengar på sjukdomar, särskilt diabetes, som står för 80% av deras omsättning. Deras affärsmodell innebär ett moraliskt dilemma: de tjänar på sjuka patienter men utvecklar produkter som kan hjälpa dem. Eftersom diabetes är en växande global sjukdom, har företaget stora möjligheter i framtiden. Världens befolkning förväntas växa till 9,2 miljarder år 2050, vilket gynnar Novo Nordisk, då flera människor blir överviktiga och utvecklar diabetes. Idag är deras största marknader USA och Europa, men de ser även potential i tillväxtmarknader som Indien och Kina, där diabetes också ökar kraftigt. En utmaning för företaget är att många diabetiker inte är diagnostiserade och därför inte använder deras produkter.

Technological

Det finns två avgörande faktorer för ett läkemedelsföretag som Novo Nordisk. Den första är produktionsfaktorer som påverkar produktionseffektiviteten. Bolaget strävar efter att effektivisera sig för att minska sina kostnader. Den andra faktorn är deras förmåga att forska, vilket är avgörande för att säkerställa deras intäkter i framtiden. Forskning ska säkerställa att de fortsatt har patent på nya produkter, men det är också en stor kostnad för företaget. Denna kostnad ska dock ses som en investering i framtiden, för utan den kommer de inte att ha unika produkter att sälja på marknaden. Forskningen som Novo Nordisk behöver för att överleva i framtiden kräver högutbildad arbetskraft, och de arbetar därför aktivt med rekrytering. Förutom rekrytering investerar även Novo Nordisk Fonden i forskning inom områden som proteiner, ämnesomsättning, stamceller och biobärodighet. Det är därför tydligt att Novo Nordisk är mycket medvetna om vikten av att investera i forskning för att säkra deras framtida intäkter.

Legal

Den farmaceutiska industrin kan grovt delas in i två grupper. Den ena gruppen, som Novo Nordisk, forskar, utvecklar och producerar sina egna produkter, medan den andra gruppen säljer samma mediciner billigare när patenten har gått ut. Vi fokuserar på den första gruppen, eftersom det är här Novo Nordisk verkar. Det är viktigt att förstå de lagstadgade aspekterna av godkännandeprocessen för att korrekt värdera Novo Nordisk, eftersom vi måste känna till de olika faser ett produkt måste genomgå innan det kan säljas till konsumenterna. För att förstå denna process tittar vi på de faser som Novo Nordisk själva har delat in sina kommande produkter i, enligt deras årsrapport.

Fas 1: Studier på mindre grupper om 100-200 friska frivilliga och ibland patienter för att undersöka hur kroppen reagerar på och eliminerar den nya medicinen samt för att fastställa maximal tolerans.

Fas 2: Studier i olika doser på större grupper patienter om 100-1 000 för att lära sig om den nya medicinens effekt på sjukdomen och dess biverkningar. Fas 2 innebär kliniska prövningar för att utvärdera effekten och säkerheten för specifika patientpopulationer.

Fas 3: Studier på större grupper av patienter om 1 000-3 000 som jämför den nya medicinen med ett befintligt läkemedel eller placebo för att säkerställa både säkerhet och effektivitet. Fas 3a omfattar tester efter att effektiviteten har bekräftats och innan den lagliga inlämningen till myndigheterna. Fas 3b omfattar kliniska försök som görs under och efter den lagliga inlämningen.

Fas 4/regulatorisk godkännande: I denna fas granskas produkten av tillsynsmyndigheterna och är under granskning i minst två av de största marknaderna, som USA, Europa eller Japan.

De fyra faserna tar mellan 7-12 år att genomföra, vilket innebär stora kostnader för forskning innan intäkterna syns i bokföringen. Därför ska forskningskostnader ses som en investering, eftersom avkastningen inte syns i räkenskaperna förrän långt senare.

Environmental

Generellt sett är det stort fokus på miljön på grund av de globala klimatförändringarna. Därför är det också viktigt att Novo Nordisk, som företag, producerar sina produkter på ett så miljövänligt sätt som möjligt. För att leva upp till sina egna förväntningar om förbättringar i sitt miljöarbete har Novo Nordisk infört den tredubbla resultatlinjen.

2.4.2 konkurrensanalys – Porters Femkraftsmodell

Leverantörers förhandlingskraft

Novo Nordisks produkter tillverkas i laboratorier med utrustning och kunskap, och de råvaror som används i produktionen är inte komplexa. Till exempel produceras insulin från en liten mängd jäst, tillsatt sockerarter, vatten, salter, aminosyror, vitaminer och mineraler. Dessa råvaror är lättillgängliga och det råder ingen brist på dem. Novo Nordisk ställer krav på sina leverantörer för att säkerställa att de uppfyller företagets standarder, och om dessa inte efterlevs är det relativt enkelt att hitta nya leverantörer.

Novo Nordisk har historiskt figurerat på Fortune 100’s lista med bästa arbetsgivare. Varken Eli Lilly eller Sanofi finns på denna lista. Därför bör Novo Nordisk kunna rekrytera några av de bästa talangerna inom läkemedelsbranschen. Utrustningen som används är kostsam, vilket bekräftar de höga inträdesbarriärerna som nämnts tidigare, men om man har kapital är det inte svårt att införskaffa sig denna utrustning.

Leverantörernas förhandlingsstyrka utgör därför inte ett hot mot Novo Nordisks framtida affärsverksamhet.

Hot från nya aktörer

Hotet från nya aktörer på Novo Nordisks marknad är inte särskilt stort. Som nämnts tidigare i PESTLE-analysen finns det höga inträdesbarriärer, såsom dyra produktionsanläggningar, godkännande från läkemedelsmyndigheter, samt specifik intern kunskap och långvariga patent. Detta gör det mycket kostsamt för nya aktörer att etablera sig på marknaden.

Novo Nordisks huvudmarknad är diabetes, där nya aktörer har svårt att tränga in. Företagen som redan har marknadsandelar är etablerade och har mycket kunskap. De nuvarande aktörerna fortsätter att utveckla och uppgradera sina produkter för att hålla sin produktportfölj relevant. Deras stora forsknings- och utvecklingsavdelningar sätter hela tiden nya standarder, vilket gör det svårt för nya spelare att ta sig in på marknaden. Vi ser dock att många av de stora företagens patent nyligen har gått ut. När patenten löper ut kan andra tillverkare producera insulin till en lägre kostnad genom att följa produktionsmetoden, vilket skapar ett hot från företag som producerar biosimilars, generiska produkter till lägre pris.

För några av de andra produktkategorier som Novo Nordisk tillverkar, gäller samma tendens. Det är svårt för nya aktörer att komma in på marknaden, med långa patent och specifik knowhow. Ablynx, som hade intressanta produkter på gång, köptes upp av Novo Nordisks konkurrent Sanofi innan de hann nå marknaden. De andra produktkategorierna riktar sig till en mycket specifik och mindre målgrupp globalt, vilket gör marknaden mindre intressant för nya aktörer.

Hot från substitut

För typ 1-diabetes är hotet från substituerande produkter inte stort, eftersom det handlar om en genetisk defekt som kräver insulin. Marknaden är redan täckt av både snabbt- och långverkande insulin, och Novo Nordisk är ledande inom området. Den största hotet här är kirurgiska ingrepp, som implantat för att kontrollera blodsockernivåerna, men dessa är dyra och komplicerade.

För typ 2-diabetes är hotet större, även om Novo Nordisk också är ledande här. Behandlingen kan innefatta injektioner, tabletter, kost och motion. Typ 2-diabetes är mer mångfacetterad och påverkar ett större antal personer än typ 1-diabetes. Den största hotet är förebyggande åtgärder som hälsosam kost och motion för att undvika sjukdomen, även om antalet patienter fortsatt ökar globalt. Novo Nordisk har också kommit in på marknaden för fetma, som delvis är kopplad till typ 2-diabetes, genom att lansera Saxenda, ett läkemedel som minskar hungern och hjälper till med viktminskning.

Ett indirekt substituerande alternativ för diabetes- och fetmaområdet kan vara digitaliseringen. Genom digitala verktyg som appar för att mäta blodsockernivåer och kaloriförbrukning kan patienter få bättre kontroll över sin hälsa, även om dessa inte kan ersätta medicinering.

På hemofili-marknaden är hotet från substituerande produkter mindre, men konkurrens från generiska och bättre produkter är en faktor. Marknaden är inte lika stor som för diabetes och Novo Nordisk är inte ledande där. På samma sätt finns det också utmaningar på andra mindre marknader, där Novo Nordisk måste vara försiktigt för att inte bli övertaget av konkurrenter eller generiska produkter, även om de för närvarande är ledande.

Kunders förhandlingskraft

När man bedömer köparnas förhandlingsstyrka är det viktigt att komma ihåg att Novo Nordisks produkter inte säljs direkt till patienten. Eftersom läkemedlen är receptbelagda och måste följa regler från myndigheter, påverkas förhandlingsstyrkan av läkare, hälsomyndigheter och försäkringsbolag. I USA spelar också pharmacy benefit managers (PBM) en stor roll, då de förhandlar priser på läkemedel på försäkringstagarnas vägnar. Dessa PBM har ett incitament att uppnå stora rabatter, vilket har lett till högre listpriser, men också större rabatter.

Trots att läkarna skriver ut recepten kan försäkringar överskrida läkarens beslut genom förhandlingar. Patienter som inte har försäkring eller har hög egenbetalning drabbas ofta, eftersom de inte får samma rabatter som försäkringsbolagen. PBM har stor förhandlingsstyrka och kan pressa priser, men läkemedel är fortfarande en nödvändig produkt för patienten, vilket gör att de är villiga att betala ett högre pris. Novo Nordisk försöker ändå göra sin prissättning mer transparent.

Konkurrens bland befintliga aktörer

Det finns relativt stor konkurrens mellan de befintliga aktörerna i branschen. När vi tittar på diabetes- och insulinmarknaden ser vi hur de tre stora, Novo Nordisk, Sanofi och Eli Lilly, konkurrerar hårt med varandra. Ett exempel på detta är situationen där Eli Lillys diabetesmedicin Trulicity är i direkt konkurrens med Novo Nordisks Victoza och Ozempic.

Novo Nordisk har med Victoza visat att de kan minska risken för hjärt-kärlproblem. Novo Nordisk står därför starkare än det amerikanska Eli Lilly, och vad som till synes skulle kunna bli en stor vinst för Novo Nordisk kan i slutändan leda till bakslag för företaget. Eli Lilly kan nämligen behöva sänka priset på Trulicity och ge större rabatter till pharmacy benefit managers, vilket skulle sätta press på Novo Nordisk.

2.4.3 SWOT-analys

Styrkor (Strength) – internt

- Kompetens inom diabetes

- Marknadsandelar på de olika marknaderna

- Varumärke

- Rekrytering av medarbetare

- Effektiv riskhantering

- Bra försäljningskompetens

Svagheter (Weakness) – Internt

- Lång cykel från idé till färdig produkt (upp till 12 år)

- Kostnadskrävande

- Brist på innovation, lång tid mellan nya produkter

- Köparna väljer de billigare produkterna när det inte finns någon skillnad

Möjligheter (Opportunities) – Externt

- Stigande ålder på befolkningen

- Stigande antal diabetiker i befolkningen

- Viktminskningspreparat – lönsamhet & bredd

- Nya patent

Hot (Threats) – Exernt

- Potentiellt botande av diabetes

- Konkurrensen

- Patentutgång

- Prisförhandlingar

- Bristande godkännande av produkter

2.5 Finansiella mål

Novo Nordisk får tyvärr inte guldstjärna i kanten för hur de uttrycker sina finansiella mål. Från Årsredovisningen 2023:

- Deliver solid sales and operating profit growth

- Drive operational efficiencies across the value chain to enable investments in future growth assets

- Deliver free cash flow to enable attractive capital allocation to shareholders

Inga av dessa ”mål” är mätbara.

3. Styrelse och ledning

3.1 Styrelsen

Kompetens – Godkänd

Insynsägande – Ytterst klent från vad jag kan hitta, positionerna framgår nämligen inte av årsredovisningen

Historik – Novo Nordisk har en styrelse som i snitt varit ledamot i 6,8 år, vilket är bra.

3.2 Ledning

Kompetens – Godkänd

Insynsägande – Ytterst klent från vad jag kan hitta, positionerna framgår nämligen inte av årsredovisningen

Historik – Novo Nordisk har en ledning som i snitt varit aktiv i 3,9 år, vilket är ok.

4. UTVECKLING

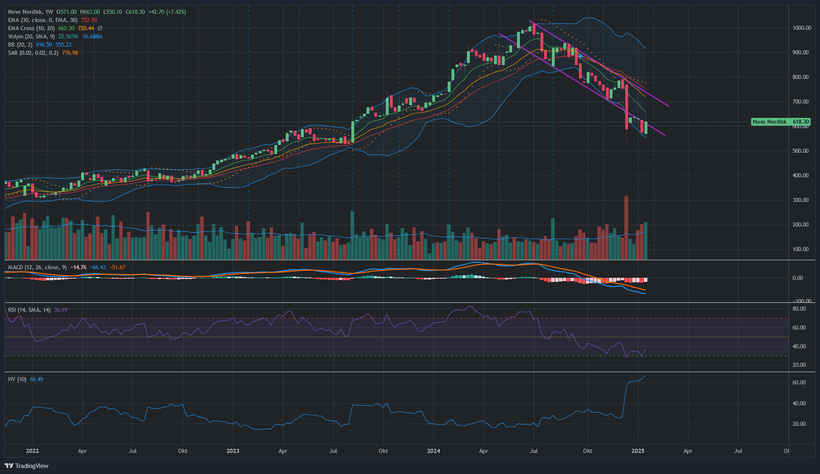

Aktiens Utveckling

Aktiekursen har brutit nedåt från en tidigare uppåtgående trend och rör sig nu inom en fallande kanal (markerad med rosa linjer). Den senaste veckan visade en viss återhämtning med en uppgång på 7,42 %, men kursen är fortfarande under sina viktigaste glidande medelvärden.

Kursen rör sig nära det nedre Bollinger-bandet, vilket kan indikera att aktien är översåld eller att volatiliteten är hög. RSI ligger på 36,19, vilket närmar sig det översålda området (under 30). Det kan tyda på att en återhämtning är möjlig om trycket att sälja minskar.

Senaste kring bolaget

Nedgången från toppen

Strax före jul gick en fjärdedel av den danska läkemedelsjättens marknadsvärde upp i rök när bolaget publicerade resultatet från en fas 3-studie för preparatet Cagrisema. Viktminskningen där uppgick till 22,7%, men då var behandlingstiden också 68 veckor.

Orsaken till kursraset då var att Cagrisema var snäppet mindre effektivt än preparatet Zepbound, som konkurrenten Eli Lilly redan har ute på marknaden.

Katalysatorn som utlöste uppgång

Danska läkemedelsbolaget Novo Nordisk meddelar positiva topline-resultat från sin kliniska fas 1b/2a-studie med amycretin den 24e Januari 2025.

Amycretin hjälpte patienter att tappa upp till 22 procent av sin vikt på 36 veckor. Som ett resultat stiger Novo Nordisk med 12,8 procent, och tar med sig Zealand Pharma i uppgången, som stiger 3,9 procent. Rivalen Eli Lilly sjunker i den amerikanska förhandeln.

Viktminskningen noterades bland överviktiga eller feta personer som fick veckovisa injektioner av amycretin, som har dubbel verkningsmekanism, vilket man även testar i pillerform. Amycretin efterliknar GLP-1 som används i Wegovy, men också effekten av ett hungernedsättande bukspottskörtelhormon.

WSJ skriver att investerare i fjol jublade över en tidig studie av pillerversionen i fjol som visade på en viktminskning om cirka 13 procent efter 12 veckor, vilket var bättre än 6 procent som patienter upplevde efter 12 veckor med Wegovy.

Amycretin är en unimolekylär GLP-1- och amylinreceptoragonist avsedd för subkutan administrering en gång i veckan. Studien undersökte säkerhet, tolerabilitet, farmakokinetik och proof-of-concept efter subkutan administrering av amycretin en gång i veckan hos 125 personer med övervikt eller fetma.

”Studien var en kombinerad enkel stigande dos, multipel stigande dos och dosresponsstudie som undersökte tre olika underhållsdoser med en total behandlingstid på upp till 36 veckor”, skriver Novo.

De vanligaste biverkningarna var gastrointestinala och de flesta var milda till måttliga i allvarlighetsgrad.

”Vid utvärdering av behandlingens effekter om alla personer följde behandlingen från en genomsnittlig kroppsvikt vid baslinjen på 92,7 kilo, uppnådde personer som behandlades med amykretin en uppskattad kroppsviktsförlust på 9,7 procent på 1,25 mg (20 veckor), 16,2 procent på 5 mg (28 veckor) och 22,0 procent på 20 mg (36 veckor). Personer som behandlades med placebo upplevde en uppskattad kroppsviktsökning på 1,9 procent, 2,3 procent respektive 2,0 procent”, heter det.

Bolaget planerar ytterligare klinisk utveckling av amycretin hos vuxna med övervikt eller fetma baserat på resultaten.

Framåt

Potentiellt kan det här markera en trendvändning för aktien. Bolaget utveckas fint & är klart billigare än konkurrenten Eli Lilly.

4.1 Fördelar som talar för köp

Strukturell trend

Novo Nordisk är ett globalt ledande läkemedelsföretag som är särskilt välpositionerat att dra nytta av flera långsiktiga strukturella trender i samhället. Dessa trender inkluderar en åldrande befolkning, ökande förekomst av fetma samt den snabba tillväxten av diabetesfall världen över. Här är en genomgång av dessa trender och deras fördelar för Novo Nordisk:

Åldrande befolkning

En åldrande befolkning är en global megatrend som skapar en ökad efterfrågan på sjukvård och läkemedel för kroniska sjukdomar. I takt med att människor lever längre ökar också risken för att utveckla kroniska tillstånd som typ 2-diabetes och relaterade sjukdomar. Novo Nordisk, med sin omfattande expertis inom diabetesbehandling och andra kroniska sjukdomar som tillväxtstörningar och blödningssjukdomar, är välpositionerat för att möta dessa behov. Bolagets kontinuerliga innovation inom långverkande insuliner, GLP-1-receptoragonister och andra avancerade behandlingar gör det till en nyckelspelare i detta sammanhang.

Fördel för Novo Nordisk:

En stabil och ökande patientbas bland äldre befolkningar.

Ökad efterfrågan på innovativa och lättanvända behandlingar som förbättrar livskvaliteten för äldre patienter.

Fetmaepidemin

Fetma är ett av de snabbast växande hälsoproblemen globalt och en viktig riskfaktor för utvecklingen av typ 2-diabetes. Antalet personer som lider av fetma har mer än tredubblats sedan 1975, enligt WHO, och det uppskattas att över 1 miljard människor världen över kommer att leva med fetma år 2030. Novo Nordisk har under de senaste åren tagit en ledande roll inom behandling av fetma genom läkemedel som Saxenda och det nyare Wegovy, som har visat stor framgång i att hjälpa patienter att uppnå och bibehålla viktminskning.

Fördel för Novo Nordisk:

Ett växande marknadssegment där bolaget har en stark position och konkurrensfördel tack vare sin forskning och pipeline.

Ökad medvetenhet och acceptans för läkemedelsbaserade lösningar på fetma, vilket skapar en stigande efterfrågan.

Ökande diabetesprevalens

Diabetes är en av de största globala hälsoutmaningarna i modern tid. Enligt International Diabetes Federation (IDF) lever över 530 miljoner vuxna med diabetes idag, och detta antal förväntas öka till 643 miljoner år 2030. Tillväxten är särskilt kraftig i utvecklingsländer där urbanisering, förändrade livsstilsvanor och bristande tillgång till förebyggande vård bidrar till problemet. Novo Nordisk är världsledande inom diabetesbehandling och erbjuder en bred portfölj av insuliner, GLP-1-receptoragonister och kombinationsterapier som adresserar både typ 1- och typ 2-diabetes.

Fördel för Novo Nordisk:

En ständigt växande marknad för diabetesläkemedel, särskilt i utvecklingsländer och snabbt urbaniserande regioner.

En stark innovationspipeline som inkluderar nästa generations GLP-1-analoger och insulinbehandlingar som förbättrar patienternas livskvalitet.

Kan attrahera ”flödes” kapital

Novo Nordisk står inför en situation där stora kapitalflöden kan tänkas allokeras till bolaget av flera viktiga skäl. Med en attraktiv värdering jämfört med konkurrenten Eli Lilly, hög aktielikviditet och ett starkt intresse för viktminskningspreparat som Wegovy och Saxenda, har Novo Nordisk blivit en attraktiv investering för såväl institutionella som privata investerare. Här är en fördjupning i varför detta är sannolikt:

Eli Lilly och Novo Nordisk är båda ledande aktörer inom segmentet för GLP-1-baserade läkemedel som används för att behandla både diabetes och fetma. Trots att Eli Lilly har sett en kraftig värderingsökning på grund av förväntningarna kring deras viktminskningspreparat, är Novo Nordisks aktie klart billigare sett till nyckeltal som P/E och EV/EBITDA.

Investerare som söker exponering mot viktminskningsmarknaden ser Novo Nordisk som ett kostnadseffektivt alternativ med liknande tillväxtpotential, vilket gör att många kan välja att omallokera kapital från högre värderade konkurrenter till Novo Nordisk.

Novo Nordisks aktie är mycket likvid, vilket är en viktig faktor för stora institutionella investerare som pensionsfonder, hedgefonder och ETF:er. Hög likviditet innebär att investerare kan köpa och sälja stora volymer aktier utan att påverka priset nämnvärt, vilket gör det enklare att allokera betydande kapital till bolaget. Detta är särskilt viktigt i en tid då investerare söker stabila och likvida tillgångar i osäkra marknadsförhållanden.

Den globala fetmaepidemin har ökat intresset för läkemedelsbolag som utvecklar innovativa behandlingar för viktminskning. Novo Nordisks Wegovy har positionerat sig som en ”game-changer” på marknaden, och den snabbt ökande efterfrågan på preparatet har redan resulterat i en betydande intäktsökning för bolaget. Med fler godkännanden på nya marknader, förbättrad produktion och fortsatt stark marknadsposition förväntas segmentet för viktminskningsläkemedel bli en viktig tillväxtmotor för Novo Nordisk.

Detta har lett till att investerare alltmer fokuserar på Novo Nordisk som ett nyckelspel i denna marknad, särskilt eftersom Wegovy och Saxenda inte bara är kommersiellt framgångsrika, utan också visar potential för ytterligare indikationer, såsom hjärt-kärlsjukdomar.

Hälso- och sjukvårdssektorn har länge varit en defensiv sektor som attraherar investerare under perioder av ekonomisk osäkerhet. Novo Nordisk kombinerar stabiliteten hos ett etablerat läkemedelsföretag med tillväxtmöjligheterna hos en innovatör inom fetmabehandling. Detta gör bolaget särskilt attraktivt för långsiktiga investerare, inklusive ESG-fokuserade fonder som vill investera i bolag med positiva samhällseffekter.

Dessutom innebär det stigande intresset för fetmapreparat att fler investeringsfonder och index kan börja inkludera Novo Nordisk i sina portföljer, vilket ytterligare driver kapitalflöden till aktien.

Rimlig värdering

Att lägga estimat för Novo Nordisk, bättre än analytikerna, det är troligen inget jag kan göra. Vi utgår från konsensus-estimat och istället varierar vi utfallet i de olika case:n baserat på bolagets uthållighet (antal år i tillväxt), dess tillväxt & diskonteringsräntan.

Vinst per aktie för 2025E väntas komma in mellan 25,9 DKK & 27,6 DKK.

BAS Case

VPA 2025E: 26,75 DKK per aktie.

Konsensus-tillväxt: 14% per år.

Antal år i tillväxt: 10 år.

Avkastningskrav: 9%.

Jag låter konsensus bestämma tillväxttakten och givet den strukturella medvinden får bolaget växa på i 10 år. Jag sätter ett konservativt avkastningskrav på hela 9%, vilket denna typ av börsjätte med låg korrelation till resten av ekonomin inte alls ska ha. Detta för att vara konservativ, vi värderar inte bolaget; vi försöker hitta huruvida det går att köpa.

Estimerat värde baserat på antaganden: 790 DKK per aktie.

BEAR Case

VPA 2025E: 25,9 DKK per aktie.

Tillväxt i linje med medicin-marknaden: 9% per år.

Antal år i tillväxt: 10 år

Avkastningskrav: 10%

Här räknar vi med att Novo Nordisk tappar mark och börjar växa i takt med marknaden. Vi höjer även det redan höga avkastningskravet till följd av konkurrensen från Eli Lilly & svängigheten i framtida kassaflöden beror så starkt av utfall i studier.

Estimerat värde baserat på antaganden: 530 DKK per aktie.

BULL Case

VPA 2025E: 27,6 DKK

Konsensus-tillväxt: 14% per år.

Antal år i tillväxt: 10 år.

Avkastningskrav: 8%.

Ett ganska försiktigt bull case, där vi egentligen bara ger bolaget en lite bättre start än i Bas-caset, samt sänker avkastningskravet till 8%, vilket fortfarande är mer än aktier levererat historiskt i snitt.

Estimerat värde baserat på antaganden: 1080 DKK per aktie.

4.2 Nackdelar som talar mot köp

Oklar trendriktning på aktien

Novo Nordisks aktiekurs visar på kort sikt en svårtolkad trendbild, vilket framgår av den tidigare presenterade tekniska analysen. Trots en nyligen observerad återhämtning på över 7 % under den senaste veckan, är det fortfarande svårt att med säkerhet fastställa en tydlig kortsiktig riktning. Här är några faktorer som bidrar till denna osäkerhet:

Aktiekursen befinner sig inom en tydlig fallande kanal, vilket signalerar en nedåtgående trend på medellång sikt. Samtidigt sker kortsiktiga prisuppgångar som utmanar motståndsnivåerna inom kanalen, men dessa har hittills inte varit tillräckligt starka för att bryta ut och signalera en trendvändning. Detta ger ett mönster av falska återhämtningar som försvårar analysen.

- MACD: Fortsätter att visa negativt momentum, vilket antyder att säljarna fortfarande dominerar marknaden.

- RSI: Befinner sig nära översålt område (36,19), vilket kan indikera en potentiell studs uppåt, men ännu har inga tydliga köpsignaler bekräftats.

- Bollinger Band: Kursen rör sig nära det nedre bandet, vilket antyder att aktien kan vara översåld, men en studs kan bli kortvarig utan ett tydligt trendbrott.

Den senaste volymökningen kan tolkas på två sätt. Antingen är det ett tecken på att investerare börjar positionera sig för en potentiell vändning, eller så är det ett uttryck för fortsatt panikförsäljning. Samtidigt är volatiliteten relativt hög (HV 10 på 66,49), vilket gör att prisrörelserna är ryckiga och svåra att förutse på kort sikt.

Aktien är tekniskt sett i en nedåtgående trend, men närmande sig potentiellt översålda nivåer. Denna kombination gör det utmanande att fastställa en kortsiktig riktning, eftersom det inte finns några tydliga indikationer på om säljtrycket kommer fortsätta eller om en hållbar återhämtning är på väg.

Patetiskt insynsägande

Ett svagt insynsägande i Novo Nordisk är en faktor som kan skapa osäkerhet bland investerare och uppfattas som negativt ur ett aktieägarperspektiv. Insynsägande, det vill säga ägandet av aktier i bolaget av dess styrelsemedlemmar, ledande befattningshavare och andra personer med insyn, är ofta en indikator på ledningens tilltro till bolagets framtidsutsikter. När detta insynsägande är lågt kan det ge upphov till flera negativa tolkningar:

Ett lågt insynsägande kan signalera att bolagets ledning och styrelse inte har tillräckligt stark tilltro till bolagets långsiktiga potential. När ledande befattningshavare inte investerar i sitt eget bolag kan det skapa en bild av att de inte är fullt engagerade i eller övertygade om bolagets framtid. Detta kan skapa tveksamhet bland investerare som letar efter tecken på att ledningen ”sitter i samma båt” som aktieägarna.

Insynsägande kopplar ofta ledningens och styrelsens intressen till aktieägarnas genom aktiekursens utveckling. När insynspersoner har liten eller ingen direkt ekonomisk exponering mot bolaget genom aktieinnehav, minskar incitamenten att fatta beslut som gynnar aktieägarna på lång sikt. Det kan också leda till att fokus hamnar på kortsiktiga resultat snarare än långsiktigt värdeskapande.

Investerare ser ofta insynsköp som en positiv signal om bolagets framtid, eftersom det indikerar att de som har bäst insyn i verksamheten tror på fortsatt tillväxt eller värdestegring. Om sådana köp inte sker, eller om insynspersoner i stället säljer av aktier, kan det skapa osäkerhet på marknaden och påverka sentimentet negativt. För Novo Nordisk, ett bolag vars värdering redan till stor del bygger på höga framtidsförväntningar, kan avsaknaden av betydande insynsägande förstärka denna osäkerhet.

När man jämför Novo Nordisks insynsägande med andra stora läkemedelsbolag kan det framstå som en svaghet. Konkurrenter med högre insynsägande signalerar ofta större engagemang och förtroende från ledningen, vilket kan göra Novo Nordisk mindre attraktivt ur ett investeringsperspektiv, särskilt för institutionella investerare som värderar ledningens delaktighet.

Lågt insynsägande kan också bidra till en bild av att ledningen är avskärmad från aktieägarnas intressen och de risker som är kopplade till bolagets prestation. Det kan leda till en perception av att ledningen inte delar samma finansiella risk som investerarna, vilket kan undergräva förtroendet för bolagets styrning och beslutsfattande.

Stark påverkan på framgången i GLP-1

Novo Nordisks framtida tillväxt och aktieutveckling är starkt kopplad till framgången för dess GLP-1-baserade läkemedel och liknande preparat, särskilt inom områden som diabetes och fetma. Bolaget har positionerat sig som en global ledare inom detta läkemedelssegment, vilket har blivit en central drivkraft för både intäkter och marknadsandelar.

GLP-1-receptoragonister, som exempelvis Ozempic och Wegovy, har blivit hörnstenen i Novo Nordisks produktportfölj. Dessa läkemedel erbjuder inte bara effektiva behandlingar för typ 2-diabetes utan har också visat sig ha kraftfulla effekter på viktminskning. Segmentet har vuxit snabbt och står nu för en betydande del av bolagets totala intäkter.

I takt med att fetma och diabetes fortsätter att öka globalt, är efterfrågan på dessa läkemedel förväntad att accelerera. Novo Nordisk har en stark position inom GLP-1-marknaden, men dess långsiktiga framgång beror på fortsatt innovation och förmågan att försvara sin marknadsandel mot konkurrenter som Eli Lilly, som också satsar tungt på GLP-1-baserade produkter.

Novo Nordisks GLP-1-preparat har expanderat sin användning till fetmabehandling, vilket representerar en enorm tillväxtmöjlighet. Fetma är en av världens snabbast växande hälsoproblem, och Novo Nordisks Wegovy har redan etablerat sig som en marknadsledare inom detta segment.

Marknaden för läkemedelsbaserade fetmabehandlingar är i sin linda, men potentialen är enorm, med uppskattningar på att den kan växa till en marknad värd flera tiotals miljarder dollar under det kommande decenniet. Novo Nordisks framgång inom detta område är avgörande för att bibehålla sin ledande position och attrahera fortsatta investeringar.

För att upprätthålla sitt momentum inom GLP-1 och relaterade områden är det avgörande för Novo Nordisk att fortsätta leverera banbrytande forskning och innovation. Bolaget utvecklar nya generationer av GLP-1-baserade läkemedel med förbättrade egenskaper, såsom längre effektvaraktighet och kombinationsterapier som riktar sig mot flera sjukdomstillstånd samtidigt. Bolaget undersöker även andra terapeutiska indikationer för GLP-1, såsom hjärt-kärlsjukdomar och leverrelaterade sjukdomar, vilket kan ytterligare bredda marknadspotentialen.

Trots framgången finns det en risk i bolagets starka beroende av GLP-1-preparaten. Konkurrensen från andra läkemedelsbolag, särskilt Eli Lilly med deras läkemedel som Mounjaro, kan utmana Novo Nordisks dominans. Dessutom är framgången för GLP-1-preparaten beroende av fortsatt regulatoriskt godkännande, tillräcklig produktionskapacitet och långsiktigt förtroende från patienter och vårdgivare.

Misslyckanden i dessa områden skulle kunna påverka Novo Nordisks aktiekurs negativt, då förväntningarna på GLP-1-marknaden redan är inprisade i dagens värdering.

Marknaden har höga förväntningar på att GLP-1-segmentet ska driva Novo Nordisks framtida tillväxt. Detta innebär att aktiens utveckling är nära kopplad till framgången för bolagets GLP-1-produkter. Eventuella bakslag – såsom konkurrens från billigare generiska versioner, produktionsutmaningar eller negativa studieresultat – kan snabbt påverka sentimentet och leda till en omvärdering av aktien.

5. ÖVRIGT

Detta kan nog vara ett intressant Buy and hold, givet att utvecklingen för GLP-1 blir positiv för Novo Nordisk. Prislappen är saftig, men sett till förväntad tillväxt är den inte jättefarlig. Vi ser denna tillväxt som strukturell då fetma förblir ett samhällsproblem. Vi stoppar in aktien i byrålådan och kastar nyckeln. Påminn om att jag sagt detta när jag vill sälja.

VQM-Riskskala:

1 – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

2 – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

3 – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

4 – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

5 – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.