Denna snabb-affär får vi tacka Börspodden för som tipsade om den i veckans avsnitt. Vi har ett bolag på börsen som ligger under bud från EQT, handlas marginellt över budkursen (vilket indikerar att marknaden anser bolaget vara värt mer) och som lämnar rapport om ca 1 månad.

OEM International

OEM International är ett teknikhandelsbolag. Bolaget levererar ett brett sortiment av komponenter för industriautomation. I synnerhet fungerar bolaget som en sälj- och marknadsföringsorganisation för sina större företagskunder. Produkter som bolaget säljer innefattar exempelvis elskåp, sensorer, ventiler och låssystem. Marknaden är främst inriktad mot Norden och Europa.

1. Bakgrund

Riskkapitalbolaget EQT lade 2024-11-05 ett uppköpsbud på teknikhandelsbolaget OEM International på 110 kronor per aktie. Budet lär inte locka särskilt många förutom storägarna då det var en negativ premie på drygt 12 procent mot stängningskursen föregående dag.

Upplägget är att de fyra största ägarna av röststarka A-aktier säljer 75 procent av sina A-aktier till EQT. En av säljarna är investmentbolaget Traction.

EQT kommer därigenom över ett ägande på 72,5 procent av rösterna och 25,7 procent av kapitalet i OEM.

”Det kan vara positivt att det kommer in lite ny energi, nya tankar och att man lyfter blicken på ett annat sätt”, säger Tractions vd Petter Stillström till Dagens industri.

Petter Stillström ser på försäljningen som en affär där Traction säljer lite för att kunna vara med i framtiden. Tractions ambition är att efter ett fullföljt erbjudande äga 1,8 miljoner B-aktier i OEM. Ägarandelen blir då 1,3 procent av bolaget jämfört med 2,8 procent innan affären med EQT.

Den 19e december 2024 meddelar Nasdaq Stockholm (Stockholmsbörsen) h att OEM Internationals aktie (OEM B) flyttas upp till Large Cap-segmentet från och med 2 januari 2025. Nasdaq Stockholms huvudmarknad delas in i tre segment där det största segmentet, Large Cap, omfattar bolag med ett marknadsvärde över 1 miljard euro.

”Flytten till storbolagslistan (Large Cap) speglar bolagets positiva utveckling och stärker OEM:s varumärke ytterligare som en av Europas ledande teknikhandelskoncerner. Vi är stolta över OEM-koncernen utveckling sedan starten 1974 och jag vill rikta ett varmt tack till alla som bidrar till att vidareutveckla våra verksamheter – präglade av en familjär kultur med fokus på kvalitet, service och långsiktighet,” säger Jörgen Zahlin, VD för OEM International

Den 13e Januari 2025 inleder Redeye bevakning av OEM International, en nischad förvärvare av teknikhandelsföretag inom SME-segmentet som har uppvisat stark organisk tillväxt och förbättrad avkastning på investerat kapital (ROIC) under det senaste decenniet. EQT har nyligen gått med på att förvärva en röstmajoritet, vilket vi ser som en möjlighet att öka OEM:s förvärvstakt med hjälp av dess låga skuldsättning. Den centrala frågan är om EQT kommer att låta OEM behålla sin kultur som en serieförvärvare eller implementera en mer aggressiv strategi enligt ett private equity-upplägg.

2. Caset

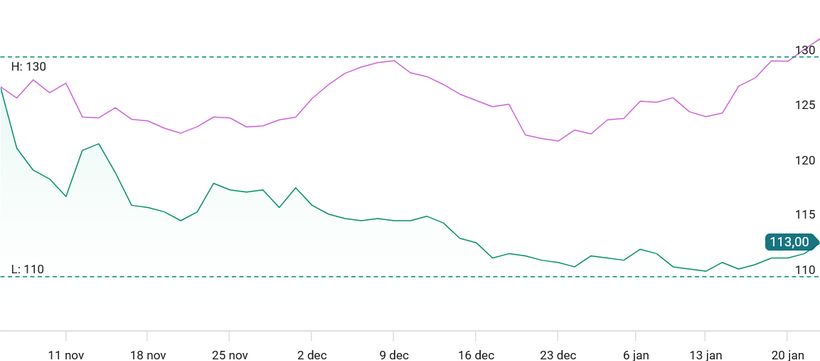

Nu ligger aktien och handlas strax över budet (113 SEK vs 110 SEK per aktie) och bolaget kommer att lämna rapport den 19e Februari.

Vi har sett att sedan budet har kursen runt 110 SEK legat som en våt filt över aktien och agerat sänke, kursen har långsamt dragits nedåt mot budkursen i takt med att vissa accepterar budet.

Men det har även nu skapat en möjlighet: från vad det går att läsa sig till från finansmedia kommer EQT komma över en del aktier, men de kommer troligen inte få ut hela bolaget från börsen.

Och med en stundande rapport och tydliga tecken på att det finns kvar aktieägare och spekulanter som anser att bolaget är värt mer än 110 SEK finns det ändå en chans för uppgång om bolagets nästa rapport blir bra: det bör öka folks övertygelse om att 110 SEK är för lite.

Samtidigt kommer ungefär 110 SEK agera golv för aktien, då vi har stora dammsugaren EQT som kommer suga upp alla aktier som finns tillgängliga för budet.

3. Risker

”För minoritetsägare i OEM är situationen nu komplex. Ur ett optimistiskt perspektiv kan kursnedgången ses som en möjlighet att öka sitt innehav och hoppas på att EQT:s inträde kommer alla till gagn. OEM är ett välskött bolag med stark balansräkning, men har haft svårigheter att identifiera nya förvärv. Här kan EQT sannolikt tillföra värdefull kompetens när de tar plats i styrelsen. Om man å andra sidan är pessimistisk och befarar att EQT kommer att missgynna minoritetsägarna, exempelvis genom sänkta utdelningar för att på sikt kunna köpa ut hela bolaget till lägre värderingar, kan det vara läge att sälja sitt innehav och lämna,” – DI

Största risken ligger på långsikt här: EQT kan svälta ut minoritetsägare. Men på kortsikt är det svårt att se att kursen skulle falla under budet, vilket indikerar en nedsida om ungefär -2,65% exklusive spread & courtage.

4. Slutsats

Jag äger OEM International sedan tidigare och kommer öka lite grann inför denna rapport. Case:t har troligen inte enorm uppsida, men nedsidan ser riktigt begränsad ut på kort sikt (fram till och med rapporten).