Stockholmsbörsen har gått starkt hittills 2024 och det blir att svårare att hitta riktigt billiga case. Idag tror jag dock att vi hittat ett sådant, och ett ganska stort bolag dessutom. Marknadens vy på bolaget skiljer sig stort, över Atlanten är de skeptiska, här i Sverige är analytikerna sammantaget rätt positiva. Vi dyker ned i bolaget & dess siffror och ser vad vi tycker!

1. Sammanfattning och översikt

- Företag: Securitas

- Bransch: Säkerhet

- Mer info: hemsida

- Typ av affär: Contrarian, värde-case

- Köpintervall: 109 – 113 SEK

- Riktkurs Bas: 144 SEK

- Riktkurs Bull: 204 SEK

- Riktkurs Bear: 88 SEK

- Bedömd Långsiktig Risk (+1 år): 3 (max. 3% av ditt kapital att investera)

Fördelar:

- Goda trender för branschen

- EQT klar med sitt säljande

- Kostnader för förvärvsintegration klar?

- Melker Schörling AB köper

- Låg värdering

- Aktivister tagit position

Nackdelar:

- Balansräkningen

- Tungt blankad

- Trög affär i Europa-området

2. Bakgrund och Historik

Securitas AB är ett ledande globalt säkerhetsföretag som erbjuder en rad säkerhetstjänster, inklusive bemannad bevakning, tekniska lösningar, riskhantering och konsulttjänster. Företaget verkar i 44 länder och har en stark närvaro i Nordamerika, Europa, Ibero-Amerika samt regionen Afrika, Mellanöstern, Asien och Australien (AMEA). Securitas syfte är att göra världen till en tryggare plats, och detta uppnås genom tre kärnvärden: ärlighet, vaksamhet och hjälpsamhet.

Securitas erbjuder ett omfattande utbud av säkerhetstjänster som kombinerar både fysiska och digitala lösningar. En av de centrala tjänsterna är platsanknuten bevakning, där särskilt utvalda och utbildade väktare utför skräddarsydda bevakningstjänster för medelstora och stora företag i både privata och offentliga miljöer. Dessutom har företaget specialutbildade väktare som arbetar inom flygplatsverksamhet, där de genomför passagerar- och bagagekontroll samt områdesskydd på flygplatser.

Brandsäkerhet är en annan viktig tjänst som Securitas erbjuder. Detta inkluderar brandförebyggande åtgärder, första hjälpen, evakueringshjälp och utrymningsplanering. På den tekniska sidan erbjuder Securitas en rad tjänster, såsom design, installation och integration av säkerhetssystem inklusive videoövervakning, passerkontroll, brandskydd och inbrottslarm. De ansvarar även för underhåll av dessa system samt erbjuder larmövervakning och andra fjärrtjänster genom sina Securitas Operations Centers.

Utöver dessa tjänster säljer Securitas också larm och komponenter utan design och installation samt digitala tjänster som riskprediction och digitalt ID-skydd genom Software as a Service (SaaS)-modeller. Företagets dotterbolag Pinkerton tillhandahåller risk management-tjänster som riskrådgivning, personskydd, utredningar och due diligence, vilket ytterligare breddar Securitas erbjudanden.

Genom att kombinera dessa olika tjänster kan Securitas tillgodose komplexa säkerhetsbehov för en mängd olika kunder världen över, vilket positionerar dem som en ledande aktör inom säkerhetsbranschen .

Bild: Översikt Securitas verksamhet (Källa: Securitas Årsredovisning 2023)

Grundande och Tidig Utveckling:

- 1934: Erik Philip-Sörensen förvärvar Hälsingborgs Nattvakt i Helsingborg och slår ihop flera säkerhetsföretag i södra Sverige för att bilda Förenade Svenska Vakt AB.

- 1942: En avdelning startas i Stockholm, vilket gör bolaget rikstäckande i Sverige.

- 1949: Securitas Alarm grundas i Sverige för att möta efterfrågan på larmteknik som ett komplement till bevakningstjänsterna.

- 1972: Bolaget döps om till Securitas och logotypen med de tre röda prickarna skapas.

Uppdelning och Försäljning:

- 1981: Securitas delas upp mellan Sörensens två söner; den svenska verksamheten säljs till Sven Philip-Sörensen medan den internationella verksamheten säljs till Jörgen Philip-Sörensen och blir senare G4S.

- 1983: Securitas i Sverige säljs till Skrinet.

Viktig Utveckling och Expansion:

- 1985: Investment AB Latour blir Securitas nya ägare och Melker Schörling utses till VD.

- 1987: Melker Schörling förvärvar 17 procent av bolaget.

- 1989: Securitas påbörjar sin internationella expansion med förvärv i Norge, Danmark och Portugal.

- 1991: Securitas noteras på Stockholmsbörsen (numera Nasdaq Stockholm).

- 1994: Assa knoppas av och delas ut till Securitas aktieägare och förvärvar Abloy, vilket leder till bildandet av Assa Abloy.

Nya Milstolpar och Förvärv:

- 1999: Securitas etablerar sig i USA genom förvärvet av Pinkerton.

- 2011: Securitas ökar satsningen på teknisk säkerhet och höjer sina ambitioner för tillväxt inom detta område.

- 2015: Securitas förvärvar Diebolds nordamerikanska tekniska säkerhetsverksamhet, vilket är koncernens största förvärv på 15 år.

- 2022: Securitas offentliggör sitt största förvärv någonsin genom att ingå avtal om att förvärva STANLEY Security, en global leverantör av tekniska säkerhetslösningar.

Securitas har utvecklats från ett lokalt svenskt säkerhetsföretag till en global ledare inom säkerhetslösningar, med starka rötter i både teknisk innovation och traditionella bevakningstjänster.

3. Finansiella Mål

- Securitas har som mål att öka omsättningen med 8-10% per år, med en kombination av organisk tillväxt och förvärv.

- En rörelsemarginal om 8% vid utgången av 2025

- Ett långsiktigt mål på en rörelsemarginal som överstiger 10%

- Operativa kassaflödet ska vara 70-80% av rörelseresultatet för avskrivningar

- Nettoskuld/EBITDA ska understiga 3x

- 50-60% av nettoresultatet ska delas ut över tid

Strategiska Fokusområden: För att uppnå dessa mål fokuserar Securitas på följande områden:

Bild: Securitas fokusområden (Källa: VQM)

Teknik: Securitas strävar efter att ta en ledande position inom tekniska säkerhetslösningar, inklusive datadriven säkerhet som tjänst (SaaS). Detta inkluderar utveckling och integrering av avancerade teknologier för att möta kundernas växande och mer komplexa säkerhetsbehov.

Hållbarhet: En hållbarhetsstrategi som stödjer den övergripande affärsstrategin, med ambitiösa mål för hållbarhetsfokusområden. Securitas strävar efter att skapa positiv inverkan på samhället och erhåller höga betyg i hållbarhetsbedömningar.

Tillväxt: Fortsatt internationell expansion och förvärv av strategiska företag för att bredda och stärka deras tjänsteportfölj. Förvärvet av STANLEY Security är ett exempel på detta.

Marginalförbättring: Förbättra intäktsmixen genom att öka andelen intäkter med högre marginal och stabilitet, samt öka intäkterna från moln- och prenumerationsdrivna modeller

Securitas planerar att uppnå sina mål genom att kombinera global räckvidd med lokal expertis, erbjuda innovativa och heltäckande säkerhetslösningar, och kontinuerligt anpassa sin affärsstrategi för att möta föränderliga marknadsbehov.

Varför är det billigt just nu?

Säkerhetskoncernen Securitas förvärv av Stanley Security hade en dämpande effekt på aktiekursen under 2022 och stora delar av 2023. Affären, som aviserades i slutet av 2021 och slutfördes under 2022, väckte flera frågetecken hos investerarna.

För det första innebar förvärvet att Securitas återköpte en verksamhet som bolaget hade sålt flera år tidigare. Prislappen betraktades också som relativt hög med en EV/EBITDA-multipel på cirka 13x. Därtill fanns oro bland investerarna över integrationsriskerna med ett så stort förvärv samt att affären ökade Securitas skuldsättning i en period där räntorna var på väg upp. Marknaden såg både ökad operationell och finansiell risk, vilket resulterade i en lägre värdering av aktien. Under föregående år påverkade även engångsposter och högre räntekostnader Securitas fria kassaflöde negativt.

4. Framtidsutsikter

Securitas identifierar flera trender som är avgörande för att uppnå sina tillväxtmål:

- Ökad Teknikanvändning: Prediktiva Säkerhetstjänster: Kunder efterfrågar teknikbaserade lösningar som kan förutse och förhindra säkerhetshot. Detta kräver rätt teknikkapacitet, datainsamling och molnlösningar.Integrerade Säkerhetslösningar: SaaS-lösningar blir allt viktigare, där fysisk och digital säkerhet sammanflätas. Detta driver utvecklingen av avancerade säkerhetssystem, särskilt på mogna marknader .

- Data och Analys:Dataanvändning: Dataanalys förbättrar både tjänster och teknisk utrustning. Exempelvis kan data upptäcka avvikelser i passerkontroller eller öka larmprecisionen genom videoanalys. Detta kan leda till nya SaaS-verktyg och förbättrade säkerhetslösningar för kunderna .

- Urbanisering och Industrialisering:Urbanisering: Allt fler människor flyttar till städerna, vilket ökar behovet av säkerhet i bostadsområden och stadsinfrastruktur. Marknaden för säkerhet i bostäder förväntas växa snabbt.Industrialisering: Ökad global industriell produktion leder till investeringar i produktionsanläggningar och andra arbetsplatser med särskilda säkerhetsbehov .

- Kritisk Infrastruktur:Skydd av Infrastrukturer: Det finns en ökande medvetenhet om behovet av att skydda kritisk infrastruktur från störningar, vilket inkluderar tillverkningsanläggningar, flygplatser, datacenter, hamnar och kollektivtrafik. Detta har blivit speciellt tydligt sedan krigsutbrottet 2022.

- Ekonomisk och Politisk Utveckling:Ekonomisk Tillväxt: Fortsatta investeringar i nybyggnation globalt ökar efterfrågan på säkerhetstjänster. Ökad global disponibel inkomst och nettoförmögenhet innebär fler kunder som har råd med avancerade säkerhetstjänster.Privatisering: Ökad privatisering av säkerhetstjänster, där offentliga tjänster läggs ut på privata leverantörer, skapar nya affärsmöjligheter .

Genom att anpassa sig till dessa trender och integrera avancerad teknik, datadrivna lösningar och anpassade säkerhetsstrategier, positionerar sig Securitas för att möta och överträffa marknadens och kundernas förväntningar, vilket i sin tur bidrar till företagets tillväxtmål.

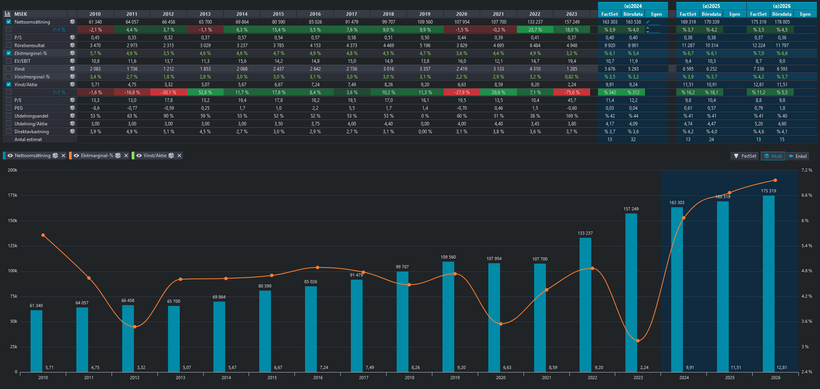

Bild: Securitas övergripande finansiell historik (Källa: Börsdata)

Hur har bolaget historiskt levererat då, finns det en grund att stå på? Senaste 10 åren har Securitas växt omsättning per aktie med 8,6%. Räknar vi med det avknoppade Assa Abloy blir historiken ännu mer imponerande.

Fortune Business Insights ger konsensus-estimat hur snabbt själva marknaden/branschen ska växa. Fram till 2028 väntas ”Security” som helhet växa med ca 11% CAGR, och fokuserar vi in mer på Cybersäkerhet (vilket vi får delvis exponering mot via nyliga förvärvade Stanley Secuirty) ligger förväntad tillväxt på hela 13,8% CAGR fram till 2030.

Bolagets historik, mål och branschen pekar samtliga på goda förutsättningar för att växa verksamheten kommande 8-10 år.

4.1 Senaste kvartalsrapporten

Det finns alltid något som bromsar den efterlängtade marginallyftningen för Securitas. Detta marginallyft syftar till att öka den nuvarande rörelsemarginalen på cirka 6 procent till målet på 8 procent mot slutet av nästa år, vilket även är den främsta drivkraften för en värderingsökning av aktien.

Under det senaste kvartalet var det framför allt flygplatsverksamheten i Europa som var en besvikelse och som hindrade lönsamheten. Trots detta visade Securitas en liten ökning i rörelsemarginalen från 5,8 till 6,0 procent. Även om det är en rörelse i rätt riktning, går förbättringarna långsamt, vilket har hänt många gånger tidigare.

Vd Magnus Ahlqvist har dock uttryckt att problemen inom flygplatsverksamheten förväntas vara tillfälliga. Dessa problem är isolerade till några större kontrakt där Securitas brottas med personalbrist och långa rekryteringstider, men förväntas förbättras under andra och tredje kvartalet.

Integrationen av system och support kopplad till förvärvet av Stanley har också haft en viss negativ inverkan i Europa, vilket resulterade i att segmentets marginal sjönk från 5,1 till 5,0 procent.

Det kan vara lätt för aktieägare att tappa hoppet om målet på 8 procent när förbättringarna går långsamt, men det finns goda skäl att tro att Securitas kan nå detta mål, eller åtminstone närma sig det, mot slutet av nästa år. Ett tungt argument är att de redan har uppnått detta i Nordamerika med en rörelsemarginal på 8,6 procent under första kvartalet, upp från 8,3 procent.

Ytterligare bevis på att målet inte är en chimär är att affärsområdet Teknik och säkerhetslösningar har en marginal på över 10 procent. Denna affärsenhet står för nästan en tredjedel av omsättningen och växer snabbast, vilket var en av de viktigaste motiveringarna för det stora förvärvet av Stanley Security.

Det tar tid att omforma en företagskultur präglad av snabb tillväxt och många förvärv till att i större utsträckning fokusera på befintliga resurser och vara selektiv med lönsamheten i varje nytt kontrakt. Att välja rätt innebär också att välja bort kunder och marknader som inte lever upp till kraven, och det är dit Securitas måste sträva för att gradvis förbättra sin lägstanivå. Beslutet att lämna Argentina är ett konkret exempel på denna strategi.

Sammanfattningsvis resulterade det första kvartalet i en rörelsevinst på knappt 2,4 miljarder kronor, vilket motsvarade förväntningarna. Det svaga kassaflödet under säsongen var också i linje med förväntningarna och något Securitas hade förvarnat om. Förvänta dig inte stora justeringar från analytikerna efter rapporten, även om den missade marginalen kan leda till en viss dämpning.

4.2 Fördelar som talar för köp

Goda trender för branschen

Flera viktiga trender bidrar till att Securitas kan uppnå sina tillväxtmål. En av de mest framträdande trenderna är den ökade användningen av teknik inom säkerhetssektorn. Kunder efterfrågar i allt högre grad teknologibaserade lösningar som kan förutse och förebygga säkerhetshot, vilket kräver avancerad teknikkapacitet, omfattande datainsamling och molnbaserade lösningar. Securitas satsar därför på integrerade säkerhetslösningar där fysisk och digital säkerhet kombineras, vilket blir allt viktigare på mogna marknader.

Användningen av data och analys spelar också en central roll. Dataanalys förbättrar både tjänster och teknisk utrustning genom att upptäcka avvikelser, öka precisionen i larm och erbjuda nya verktyg genom Software as a Service (SaaS). Detta gör det möjligt för Securitas att erbjuda förbättrade säkerhetslösningar som är både proaktiva och kundanpassade.

Urbanisering och industrialisering är ytterligare trender som driver tillväxten. Med en ökande urbanisering flyttar fler människor till städer, vilket skapar ett större behov av säkerhet i bostadsområden och stadsinfrastruktur. Samtidigt leder den globala ökningen i industriell produktion till investeringar i produktionsanläggningar och andra arbetsplatser med specifika säkerhetskrav. Dessa utvecklingar ökar efterfrågan på Securitas tjänster.

Skyddet av kritisk infrastruktur har blivit en central fråga. Med ökad medvetenhet om behovet av att skydda viktiga anläggningar från störningar, såsom flygplatser, datacenter, hamnar och kollektivtrafik, stiger efterfrågan på robusta säkerhetslösningar.

Ekonomisk och politisk utveckling spelar också en betydande roll. Fortsatta investeringar i nybyggnation globalt ökar behovet av säkerhetstjänster, och ökad global disponibel inkomst och nettoförmögenhet innebär att fler kunder kan investera i avancerade säkerhetstjänster. Privatiseringen av säkerhetstjänster skapar ytterligare affärsmöjligheter när offentliga tjänster outsourcas till privata leverantörer.

EQT klar med sitt säljande

Enligt rapporter från Dagens industri har riskkapitalbolaget EQT avyttrat hela sin aktiepost i säkerhetsbolaget Securitas. Detta meddelades av tidningen på torsdagen. EQT har innehaft cirka 3,0 procent av kapitalet och 2,1 procent av rösterna i Securitas, och Harry Klagsbrun från EQT har suttit i bolagets styrelse.

Alla EQT-aktier sägs ha sålts på marknaden utan någon rabatt, enligt Di. Under veckan noterade nyhetsbyrån Direkt att SEB internmäklade en storpost om över 2,8 miljoner aktier i Securitas till ett värde av cirka 315 miljoner kronor. Det är värt att notera att förra veckan, den 16 maj, mäklade SEB en storpost om 9 miljoner aktier i Securitas till ett värde av cirka 1 miljard kronor.

EQT har varit en betydande ägare i Securitas sedan 2020, då EQT Public Value-fond, som nu är under avveckling, förvärvade en aktiepost. Att EQT nu har sålt alla sina aktier kan indikera en uppgång för Securitas-aktien, särskilt om det fanns en säljande ägare som tidigare pressade aktien och som nu är klar.

Kostnader för förvärvsintegration klar?

Securitas visade förbättrad underliggande lönsamhet på justerad EBITDA-nivå förra året, vilket resulterade i att nettoskuld/justerad EBITDA-ratio minskade från över 3,5x under mitten av 2022 till 2,7x vid årets slut. Denna positiva utveckling återspeglades även i en höjning av kreditbetyget från Standard & Poor’s till BBB med stabila framtidsutsikter i februari. Därefter lyckades Securitas emittera en sexårig obligation på 500 miljoner euro till en attraktiv räntesats på 3,9 procent, vilket ytterligare understryker att den finansiella risken har minskat.

Vi räknar med att den tunga perioden med nedskrivningar av resultatet är över efter Q2 2024, vilket även ledning & styrelse har indikerat.

Bild: Förväntad kvartalsutveckling (Källa: Börsdata)

Vi ser att konsensus ligger i linje med våra förväntningar. När/om detta faller in bör aktien kunna stiga, då marknaden kan släppa lite oro.

Melker Schörling AB köper

Under slutet av december 2023 köpte storägaren och investmentbolaget Melker Schörling AB 3 200 000 aktier i Securitas för ett snittpris om 97,89 SEK.

Bild: Insynshandel Securitas senaste 12 månader (Källa: Simply Wallstreet)

Sedan dess har relativt små insynsköp haglat fram, totalt hela 14st från 26e februari 2024 till 22a maj 2024. Det indikerar att ett ytterst duktigt bolag såg värde i Securitas vid nästan 100 SEK per aktie, samt att flertalet individer i företaget upplever att tajmingen för köp är god.

Låg värdering

Securitas innehar en dominerande position på den omfattande och växande globala säkerhetsmarknaden. Eftersom behovet av säkerhetstjänster inte är särskilt beroende av konjunkturen och en betydande del av intäkterna är återkommande, är företaget väl positionerat för stabilitet och tillväxt. Med förvärvet av Stanley öppnas möjligheter för marginalförbättringar som kan driva tillväxten av nettovinsten på kort sikt. Securitas har också visat sin förmåga att justera priserna gentemot kunder i linje med löneinflationen, vilket bör reflekteras i dess värdering. På kort sikt identifierar vi skuldsättningen som den största risken, men om bolaget kan hantera förfallen för de kommande åren ser vi en ljus framtid för företaget.

Bas Case (sannolikhet, ca 60%):

I vårt Bas-scenario räknar vi med en tillväxt på 8% CAGR kommande 10 år, med diskonteringsränta om 12,5% för att reflektera risken från balansräkningen & den tunga blankningen, samt osäkerheten kring när marginalen studsar tillbaka efter alla nedskrivningar.

Vi räknar med lite under 10 SEK i vinst per aktie för 2024E, helt i linje med marknadens konsensus.

Bild: Securitas DCF Bas-case

Baserat på våra antaganden hamnar vi på ett estimerat värde per aktie på 143 SEK.

Bear Case (sannolikhet, ca 20%):

Här räknar vi med att integrationen fortsätter att leverera problem samtidigt som nuvarande problemen i Europa avseende flygplatskontrakten fortsätter att strula kommande år, vilket leder till svagare lönsamhet. Vi justerar ned tillväxttakten till hälften, 4% CAGR kommande 10 år. Som vi ser från grafen råkar det även tangera med lågpunkter i aktie-grafen.

Vi räknar med 8 SEK i vinst per aktie för 2024E.

Bild: Securitas DCF Bear-case

Baserat på våra antaganden hamnar vi på ett estimerat värde per aktie på 88 SEK.

Bull Case (sannolikhet, ca 20%):

Vi höjer inte tillväxten, men justerar marginalen för Europa där den kommer närmare USA. Vi räknar även med att marknaden tar ned riskpremien i aktien något för att komma närmare historiska nivåer & multiplar, vi diskonterar bolagets kassaflöden till 10% per år. Som vi ser från grafen råkar det även tangera med högpunkter i aktie-grafen.

Bild: Securitas DCF Bull-case

Baserat på våra antaganden hamnar vi på ett estimerat värde per aktie på 204 SEK.

Sammantaget, givet estimat och bedömd sannolikhet, ser vi en uppsida på ca 27% i aktien från dagens kurs på 113 SEK, det vill säga en riktkurs på 144 SEK.

Multipel-kontroll:

Vi tar även hjälp av hur aktien handlats historisk kring sin utdelning samt omsättning, då vinsten ger en missvisande bild i skrivande stund.

Bild: Securitas Direktavkastning spann historiskt

Med marknadskonsensus på ett utdelning per aktie kommande period på 4,17 SEK får vi ett spann mellan 166,6 SEK & 94,8 SEK, med en kurs på ca 134,5 SEK givet historiska snittet. Relativt nära vår kassaflödesmodell.

Bild: Securitas Price-to-Sales spann historiskt

Vi upprepar metoden med hur aktien handlats kontra dess omsättning per aktie senaste 10 åren. Vi landar på ett liknande spann: 96,9 SEK till 166,3 SEK med ett medel på 138,5 SEK.

En sista kontroll är huruvida Securitas ser billigt i jämförelse med dess branschkollegor. Vi har tagit ut samtliga bolag på Börsdata som klassificeras som att vara aktiva inom branschen ”Säkerhet”. Beroende på affärsmodeller, geografiska lägen etc. kan det uppstå skillnader, men generellt bör bolagen handlas till liknande multipel av omsättning givet liknande risk, marginal & tillväxtprofil. Vi kan se att Securitas är värderat under kvartil 1, det vill säga bolaget är bland de 25% billigaste säkerhetsbolagen. Marknaden har således prissatt någon kombination av hög risk, låga marginaler och/eller låg tillväxt i bolaget. Återigen använder vi P/S för att nuvarande marginal är missvisande enligt oss.

Bild: P/S Säkerhetsbolag (Securitas = grön, Kvartil 1 & 3 = orange, median & medel = gul

Det landar i att vi känner oss trygga med ett bas-case på 144 SEK per aktie.

Aktivister har tagit position

Enligt senaste ägar-data har fonden ”Being and Investments Public Activ Val A” tagit en större position i Securitas. Fonden består till 12,5% av Securitas vilket även är det största innehavet. Fonden beskriver sig såhär:

Fonden är en aktiefond med inriktning på aktiva situationer, dvs där en större ägare försöker driva igenom en förändringsprocess för att skapa större bolagsvärde, samt att alla investeringar utvärderas från ett värdefokus.

Förhoppningsvis kommer dessa aktivister rösta för värdefrämjande aktiviteter & synliggöra dessa för marknaden.

4.3 Nackdelar som talar mot köp

Balansräkningen

Den operativa utvecklingen är robust, men förvärvet var kostsamt och har resulterat i en utmanande skuldsituation för koncernen. Under det senaste året ökade bolagets nettoskuld/EBITDA-förhållande från 2,0 till 4,2, samtidigt som räntorna steg kraftigt, vilket utgör en betydande utmaning. Bolaget har även en betydande exponering mot obligationsmarknaden, som för närvarande handlas till betydande kreditspreadar. Trots detta har bolaget lyckats uppvisa kontinuerliga intäkter och ökad lönsamhet, vilket har resulterat i att Securitas fortfarande har en ”investment grade rating”.

På kort sikt förväntade vi oss att Securitas skulle prioritera amortering av sin nettoskuld framför utdelningar, vilket kommer att skapa värde genom att minska räntekostnaderna och potentiellt öka vinsten per aktie på sikt.

Securitas visar sin tillfredsställelse med balansräkningen genom ett oväntat offensivt förslag till utdelning, trots den fortfarande höga nettoskulden på 37,5 miljarder kronor. Utdelningsförslaget höjs från föregående års 3,45 kronor per aktie till 3,80 kronor, vilket utgör nästan hälften av den justerade nettovinsten efter Argentina-förlusten.

Bild: Skuldsättningen i Securitas översikt (Källa: Börsdata)

Vi ser helst att bolaget fokuserar på att beta ned skulden och på så sätt frigör värde genom att sänka risken i de framtida kassaflödet. Det är troligen mer värdeskapande än utdelning.

Tungt blankad

I skrivande stund är Securitas det sjunde mest blankade bolaget på Stockholmsbörsen, med totalt 9,3% av tillgängliga aktier blankade av totalt 4 rapporterade aktörer.

Senaste månaden har blankningspositionerna sjunkit marginellt, ned med 3,3%. Tittar vi hos finansinspektionen är samtliga amerikanska firmor såsom Qube, Marshall Wace, Blackrock & Fosse Capital Partners.

Det är inte så konstigt. Spridningen i riktkurser skiljer sig starkt, där de Amerikanska firmorna ligger snarare kring 80 SEK än 130-150 SEK som vi hittar för Europeiska & Nordiska aktörer.

Bild: Riktkurser Securitas 2024 (Källa: riktkurser.se)

Endast Goldman Sachs sticker ut, men en relativt färsk riktkurs på 103 SEK per aktie.

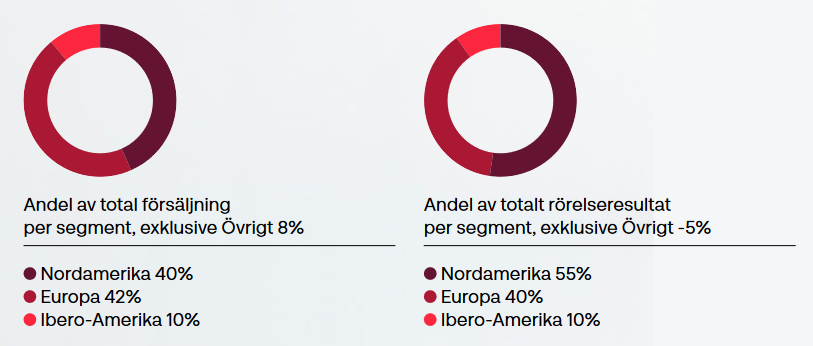

Trög affär i Europa-området

Som framgår av senaste kvartalsrapporten går Europa-området mycket segare operationellt än exempelvis USA.

Bild: Omsättning kontra resultat olika Geografier (Källa: Securitas)

Nordamerika står för 40% av omsättningen, men hela 55% av resultatet. Till viss del beror detta på problematiken med att snabbt tillsätta säkerhetspersonal till flygplatser. Det är höga krav på utbildning, bakgrundskontroller etc, vilket gör att Securitas fått tillsätta inhyrd personal till nästan noll marginal ett tag nu.

För att denna investering ska bli lyckad krävs en viss marginalförbättring, troligen då från Europa-området. Förhoppningsvis var inte marginalförbättringen i senaste kvartalsrapporten en engångseffekt (så som ett par gånger tidigare för detta bolag) utan indikerar en faktiskt trendvändning för de tråkigare affärsområdena.

4. Övrigt

VQM-Riskskala:

1 – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

2 – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

3 – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

4 – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

5 – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.