Allt efter att tjurmarknaden på Stockholmsbörsen vek ned efter toppen i slutet av 2021 har även antalet börsnoteringar sinat. Under 2022 skedde ytterst få noteringar av större storlek (undantaget var Engcon). Under 2023 har vi sett endast en fullföljd notering, RanLOS som är ned med -60% sedan noteringen. Den 19e oktober 2023 förväntas svenska Rusta ha sin första handelsdag på NASDAQ Stockholm. Nedan kikar vi på erbjudandet.

1. Sammanfattning och översikt

- Företag: Rusta

- Bransch: Lågpriskedja inom detaljhandel

- Mer info: hemsida, prospekt

- Typ av affär: Börsintroduktion på NASDAQ

- Banker att teckna på: Avanza, Nordnet, Carnegie

- Depåtyp: Alla

- Teckningskurs vid notering: 43-50 SEK

- Minsta post: 150 aktier, därefter i jämna poster om 10 aktier

I belopp: 6 450 – 7 500 SEK - Deadline: 18 oktober 2023 kl. 15:00

- Första handelsdag: torsdag 2023-10-19

- Sannolikhet för vinst/förlust Teckna-sälj: 70% / 30 %

- Sannolikhet för vinst/förlust 12 månader: 60% / 40 %

- Max andel att investera Teckna-sälj: 3%

- Max andel att investera, långsiktigt: 2%

1.1 Fördelar:

- Potentiellt institutionellt intresse

- Väldigt stabil verksamhet

- Första större IPO på länge

- Ryktas redan vara fulltecknad

- Carnegie stabiliserar

- Ägs och leds av grundare

- Starka incitament bland ledning & styrelse

- Strukturell trend av ökad prismedvetenhet

1.2 Nackdelar:

- Relativt dyrt

- Saknas teckningsåtagare

- Väldigt svalt investeringsklimat

- Tveksamt val av tajming, säljsugen ägare?

- Prisintervall försvårar utvärderandet

- Delad bild bland finansmedia

- Kort redovisning av historik

1.3 Slutsats

Till följd av värderingen är detta tyvärr inte en solklar teckna. Det finns konkurrenter tillgängliga som förväntas växa snabbare, med lägre värdering. Rusta blir dock ensam på Stockholmsbörsen inom denna nisch och case:t kan få intresse av fonder & andra institutionella ägare. Fallhöjden under första dagen bör vara begränsad givet att ryktet kring en fullteckning stämmer, samt att Carnegie utför stabilisering.

Jag kommer att teckna en minimumpost till mig själv samt närstående, med avsikt för att sälja delar av innehavet första dagen om kursen når 60 SEK per aktie. Om aktien fortsätter att överprestera index i det korta perspektivet (1-3 månader) behåller jag aktien tills att jag uppfattar en trendvändning. I skrivande stund ser jag ej bolaget som ett långsiktigt innehav, vilket självklart kan ändras.

2. Bakgrund

Rusta grundades i Uppsala år 1986 av Anders Forsgren och Bengt-Olov Forssell. Denna idé uppstod under deras forskningsstudier vid Uppsala universitet år 1979. De två grundarna utvecklade ett detaljhandelskoncept som gjorde det möjligt för kunder att köpa vardagsprodukter till de mest konkurrenskraftiga priserna. Anders och Bengt-Olov hade som mål att utmana de etablerade stora detaljhandelsföretagen genom att förena fördelarna med grossistverksamhet, import och detaljhandel i ett enda koncept. På så sätt kunde de erbjuda kunder högkvalitativa produkter till låga priser. Det första Rusta-varuhuset öppnade i Gävle år 1986, och fram till datumet för denna analys har Rusta expanderat till att ha 203 varuhus i Sverige, Norge, Finland och Tyskland.

Bild: Milstolpar under sedan start (Källa: Prospekt Rusta 2023)

Rusta hade cirka 40 miljoner kundtransaktioner under räkenskapsåret 2022/2023 och cirka 79 procent av svenskarna i åldrarna 16–80 handlade på Rusta minst en gång under 2022.

30% av Rusta-aktierna erbjuds till försäljning, främst från grundarfamiljerna Forsgren och Forssell. De minskar sina ägarandelar från 41% till 29% vardera, både när det kommer till kapital och röster. Om noteringens övertilldelningsoption används fullt ut kommer totalt 45% av Rustas aktier att byta ägare. I så fall kommer grundarfamiljerna att behålla sin inbördes kontroll, innehar sammanlagt 53,5% av rösterna.

3. Affärsmodell

Rustas affärsstrategi grundar sig i att upprätthålla en hög nivå av kontroll över hela värdekedjan samtidigt som de upprätthåller en effektiv verksamhet.

Rustas affärsmodell fokuserar på att ha en omfattande kontroll över hela värdekedjan genom stora inköpsvolymer och direkt inköp av produkter utan involvering av mellanhänder. Detta tillvägagångssätt gör det möjligt för företaget att pressa priserna på sina produkter. Bolaget strävar efter att leverera högkvalitativa produkter till sina kunder till konkurrenskraftiga priser genom att centralt styra produktutvecklingen, göra direkta inköp av produkter, hantera stora ordermängder och dra nytta av en effektiv transport- och distributionsinfrastruktur. Denna strategi möjliggör att Rusta kan erbjuda produkter som uppfyller många av de vanligaste kundbehoven och önskemålen till förmånliga priser.

Rusta har etablerat lokala inköpskontor i länder som Kina, Indien och Vietnam, men Sverige utgör företagets huvudsakliga inköpsmarknad. Kärnan i verksamheten är det centrala lagret i Norrköping, som fungerar som navet där majoriteten av produkterna distribueras till Rustas butiker. Lagret sysselsätter cirka 450 anställda och spelar en avgörande roll i företagets logistikkedja.

4. Bolagets syn på framtiden

Rusta ser sig som väl positionerat för att fortsätta att växa och utöka sitt nätverk av varuhus. Detta grundar sig på företagets välutvecklade operativa grund, som inkluderar ett enhetligt varuhuskoncept, en varuhuskedja som sträcker sig över flera marknader, skalbara IT-system, ett effektivt centrallager samt en erfaren ledningsgrupp och en inköpsorganisation som ger dem kontroll över hela värdekedjan. Rustas långsiktiga tillväxtstrategi fokuserar på fyra huvudområden:

- Att behålla sin position som en lågprisaktör och erbjuda ett differentierat sortiment

- Fortsatt organisk tillväxt och jämförbar tillväxt

- Att säkra en lågriskutvidgning av sitt varuhusnätverk

- Att öka effektiviteten i sin värdekedja ytterligare

Rustas styrelse och dess huvudägare, med stöd från koncernledningen, har bedömt att att notera företagets aktier på Nasdaq Stockholm utgör en naturlig steg i företagets utveckling och dess strävan att bli den främsta och mest pålitliga lågprisåterförsäljaren i Europa. Övergången från grundarnas operativa ledning till en extern VD, gradvis involvering av nästa generations företrädare och rekryteringen av en extern styrelseordförande har utgjort viktiga steg i en process av professionalisering för Rusta. Detta syftar till att stödja företagets framtida utveckling samtidigt som man bevarar fördelarna med att vara ett familjeägt företag med grundarnas långsiktiga engagemang. Dessutom anser styrelsen att noteringen av Rustas aktier på Nasdaq Stockholm kommer att öka allmänhetens medvetenhet om Rusta ytterligare. Detta förväntas förbättra företagets förmåga att locka och behålla kompetenta medarbetare, samarbetspartners och kunder. Det kommer också att ge Rusta tillgång till svenska och internationella kapitalmarknader.

5. Marknaden

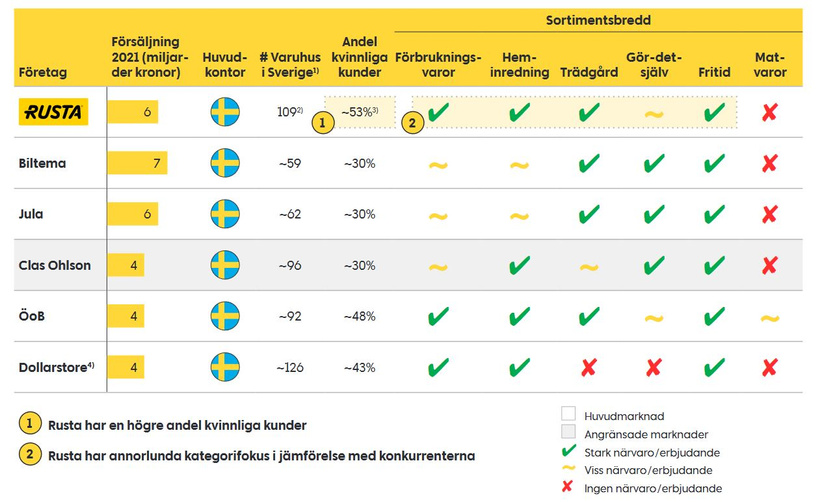

I de nordiska länderna är Rustas främsta konkurrenter Biltema, Jula, ÖoB, Tokmanni (inklusive förvärvade Dollarstore), Puuilo och Europris. Rusta har uppgett att deras samlade marknadsandel i Sverige, Norge och Finland var 14% år 2021, vilket gör dem till den tredje största aktören inom VHD (Variety Hard Discount)-segmentet i dessa länder. År 2017 var deras marknadsandel 12%. Utöver dessa konkurrenter tävlar Rusta också med företag som Clas Ohlson, IKEA och stormarknader, även om de inte klassificeras som VHD-aktörer. Man kan även notera uppkomsten av den nya aktören Normal.

Bild: Geografisk närvaro (Källa: Prospekt Rusta 2023)

Lågprissektorn inom detaljhandeln har historiskt sett varit stabil och haft en snabbare tillväxt än den bredare detaljhandeln. Tillväxten i Sverige, Norge och Finland har varit stabil oavsett ekonomiska konjunkturer. Framöver förutspår Rusta att VHD-segmentet har potential att uppnå en årlig marknadstillväxt på 8,4% under perioden 2022-2026. Detta kan bero på ett försämrat ekonomiskt läge för konsumenter, med minskad köpkraft och ökad prismedvetenhet bland bredare befolkningsgrupper, vilket kan gynna lågprissektorn. Samtidigt kan en utmanande tid inom detaljhandeln möjliggöra fler lediga butikslokaler och fler nyetableringar än normalt.

Bild: Jämförelse sortiment & antal varuhus i Sverige (Källa: Prospekt Rusta 2023)

Under 2022 hade de lågprissegmenten på marknaderna i Sverige, Norge och Finland en sammanlagd uppskattad värde av 153 miljarder kronor. Detta motsvarar ungefär 7,7 procent av den totala detaljhandelsmarknaden i de tre länderna, som uppskattades vara värd 1 984 miljarder kronor. Samtidigt hade lågprissegmentet på marknaden i Tyskland ett uppskattat värde på 510–640 miljarder kronor, vilket utgjorde ungefär 8–10 procent av den totala detaljhandelsmarknaden i Tyskland.

Bild: Tillväxt på Rustas huvudmarknad historiskt (Källa: Prospekt Rusta 2023)

Mellan åren 2018 och 2022 beräknas de kombinerade lågprissegmenten i Sverige, Norge och Finland ha ökat från 115 miljarder kronor till 153 miljarder kronor, vilket motsvarar en årlig tillväxttakt (CAGR) på 7,3 procent. Jämfört med detta har den sammanlagda detaljhandelsmarknaden i Sverige, Norge och Finland under samma period beräknats ha ökat från 1 652 miljarder kronor till 1 984 miljarder kronor, med en CAGR på 4,7 procent.

6. Tillväxt & marginal

Sedan räkenskapsåret 2014/2015 har Rusta i genomsnitt upplevt en årlig tillväxt på 14%, främst genom organisk tillväxt. Huvuddelen av denna tillväxt har kommit från att öppna nya butiker. Grovt sett har ungefär en tredjedel av tillväxten vanligtvis hänt genom ökad försäljning i befintliga butiker. Sammanfattningsvis är detta ett imponerande resultat som stöder påståendet om att Rusta ökar sin marknadsandel. Framåt strävar Rusta efter att uppnå en årlig tillväxt på 8%, varav 3% ska komma från jämförbara butiker.

Historiskt sett har Rusta oftast öppnat mellan 10 och 15 butiker per år. En ökad expansionsnivå verkar vara på gång. Rusta är för närvarande i förhandlingar eller har redan ingått avtal med fastighetsägare om att öppna 24 nya butiker. Enligt Rustas VD kommer dessa butiksetableringar främst att äga rum under det nuvarande och det kommande räkenskapsåret.

Dessutom har företaget planerat att öppna 40-60 butiker under de kommande tre åren. Det innebär potentiellt mer än 20 nya butiker per år i framtiden, och enligt Göran Westerberg, VD för Rusta, tror man att företaget klarar av denna tillväxt utan problem. Det bör dock nämnas att det inte längre är lika enkelt som tidigare att hitta lämpliga platser i Sverige som uppfyller Rustas krav. Över tid räknar företaget med att en allt större del av butikstillväxten kommer att komma från Norge, Finland och särskilt Tyskland.

Rusta har i genomsnitt haft en rörelsemarginal på 4% sedan 2014/2015. Denna siffra är inte särskilt imponerande och är lägre än vad konkurrenterna Europris och Tokmanni har presterat, med en genomsnittlig rörelsemarginal på 12% respektive 7% under samma period. Det är värt att notera att trots att Rustas bruttomarginaler är starka, med över 40%, så är de fortfarande ungefär 5 procentenheter lägre än Tokmannis.

Biltema har haft en genomsnittlig rörelsemarginal på 6% under de senaste fem åren, medan ÖoB har endast nått marginellt över 1,3%. En anmärkningsvärd punkt är att Rusta hittills inte har behövt stänga något av sina varuhus av lönsamhetsskäl.

Det finns viss anledning att tro på en stärkt marginal, då vi ser en stor skillnad i lönsamhet mellan äldre och nyare butiker. Detta förutsätter dock en förväntan om lägre tillväxt framåt. I detta case står därmed lönsamheten och tillväxten emot varandra till viss del. Rusta-butiker som har varit i drift i mer än nio år hade en omsättning per kvadratmeter butiksyta som var över 50% högre under det senaste räkenskapsåret jämfört med de butiker som var i sina tre första år (34 000 kronor per kvadratmeter jämfört med 22 000 kronor per kvadratmeter). Med en genomsnittlig butiksyta på 1900 kvadratmeter, krävs det en betydande mängd kundtrafik för att generera god försäljning.

6.1 Fördelar

Potentiellt institutionellt intresse

Som vi kommer till nedan bland nackdelarna så saknas information om eventuella teckningsåtagare inför denna notering. Dock finns det anledning att tro att både noteringen och bolaget kan få visst intresse bland större ägare.

Rusta kommer till viss del stå själv på Stockholmsbörsen inom en intressant, stabil nisch. Fonder med fokus på stabilitet och (i framtiden givet nuvarande tillväxtplaner) utdelning kan fatta intresse för bolaget. Noteringen har även fått mycket publicitet i finansmedia, vilket har en tendens att locka till sig investerare.

Bolaget har även ett relativt starkt och välkänt varumärke bland konsumenter. Denna typen av bolag brukar ofta bli rätt populära, även om nischen är relativt ospännande.

Väldigt stabil verksamhet

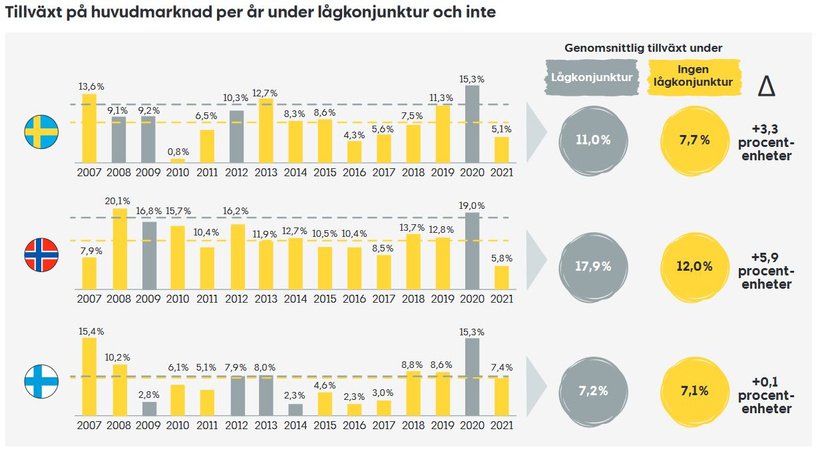

Av prospektet framgår hur både Rusta och dess konkurrenter fortsatt att växa under långkonjunktur, till och med snabbare än under högkonjunktur. Detta är relativt enkelt att förstå, i sämre tider är det allt fler konsumenter som blir priskänsliga.

Bild: Tillväxthistorik Rusta (Källa: Prospekt Rusta 2023)

Denna typ av kontracyklisk tillväxt är relativt sällsynt, vilket öppnar för betalningsvilliga investerare. Med redan låga priser och stark leveranskedja bör inflationens påverkan på marginalerna bli relativt kortvariga, men det får tiden utvisa. Generellt visar konsensus från analytiker på just detta, att marginalen återhämtar sig 2024/2025.

Första större IPO på länge

Senaste börsnotering med en emission i denna storleksklass var när Norva24 noterades 2021-12-09. Det är nästan två år sedan, och sedan dess har marknadsklimatet varit betydligt kyligare. Detta bådar för ett ”visst uppdämt behov” hos investerare.

Möjligheten till att teckna in sig i ett välkänt, enkelt kontracykliskt bolag under en lågkonjunktur bör locka investerare som saknat IPO-marknaden.

Ryktas redan vara fulltecknad

I och med att vi saknar detaljer kring andel säkrad och teckningsåtagare antar jag att förfarandet har sett ut sådant att samtliga partner får teckna upp sig på allmänhetens villkor. Det ryktas dock bland finansprofiler att Carnegie som sköter detta redan fått in intresseanmälningar som överstiger erbjudandet. Detta bådar för uppgång, eller åtminstone lägre risk för fall under dag ett.

Carnegie stabiliserar

Av prospektet framgår att Carnegie kan komma att utföra ”marknadsstabiliserande åtgärder” om aktien faller under teckningskursen. Detta innebär rent konkret att Carnegie skall stå beredda att stödköpa för att hålla kursen uppe. Ytterligare sänkning av risken för ett grovt fall de första dagarna.

Ägs och leds av grundare

Trots emissionen behåller Grundarfamiljerna kontrollen med ca 53,5% av rösterna och kapitalet. Det visar förtroende från grundarna och deras önskan att vara aktivt involverade i företagets fortsatta utveckling. Det ger även kontinuitet och en kontrollerad övergång från grundarna till externa investerare.

Denna fördel skall dock vägas mot informationen som framgår under nackdelen ”säljsugna ägare”. Om den angivna anledningen till noteringen stämmer finns en risk att bolaget tappar direkta kontakten med sina grundarfamiljer.

Starka incitament bland ledning & styrelse

Göran Westerberg har varit VD för Rusta sedan 2012 och äger för närvarande 3,9 miljoner aktier i företaget. Vid den kommande börsintroduktionen (IPO) planerar han att sälja ungefär en tredjedel av dessa aktier. Dock har Westerberg teckningsoptioner som ger honom rätten att förvärva 3,4 miljoner aktier till ett värde av 127 miljoner kronor nästa år (vid en kurs på 37,27 kronor per aktie). Om han utnyttjar dessa optioner fullt ut kommer hans ägarandel att öka till cirka 4%.

Av de totalt 16 medlemmarna i Rustas lednings- och styrelseteam äger 13 aktier i företaget. De flesta av dem planerar att minska sina aktieinnehav vid IPO:n, men det är viktigt att notera att flera av dem också har planer på att delta i ett optionsprogram inom en snar framtid.

Strukturell trend av ökad prismedvetenhet

På kort sikt, under perioden 2022–2024, förväntas ökade levnadskostnader på grund av stigande inflation, höjda räntor och en svag utveckling av disponibla inkomster öka medvetenheten om priser bland konsumenterna. Under 2022 minskade den faktiska disponibla inkomsten per capita med 1,1 procent i Sverige och 1,2 procent i Finland, medan den minskade med 2,5 procent per hushåll i Norge jämfört med 2021. Under 2023 förväntas den faktiska disponibla inkomsten per capita minska med 1,4 procent i Sverige och öka med 0,9 procent i Finland, medan den faktiska disponibla inkomsten per hushåll förväntas minska med 2,8 procent i Norge. Denna negativa utveckling av den faktiska disponibla inkomsten för konsumenter de senaste åren har bidragit till en strukturell förändring i konsumentbeteenden och skapat en ny grund för detaljhandelsmarknaden. Tillsammans med ökad inflation och höjda räntor har detta fått konsumenter att omvärdera sina köpbeteenden och ökat medvetenheten om priser bland dem.

Den generellt svaga utvecklingen av den faktiska disponibla inkomsten i dessa länder förväntas fortsätta att öka konsumenternas medvetenhet om priser. Detta förväntas i sin tur öka trafiken till lågprisdetaljhandelsbutiker på den nordiska VHD-marknaden och därigenom kompensera för den ökade medvetenheten om priser bland konsumenter. Vidare förväntas de konsumenter som har övergått till lågprisdetaljhandlare på grund av ökad medvetenhet om priser, även när ekonomin förbättras, fortsätta att handla hos lågprisdetaljhandlare.

6.2 Nackdelar

Relativt dyrt

I förhållande till sina konkurrenter (noterade på de andra nordiska börserna) ser Rusta inte direkt ut som ett fynd. Med våra enkla estimat noteras Rusta för ca 16-17x årsvinsten 2024E. Detta med en tillväxt runt 7,5-8% som ingångsvärde. I förhållande så handlas Tokmanni till ca 11x årsvinsten 2024E, med en förväntad tillväxt på ca 10% för 2024E. Du hittar vår analys av Tokmanni här.

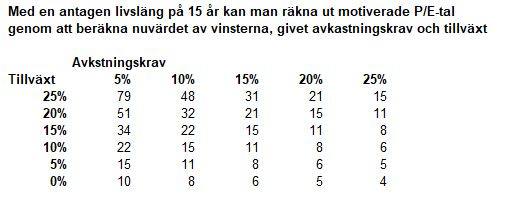

I absoluta tal är detta inte heller speciellt billigt, se vår vanliga tabell här nedan:

Bild: Motiverat PE utifrån en förenklad DCF (Källa: Kvalitetsaktiepodden)

Det finns lindrande faktorer kring detta dock. Bolaget kan, och jag citerar från Affärsvärlden:

”Rusta kan väntas bli ett av börsens allra stabilaste detaljhandelsbolag, som dessutom bör kunna bjuda på hyfsad tillväxt” – Affärsvärlden

Stabila lågväxare med kända varumärken kan ofta handlas till en premie mot vad jag skulle anse vara rimligt, och så kan fallet bli även här. Se på exempelvis Axfood, eller ICA innan avnoteringen.

Saknas teckningsåtagare

En av de vanligaste tecknen på en stark börsnotering är duktiga, kapitalstarka och välkända investerare som tar en bit av erbjudandet som teckningsåtagare. Tyvärr uteblir informationen kring detta helt, alternativt att förfarandet ser annorlunda ut. Oavsett är det ett minus, det är lättare att se om man villat bort sig i analysen utifrån vilka fler investerare som visar intresse.

Väldigt svalt investeringsklimat

Trots ”momentum-piken” vi upplevde i tisdags är det svårt att argumentera för att vi har ett positivt riskvilligt klimat på Stockholmsbörsen i skrivande stund. Historiskt har inte bara antalet börsnoteringar följt marknadsklimatet, utan även utvecklingen på noteringarna.

Tveksamt val av tajming, säljsugen ägare?

Från prospektet är det svårt att hitta varför Rusta väljer att notera bolaget just nu. I bättre tider kunde bolaget troligen få bättre betalt för sitt kapital, om inte bolagets styrelse räknar med att lågkonjunkturs-premien för denna typ av bolag kommer fram just i sämre tider.

Detta kan tala för en säljsugen ägare som gärna vill få bra betalt innan konjunkturen syns tydligt i dess redovisade siffror. Speciellt när inget närliggande kapitalbehov finnes och bolaget är mer eller mindre skuldfritt (rensat för leasingskulder).

I en separat kommentar säger VD att Rusta står inför ett ofrivilligt generationsskifte efter Bengt-Olovs bortgång. Därav ska noteringen nu vara ett sätt att skapa möjligheter framåt, då kvarlevande grundare Anders Forsgren är över 70 år gammal

Prisintervall försvårar utvärderandet

Personligen är jag inte förtjust i när bolag noteras med denna typ av prisintervall. Det ger sken för att corp-firman är endera osäker på sin värdering av bolaget, eller vill klämma ur varenda droppe av tillgängligt kapital från sugna investerare.

Utöver detta försvårar det utvärderingen, då en aktie kan ses som billig i det undre intervallet och dyr i det övre. I detta fallet ser jag snarare det som skalor av dyrt, men det förändrar inte situationen avsevärt.

Delad bild bland finansmedia

Affärsvärlden:

Rusta, lågpriskedjans börsnotering, är den första på över ett år på Stockholmsbörsen. Affärsvärlden identifierar ett välskött företag med en stark tillväxthistorik. Dock, den som hade förväntat sig en prislapp i linje med lågpriskedjans produkter kommer att bli besviken.

Affärsvärlden, som granskat nyintroduktionen, har noterat en varningsflagg i erbjudandet. Det rör sig om den korta finansiella historiken, där Rusta endast har presenterat utvecklingen de senaste tre åren, även om företaget grundades redan 1986.

Tidningen ser Rusta som en rimlig placering i en detaljhandelssektor som inte är särskilt populär. Företagets affärsmodell är hälsosam, de har starka marknadspositioner och visar en underliggande tillväxt. Även om tidningen inte förväntar sig någon betydande kursuppgång, noterar de att Rusta är skuldfria, vilket minskar risken i balansräkningen.

Affärsvärlden landar i ett Neutralt råd.

Dagens Industri:

Dagens industri rekommenderar att delta i lågpriskedjan Rustas börsnotering, men samtidigt vara uppmärksam på möjligheten att snabbt avyttra aktien, eftersom den har potential att nå sin målkurs mycket snabbt. Tidningen uppmanar till att vara redo att sälja, kanske redan under den första handelsdagen.

Dagens industri anser att priset på Rustas aktie inte är en exceptionell affär, men ändå värd att teckna. Detta beror på förväntningen om en betydande ökning av företagets vinster efter ett svagt år förra året, samt på den långsiktiga tillväxtpotentialen då lågprissegmentet ser ut att öka sin marknadsandel.

Enligt Dagens industri beräkningar förväntas Rustas värdering resultera i ett pris/vinstförhållande (p/e-tal) på 17-20, beroende på var teckningskursen slutligen landar. Teckningskursen är fastställd inom intervallet 43-50 kronor.

Privata Affärer:

Privata Affärer ger en rekommendation att teckna Rustas IPO, men det är en försiktig sådan. Tidningen råder att om man är villig att ta en risk eller om man är en lojal kund hos Rusta och inte redan äger aktier i företaget, då kan man överväga att teckna aktier i Rusta och hoppas på att de ökar i värde. Tidningen understryker dock att man bör vara medveten om att det kan vara en kortsiktig investering snarare än en långsiktig.

Börsveckan:

Rusta är väldigt populärt bland svenska konsumenter och nu får man chansen att köpa in sig i denna expanderande lågpriskedja som står väl rustad inför sämre tider. Värderingen är dock inget fynd, bedömer Börsveckan och ger rådet teckna ej.

Övriga:

- Youtube-kanalen IPO-analys landade i att ej teckna givet värderingen

- Börspodden rekommenderar att ”teckna en stek”

Kort redovisning av historik

Rusta är ett företag med en omfattande historik, och det skulle vara lämpligt att granska dess utveckling över en längre tidsperiod än de tre år som Rusta presenterar. Detta är en valid anledning till oro.

Rusta lägger skulden på EU-regelverket, men detta argument verkar inte hålla. I företagets verksamhetsbeskrivning, som är mer omfattande, hade Rusta haft möjlighet att inkludera en mer omfattande historik av sina vinster och liknande.

7. Övrigt

Analysen är skriven av André Granström. Jag äger ej aktien i dagsläget (varken direkt eller indirekt) men förbehåller mig rätten att teckna aktien i samband med detta tipsutskick. Ingen analys har gjorts på detta företag tidigare. Ingen ersättning har utgått från bolaget och vi är fristående från det.

VQM-Riskskala:

1 – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

2 – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

3 – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

4 – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

5 – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.