I takt med att Q2-rapporterna kommer in lite svagare än väntat börjar marknaden nu justera ned priserna på ett antal fina bolag. Om vi vågar blicka bortom närliggande svagheter i ekonomin kanske vi kan hitta ett bra bolag till ett attraktivt pris?

1. Om Bolaget

Fagerhult AB grundades 1945 och har sedan dess utvecklats till att bli en av Nordens ledande tillverkare av belysningsprodukter. Företaget har sitt huvudkontor i Habo, Sverige, och erbjuder en bred portfölj av innovativa, energieffektiva belysningslösningar för inomhus- och utomhusmiljöer. Fagerhults produkter sträcker sig från enkla armaturer för privata hem till avancerade ljussystem för kommersiella fastigheter och offentliga utrymmen.

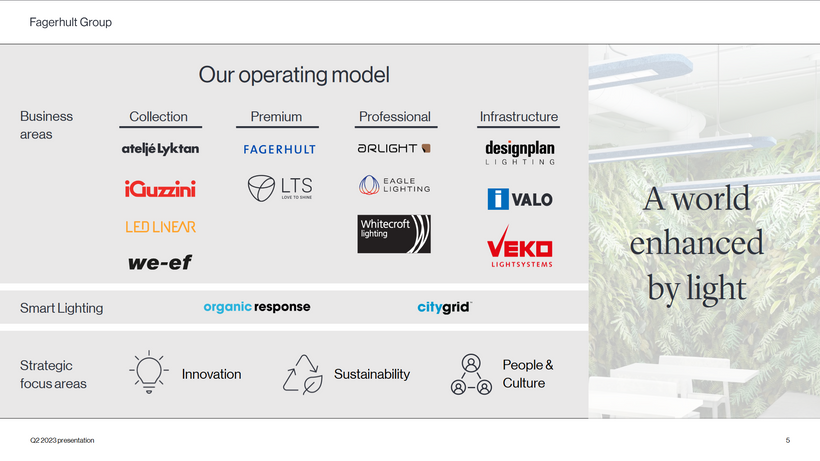

Bild: Fagerhults affärsmodell (Källa: Fagerhult Investor Relations, Q2 2023)

Produktsortiment

Fagerhults framgång bygger på dess diversifierade produktsortiment som möter olika behov och krav hos kunderna. Sortimentet inkluderar:

- Inomhusbelysning: Belysningslösningar för kontor, skolor, sjukhus, butiker och bostäder.

- Utomhusbelysning: Belysning för gator, torg, parkeringsplatser och fasader.

- Professionell belysning: Skräddarsydda lösningar för industrianläggningar, museer och utställningslokaler.

- Arkitektonisk belysning: Designorienterade armaturer för att framhäva byggnaders arkitektur.

Fagerhults produkter är kända för att kombinera estetik, funktionalitet och hållbarhet, vilket har gjort dem populära bland arkitekter, designers och fastighetsägare världen över.

Bild: Fagerhults Intäkter & kostnader Q2 2023 (Källa: Simply Wallstreet)

Marknadsposition och Konkurrens

Fagerhult har etablerat sig som en betydande aktör på den internationella belysningsmarknaden. Företaget har en stark närvaro i Norden och Västeuropa, men har även expanderat till tillväxtmarknader som Asien, Mellanöstern och Nordamerika. Genom förvärv och partnerskap har Fagerhult stärkt sin globala närvaro och utökat sitt produktutbud.

Konkurrensen inom belysningsbranschen är intensiv och består av flera globala och regionala spelare. Bland de största konkurrenterna märks Philips Lighting, Zumtobel Group, Signify (tidigare Philips Lighting), och Osram. För att behålla sin konkurrenskraft fokuserar Fagerhult på att erbjuda högkvalitativa produkter, snabba leveranser, och effektiv kundsupport.

Fagerhult står inför flera möjligheter och utmaningar när det gäller att möta framtidens belysningsbehov. Den ständigt ökande efterfrågan på energieffektiva och hållbara belysningslösningar ger företaget en möjlighet att fortsätta utveckla innovativa produkter och ta en ledande roll inom industrin.

Samtidigt måste Fagerhult vara medvetna om teknologiska förändringar, nya konkurrenter och regelverk som kan påverka branschen. En hållbarhetsstrategi och en ständig anpassning till marknadens behov blir avgörande för företagets långsiktiga framgång. Ett exempel på bolagets initiativ kring en hållbar produkt & profil är deras senaste hållbara armatur, Multilume Re:Think, där byttes materialet i armaturkroppen till förnybara resurser och minskade därmed klimatpåverkan från armaturstommen med 81%.

”Våra marginaler blir allt bättre och vi har en sund orderstock. Vi har ett tydligt strategiskt fokus och våra aktiviteter bidrar till kontinuerliga framsteg. Vår leverans av hållbara belysningslösningar ökar till följd av det snabbt växande intresset för olika renoveringsprojekt. Dessa projekt ger korta återbetalningstider då energipriserna är fortsatt höga. Vi är väl positionerade inför att marknaden återgår till att bli mer stabil”, skriver bolaget i delårsrapporten.

2. Finansiella Mål

- Omsättningstillväxt:* ≥10 %

- Rörelsemarginal:* ≥10 %

- Utdelning: 40-60% av Vinst per aktie

* I genomsnitt per år över en konjunkturcykel.

Bild: Rörelsemarginal sedan 2018 (Källa: Fagerhult Investor Relations, Q2 2023)

3. Bolagets Historik

Fagerhult har historiskt ökat sin nettoomsättning med ca 11% per år senaste 10 åren, med en EBIT-marginal på 10,3% i snitt. Dock har denna tillväxt kommit med en del utspädning, där Antal Aktier har stigit från 114 miljoner till 177 miljoner under samma period. Detta till följd av att Fagerhult har historiskt förvärvat flertalet bolag & varumärken.

Bild: Översikt utveckling Fagerhult resultaträkning 2014-Q2 2023 (Källa: börsdata.se)

Senaste 10 åren har Fagerhult redovisat vinst i resultaträkningen samtliga helårsperioder. Kikar vi på operativa kassaflödet ser vi att bolagets verksamhet även varit lönsamt samtliga helårsperioder, med en operativ kassaflödesmarginal runt 10%.

När vi tittar på det fria kassaflödet (verksamhetens kassaflöde minus eventuella investeringar) ser vi dock att endast 5 av senaste 10 år har påvisat positivt fritt kassaflöde. Återigen kommer detta av förvärv som utförts med både eget kapital och skulder.

Bild: Översikt utveckling Fagerhult kassaflöde 2014-Q2 2023 (Källa: börsdata.se)

Under pandemin 2020-2022 blev Fagerhult hårt drabbat vilket syntes både lönsamhetsmässigt samt utvecklingen av tillväxten i det lite kortare perspektivet. Dock ser jag att bolaget har starka förutsättningar för att komma tillbaka till en historisk tillväxt runt 10%, och kanske även lite till.

Bild: Översikt utveckling Fagerhult balansräkning 2014-Q2 2023 (Källa: börsdata.se)

Balansräkningen i bolaget är inte direkt ansträngd, men samtidigt lämnar den inte något större utrymme för ett förvärv i närtid. Nettoskulden i förhållande till EBITDA ligger på ca 2,4x från senaste rapporterade siffror.

4. Framåtblickande

Huvudscenario:

Bolaget går stärkt ur pandemin och återgår till historisk tillväxt på ca 10-12% per år. Det fortsatta behovet av att energieffektivisera både byggnader och allmänna utemiljöer samt fortsatt expansion av sådan globalt leder till fortsatt marginal på ca 10% på EBIT-nivå. Fagerhult betar ned sin skuldsättning till 2025, för att sedan ha en stärkt position att utföra förvärv.

Bull-scenario:

Satsningar på både energieffektivisering & bättre upplysta miljöer, samt accelererande bebyggelse globalt leder till en ökad framtida tillväxt till ca 13-15% per år kommande 15 år. Utöver detta värderar marknaden upp bolaget för dess fina ESG-profil och bidrag till en hållbar värld. I vanlig småländsk anda lyckas Fagerhult beta ned sin skuldsättning relativt fort, vilket öppnar upp för ytterligare förvärv tidigare än väntat.

Bear-scenario:

Konjunkturen drabbar bolaget hårdare än väntad och tillväxten kommande 10-15 år blir drabbad. Den lite höga skuldsättningen i kombination med pressade priser av en återkommande inflation (topp nummer två) pressar motiverade värderingen samt leder till att förvärv i närtid är ytterst osannolikt.

Fagerhult AB, som en framstående aktör inom belysningsindustrin, kommer sannolikt att gynnas av två betydande faktorer framöver – den ökande efterfrågan på energieffektiviserande produkter och de ökande regulatoriska kraven inom hållbarhetsområdet. Dessa faktorer kan spela en avgörande roll för Fagerhults tillväxt och konkurrenskraft i den snabbt föränderliga marknaden för belysningslösningar.

1. Efterfrågan på energieffektiviserande produkter:

I takt med att medvetenheten om klimatförändringar och hållbarhetsutmaningar ökar, blir energieffektivitet ett allt viktigare fokusområde för företag och konsumenter. Energibesparingar är inte bara ekonomiskt fördelaktiga utan även avgörande för att minska den globala energikonsumtionen och därmed minska koldioxidutsläppen.

Fagerhults erbjudande av energieffektiva belysningsprodukter placerar dem i en utmärkt position för att dra nytta av den växande efterfrågan. Genom att fortsätta utveckla och marknadsföra innovativa lösningar som minskar energiförbrukningen kan Fagerhult locka kunder som strävar efter att förbättra sin energieffektivitet och minska sin miljöpåverkan.

Energieffektiva belysningslösningar lockar inte bara privata kunder utan även kommersiella fastighetsägare, offentliga institutioner och industrianläggningar. Denna breda marknadspotential ger Fagerhult möjlighet att öka sin marknadsandel och expandera globalt.

2. Regulatoriska krav och hållbarhetslagstiftning:

Regulatoriska krav blir allt mer stringent när det gäller energieffektivitet och miljöprestanda för belysningsprodukter. Många länder och regioner har infört eller planerar att införa lagar och standarder som främjar användningen av energieffektiva belysningsalternativ. Som ett exempel har EU infört Ecodesign-direktivet och energietiketteringssystemet för att främja energieffektiva produkter och informera konsumenterna om produkters prestanda.

Fagerhults stora utbud av energieffektiva produkter gör att de kan uppfylla och överträffa dessa regulatoriska krav. Dess förmåga att anpassa sig till nya standarder och lagstiftning visar företagets engagemang för hållbarhet och att vara en ansvarsfull aktör inom branschen. Detta ger Fagerhult en konkurrensfördel gentemot mindre konkurrenter som kanske inte har lika omfattande och kompatibla sortiment.

Genom att vara i framkant när det gäller att följa och överträffa regulatoriska krav kan Fagerhult också stärka sitt varumärkesrykte som en pålitlig och hållbar leverantör, vilket kan resultera i lojala kunder och ett gott rykte på marknaden.

Sammanfattning:

Efterfrågan på energieffektiviserande produkter och de ökande regulatoriska kraven inom hållbarhetsområdet skapar gynnsamma förutsättningar för Fagerhult AB att expandera sin marknadsandel och stärka sin konkurrensposition. Genom att utveckla innovativa och energieffektiva belysningslösningar kan Fagerhult möta de växande behoven hos kunder och samtidigt uppfylla de strängare hållbarhetskraven. Som ett resultat kan Fagerhult vara välpositionerat för att dra nytta av tillväxtmöjligheterna i den dynamiska belysningsbranschen och stärka sin roll som en framstående aktör på den internationella marknaden.

5. Värdering

Historiskt har marknaden värderat Fagerhult något högre än vad jag skulle kalla för dess motiverade värde. Senaste 10 åren har bolaget värderats i snitt mellan 17 & 20 i P/E. Kalla det för Smålands-premie, ESG-premie eller helt enkelt en högre förväntan på tillväxt till följd av en relativt aggressiv skuldsättning.

Bild: P/E Snitt 5 & 10 år Fagerhult 2014-Q2 2023 (Källa: börsdata.se)

För att få en bättre bild av vad Fagerhult bör vara värt gör vi en enkel prognos över kommande 3 år. Detta baserat på historik, egna estimat samt estimat från andra källor såsom Pinpoint, börsdata etc. Vi bygger tre scenarion, där det huvudsakliga och grunden för vår värdering ligger under huvudscenariot, även kallat basvärdering i rapporten nedan.

Bild: VQM Faktablad över Fagerhult AB (Källa: VQM Consulting AB)

Vi har återigen använt vår tabell över motiverade P/E-tal på 15 års sikt, se nedan.

Bild: Tabell över motiverade PE-tal (Källa: Kvalitetsaktiepodden)

I vår basvärdering utgår vi från en ungefärlig tillväxttakt kommande 15 år runt 10-12% samt en EBIT-marginal runt 10-11%. Vi tror på en något starkare tillväxt kommande 2-3 år, dock finns en viss osäkerhet i detta på grund av konjunkturen. Detta till följd av en väldigt hög förväntad tillväxt inom LED-belysningsindustrin om 18% per år fram till 2030. Vi sätter en motiverat multipel på 15x och får ett estimerat värde på 76 SEK per aktie. I skrivande stund handlas aktien till 54-55 SEK per aktie, vilket innebär en relativt god säkerhetsmarginal om vi har fel.

Räknar vi med konsensus-estimat för 2024E samt samma multipel om 15x, ser bolaget rätt värderat ut idag (estimerat värde 59 SEK per aktie). Därav bör en investerare tro på en god tillväxt samt vara beredd att äga Fagerhult minst ett par år för att köpa.

Likt vi gjort i andra analyser gör vi även om omvänd diskonterad kassaflödesmodell. Förväntad årlig tillväxt på 10% per år i 15 år, samt en terminal tillväxt runt den riskfria räntan i perioden efter (30 år). Med dessa förväntningar bör aktien leverera en årlig avkastning runt 14-15% per år från dagens kurs.

Bild: Omvänd DCF baserat på konsensus (Källa: Börsdata.se)

6. ÖVRIGT

I samband med sin Q2 rapport föll Fagerhult relativt kraftigt för ett såpass stabilt bolag. Aktien var då uppe och nosade kring det motiverade värdet jag hittade då, vilket är varför det inte kom ett tips: bolaget såg helt enkelt fullvärderat ut tidigare baserat på mina estimat.

Bild: Insynshandel Fagerhult (Källa: Simply Wall Street)

Sedan dess har vi sett ytterligare köp av insynspersoner. Nettohandeln på 0-3 månaders sikt är positiv, vilket indikerar att dessa personer ansåg bolaget köpvärt från 50 till 67 SEK per aktie.

Bland största ägare hittar vi Investmentbolaget Latour, vilket vi gärna tar rygg på. Det är aldrig dumt att se ett av Sveriges finaste investmentbolag som storägare i ett case man tittar på. I detta fall äger Latour nästan hälften av bolaget, 47,9% av kapitalet & rösterna för att vara exakt.

Strax innan denna analys färdigställdes kom även Affärsvärlden med en positiv analys med väldigt snarlik slutsats vilket känns bra.

7. Sammanfattning & Översikt

Riktkurs Köp: 52-55 SEK

Riktkurs Sälj Lång: 76 SEK

Bedömd Kortsiktig Risk (<12 Månader): 4

(max. 2% av ditt kapital att investera)

Bedömd Långsiktig Risk (+1 år): 2

(max. 4% av ditt kapital att investera)

Fördelar:

- Potentiellt ESG-case

- Kvalitetsbolag

- Rimlig till låg värdering

- Låg grad av bevakning på bolaget

- Insynsköp

- Latour som storägare

Nackdelar:

- Svårt att se trenden i fria kassaflödet (mycket M&A)

- Skuldsättning på gränsen till hög (men sjunkande)

- Instabil utdelningshistorik

- Svagt kortsiktigt sentiment

VQM Riskskala:

1 – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

2 – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

3 – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

4 – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

5 – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.

Jag kommer att ta position i Fagerhult nu på Onsdag (2023-08-02) under förutsättning att jag kan handla runt 53-55 SEK per aktie.

När aktien närmar sig mitt motiverade värde (givet att inget hänt som får mig att höja motiverade värdet) kommer jag att sälja hälften av positionen samt stoppa andra halvan i byrålådan. Detta är ett bolag jag är bekväm med att äga riktigt länge givet att inget drastiskt sker med verksamheten.

Då detta är ett ganska litet bolag, och vi ser hur stor skillnad det är i år mellan avkastningen på stora och små bolag, har jag svårt att se detta som en kortsiktig spekulation. Jag ser det som en investering på ca 2-3 års horisont.