Följande text ingår under vår samling ”Utbildning”. Här skriver jag av mig om intressanta saker inom finans & investering och hoppas på att kunna lära er läsare något, samtidigt som jag får utmana mina egna tankar. Man lär sig otroligt mycket på att försöka lära andra, då man måste strukturera, förklara & visa sina tankesätt och gärna backa upp dem med data eller förklaringsmodeller.

Att skapa aktieägarvärde är grundläggande för ett börsbolags existens och utgör en av dess främsta uppgifter.

Låt oss definiera aktieägarvärde som den situation där ett företag genererar en avkastning på investerat kapital som överstiger avkastningskravet, det vill säga kapitalkostnaden. Företag som inte lyckas uppnå detta riskerar att misslyckas på lång sikt. En hög avkastning på kapital, särskilt i jämförelse med branschstandarder, indikerar ofta konkurrensfördelar och hög kvalitet – något som är särskilt intressant för långsiktiga investerare.

1. Aktieägarvärde genom kapitalavkastning

Ett företags framgång är vanligtvis resultatet av flera faktorer, som operativ effektivitet, värdeskapande och ledningens förmåga att allokera kapital på ett strategiskt sätt. En av dessa faktorer är avkastning på investerat kapital (ROIC, return on invested capital), vilket enligt vår mening ofta förbises av många investerare.

Ett företag genererar verkligt värde endast när avkastningen på investerat kapital (ROIC) överstiger den viktade kapitalkostnaden (WACC, weighted average cost of capital). Det är viktigt att komma ihåg att investeringar sällan ger positivt kassaflöde på kort sikt. Men om detta inte uppnås över tid riskerar företaget att förstöra värde snarare än att skapa det. Tillväxt skapar värde endast om avkastningen på nytt investerat kapital (RONIC, return on new invested capital) överträffar avkastningskravet.

2. Mer än bara ett papper – ett verktyg för kapitalallokering

När du köper en aktie, köper du inte bara ett värdepapper på börsen, utan en ägarandel i ett företag med potential att skapa värde. En långsiktig investerare bör därför se aktien som ett verktyg för kapitalallokering snarare än bara ett värdepapper. Detta innebär i praktiken att investeraren överlåter beslut om hur företagets kassaflöde ska omfördelas till bolagets ledning. Därför är det viktigt för aktieägarna att förstå hur och var företaget väljer att allokera sitt kapital. För att göra detta kan följande nyckeltal vara till hjälp.

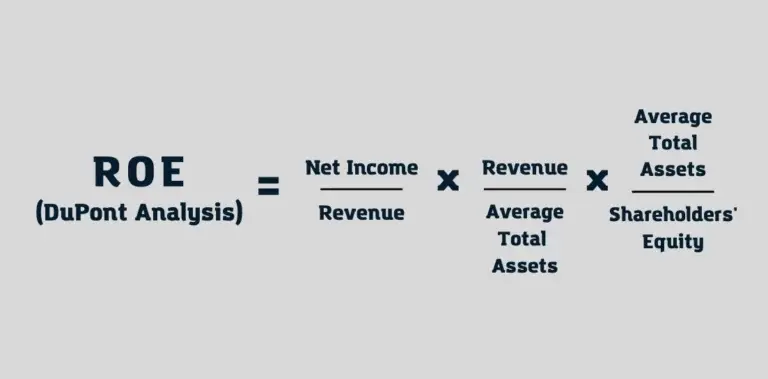

2.1 ROE (Return on Equity)

Avkastning på eget kapital (ROE) är ett av de mest välkända måtten för kapitalavkastning. Det är enkelt att beräkna och kan exempelvis bestämmas genom att multiplicera kapitalomsättningshastigheten med vinstmarginalen & finansiella hävstången. ROE visar relationen mellan ett företags nettoresultat och det kapital som ägarna har investerat i verksamheten. För investerare är ROE ett centralt mått på kapitalavkastning och särskilt relevant för att utvärdera banker.

Eget kapital beräknas genom att subtrahera skulderna från företagets totala tillgångar i balansräkningen. Med andra ord: balansomslutning minus kortfristiga skulder och långfristiga skulder. Eget kapital kan även delas upp i olika komponenter, exempelvis: aktiekapital, balanserade vinstmedel, aktielån (såsom hybridlån), uppskrivningsfond samt övrigt eget kapital.

I beräkningen av avkastning på eget kapital (ROE) används vanligtvis nettoresultatet dividerat med genomsnittligt eget kapital. Detta mått beskriver företagets förmåga att generera avkastning på det egna kapital som funnits tillgängligt under räkenskapsåret.

Ett problem med ROE är att nettoresultatet inte alltid är den bästa indikatorn på det fria kassaflöde som ett företag genererar. Dessutom tar ROE inte hänsyn till företagets skuldsättning, vilket innebär att ett företag kan förbättra sin avkastning på eget kapital genom att öka sin belåning.

Enligt finansiell teori bestäms värdet på en aktie av nuvärdet av dess framtida fria kassaflöden. Trots detta tenderar marknaden ofta att fokusera på nettoresultatet, exempelvis vinst per aktie (EPS), och därmed på ROE-förhållandet på kort sikt. Att förlita sig enbart på nettoresultatbaserade nyckeltal som ett mått på värdeskapande kan dock leda till en kortsiktig och missvisande bedömning. En växande EPS innebär inte nödvändigtvis att verksamheten skapar långsiktigt värde för sina aktieägare.

Detta beror på att EPS inte beaktar hur mycket kapital som krävs för att generera nettoresultat eller fria kassaflöden, samt vad detta kapital har kostat. Dessa faktorer är avgörande för att säkerställa ett hållbart och långsiktigt skapande av aktieägarvärde.

Notis: Om du tittar på ROE och frågar mig vilket som är den viktigaste av dessa tre värdedrivare så skulle jag säga kapitaleffektiviteten (omsättning / totala tillgångar). Marginaler kommer och går, finansiell hävstång är ett tve-eggat svärd men ett bolag som fokuserat på att investera i så effektiva tillgångar som möjligt är ofta en god indikation på kvalitet. Vi ser även mer uthållighet i effektivitet än marginaler över tid (baserat på historisk data).

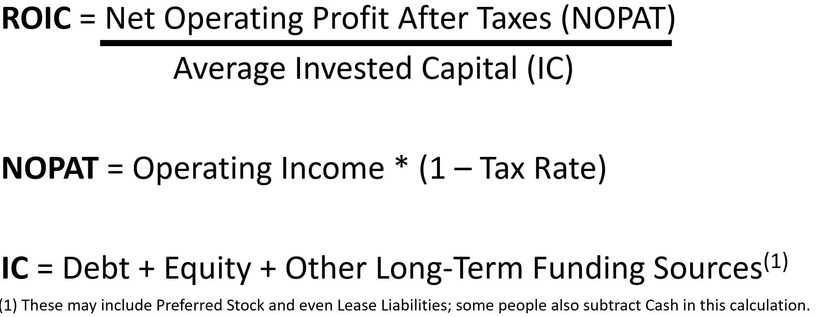

2.2 ROIC (Return on Invested Capital

Ett alternativt sätt att beräkna avkastning på investeringar är att använda ROIC. Denna metod utgår från NOPAT (Net Operating Profit After Tax), vilket är rörelseresultatet justerat för kassaflödesbaserade driftskatter.

Enligt vår bedömning är ROIC det bästa måttet på avkastning för en långsiktig investerare. Medan nettoresultatet utgör den nedersta raden i resultaträkningen, kan det påverkas av bokföringsmässiga oegentligheter som förvränger ROE. Nettoresultatet kan också påverkas av engångsposter, kapitalstruktur, skattesatser i olika länder, förändringar i marknadsvärde och alternativa redovisningsmetoder.

Eftersom rörelseresultatet, som används i ROIC, ligger högre upp i resultaträkningen, anser vi att det ger en mer pålitlig bild av de kassaflöden som är relevanta för aktieägarna. Det återspeglar även företagets kapacitet att skapa värde på ett mer heltäckande sätt jämfört med andra resultatmått.

Investerare bör också uppmärksamma ROIC eftersom det ger insikt i ett företags förmåga att effektivt omallokera kapital. Precis som med andra avkastningsmått kräver ROIC att företaget kan generera en tillräcklig avkastning för att dess lönsamhet ska kunna bedömas. Dock är ROIC ofta mindre användbart för företag i tidiga utvecklingsfaser, där det kan vara svårt att bedöma dess betydelsefullhet.

Notera även att Investerat Kapital (nämnaren) ofta inte inkluderar kassan. Detta för att det helt enkelt inte är kapital som är investerat. Därav ger måttet även en mer rättvis bild av bolag med stora kassa-positioner.

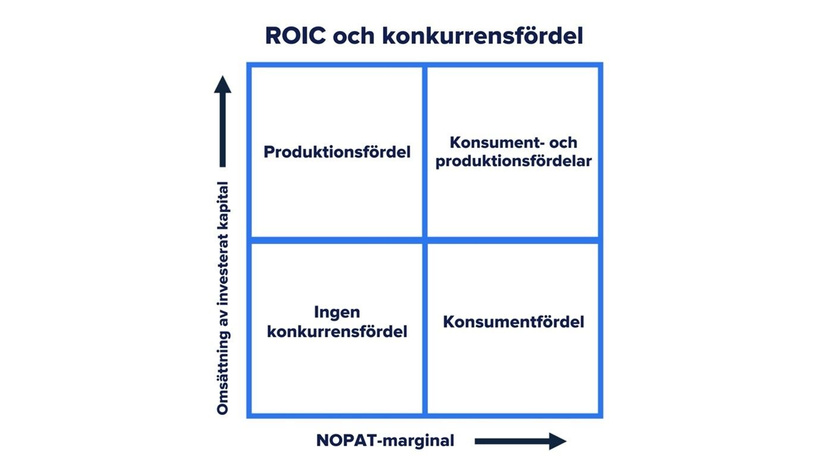

Byggstenarna i DuPont-analysen av ROIC kan illustreras med hjälp av en fyrfältstabell, som nedan. Enligt Maboussins fyrfält visar en hög rörelsemarginal på en tydlig konsumentfördel, medan en snabb kapitalomsättning indikerar en produktionsfördel. När dessa två faktorer kombineras, resulterar det i både en stark konsumentfördel och en betydande produktionsfördel.

Bild: DuPont Analys av ROIC (Källa: Inderes)

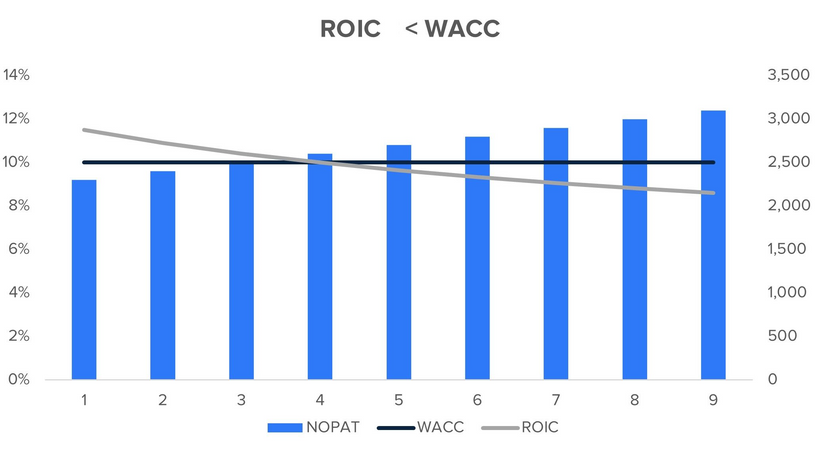

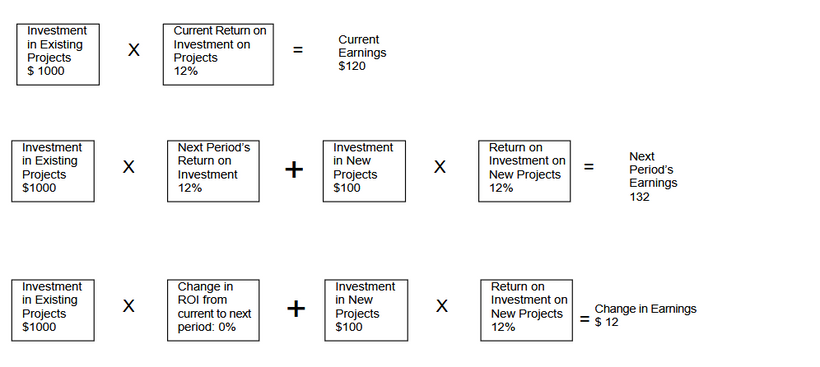

I följande grafer illustrerar vi hur tillväxt inte skapar värde, utan snarare förstör det, när avkastningen på nytt investerat kapital faller under kostnaden för det kapital som krävs.

I grafen nedan ökar bolagets rörelseresultat efter skatt, eller NOPAT, stadigt under perioden. Vi ser dock att tillväxten inte har skett utan kostnader eftersom ROIC faller under kapitalkostnaden under det fjärde året. Detta beror på att bolaget har investerat i sin verksamhet med lägre avkastning på kapital än vad kapitalet kostat. Så i det här fallet ger inte enbart utvecklingen av NOPAT en fullständig bild av verksamhetens förmåga att skapa värde.

I detta fall har vinsttillväxten ur aktieägarens synvinkel varit destruktiv för aktieägarvärdet.

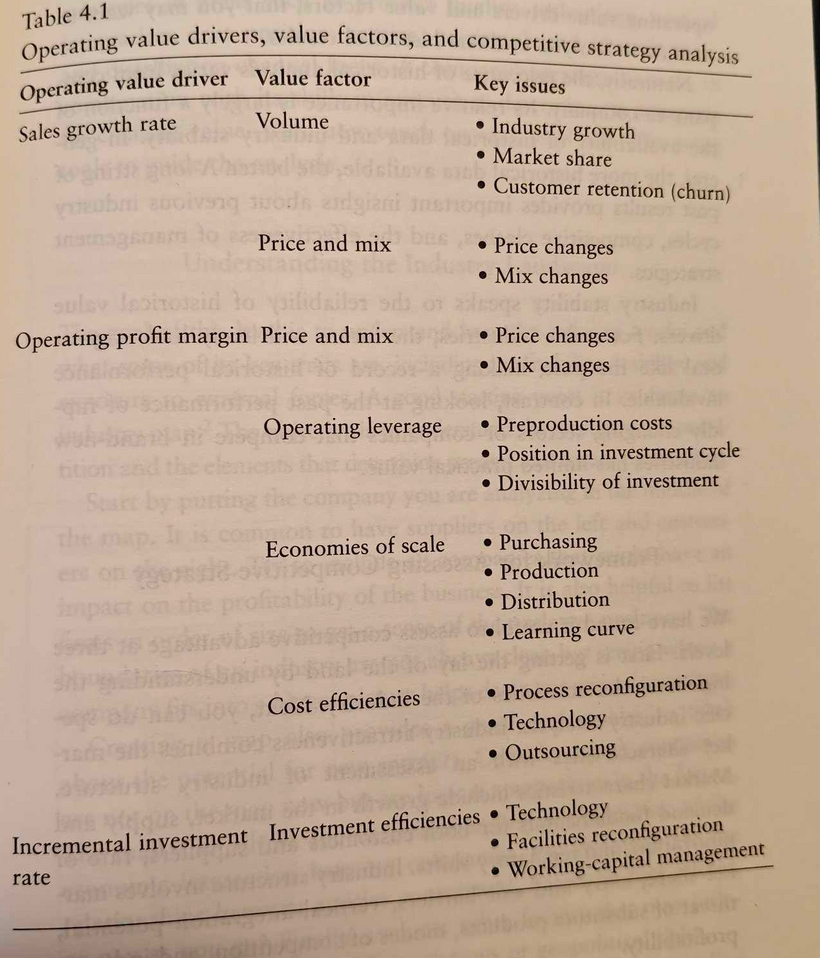

2.2.1 Värdedrivare – vart hamnar ROIC framåt?

Tabellen nedan illustrerar operativa värdedrivare, deras tillhörande värdefaktorer och nyckelfrågor, med fokus på hur dessa påverkar ett företags konkurrensstrategi.

Försäljningstillväxt kan delas upp i volym, pris och mix. Volymen påverkas av faktorer som branschens tillväxt, marknadsandelar och kundlojalitet (eller churn). Pris och mix, å andra sidan, reflekterar förändringar i produktpriser och sammansättningen av produkter eller tjänster som företaget erbjuder.

Rörelsemarginalen delas också in i pris och mix samt andra faktorer som operativ hävstång. Operativ hävstång handlar om hur förproduktionskostnader, investeringarnas position i livscykeln och delbarheten i investeringar påverkar företagets lönsamhet.

Skalekonomi är en viktig värdedrivare som påverkar områden som inköp, produktion, distribution och lärandekurvan. Effektiva kostnadsbesparingar genom förbättringar i processer, teknik och outsourcing bidrar också till ett företags konkurrensfördel.

Slutligen berörs vikten av effektiva investeringar i nya projekt och verksamheter. Investeringar i teknologi, omstrukturering av anläggningar och effektiv hantering av rörelsekapital är centrala för att driva långsiktigt värdeskapande.

Denna ramverkstabell fungerar som en guide för att analysera och förstå de nyckeldrivkrafter som formar ett företags lönsamhet och strategi, men även driver deras inneboende värde.

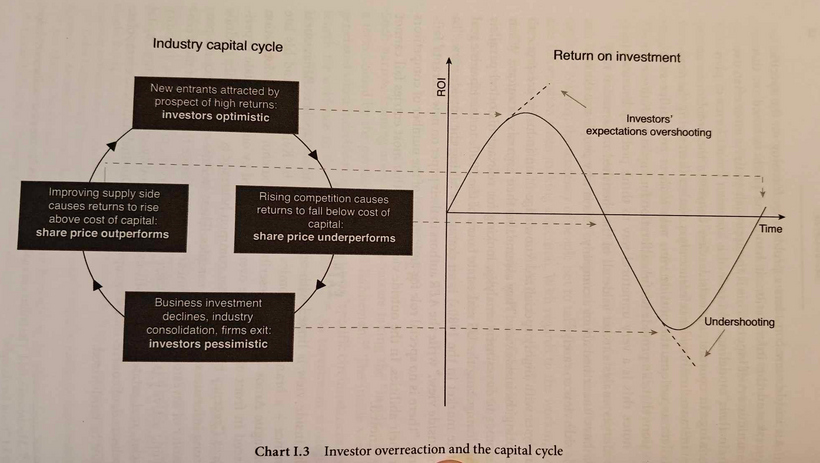

2.3 Extrapolering – kapitalcykeln & dess problematik

Nedanstående bild är tagen ur Capital Returns av Marathon Capital.

Kapitalcykeln beskriver hur kapitalflöden inom en industri påverkar avkastning, investerarförväntningar och aktiekurser över tid. Cykeln börjar ofta med en fas av optimism där höga avkastningsmöjligheter lockar nya aktörer in i marknaden. Den ökade tillgången leder till förbättrad utbudssida, vilket pressar upp avkastningen över kapitalkostnaden och resulterar i att aktiekurser överträffar marknaden.

När fler aktörer kliver in på marknaden intensifieras konkurrensen. Detta minskar lönsamheten och pressar avkastningen under kapitalkostnaden, vilket får aktiekurserna att prestera sämre än marknaden. I denna fas tenderar investerare att överreagera negativt och bli pessimistiska.

Den negativa trenden leder till att investeringar minskar, företag lämnar marknaden, och konsolidering sker inom industrin. Detta minskar konkurrensen och lägger grunden för återhämtning. När avkastningen åter börjar stiga och investerare inser den förbättrade situationen, kan optimismen återigen ta fart, och cykeln startar om.

Den högra delen av diagrammet visar investerarförväntningarnas överreaktioner, både i form av överskjutning (när avkastningen tillfälligt överstiger realistiska nivåer) och underskjutning (när pessimismen får avkastningen att upplevas sämre än den faktiskt är).

Kapitalcykeln betonar vikten av att förstå dynamiken mellan tillgång, efterfrågan och investerarförväntningar, och fungerar som ett värdefullt ramverk för att förutse och navigera i marknadsfluktuationer.

Detta gör att det är ytterst tveksamt att extrapolera historisk ROIC in i framtiden utan att förstå hur konkurrensen ser ut eller vart bolaget & dess bransch ligger i kapitalcykeln.

Om man ska extrapolera gäller det att fånga en hel cykel, vilket ofta tar mer än 10 år av data om inte mer beroende på hastigheten i svängningen i den enskilda branschen.

Ett ramverk för ungefär vart de är i kapitalcykel

För att få en känsla huruvida branschen befinner sig i den överoptimistiska ”overshoot-fasen” eller den överpessimistiska ”undershoot-fasen” ser jag följande som intressanta faktorer att kika på.

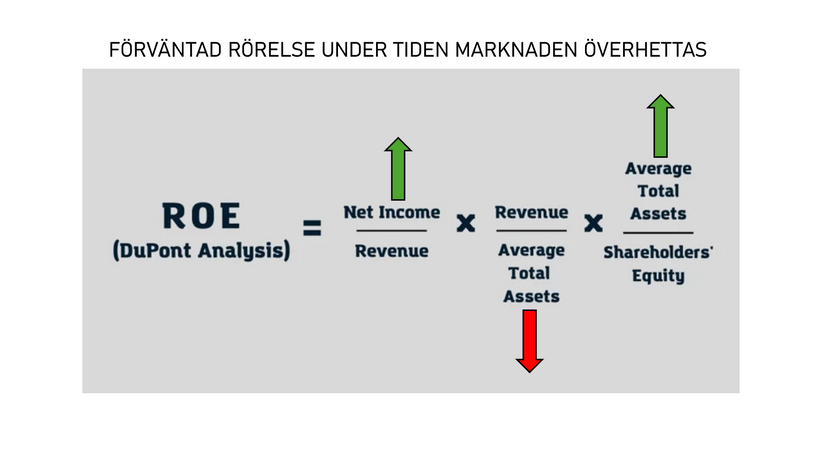

Vi börjar i DuPont-analysen av ROE. Varför ROE och inte ROIC? För modellen är något lättare att förstå och fångar det viktigaste för vårt syfte just nu.

Vinstmarginalen (net income / revenue): En bransch överhettas eller överkorrigerar uppåt generellt i takt med att vinstmarginalerna ser attraktiva och ökande ut. Ser det ut att tjäna ”lätta” pengar kommer fler konkurrenter att försöka slå sig in, och saknas det vallgravar kommer de göra det. Under en period kommer marginalerna öka och alla aktörer är nöjda.

Kapitalomsättningen (Revenue / Assets): Ett mått på effektivitet, hur mycket omsättning går det att klämma ur varje krona i tillgångar. I takt med att marknaden överhettas fokuserar bolagsledningar allt mindre på kapitaleffektivitet, då yran driver de till att försöka växa, ta marknadsandelar och maximera kronor in, inte effektivisera kronor ut. Därav väntas denna sjunka.

Finansiella hävstången (Tillgångar / Eget Kapital): I takt med att marknaden blir allt hetare blir bolagsledningar allt mindre försiktiga i sin allokering & finansiering. Lån tas ut för att finansiera projekt och eget kapital sjunker i relation till de ökande skulderna.

Men kapitalismen & konkurrens kommer inte låta dessa goda tider förbli goda tider för evigt. Konkurrensen ökar, balansräkningar blir större och svårhanterliga och stora investeringar skapar skillnader mellan redovisad vinst & kassaflöde. Följande indikatorer utöver ROE DuPont kan ge en indikation på en överhettad marknad:

1. Tillgångstillväxten är hög, högre än historiskt snitt

2. CapEx ökar i förhållande till Av-och nedskrivningar

3. Stora gap mellan vinst & fritt kassaflöde

4. Antalet IPO:er i sektor & industrin ökar

5. Tillväxten i emissioner & inflöde av kapital via skulder är stor eller ökar

För eller senare blir utbudet för stort på marknaden, man har totalt bara fokuserat på efterfrågan och potentiella vinstmarginaler.

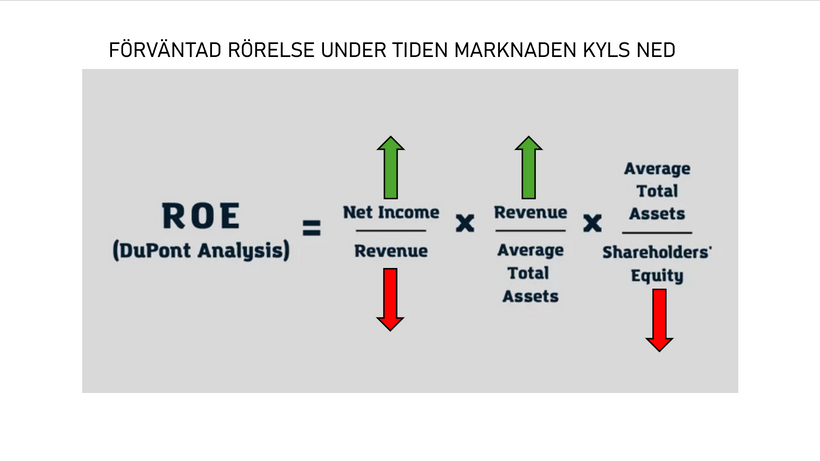

Vinstmarginalen (net income / revenue): När utbudet blivit för stort & konkurrensen om vinstmarginalerna ökat kommer allt annat lika sagda marginaler sjunka. Jag har dock ritat in en grön, uppåtpil: Bolag med starka vallgravar har en tendens att kunna behålla eller öka sin marginal i dessa mer pessimistiska tider.

Kapitalomsättningen (Revenue / Assets): När marginalerna sjunker tvingas bolagsledningen äntligen tänka på vad och hur mycket man stoppar in i varje projekt. Effektivitet blir buzz-word #1.

Finansiella hävstången (Tillgångar / Eget Kapital): Med sämre utsikter för branschen är tidigare balansräkningar inte längre rättfärdigade eller hållbara. Resurser skalas ned, skrivs av, och vi ser ofta en konsolidering i marknaden där starkare aktörer tömmer ur balansräkningen hos sämre, svagare aktörer.

3. Avkastning på kapital = Fundamental drivare av tillväxt

Med både historiska data och analytikers uppskattningar är tillväxt en exogen variabel som påverkar värdet, men som är frikopplad från företagets operativa detaljer. Det mest tillförlitliga sättet att integrera tillväxt i värdet är att göra den endogen, det vill säga att göra den till en funktion av hur mycket ett företag återinvesterar för framtida tillväxt och kvaliteten på dessa återinvesteringar. Vi börjar med att undersöka sambandet mellan fundamenta och tillväxt i eget kapital, och går sedan vidare till att titta på faktorerna som påverkar tillväxten i rörelseresultatet.

Det enklaste förhållandet som bestämmer tillväxt är ett baserat på behållningsgraden (andelen vinster som behålls i företaget) och avkastningen på eget kapital i dess projekt. Företag som har högre behållningsgrader och genererar högre avkastning på eget kapital bör ha mycket högre tillväxttakt i vinst per aktie än företag som inte delar dessa egenskaper.

Således förankras tillväxten till bolagets fundamenta, samt vi slipper förlita oss på historiska tillväxtsiffror som är notoriskt opålitliga. Istället behöver vi fokusera in oss på två parametrar:

Mängd nytt investerat kapital:

Till skillnad från historisk tillväxt finns viss ”autokorrelering” i hur stor del av bolagets vinster som behålls. På ren svenska: ett bolag som delat ut 50% av vinsten historiskt har en tendens att fortsätta dela ut ca 50% av vinsten i framtiden.

För att snäva in vad vi tror framåt kan vi både titta på historiken, men även på vad bolagets finansiella mål säger. Många bolag har nämligen ett utdelningsmål, som blir inversen för hur mycket kapital som istället går till investeringar:

Retention Ratio% = 1 – Payout Ratio%

Så Om ett bolag har historiskt delat ut mellan 25% och 30% och har som mål att dela ut 30% av överblivna vinster över tid kan vi räkna med att 70% av årets vinster kommer att återinvesteras.

Dock bör man räkna med att bolaget förr eller senare rör sig mot ett bransch-medel eller liknande, då ett bolag idag som ser massa möjligheter till tillväxt (och således delar ut väldigt lite) kommer inte ha samma möjligheter framgent. Medel/median för bransch, sektor eller hela index kan vara relevanta måttstockar att se bolaget över tid röra sig mot.

Avkastning på Kapital framåt:

Som vi nämnt tidigare ovan är det dock bra mycket svårare att förutspå avkastningen på kapital framåt. Vallgravar, som är ofta svåra att se vid första anblick, kan hålla avkastningen över kostnaden för kapital under en längre period än för de flesta bolag, men majoriteten av bolag utsätts för följande:

- Svängningar i kapitalcykeln (se ovan)

- Ökad konkurrens

- Svårighet att hitta investeringar som ger ”impact” ju större bolaget blir

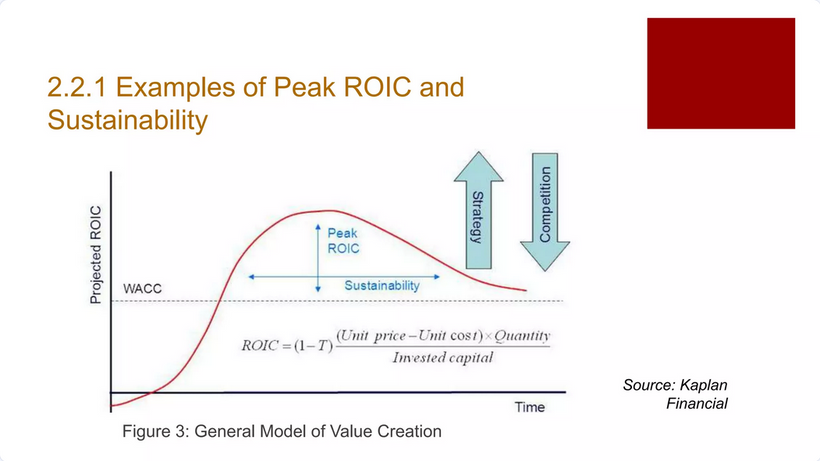

Följande bild av Kaplan Financial illustrerar detta väl, hur ROIC över tid rör sig mot kostnaden för kapital (WACC). Sund bolagsstrategi & vallgravar kan hålla uppe ROIC, men konkurrensen kommer vara drivande i att hålla ned lönsamheten.

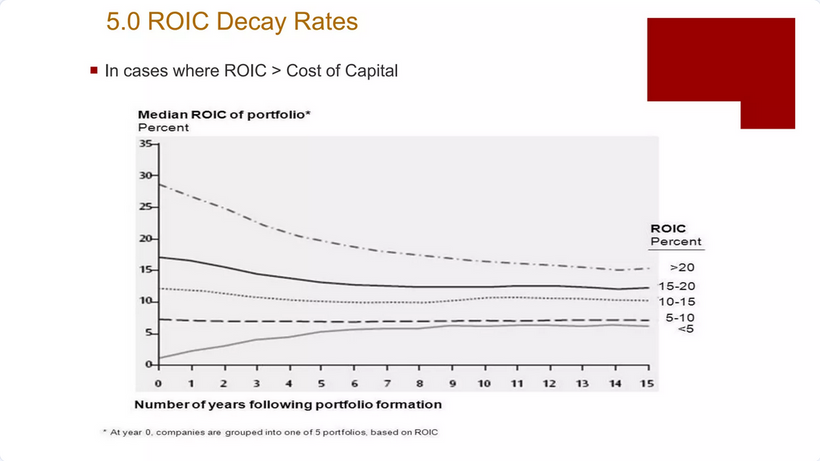

Detta ser vi även i empiriska studier: Vi konstruerar 5 portföljer:

- Bolag vars ROIC > 20%

- ROIC 15-20%

- ROIC 10-15%

- ROIC 5-10%

- ROIC <5%

Bild: Bolag vars ROIC > WACC över tid (Källa: Kaplan Financial)

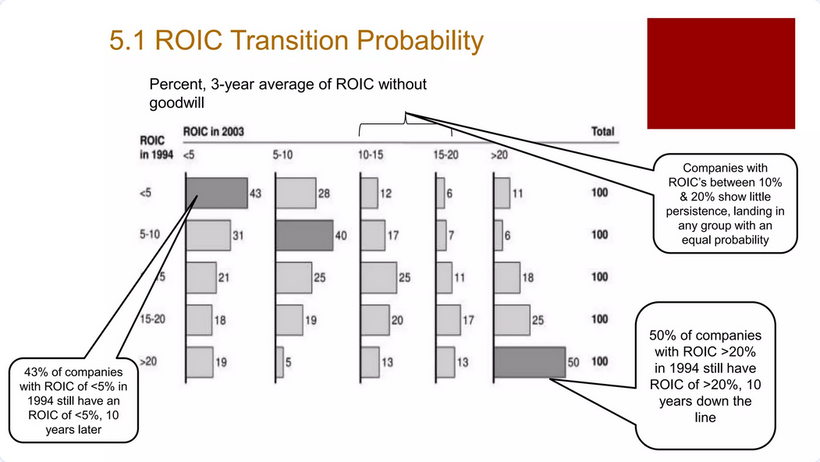

Vi ser hur efter 15 år har portföljerna allt mer konvergerat. Bolag med väldigt låga och väldigt höga ROIC har en tendens att ”återgå” till mer normala nivåer i snabbare takt, medans bolag i mitten-facken har en tendens att hålla sig över tid. Men detta är på aggregerad nivå, hur ser fördelningen ut?

Som vi ser visar bolag med ROIC mellan 10% & 20% låg uthållighet och hade en tendens att landa i någon av de andra grupperna med lika sannolikhet.

Hälften av bolag med ROIC >20% hade fortfarande >20% 10 år senare, vilket visar att vissa bolag (troligen de med vallgravar) fortsätter att tjäna långt över sin kostnad för kapital.

43% av bolag med ROIC <5% hade fortfarande <5% 10 år senare, vilket visar att bolag med väldigt dålig lönsamhet tenderar att fortsätta vara ”dåliga bolag”.

Frågor att ställa sig när man estimerar ROE/ROIC framåt:

1. Är bolaget i en bransch eller sektor som historiskt, över riktigt långa perioder, haft hög ROE/ROIC?

2. Är bolaget i en bransch eller sektor vars kapitalcykel tillfälligt ger sken av onormalt hög eller låg ROE/ROIC?

3. Vad har bolaget presterat historiskt, och finns det några vallgravar som pekar på att OM bolaget har en väldigt hög ROE/ROIC, att detta kommer fortsätta in i framtiden? Följande kan vara vallgravar:

- Kostnadsledarskap

- Varumärkesstyrka

- Patent

- Byteskostnader

- Storleksfördelar

- Nätverksfördelar

OBS: Om historiken inte visar en ROE/ROIC som överstiger dess konkurrenter har bolaget troligen ingen vallgrav. Läs gärna The Five Rules of Successful Stock Investing av Pat Dorsey för en mer gedigen genomgång av vallgravar.

4. Kan bolaget expandera i andra områden eller ny geografi för att hålla uppe ROE/ROIC över tid?

5. Hur länge kan bolaget växa snabbare än breda ekonomin?

Som synes är det inte det lättaste att prognostisera framtida lönsamhet, MEN det är definitivt lättare än att på måfå försöka estimera framtida tillväxt.

Ett sista råd: det är bättre att vara försiktigt konservativ. De flesta bolag kommer inte vara ett Microsoft, Nvidia, Google eller Amazon.

4. Sammanfattning

- Ett företag genererar verkligt värde endast när avkastningen på investerat kapital (ROIC) överstiger den viktade kapitalkostnaden (WACC, weighted average cost of capital). Utan det är framtida tillväxt värdelöst eller rent värdeförstörande

- ROE/ROIC är måtstockar på hur duktiga bolaget är på kapitalallokering, vilket fler investerare bör fokusera på

- I en DuPont-analys av ROE ser vi kapitaleffektiviteten (omsättning/totala tillgångar) som den viktigaste faktorn långsiktigt, och den mest hållbara lönsamhets-faktorn

- ROIC är ett något bättre mått som tittar mer på verksamhetens resultat, samt justerar för kassan i bolaget

- Kapitalcykeln påverkar nuvarande lönsamhetsnivåer och gör det farligt att extrapolera för snabbt och för långt

- Avkastning på kapital är en fundamental drivare av framtida tillväxt

- För att hålla konsekvent hög ROE/ROIC krävs en vallgrav. Lockas inte för snabbt av branscher med hög ROE/ROIC, de kommer ofta med hög WACC (hög kapitalkostnad)

André Granström [VQM]