Inledning

De flesta aktieintresserade har hört talas om värdeinvesteringar — strategin att köpa aktier som handlas till låga multiplar i förhoppningen att marknaden underskattar deras värde. Färre känner till kvalitetsfaktorn, trots att den akademiska forskningen visar att den har minst lika stor förklaringskraft för framtida avkastning. I korta drag handlar kvalitetsfaktorn om att bolag med hög lönsamhet, stabil tillväxt, låg risk och sund kapitalallokering historiskt har gett påtagligt högre riskjusterad avkastning än bolag med motsatta egenskaper — så kallade ”skräpbolag”.

Två banbrytande studier har lagt grunden för vår förståelse av kvalitetsfaktorn. Den första är Robert Novy-Marx artikel ”The Other Side of Value: The Gross Profitability Premium” (2013), som visade att bruttovinst i förhållande till tillgångar har ungefär samma förmåga att förutsäga framtida aktieavkastning som det klassiska nyckeltalet pris-till-bok. Den andra är Clifford Asness, Andrea Frazzinis och Lasse Pedersens studie ”Quality Minus Junk” (2013), som tar ett bredare grepp och definierar kvalitet som en sammansatt egenskap bestående av lönsamhet, tillväxt, säkerhet och utdelningspolicy. En tredje, nyare studie — Rob Arnott, Campbell Harvey med fleras ”Fundamental Growth” (2025) — visar dessutom att tillväxt bör mätas med fundamentala mått snarare än värderingsmultiplar, och att portföljer byggda på denna princip avsevärt överavkastar traditionella tillväxtindex.

Den här artikeln sammanfattar vad forskningen säger om kvalitetsfaktorn, hur den presterat historiskt, varför premien tycks existera och vad det kan innebära för dig som sparare. Vi presenterar också VQM:s eget kvalitetsramverk — en kvantitativ modell som omsätter de akademiska insikterna till ett praktiskt analysverktyg.

Vad är kvalitetsfaktorn?

Att definiera kvalitet kan låta subjektivt, men forskningen erbjuder ett konkret ramverk. Utgångspunkten är enkel: vilka egenskaper borde, allt annat lika, göra att en investerare är villig att betala ett högre pris för en aktie?

Asness, Frazzini och Pedersen utgår från Gordons utdelningsmodell — en grundläggande värderingsmodell som säger att en akties pris relativt dess bokförda värde beror på fyra faktorer: lönsamhet, tillväxt, avkastningskrav (som hänger samman med risk) och utdelningsandel. Utifrån denna modell definierar de kvalitet genom fyra delkomponenter:

Lönsamhet mäts genom en rad nyckeltal: bruttovinst i förhållande till tillgångar, avkastning på eget kapital (ROE), avkastning på totalt kapital (ROA), kassaflöde i förhållande till tillgångar, bruttomarginal samt hur stor andel av vinsten som utgörs av kassaflöde snarare än periodiseringar (låga accruals). Varje mått omvandlas till en standardiserad rangordning, ett så kallat z-score, och sedan skapas ett sammansatt mått genom att medelvärdet av samtliga enskilda z-scores beräknas. Denna metod säkerställer att inget enskilt nyckeltal dominerar resultatet.

Tillväxt definieras som den femåriga tillväxten i vart och ett av lönsamhetsmåtten. Det är alltså inte omsättningstillväxt i sig som mäts, utan hur lönsamheten utvecklas över tid.

Säkerhet fångas genom både marknadsbaserade mått — som aktiens beta och idiosynkratisk volatilitet — och fundamentala mått som skuldsättningsgrad, kreditrisk (Altmans Z-score och Ohlsons O-score) samt volatiliteten i avkastningen på eget kapital. Tanken är att säkrare bolag, allt annat lika, borde värderas högre.

Utdelningspolicy mäts genom nettoutdelning i förhållande till vinst, samt genom att studera om bolaget emitterar eller återköper aktier och skulder. En hög utdelningsandel kan ses som ett tecken på aktieägarvänligt beteende — fria kassaflöden som delas ut minskar risken för att ledningen slösar bort kapitalet på värdeförstörande projekt, något som finansforskaren Michael Jensen lyfte redan 1986.

De fyra komponenterna viktas lika och summeras till ett enda kvalitetspoäng per aktie.

Robert Novy-Marx förespråkar å sin sida ett enklare mått: bruttovinst i förhållande till totala tillgångar (gross profits-to-assets). Hans argument är att bruttovinst — intäkter minus kostnad för sålda varor — är det renaste måttet på verklig ekonomisk lönsamhet. Ju längre ner man går i resultaträkningen, desto mer ”förorenat” blir måttet av poster som inte speglar den underliggande affärskraften. Ett bolag som investerar kraftigt i forskning och utveckling eller i att bygga sin organisation via marknadsföring kan till exempel ha lägre nettoresultat än en konkurrent med svagare affär — trots att det förstnämnda bolaget egentligen är mer lönsamt i ekonomisk mening.

Hur har kvalitetsaktier presterat?

Avkastning i USA och globalt

Resultaten från forskningen är anmärkningsvärt konsekventa. Asness, Frazzini och Pedersen studerar ett brett dataset med 39 308 aktier i 24 utvecklade länder mellan 1956 och 2012 (för USA) respektive 1986–2012 (globalt).

När aktier sorteras i tio grupper baserat på sitt kvalitetspoäng visar det sig att de högst rankade kvalitetsaktierna ger klart högre avkastning än skräpbolagen längst ner. Avkastningsskillnaden mellan högsta och lägsta kvalitetsgruppen uppgår till mellan 47 och 68 baspunkter per månad beroende på dataurvalet — det vill säga ungefär 5,6 till 8,2 procent per år i rå avkastningsskillnad.

Men det mest slående är vad som händer när man justerar för risk. Kvalitetsaktier har nämligen lägre marknadsrisk (beta) och lägre exponering mot de traditionella riskfaktorerna storlek, värde och momentum. När Asness och medförfattare justerar för dessa faktorer blir överavkastningen ännu större. I det amerikanska datasetet genererar deras QMJ-faktor (Quality Minus Junk, som köper kvalitetsaktier och blankar skräpaktier) en fyrafaktor-alfa på ungefär 66 baspunkter per månad, med ett t-värde på 11,2 — ett extremt starkt statistiskt resultat. I det globala datasetet landar fyrafaktor-alfan på runt 45 baspunkter per månad.

Vad är alfa och t-värde? Alfa är den avkastning som inte kan förklaras av kända riskfaktorer — den ”extra” avkastningen utöver vad man förväntar sig givet den risk portföljen tar. T-värdet mäter den statistiska signifikansen: ett t-värde över 2 brukar betraktas som statistiskt signifikant, och värden över 5 anses mycket starka. Att QMJ-faktorn uppvisar t-värden runt 11 innebär att det är extremt osannolikt att resultatet beror på slumpen.

Novy-Marx finner liknande resultat med sitt enklare lönsamhetsmått. En strategi som köper de mest lönsamma bolagen (mätt med bruttovinst/tillgångar) och blankar de minst lönsamma ger en Fama-French-trefaktoralfa på 52 baspunkter per månad (t-värde 4,49). Och detta trots att de lönsamma bolagen ser ut som typiska tillväxtaktier med låga pris-till-bok-tal.

Konsistens över länder och tidsperioder

QMJ-faktorn levererar positiv avkastning i 23 av 24 studerade länder. Det enda undantaget är Nya Zeeland — en av de minsta marknaderna i urvalet. I 17 av 24 länder är den riskjusterade avkastningen statistiskt signifikant, vilket är anmärkningsvärt med tanke på att många enskilda marknader har begränsade datamängder. Resultaten håller dessutom över olika tidsperioder och i både små och stora bolag.

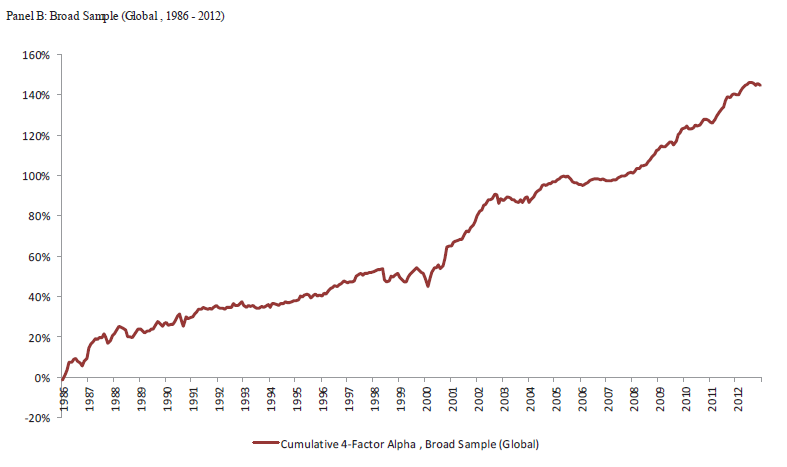

Bild1: grafen som visar den kumulativa överavkastningen avkastningen för QMJ-faktorn globalt över tiden (1998–2012) (Källa: Asness et al, 2013)

Kvalitet under kriser — flykt till kvalitet

En viktig fråga är hur kvalitetsaktier beter sig i nedgångar. Om höga avkastningar helt enkelt berodde på att kvalitetsaktier är riskabla borde de falla kraftigt i kriser. Forskningen visar motsatsen.

QMJ-faktorn presterar bra under lågkonjunkturer, kraftiga börsnedgångar och perioder med hög marknadsvolatilitet. Snarare än att uppvisa ”svansrisk” visar faktorn tecken på en mild ”flight to quality”-effekt: i extrema nedgångar faller skräpbolagen mer än kvalitetsbolagen, även efter justering för beta. Studien finner till och med en svagt positiv konvexitet, det vill säga att QMJ tenderar att prestera bättre desto värre det går för marknaden i extrema scenarion.

Detta är tvärtemot vad man skulle förvänta sig om premien vore kompensation för risk — och utgör en av studiens mest utmanande slutsatser för den som vill förklara kvalitetspremien som en riskpremie.

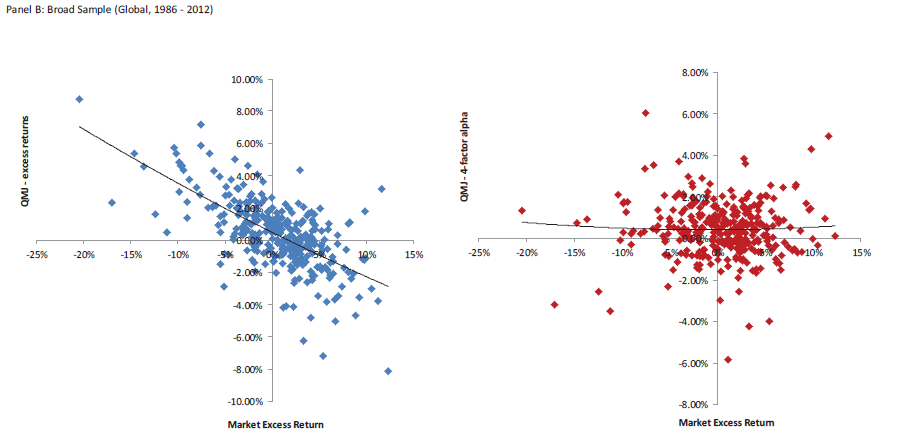

Bild 2: Ett spridningsdiagram som plottar QMJ:s månadsavkastning mot marknadens månadsavkastning, där den nedåtlutande regressionslinjen visar negativt beta och det relativt täta mönstret runt linjen illustrerar den låga residualrisken (Källa: Asness et al, 2013)

Varför betalar inte marknaden fullt ut för kvalitet?

Här ligger den verkliga gåtan. Om kvalitetsbolag är lönsamma, stabila, växande och har låg risk — borde inte marknaden prissätta dem därefter?

Asness och medförfattare testar detta genom att studera sambandet mellan bolagets kvalitetspoäng och dess pris relativt bokfört värde (P/B). De finner att kvalitet visserligen är positivt korrelerat med pris — investerare betalar alltså mer för högre kvalitet. Men förklaringsgraden är förvånansvärt låg. Kvalitet förklarar bara cirka 12 procent av variationen i P/B-tal i det amerikanska urvalet och 6 procent globalt.

Det innebär att en stor del av prisvariationen mellan aktier inte har att göra med mätbara kvalitetsegenskaper. Marknaden betalar ”för lite” för kvalitet i den meningen att den inte fullt ut diskonterar dessa egenskapers systematiska samband med framtida avkastning.

Forskningen pekar på tre möjliga förklaringar:

Den första är beteendemässiga faktorer och begränsningar. Marknaden kanske inte fullt ut värderar kvalitetsegenskaper på grund av kognitiva snedvridningar eller praktiska begränsningar — exempelvis att institutionella investerare inte obehindrat kan belåna sina portföljer för att fullt ut utnyttja kvalitetsfaktorns låga beta.

Den andra möjligheten är att marknaden använder bättre kvalitetsmått än de forskningen har tillgång till. Om så vore fallet borde det dock inte finnas något samband mellan de uppmätta kvalitetsegenskaperna och framtida avkastning, men det gör det.

Den tredje förklaringen är dold risk — att kvalitetsegenskaper hänger samman med riskfaktorer som inte fångas av de standardmodeller forskningen använder. Men det faktum att kvalitetsaktier har lägre beta, presterar väl i kriser och uppvisar flykt-till-kvalitet-beteende talar emot denna förklaring.

Bruttovinst: det bästa lönsamhetsmåttet

En praktiskt viktig insikt från forskningen är att det spelar stor roll hur man mäter lönsamhet. Novy-Marx visar att bruttovinst i förhållande till tillgångar slår andra vanliga mått som nettoresultat och fritt kassaflöde med bred marginal.

I hans regressioner har bruttovinst ungefär samma förklaringskraft som pris-till-bok för att prediktera framtida aktieavkastning. När bruttovinst ställs mot vinst (earnings) i samma modell försvinner vinstmåttets förklaringskraft helt — bruttovinsten absorberar den fullständigt. Fritt kassaflöde har viss ytterligare förklaringskraft, men också detta mått är svagare än bruttovinst.

Varför? Novy-Marx resonerar utifrån en utbyggd utdelningsvärderingsmodell. Vinst påverkas av investeringar som kostnadsförs direkt — forskning och utveckling, marknadsföring, organisationsbyggande — vilket kan sänka nettoresultatet även för bolag som egentligen investerar optimalt för framtiden. Bruttovinsten fångar den underliggande ekonomiska produktiviteten utan att förvrängas av dessa strategiska investeringar.

Ett illustrativt exempel: tänk dig två konkurrenter inom samma bransch. Bolag A har lägre produktionskostnader och högre försäljning, men investerar aggressivt i reklam och forskning. Bolag B har sämre affärskraft men lägre investeringsnivåer. Bolag B kan mycket väl ha högre nettoresultat — men det är Bolag A som är mer ekonomiskt lönsamt, och forskningen visar att det är Bolag A:s aktie som tenderar att ge bättre avkastning.

Kvalitet och värde: bättre tillsammans

En av de mest intressanta praktiska slutsatserna är att kvalitets- och värdestrategier fungerar utmärkt ihop — trots att de på ytan ser ut som varandras motsatser.

Kvalitetsaktier tenderar att ha höga värderingsmultiplar (lågt pris-till-bok). Värdeaktier har per definition låga multiplar. De två faktorerna är negativt korrelerade: QMJ har en negativ exponering mot den klassiska värdefaktorn HML (high minus low, som köper billiga och blankar dyra aktier).

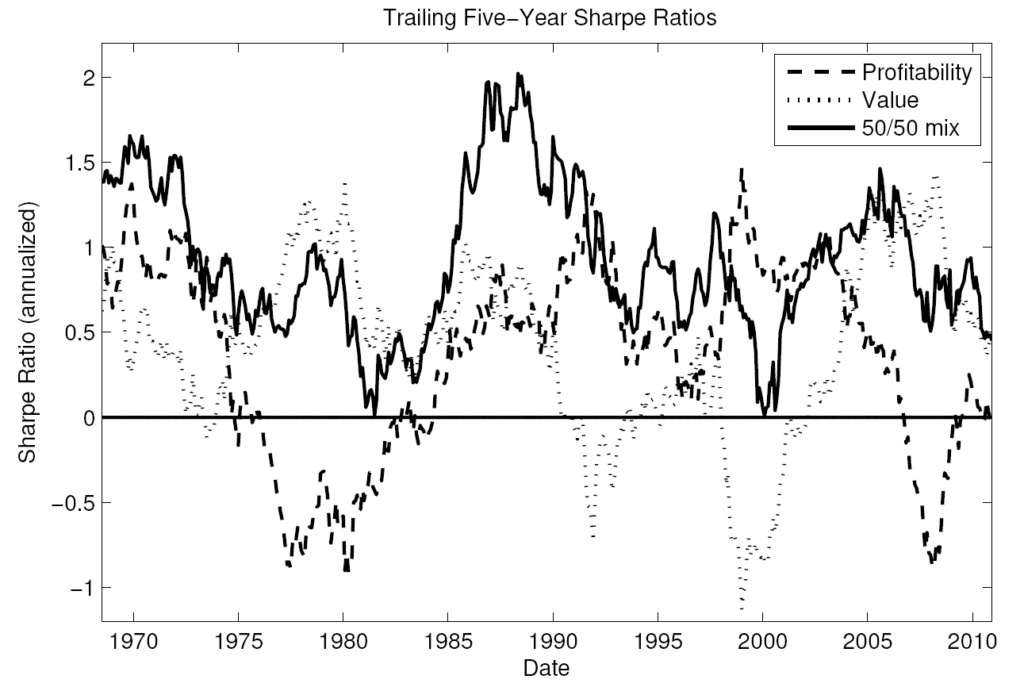

Men just denna skillnad gör att de kompletterar varandra. Novy-Marx visar att en 50/50-kombination av en lönsamhetsstrategi och en värdestrategi ger en årlig Sharpe-kvot på 0,85 — två och en halv gånger marknadens Sharpe-kvot under samma period. Och trots att den kombinerade strategin har dubbelt så stor exponering mot riskabla tillgångar (en lång- och en kortsida i vardera strategin), har den faktiskt lägre volatilitet än endera strategin för sig.

Vad är Sharpe-kvoten? Sharpe-kvoten mäter avkastning per enhet risk. En högre Sharpe-kvot innebär bättre riskjusterad avkastning. Marknaden som helhet hade en Sharpe-kvot på ungefär 0,34 under den studerade perioden.

Under den studerade perioden (1963–2010) hade den kombinerade strategin aldrig en negativ femårsperiod. Lönsamhetsstrategin presterade svagt under mitten av 1970-talet och mitten av 2000-talet, medan värdestrategin hade det tufft under 1990-talet. Men de svaga perioderna tenderade att inte sammanfalla — när den ena strategin gick svagt presterade den andra väl.

Asness och medförfattare formaliserar detta genom begreppet ”QARP” — quality at a reasonable price. Tanken är att undvika den klassiska ”värdefällan” (value trap): att köpa aktier som ser billiga ut men förtjänar att vara billiga på grund av dålig kvalitet. QARP köper istället aktier som är billiga i förhållande till sin kvalitet. Den optimala kombinationen i det amerikanska datasetet lägger ungefär 70 procent av vikten på kvalitet och 30 procent på värde.

Bild 3: En graf med löpande femårs-Sharpe-kvoter för lönsamhetsstrategin, värdestrategin och en 50/50-kombination. Den illustrerar tydligt hur de två strategierna kompletterar varandra över tid (Källa: Novy-Marx, 2011)

Kvalitetsfaktorn och storlekseffekten

Forskningen visar ett fascinerande samband mellan kvalitet och den så kallade storlekseffekten — idén att småbolag borde ge högre avkastning än storbolag.

Storlekseffekten, som först dokumenterades av Rolf Banz 1981, har under senare årtionden försvagats avsevärt. Den traditionella SMB-faktorn (small minus big) har haft en obetydlig riskjusterad avkastning. Asness och medförfattare visar att orsaken delvis är att småbolag i genomsnitt är ”skräpigare” — yngre, mindre lönsamma, mer riskfyllda och med lägre utdelning.

SMB har en starkt negativ korrelation med QMJ. När man kontrollerar för kvalitet — det vill säga jämför små och stora bolag med liknande kvalitetsegenskaper — ökar storlekseffektens alfa från 13 baspunkter per månad (statistiskt insignifikant) till 64 baspunkter per månad, med ett t-värde på 6,39.

Med andra ord: småbolag slår storbolag, men bara om man jämför äpplen med äpplen i termer av kvalitet. Den som investerar i småbolag utan att ta hänsyn till kvalitet får med sig en mängd skräpbolag som sänker den genomsnittliga avkastningen.

Priset på kvalitet varierar över tid

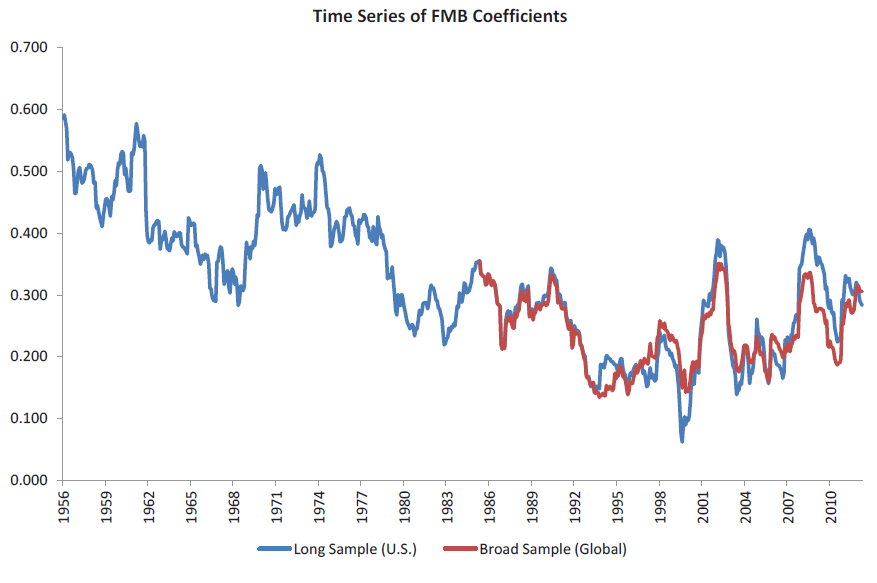

Forskningen visar att marknaden inte alltid värderar kvalitet lika högt. Genom att studera hur mycket extra investerare betalar för kvalitetsegenskaper vid varje given tidpunkt finner Asness och medförfattare att ”priset på kvalitet” varierat kraftigt.

Det lägsta priset på kvalitet uppmättes i februari 2000, under IT-bubblans klimax — en period då spekulativa, olönsamma internetbolag handlades till extrema värderingar medan stabila kvalitetsbolag betraktades som tråkiga. Priset var också relativt lågt inför kraschen 1987 och inför den globala finanskrisen 2007–2009. Efter var och en av dessa kriser steg priset på kvalitet markant, i takt med att investerare återvände till tryggare aktier.

Denna variation är inte bara intressant i sig — den har också prognosvärde. Ett lågt pris på kvalitet förutsäger högre framtida avkastning för QMJ-strategin, och vice versa. Det påminner om hur låga pris-till-bok-tal förutsäger högre framtida avkastning för värdestrategier.

Bild 4: En tidsserie som visar priset på kvalitet (den tvärsnittsliga regressionskoefficienten) mellan 1957 och 2012 (Källa: Asness et al, 2013)

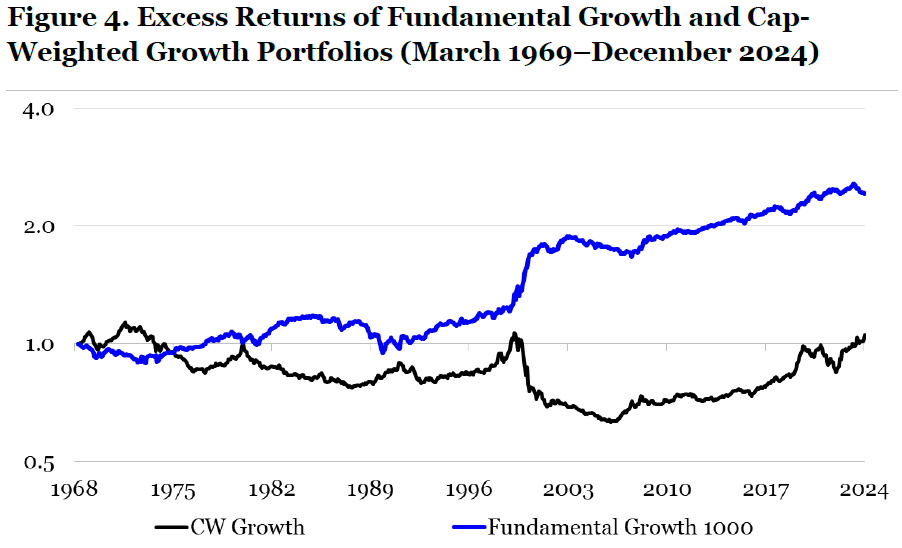

Fundamental tillväxt: dyrt betyder inte snabbväxande

En färsk studie av Rob Arnott, Chris Brightman, Campbell Harvey, Que Nguyen och Omid Shakernia — ”Fundamental Growth” (2025) — utmanar en annan djupt rotad konvention på aktiemarknaden: att dyra aktier är tillväxtaktier.

Traditionellt har aktier klassificerats som antingen ”värde” eller ”tillväxt” utifrån sina värderingsmultiplar. Aktier med högt pris relativt bokfört värde hamnar i tillväxtfållan, och billiga aktier i värdefållan. Så fungerar index som Russell 1000 Growth, S&P:s och MSCI:s stilindex än idag — om än med viss inblandning av tillväxtmått. Arnott och medförfattare ifrågasätter detta fundamentalt: varför ska en aktie som är dyr men knappt växer alls klassas som en tillväxtaktie? Och varför ska ett billigt bolag med stark fundamental tillväxt uteslutas från ett tillväxtindex bara för att det ser ut som en värdeaktie?

Tillväxt borde mätas med fundamentala mått

Forskarna föreslår att tillväxt bör definieras av observerbara, ekonomiskt meningsfulla variabler — inte av aktiekursen. Deras ramverk fokuserar på tre kärnmått: tillväxt i FoU-utgifter (forskning och utveckling), omsättningstillväxt och tillväxt i bruttovinst. Varje mått beräknas som femårig historisk förändring, både i absoluta termer (dollar) och i normaliserad form (per aktie, relativt omsättning per aktie). Den absoluta tillväxten används för att vikta aktier i portföljen, medan den normaliserade tillväxttakten används för att välja in dem.

Denna uppdelning säkerställer att portföljen inte domineras av bolag som helt enkelt är stora — och att vikterna inte förvrids av aktiekursen. Det är samma grundläggande princip som Arnott och medförfattare tidigare tillämpat i sin forskning kring fundamental indexering: att koppla bort portföljvikterna från marknadspriset.

Resultaten: 2–6 procent extra per år

Resultaten är slående. Över perioden 1969–2024 ger deras sammansatta ”Fundamental Growth”-portfölj (baserad på FoU, omsättning och bruttovinst) en genomsnittlig årlig avkastning på 12,4 procent, jämfört med 10,7 procent för ett traditionellt börsviktat tillväxtindex. CAPM-alfan uppgår till 1,6 procentenheter per år med ett t-värde på 3,5 — ett starkt statistiskt resultat. I en fyrafaktormodell (Fama-French-Carhart) stiger alfan till 1,7 procent.

Mer koncentrerade portföljer ger ännu starkare resultat. En portfölj med de 100 snabbast växande bolagen (FG 100) levererar en fyrafaktor-alfa på 6,4 procent per år med ett t-värde på 4,9 — anmärkningsvärt högt.

En viktig detalj: avkastningsdekomposition visar att överavkastningen drivs av genuin vinsttillväxt per aktie — inte av multipelexpansion. Det innebär att den fundamentala tillväxtstrategin inte bara identifierar aktier som marknaden värderar upp, utan aktier vars underliggande affär faktiskt växer snabbare.

Snabbväxande och billigt slår allt

Forskarna testar också vad som händer när man sorterar aktier i fyra grupper utifrån både tillväxttakt och värdering: snabbväxande och billiga, snabbväxande och dyra, långsamväxande och billiga, samt långsamväxande och dyra. Resultatet är tydligt: snabbväxande bolag överavkastar oavsett värderingsnivå. Men den sämsta gruppen — långsamväxande och dyra aktier — underpresterar kraftigt. Det är just den kategorin som traditionella tillväxtindex ofta fylls av, eftersom de likställer ”dyr” med ”tillväxt”.

Insikten knyter direkt an till QARP-konceptet från kvalitetsforskningen: den som letar tillväxt bör fokusera på den fundamentala verkligheten — inte på vad marknaden redan har prissatt.

Krisbeteende: överavkastningen är störst i svåra tider

Liksom kvalitetsfaktorn visar den fundamentala tillväxtstrategin ett intressant krisbeteende. Arnott och medförfattare finner att överavkastningen är koncentrerad till perioder av förhöjd marknads- och makroekonomisk stress — hög volatilitet, finansiell ansträngning och ekonomisk osäkerhet. Under IT-bubblans krasch (2000–2003) klarade sig den fundamentala tillväxtportföljen väl, medan traditionella tillväxtindex rasade. Forskarna beskriver detta som ”krisalfa” — portföljen levererar extra avkastning just när investerare behöver den mest.

Resultaten håller internationellt. I tester på brittiska, europeiska och japanska aktier levererar strategin konsekvent överavkastning, med särskilt starka resultat i Japan.

Från akademi till praktik: VQM:s kvalitetsramverk

Forskningen ger oss den teoretiska grunden, men hur kan man operationalisera kvalitetsfaktorn i praktiken? Här presenteras VQM:s ramverk — en kvantitativ kvalitetsmodell som bygger på samma principer som den akademiska forskningen men anpassar dem till ett praktiskt analysverktyg. Modellen bryter ned kvalitet i fyra dimensioner: finansiell hälsa och stabilitet, lönsamhet och effektivitet, fundamental tillväxt, samt risk och avkastningskrav.

Finansiell hälsa och stabilitet

Den första dimensionen handlar om att identifiera bolag med en robust finansiell grund — bolag som kan motstå konjunkturnedgångar och leverera konsekvent utan existentiella risker. Det motsvarar i huvudsak säkerhetskomponenten i Asness och medförfattares ramverk, men utökas med ett starkt fokus på historisk konsekvens.

En central del är att studera historiken — inte bara en ögonblicksbild. Modellen granskar om bolaget har levererat positiv vinst (earnings history), utdelning (dividend history), fritt kassaflöde (FCF history) och operativt kassaflöde (OCF history) konsekvent under de senaste fem och tio åren. Ett bolag som uppvisar obruten historik på samtliga mått under tio år ger en helt annan trygghet än ett bolag med ojämna resultat.

Stabilitet mäts också genom aktiens 100-dagars volatilitet, som fångar den marknadsbaserade sidan av risk på liknande sätt som Asness och medförfattares användning av idiosynkratisk volatilitet. Ytterligare stabilitetsmått inkluderar den lägsta uppmätta försäljningstillväxten under fem- respektive tioårsperioden — ett mått som avslöjar hur illa det sett ut i sämsta perioden snarare än bara genomsnittet. Modellen granskar även bruttomarginalens stabilitet genom att beräkna hur mycket den lägsta marginalen avviker från genomsnittet under fem och tio år. En bruttomarginal som kan sjunka kraftigt under ett enskilt år signalerar priskonkurrens eller konjunkturkänslighet.

Den finansiella hälsan kompletteras med balansräkningsanalys, men nyckeltalen skiljer sig åt beroende på bolagstyp — ett centralt område där VQM:s ramverk avviker från akademisk forskning som ofta använder generella mått:

För industriella bolag (ej finans och fastigheter) studeras nettoskuld i förhållande till omsättning, soliditet och balanslikviditet. Dessa tre nyckeltal ger tillsammans en bild av skuldbörda, kapitalbuffert och kortsiktig betalningsförmåga.

Banker bedöms istället utifrån kreditförluster (som mäter kvaliteten i låneportföljen), kärnprimärkapital (CET1, den viktigaste regulatoriska kapitalkvoten) och likviditetstäckningsgrad (LCR). Dessa mått fångar bankspecifika risker som inte syns i generella nyckeltal som soliditet.

Fastighetsbolag utvärderas genom räntetäckningsgrad (förmågan att betala räntor ur driftnettot), belåningsgrad (skuld i förhållande till fastighetsvärden) och uthyrningsgrad (intäktsstabilitet). Dessa tre mått är direkt kopplade till de risker som historiskt har fällt fastighetsbolag.

Lönsamhet och effektivitet

Den andra dimensionen knyter direkt an till Novy-Marx centrala insikt om att lönsamhet — särskilt mätt närmare bruttovinstnivån — är en kraftfull prediktor för framtida avkastning.

VQM:s modell mäter avkastning på totala tillgångar (ROA) och avkastning på eget kapital (ROE) i tre dimensioner: genomsnitt, lägstanivå och tillväxt, i varje fall över både fem och tio år. Genom att studera alla tre dimensionerna fångar modellen inte bara nivån på lönsamheten utan också dess robusthet (lägstanivå) och riktning (tillväxt). Ett bolag med hög genomsnittlig ROA men kraftiga dalar under enskilda år är kvalitativt annorlunda än ett bolag med jämn och stigande ROA.

Kassaflödesmarginaler — fritt kassaflöde (FCF margin) och operativt kassaflöde (OCF margin) som andel av omsättningen, genomsnitt över fem och tio år — kompletterar de redovisningsbaserade lönsamhetsmåtten. Forskningen visar att bolag med hög andel kassaflöde i förhållande till redovisade vinster (låga periodiseringar) tenderar att ha mer hållbar lönsamhet.

Modellen inkluderar dessutom skuldtillväxt (debt growth) över fem och tio år. Ett bolag som växer sin lönsamhet genom att samtidigt expandera sin balansräkning aggressivt ger en annan riskprofil än ett bolag som gör det med befintligt kapital. Skuldtillväxt kan ses som en effektivitetsindikator — den avslöjar om avkastningsförbättringen är genuin eller belånad.

Fundamental tillväxt

Den tredje dimensionen motsvarar tillväxtkomponenten i den akademiska forskningen, men med en bredare ansats som inkluderar både historisk och estimerad framtida tillväxt.

En central del är det som i modellen kallas FGR — fundamental growth rate — beräknad som kvarhållen vinst multiplicerad med avkastning på eget kapital. FGR5 och FGR10 baseras på genomsnittlig utdelningsandel under fem respektive tio år och fångar den tillväxttakt bolaget kan upprätthålla inifrån utan att ta in nytt kapital. Det knyter an till en djupare insikt i Asness och medförfattares studie: tillväxt och utdelningspolicy hänger intimt samman, eftersom utdelad vinst per definition inte kan återinvesteras.

Historisk tillväxt mäts genom genomsnittlig fem- och tioårig tillväxt i omsättning, vinst, utdelning och fritt kassaflöde. Dessa mått fångar den faktiska leveransen och utgör basen för att bedöma om framtida tillväxtestimat är rimliga. Valet av dessa mått stöds av Arnott och medförfattares forskning som visar att just omsättnings- och vinsttillväxt, mätt med historiska fundamentala data, har betydligt starkare samband med framtida avkastning än prisbaserade tillväxtklassificeringar.

Framåtblickande tillväxt fångas genom konsensusestimat och egna bedömningar (BD, best estimate) för år 1 avseende omsättnings-, EBIT- och vinsttillväxt. Att inkludera både konsensus och egna estimat ger möjlighet att identifiera fall där marknaden kan under- eller överskatta tillväxtutsikterna. Arnott och medförfattare undviker medvetet analytikerestimat i sin modell på grund av dokumenterad överoptimism i prognoser, men VQM:s ansats hanterar detta genom att komplettera estimaten med ett eget oberoende estimat och väga in dem som en av flera tillväxtsignaler — inte som den enda.

Slutligen ingår Piotoskis F-score — ett sammansatt mått på finansiell styrka som baseras på nio binära kriterier relaterade till lönsamhet, skuldsättning och operativ effektivitet. F-score utvecklades ursprungligen som ett verktyg för att skilja starka värdeaktier från värdefällor och passar därför naturligt in i ett kvalitetsramverk.

Risk och avkastningskrav

Den fjärde dimensionen adresserar aktiens risk och det avkastningskrav som investerare bör ställa. Denna dimension hämtar inspiration från Asness och medförfattares säkerhetskomponent — som inkluderar marknadsbeta, idiosynkratisk volatilitet och fundamental risk — men bygger ut den med ett mer granulerat tillvägagångssätt.

VQM:s modell härleder en fundamental riskbedömning utifrån ett antal observerbara egenskaper. Bransch och industri spelar roll — ett läkemedelsbolag har en annan riskprofil än en stålproducent, även om de har likartade nyckeltal. Bolagets storlek vägs in, i linje med den akademiska forskningens dokumentation av att mindre bolag generellt bär högre risk (och som vi sett ovan, att småbolag tenderar att vara ”skräpigare”). Blankning används som en marknadssignal: en hög andel blankade aktier kan indikera att sofistikerade aktörer identifierat risker som inte syns i de vanliga nyckeltalen.

Utöver dessa faktorer bygger riskbedömningen på samma historikvariabler som ingår i de övriga kvalitetsdimensionerna, men nu betraktade ur ett riskperspektiv. Vinst-, utdelnings- och FCF-historik under fem och tio år ger en bild av leveranssäkerhet — ett bolag med obruten historik på alla tre mått under tio år utgör en helt annan risk än ett bolag med återkommande avbrott. Skuldsättningen fångar den finansiella hävstången, medan aktiens historiska volatilitet mäter den marknadsbaserade risken. Sammantaget ger dessa variabler en riskprofil som speglar både fundamentala och marknadsmässiga riskdimensioner.

En viktig tillägg i VQM:s ramverk är den geografiska anpassningen av avkastningskravet. Olika länder innebär olika risknivåer — politisk stabilitet, rättssäkerhet, valutarisk, skattemiljö och kapitalmarknadernas djup varierar avsevärt. Modellen justerar det grundläggande avkastningskravet utifrån i vilket land bolaget är verksamt, och tar hänsyn till att den jämförbara riskfria räntan skiljer sig åt mellan marknader. En svensk industriaktie och en brasiliansk industriaktie med identiska kvalitetspoäng i de tre övriga dimensionerna bör inte värderas med samma diskonteringsränta.

Denna geografiska dimension har inget direkt motsvarighet i de studerade forskningsartiklarna, som primärt justerar avkastning till amerikanska statsskuldväxlar och behandlar länder som separata universum snarare än att kalibrera avkastningskrav mellan dem. Men principen är konsistent med den bredare finansteorin: risk och avkastningskrav hänger ihop, och ett korrekt avkastningskrav är en förutsättning för att kunna bedöma om en kvalitetsaktie också är rimligt prissatt. Det är i skärningspunkten mellan kvalitet och pris — det som forskningen kallar QARP, quality at a reasonable price — som de mest attraktiva investeringsmöjligheterna uppstår.

Ramverket i sitt sammanhang

VQM:s kvalitetsmodell följer samma grundläggande logik som den akademiska forskningen: kvalitet är flerdimensionellt, kvantifierbart och bör mätas med flera överlappande nyckeltal för att undvika att ett enskilt mått driver slutsatsen. Liksom Asness och medförfattare konverterar sina mått till z-scores och väger dem lika, handlar det om att skapa en systematisk och repeterbar process.

En viktig skillnad mot den akademiska forskningen är att VQM:s ramverk anpassar vissa av nyckeltalen efter bolagstyp. Att använda soliditet för att bedöma en banks finansiella hälsa vore missvisande — kärnprimärkapital och likviditetstäckningsgrad ger en helt annan och mer relevant bild. Denna sektorsanpassning offrar viss jämförbarhet mellan bolagstyper men ger i gengäld mer träffsäkra kvalitetsbedömningar inom varje segment.

Ramverket är även väldigt brett och använder många definitioner av kvalitet för att skilja agnarna från vetet.

Praktiska lärdomar för småspararen

Även om forskningen bygger på sofistikerade kvantitativa metoder och akademiska portföljer finns det flera insikter som är direkt tillämpbara för den som investerar i enskilda aktier eller väljer fonder:

Kvalitet lönar sig långsiktigt. Bolag med hög lönsamhet, stabil tillväxt, låg skuldsättning och aktieägarvänlig kapitalallokering har historiskt gett bättre riskjusterad avkastning. Det handlar inte om att betala vad som helst för ”bra bolag”, utan om att dessa egenskaper systematiskt underprisas av marknaden.

Bruttovinst är ett underskattad nyckeltal. Många investerare fokuserar på nettoresultat eller fritt kassaflöde. Forskningen tyder på att bruttovinst i förhållande till tillgångar fångar den ekonomiska lönsamheten bättre och har starkare samband med framtida avkastning.

Kombinera kvalitet med värde. Den som söker billiga aktier bör samtidigt screena för kvalitet. Aktier som är billiga och av hög kvalitet (QARP) har historiskt gett den bästa riskjusterade avkastningen. Undvik ”värdefällor” — bolag som ser billiga ut men förtjänar sin låga värdering.

Kvalitetsaktier ger skydd i nedgångar. Till skillnad från många andra faktorer har kvalitetsfaktorn visat sig prestera väl under kriser. Det gör den till en attraktiv exponering för den som vill bygga en motståndskraftig portfölj.

Var försiktig med småbolag. Småbolagseffekten existerar, men den drivs till stor del av att småbolag i genomsnitt är av lägre kvalitet. Den som investerar i småbolag gör klokt i att vara särskilt noga med kvalitetsurval.

Tänk på tidpunkten. Kvalitetspremien tenderar att vara större efter perioder då marknaden har undervärderat kvalitet — ofta efter spekulativa bubblor. Omvänt kan premien vara lägre efter perioder av flykt till kvalitet.

Sammanfattning

Kvalitetsfaktorn är en av de bäst dokumenterade och mest robusta avkastningsfaktorerna i den akademiska finansforskningen. Studier visar att bolag som är lönsamma, stabilt växande, lågt belånade och aktieägarvänliga ger systematiskt högre riskjusterad avkastning — i USA, globalt och över lång tid.

Gåtan kvarstår dock: varför betalar inte marknaden mer för dessa uppenbart attraktiva egenskaper? Forskningen finner inget tydligt stöd för att kvalitetspremien kompenserar för risk; snarare presterar kvalitetsaktier bäst just när marknaden har det tuffast. Huruvida det handlar om beteendemässiga snedvridningar, strukturella begränsningar eller ännu oidentifierade riskfaktorer förblir en öppen fråga.

För dig som sparare är den praktiska implikationen ändå tydlig: kvalitet förtjänar en central plats i investeringsprocessen. Inte som det enda kriteriet, men som ett kraftfullt komplement till traditionell värdering — och som ett skydd mot de värsta fällorna i aktieportföljen.

Artikeln baseras på: Asness, C., Frazzini, A. & Pedersen, L. H. (2013), ”Quality Minus Junk”; Novy-Marx, R. (2013), ”The Other Side of Value: The Gross Profitability Premium”; samt Arnott, R., Brightman, C., Harvey, C. R., Nguyen, Q. & Shakernia, O. (2025), ”Fundamental Growth”.