För de flesta människor är finansiella rapporter ungefär lika intressanta som att se på när färg torkar. Vissa kanske till och med säger att färg är mer intressant eftersom vi förstår dess funktion. Låt oss klargöra en sak: Finansiella rapporter är inte så komplicerade som du kanske tror! Du behöver bara tänka på ett lite annorlunda sätt än du är van vid, men med lite övning och vägledning kommer du bli förvånad över hur enkla de faktiskt är.

Om jag ville skapa finansiella rapporter om dig & din ekonomi, skulle jag på ett papper skriva ner hur mycket pengar du tjänade och hur mycket du spenderade. På ett annat papper skulle jag kanske hålla koll på dina långsiktiga sparanden och skulder — som saldot på ditt pensionskonto eller bolån. På ett tredje papper skulle jag kanske följa alla transaktioner du har gjort från ditt kontant- och/eller lönekonto. Dessa tre papper skulle ge mig en bra bild av ditt nuvarande värde och din potentiella inkomstkapacitet. Det låter enkelt, eller hur? Det är enkelt och är i grunden essensen av finansiella rapporter. När du samlar dessa tre papper i en stor informationskälla har du en rapport om din personliga ekonomi. Företag gör samma sak med sin ekonomi: de konsoliderar all information till en stor rapport och kallar den för sin kvartals- eller årsrapport.

I en årsrapport hittar du flera viktiga rapporter av varierande relevans. De tre viktigaste rapporterna är resultatrapporten, balansräkningen och kassaflödesanalysen. I denna artikel går vi genom en resultatrapport.

1. RESULTATRAPPORTEN

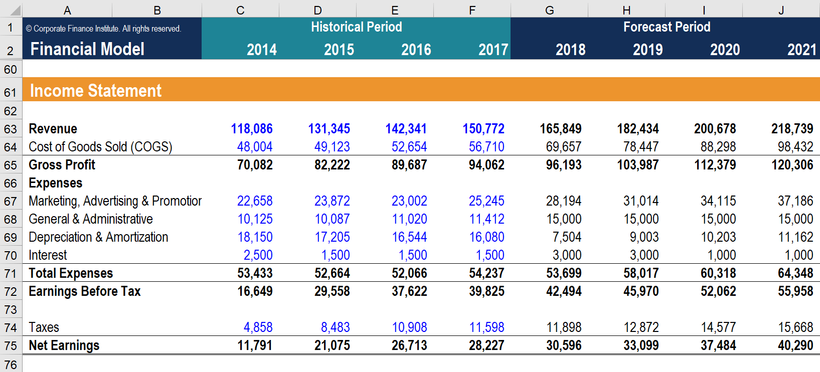

Hur stor vinst gör ett företag under en viss period? Det är i princip den fråga som resultatrapporten besvarar. Om du ser en resultatrapport för ett företag kan den verka förvirrande med alla tekniska bokföringstermer. För tillfället behöver du bara komma ihåg att resultatrapporten visar hur mycket vinst företaget har gjort under ett år (i en årsrapport). Det är också därför resultatrapporten ofta kallas för en vinst- och förlustrapport. Den sammanfattar hur mycket pengar företaget har tjänat under året och hur mycket det har spenderat. Skillnaden är vinsten (eller förlusten), vilken du hittar längst ner. Vinst, resultat — oftare kallat nettoresultat — är alla termer för samma sak. Det är viktigt att du kommer ihåg dessa tre termer.

En anledning till att så få förstår dem är att resultatrapporter alltid ser olika ut. Resultatrapporter verkar alltid ha olika rader, och kontonamnen kan variera beroende på vilket företag du tittar på. Till exempel kan ett företag kalla omsättning för ”intäkter,” medan ett annat företag kanske verkar glömma att inkludera avskrivningar, samtidigt som en konkurrent har redovisat dem som en stor kostnad.

Låt dig inte förvirras av allt detta. Alla resultatrapporter är i grunden uppbyggda på samma sätt.

1.1 Innan vi börjar

Några enkla regler som kan kännas självklara för den som kan läsa ovanstående, men som kanske känns förvirrande för en nybörjare:

1. Du läser alltid en resultaträkning uppifrån och ner. Generellt börjar det med intäkter, bolagets försäljning. Sedan drar vi av kostnad för kostnad, lägger till övriga inflöden, drar av skatt och sedan landar på sista raden.

2. Alla finansiella rapporter skrivs i ett ”språk” vi kallar bokföring. Det är en uppsättning av principer och regler, men det finns alltid utrymme för tolkning av företaget. Det vill säga: Det går att försöka lura investerare.

3. Det gäller att alltid, endera under processen eller efter, justera för antalet utstående aktier i bolaget. Det du som investerare är intresserad av är hur mycket av resultatet som tillfaller dig. Om din bit av bolaget blir mindre och mindre till följd av utspädning (bolaget trycker nya aktier) kommer inte nödvändigtvis ett växande resultat gynna dig.

1.2 Vilken period?

Håll koll på tidsperioden. Resultatrapporten & Kassaflödesanalysen beskriver ett flöde under en viss tidsperiod, medan balansräkningen visar en total under ett visst ögonblick, ofta då i slutet av perioden som rapporteras.

I korthet finns det tre perioder: Kvartal, helår och rullande tolv månader.

Kvartal (Q1, Q2, Q3, Q4)

Ett kvartal är en tre månaders finansiell period inom ett räkenskapsår. Företag delar ofta upp sin ekonomiska rapportering i fyra kvartal:

- Q1: Januari till mars

- Q2: April till juni

- Q3: Juli till september

- Q4: Oktober till december

Kvartalsrapporter används för att ge investerare och andra intressenter en mer frekvent uppdatering om ett företags resultat och ekonomiska ställning.

Viktig info:

Alla bolag följer inte kalenderåret utan har brutet räkenskapsår. Ett brutet räkenskapsår är ett räkenskapsår som inte följer kalenderåret (1 januari till 31 december). Istället kan det börja och sluta när som helst under året, så länge perioden omfattar 12 månader. Oftast är det företag med tung säsongsbetoning som har brutet räkenskap.

År (Årsrapport)

Ett finansiellt år (ofta kallat räkenskapsår) är vanligtvis tolv månader långt. I många fall följer det kalenderåret, januari till december, men det kan också sluta vid andra tidpunkter beroende på företagets rapporteringscykel.

Årsrapporter är mer omfattande än kvartalsrapporter och ger en helhetsbild av företagets finansiella situation, resultat och kassaflöden.

Rullande Tolv Månader (RTM eller LTM – Last Twelve Months)

Rullande tolv månader är en dynamisk period som alltid omfattar de senaste 12 månaderna från dagens datum. Till exempel, om dagens datum är 1 februari 2025, skulle RTM-perioden sträcka sig från 1 februari 2024 till 31 januari 2025.

Rullande tolv månader används för att få en mer aktuell och jämförbar bild av ett företags prestationer, särskilt när verksamheten är säsongsbetonad. Det är ett populärt verktyg för att analysera trender och identifiera förbättringar eller försämringar i ett företags resultat över tid.

2. OMSÄTTNING

Omsättning, intäkter, försäljning. Kärt barn har många namn! Byter vi språk hittar vi Revenues, Sales och turnover.

Omsättning är ett centralt begrepp i finansiella rapporter. Det visar hur mycket pengar ett företag har dragit in genom sin försäljning av varor eller tjänster under en viss period. Det är det ekonomiska inflödet som driver hela företagets verksamhet. Du kan tänka på det som blodet som strömmar genom företagets ådror – utan tillräckligt med intäkter kommer företaget att få svårt att täcka sina kostnader, göra investeringar och skapa långsiktig vinst.

Enkelt fiktivt exempel: Coca Cola säljer 1 000 000st 2l Cola-flaskor för 20 SEK stycket. Det ger en omsättning på 1 000 000 * 20SEK = 20 000 000 SEK. Vi har inte ännu kommit till vad det kostar att producera & sälja, hur mycket skall Coca Cola ska betala eller hur mycket som blir kvar till bolaget.

Viktig info:

”Revenue recognition” handlar om när företaget faktiskt får redovisa en intäkt i sina finansiella rapporter. Det är inte alltid så enkelt som att registrera intäkten när pengarna kommer in. Det finns strikta regler för detta, kring tidpunkt för leverans, fullgjorda prestationer & säkerhet i betalning från kund.

Generellt är det svårare att ”manipulera” omsättning och det blir successivt lättare ju längre ned i resultaträkningen vi kommer. Men det är värt att veta om dessa regler, och upptäckandet av eventuella tveksamheter ofta kräver att vi gräver oss ned i de så kallade ”noterna” i rapporten.

2.1 Att analysera omsättning

Stabilitet & växande över tid:

När vi direktinvesterar i aktier siktar vi oftast in oss på att försöka analysera kvalitetsbolag. Inte bara för att bolagen är ”bra”, utan för att de faktiskt går att analysera, dvs det går att rimligen se framåt vart bolaget är på väg.

Detta inkluderar när vi analyserar omsättningen. Generellt vill se vi se en växande, stabil omsättning. Mer intäkter, allt annat lika innebär mer vinst & kassaflöde över till oss investerare. Med stordriftsfördelar innebär det ofta att vinsten kan växa ännu snabbare under en period, då du kan sälja mer eller till fler utan att öka dina administrativa kostnader.

Viktig info:

Detta, att vinsten kan växa snabbare än omsättningen beror på hur andelen fasta & rörliga kostnader ser ut. Inom finans kallas detta operationell hävstång. Det är underbart i goda tider med hög hävstång, då varje ny försäljning ökar på vinstmarginalerna. Men i sämre tider står du med en mestadels fast kostnadsbas & det innebär ofta tråkigheter för både bolaget & aktien.

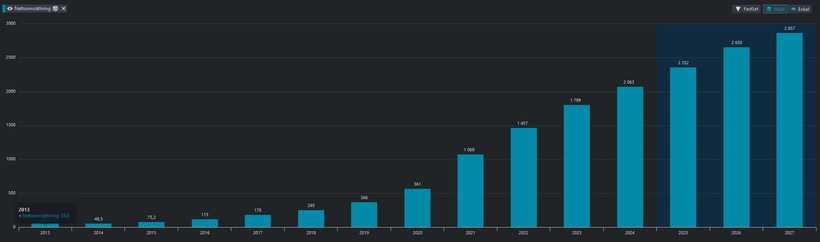

Låt oss titta på ett exempel på stabil och växande omsättning, bettingbolaget Evolution.

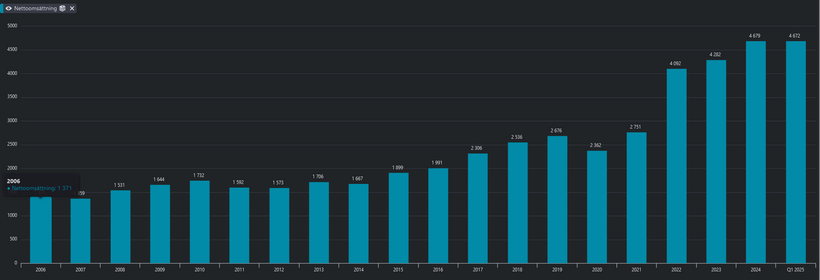

Bild: EVO Omsättning per helår 2015 – 2024 samt estimat 2025-2027 (Källa: Börsdata)

Vi ser hur år för år har omsättningen växt på, faktum är att bolaget har inte haft ett enda kalenderår där omsättningen sjunkit från föregående under perioden vi tittar på.

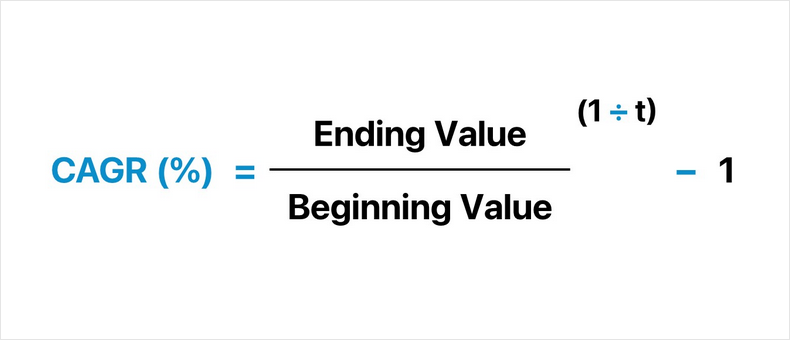

Genom formeln för Compound Annual Growth Rate (CAGR) kan vi räkna ut hur fort omsättningen växt per år. Det är viktigt att vi använder CAGR och inte tar ett medel för tillväxten år för år, då aritmetiska medel inte passar sig.

Bild: Formel för CAGR (%)

Tittar vi på 10 år ser vi att EVO växt omsättningen med 43,1% per år, efter utspädning. Senaste 3 åren har bolaget växt omsättningen med 26,2% efter utspädning. Så vi ser att vi har en fortsatt hög, men dalande tillväxt.

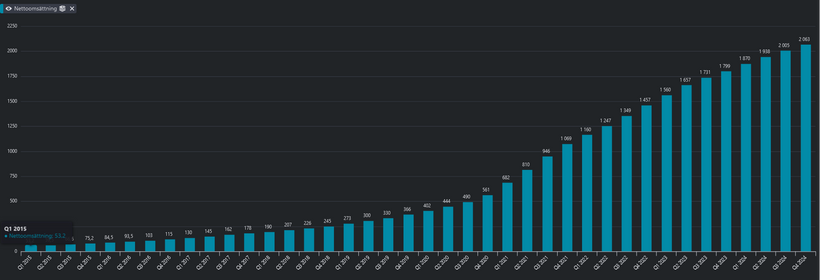

Detta är väldigt vanligt när bolag blir större – det är inte lika lätt att växa fort som stort bolag. Lagen om stora siffror arbetar mot en. Detta synes tydligare på historiken om vi tittar på tillväxten på rullande tolv månader:

Bild: EVO Nettoomsättning R12m 10 år (Källa: börsdata)

Här ser vi rent grafiskt hur tillväxten gått från ”konkav” till ”konvex”. Allt annat lika föredras accelererande tillväxt, men det kommer med sina egna problem i form av ofta hög värdering eller svårighet att prognostisera vart bolaget ska framåt.

Varför är det då viktigt med historisk tillväxt, bör inte ”historisk avkastning är ingen tillförlitlig indikator på framtida avkastning” gälla även här?

Faktum är att tittar man på studier kring seriell auto-korrelation (säg det tre gånger snabbt) så finns en viss statistisk fördel för bolag som växt historiskt att fortsätta växa – det finns helt enkelt ett fundamentalt momentum när det gäller just omsättning.

Så, vad vill vi helst se, allt annat lika?

Viktig info:

Stabil, växande omsättning under minst 5-10 år, gärna med accelererande tillväxt

2.2 Säsongsmönster & brutna räkenskapsår

Vissa bolag driver verksamheter som har säsongsbetonade mönster. Vad innebär detta? Rent konkret kommer ekonomisk aktivitet & därmed även omsättning att koncentreras till ett eller två kvartal under året, för att sedan dala under resterande period.

Säsongsmönster är inget dåligt i sig, men det innebär svårigheter vid prognostisering & brukar bära med sig en viss värderingsrabatt från marknaden. Ett enkelt tydligt exempel är bolaget Skistar:

Bild: Omsättning Helår 2006 – Q1 2025 Skistar (Källa Börsdata)

Tittar vi på helåren ser vi inget speciellt i Skistar, annat än en dipp under 2020 & 2021 till följd av pandemin. Nej, för att se säsongsmönster gäller det att vi går ned på kvartalsnivå:

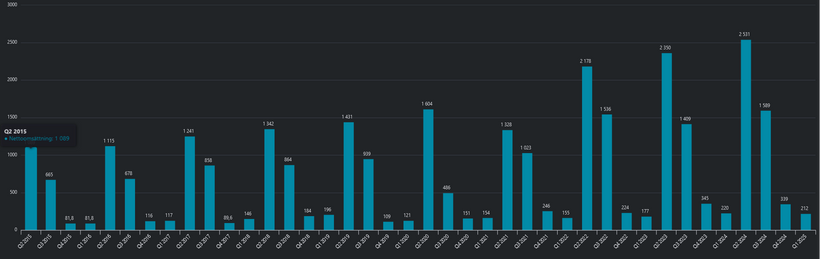

Bild: Skistar Omsättning per kvartal Q2 2015 – Q1 2025 (Källa: Börsdata)

Här ser vi tydligt hur bolagets Q2 & Q3 innehåller majoriteten av dess omsättning. Hur kommer detta sig? Låt mig citera bolagets verksamhetsbeskrivning nedan.

SkiStar AB driver anläggningar i Skandinavien. Företaget förvaltar och driver fjällskidanläggningar i Hemsedal och Trysil, Norge, samt i Sälen, Åre och Vemdalen i Sverige. Det har ett onlinesystem där gästerna kan boka boende, liftkort, skidskolelektioner och skiduthyrning. SkiStar bedriver sin verksamhet inom följande segment; Drift av bergsorter; Fastighetsutveckling och drift av hotell. En majoritet av intäkterna kommer från segmentet Operation of Mountain Resorts som omfattar drift av skidorter och försäljning av alla produkter och tjänster inom detta område, såsom SkiPass, boende, aktiviteter, skidshopprodukter etc. Bolaget förvaltar även boendefastigheter för uthyrning och äger marken för utveckling.

Då blir bilden mycket tydligare – det är svårt att inte förstå att en skidanläggning säljer bäst under vinter-halvåret i Sverige. Men vänta nu – Vintern bör vara Q4 & Q1, men bolaget redovisar stor omsättning under just Q2 & Q3? Här får vi två bra exempel i en smäll:

Skistar har ett tydligt säsongsmönster OCH brutet räkenskapsår. Deras Q2 är vårt normala Q4, och deras Q3 är vårt normala Q1. Hur ska vi hålla reda på detta?

Normalt brukar vi inte prognostisera enskilda kvartal, vilket underlättar det hela. Genom att titta på helår eller R12m så slipper vi mycket av problematiken här, men det är värt att komma ihåg och vara medveten om beroende på hur man väljer att utföra sin analys. Detta speciellt om man väljer att mäta exempelvis tillväxt från kvartal till kvartal (säg, Q1 till Q2) istället kvartal-till jämförbart kvartal (säg, Q1 2024 till Q1 2025).

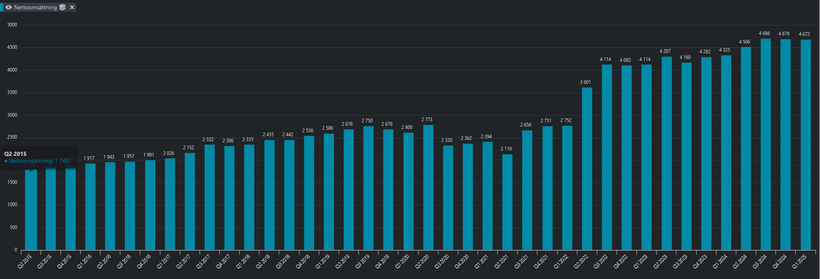

Se bild nedan på Skistar, på R12m istället.

Bild: Skistar Nettoomsättning utveckling R12m Q2 2015 – Q1 2025 (Källa: börsdata)

I korthet, hur hanterar vi säsongsmönster?

Viktig info:

Undvik att titta på enskilda kvartal mot föregående kvartal, utan titta på trenden via rullande 12 månader eller jämför kvartal mot föregående jämförbart kvartal

2.3 Omsättningshastighet:

Centralt för ett företag är att generera vinst på kapitalet som investeras, se vår artikel kring ämnet här. Där gick vi genom bland annat Du Pont-analysen.

DuPont-analysen är en finansiell metod som används för att bryta ner ett företags avkastning på eget kapital (ROE, Return on Equity) i tre huvudkomponenter. Detta ger en mer detaljerad förståelse av vad som driver företagets lönsamhet och var det finns förbättringsmöjligheter.

Vi fokuserar nu in oss på en av dessa beståndsdelar, nämligen omsättningshastigheten. Den kan enkelt räknas ut som:

Nyckeltalet visar hur effektivt företaget använder sina Totala Tillgånger (som du hittar på balansräkningen) för att generera intäkter (som du hittar på resultaträkningen).

Viktig info:

Ju högre omsättningshastighet, desto bättre är företaget på att utnyttja sina resurser.

Generellt är hög omsättningshastighet en mer bestående komponent. Höga marginaler kommer ofta under tryck från konkurrenter & kunder. Hög finansiell hävstång gör extremt ont i dåliga tider med högre ränte-kostnader.

Men att vara effektiv i sin resursallokering & i de tillgångar bolaget investerar i går aldrig riktigt ur mode.

En hög omsättningshastighet kan vara en bra indikator på en så kallad ”Moat”, en ekonomisk vallgrav som låter ett företag tjäna en avkastning på kapital som överstiger dess kostnad på kapital, samt överstiger dess konkurrenters lönsamhet. Troliga vallgravar inkluderar följande:

- Scale – Kostnadseffektivitet (Cost Advantage)

- Intellectual Property – effektivare produktionsmetoder

- Location – Effektivare distribution & logistik

Nedan lägger vi in en illustration över Stratechi’s källor till hållbara konkurrensfördelar (vallgrav), så det går att följa med i resonemanget.

Bild: Stratechi källor till hållbara konkurrensfördelar (vallgravar) Källa: Stratechi

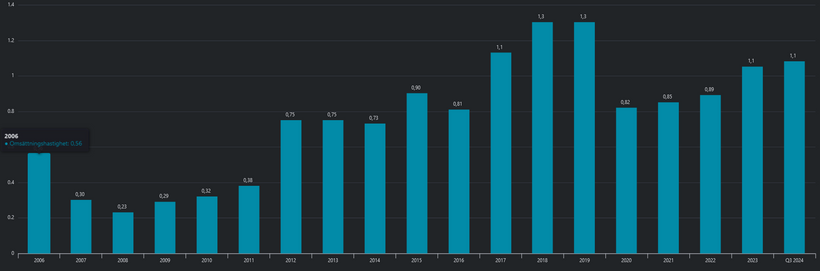

Det kan vara en god idé att jämföra Kapitalomsättningen över tid i bolaget, samt jämföra med liknande bolag. Nedan tittar vi på C-rad:

Bild: Kapitalomsättningshastighet C-rad 10 år (Källa: Börsdata)

Här ser vi att bolaget över tid blivit mer och mer effektivt på att generera intäkter från dess tillgångsbas. Vi ser även ett stort tapp 2019 – 2020 till följd av ett förvärv som ökande på Totala Tillgångar mer än omsättnings-tillskottet. Det behöver inte vara dåligt, men det är inte direkt ett bra tecken på ett bra förvärv.

Sammanfattat:

Omsättningshastighet är centralt för bolagets lönsamhet & ett mått på effektivitet. Vi vill helst se stabil och ökande omsättningshastighet, och att den är högre än marknaden och liknande bolag, vilket kan indikera en ekonomisk vallgrav.

2.4 EV/S – prissätta icke-vinstgenererande bolag:

Slutligen kan vi även använda omsättningen för att prissätta ett bolag. Notera att jag inte skriver värdera, vilket innefattar att utifrån framtida kassaflöden & risk diskontera fram ett nuvärde.

Istället menar jag prissätta, vi använder multiplar för att jämföra priser mellan bolag. Du kan se det som kilopriset! Vad är nu EV/S för multipel?

EV/S (Enterprise Value to Sales) är en finansiell multipel som används för att ”värdera” ett företag baserat på dess totala företagsvärde (EV) i förhållande till omsättningen (S).

Formeln ser ut så här:

Enterprise Value (EV) representerar det totala värdet av ett företag och beräknas enligt:

Detta ger en mer omfattande bild av företagets pris än enbart marknadsvärdet på aktier eftersom det inkluderar skulder och justerar för likvida medel, helt enkelt totala kostnaden för att kontrollera hela bolaget.

Viktig info:

Varför inte använda P/S som jag sett många gör? För att det är en felaktigt, logiskt inkonsekvent byggd multipel. När du har en multipel gäller det att täljaren och nämnaren tittar på samma ”entitet”. P, eller börsvärde, avser kostnaden för bara aktierna i bolaget.

Men omsättning, S, gynnar både långivare och investerare i bolaget. Tum regel: EBIT och uppåt i resultaträkningen så används EV. EBT och nedåt används P (Market cap).

Trots att EV/S kan ses som en av de sämre multiplarna, efter som du inte kan spendera omsättning – multipeln tar absolut ingen hänsyn till lönsamheten i underliggande tillgången – så har den historiskt presterat väldigt väl.

Jag tror att detta beror delvis på hur vinstmarginaler har en stark tendens att pendelsvänga, som vi beskriver i vår artikel kring lönsamhet och avkastning på kapital.

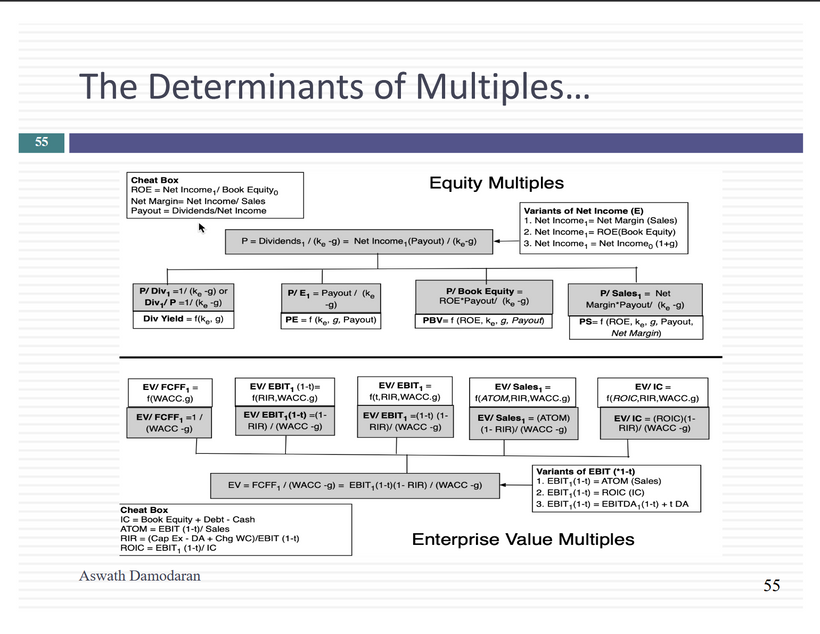

Vad är viktigt att tänka på när man använder EV/S Multipeln då? Om vi härleder EV/S ur en diskonterad kassaflödes modell får vi fram att multipeln varierar med lönsamhetsmarginaler, återinvesteringstakten, risken och tillväxttakten.

Bild: Determinants of Multiples (Källa: Damodaran)

Således, lämpliga nyckeltal att justera för:

- Brutto-, EBIT- eller Vinst-marginal (Positivt samband)

- (1 – Utdelningsandelen) (negativt samband)

- Required Rate of return (risk) (negativt samband)

- Omsättningstillväxt (positivt samband)

Viktig info:

När jag säger justera menar jag helt enkelt att vi vill hitta bolag som är billiga trots bra underliggande kvaliteter, inte där multipeln ser rimlig ut för att bolaget är dåligt.

Förhållandena mellan multipeln & dessa determinanter varierar, men jag har haft mest framgång av att plotta ut EV/S mot Brutto-marginaler & förväntad omsättningstillväxt. Utöver dessa justeringar kan vi även använda multipeln för att jämföra mot endera alla bolag på marknaden, eller en grupp jämförbara bolag i liknande bransch/sektor.

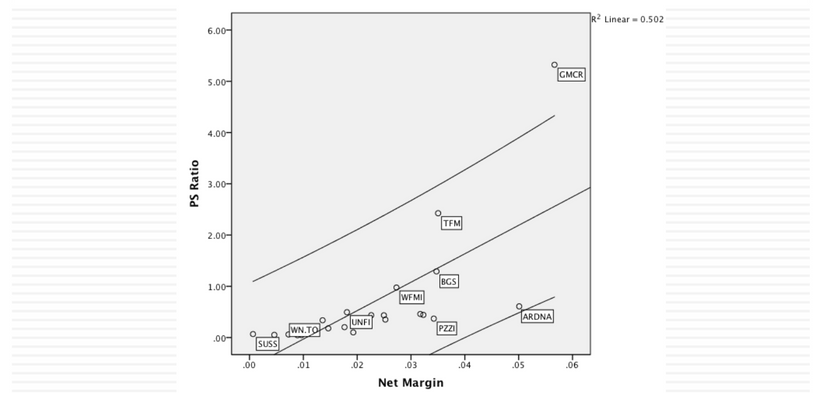

Bild: Omsättningsmultipel mot vinstmarginal (Källa: Damodaran)

Vad ser vi ovan? Det är en ”plottning” av P/S (jag vet) mot vinstmarginalen. Vi kan se ett positivt samband mellan de två : Ju mer lönsamt bolag desto högre multipel, vilket är logiskt konsekvent.

Genom att ta fram trendlinjen på detta förhållande kan vi se vilka bolag som prissätts billigt trots att dess determinanter är ”bra” förhållandevis.

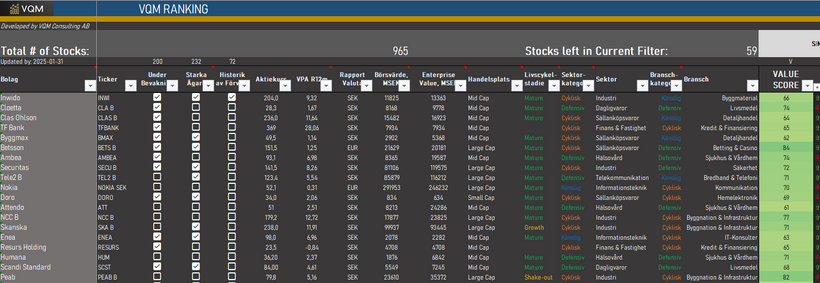

Ett enklare sätt är att exempelvis ta EV/S och dela med vinst-marginalen för samtliga bolag du vill jämföra mellan, vilket vi gör som del av vår VALUE SCORE i vårt veckoutskick. Vi gör detta för fler multiplar, och sedan normaliserar värdet från 0 till 100, där 100 är billligast, se nedan:

Bild: Rangordning av aktier med hjälp av multiplar och dess determinanter (Källa: VQM)

I gröna kolumnen till höger ser du ett sammansatt värde-mått, där bland annat EV/S och EV/S i förhållande till dess styrande faktorer, dess determinanter finnes.

Sammanfattningsvis kring EV/S:

Du kan använda EV/S för att jämföra olika bolag kring hur dyrt de prissätts. Lägre är bättre, allt annat lika. Men då allt annat aldrig är lika är det bra att justera för multipelns styrande faktorer (determinanter), vilket i detta fall främst är lönsamhet & tillväxt.

Historiskt har EV/S varit en av de bättre indikatorer av värde & framtida avkastning på börsen

3. AVSLUT OMSÄTTNING

Nu är vi klara med omsättning, nästa artikel så kommer hoppa på Bruttoresultatet, Bruttomarginalen och kostnaderna mellan omsättning och bruttoresultat, så kallade COGS (cost of Goods Sold).

En sammanfattning av allt ovan:

- Omsättning visar hur mycket pengar ett företag har dragit in genom sin försäljning av varor eller tjänster under en viss period

- Vi vill se stabil och växande omsättning över tid

- Säsongsmönster kan krångla till analysen, därför använder vi sällan kvartalsdata utan lutar oss mot R12m & helår

- Omsättningshastighet är en av de viktigaste delarna i ett bolags lönsamhet och vi ser helst en hög och växande sådan. Det kan indikera en ekonomisk vallgrav.

- Du kan ta fram en prissättningsmultipel med omsättning – EV/S. Den har historiskt presterat mycket väl. Dess styrande faktorer (det du behöver justera för eller kontrollera mot) är främst lönsamhet och tillväxt