Följande text avser ett nytt case eller en uppdatering kring något av de aktiva case vi har för fundamentala aktier.

Ett av Stockholmsbörsens finare bolag har haft lite extra medvind i takt med att kakao-priset stigit, men jag tror marknaden värderar bolaget lite oförtjänt lågt givet stabiliteten & historiken.

AAK, eller Aarhus Karlshamn, är typ-exemplet på en Stable Dividend. Stabila kassaflöden & marginaler, stadigt växande utdelning och låg verksamhets & finansieringsrisk. Jag har önskat äga bolaget sedan jag började investera ordentligt runt 2017, men värderingen har inte riktigt tillåtit det. Nu lockar dock prislappen. Jag köper & behåller.

1. SAMMANFATTNING & ÖVERSIKT

- Företag: AAK

- Bransch: Leverantör till Livsmedel, Dagligvaruhandeln

- Mer info: hemsida

- Typ av affär: Stable Dividend

- Värdering DCF Bas: 320 SEK

- Värdering DCF Bull: 420 SEK

- Värdering DCF Bear: 210 SEK

- Värdering Relativ: 318 SEK

- Värdering Historisk: 290 SEK

- Effektiv Riktkurs: 320 SEK

- Bedömd Långsiktig Risk (+1 år): 2 Låg (max. 4% av ditt kapital att investera)

Fördelar:

- Stark vallgravsprofil

- Låg Skuldsättning

- Historiskt stabil tillväxt

- Konjunkturokänsligt

Nackdelar:

- Svag tillväxt under 2025

- Kassaflödet tillfälligt låg pga högt råvarupris

- Blankning har ökat senaste 3 månader

2. INTRODUKTION TILL BOLAGET

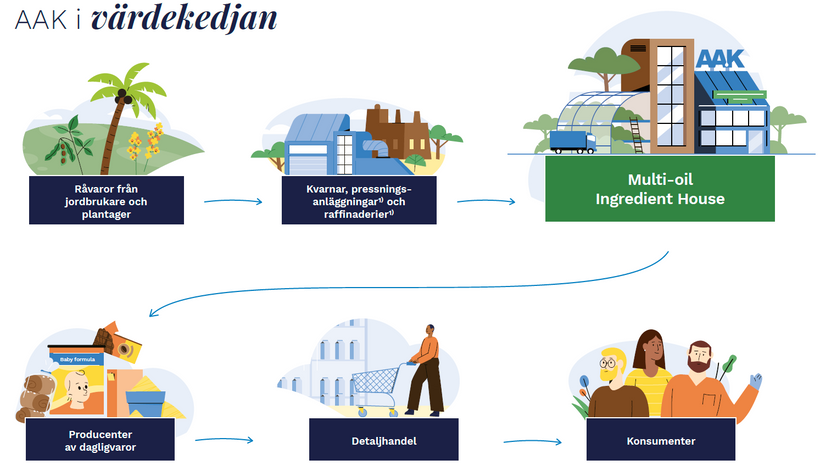

AAK är en producent av vegetabiliska oljor och fetter. Produkterna används som ersättning för mjölkfett och kakaosmör, som ingredienser i chokladfyllningar och konfektyrprodukter, samt inom kosmetika. Den globala verksamheten drivs via flertalet affärsområden med vardera inriktning. En del av projekten drivs även via kundgemensam utveckling. Störst närvaro återfinns inom Nordamerika och Europa. Huvudkontoret ligger i Malmö.

2.1 Grundande och historik

2.1.1 Om Bolaget

AAK AB (tidigare AarhusKarlshamn AB) är ett globalt ingrediensföretag som tillverkar specialiserade växtbaserade oljor och fetter. Dessa ingredienser används för att göra livsmedelsprodukter som choklad, bakverk, växtburgare och mejeriprodukter godare, mer funktionella och mer hållbara.

Bolaget arbetar kundnära med co-development för att ta fram skräddarsydda recept, och har cirka 4 000 anställda, 25 försäljningskontor och 19 produktionsanläggningar världen över. Huvudkontoret ligger i Malmö och aktien är listad på Nasdaq Stockholm.

2.1.2 Milstolpar – utveckling tills idag

Bolagets rötter går tillbaka till Karlshamns Oljefabrik (grundat 1918) som senare ingick i Kooperativa Förbundet och blev Karlshamns AB År 2001 köpte Melker Schörling AB upp Karlshamns AB, och 2005 slogs det samman med danska Aarhus United för att bilda AarhusKarlshamn (AAK). Den 25 juni 2014 ändrades namnet till AAK AB. Under 2000-talet har företaget också genomfört flera förvärv och investeringar i nya anläggningar, samtidigt som det expanderat till nya marknader världen över.

2.2 Affären

2.2.1 Affärsmodell

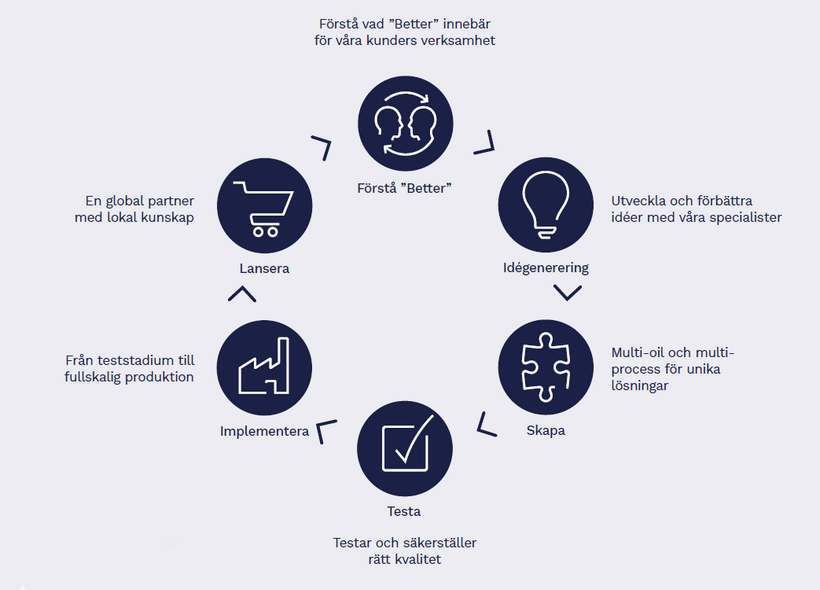

AAKs affärsmodell bygger på nära kundsamarbete och innovation (”co-development”). Genom att förstå kundernas behov utvecklar AAK värdehöjande oljelösningar som förbättrar produkternas smak, konsistens och näringsprofil.

Företaget levererar dessa flexibla lösningar från egna anläggningar och innovation centers, och kan på så vis snabbt anpassa ny teknologi till branschernas krav. Kort sagt levererar AAK tekniska specialoljor som ger mervärde i kundernas produkter, snarare än att konkurrera som en ren råvaruleverantör.

2.2.2 Strategi

AAK:s portföljstrategi är inriktad på att identifiera och prioritera marknadsmöjligheter med hög värdeskapande potential. Bolaget delar in sina affärsområden i fyra kategorier: ”Investera för fortsatt tillväxt”, ”Satsa för framtiden”, ”Optimera för att skapa värde” och ”Underhålla och utveckla”.

Under det gångna året har segmenten inom kategorierna Investera och Optimera uppvisat stark utveckling, särskilt drivet av efterfrågan inom Chocolate & Confectionery Fats, Bakery, Dairy och Foodservice. Den årliga strategigranskningen indikerar att portföljstrategin hittills har fungerat väl, vilket möjliggjort en snabbare implementering av bolagets strategiska initiativ i respektive portföljområde.

AAK strävar efter lönsam tillväxt genom fokus på växtbaserad premiumteknologi. Enligt vd Johan Westman har man redan nästan nått målet att fördubbla rörelseresultatet per ton produkt (målsatt till 2030) tack vare effektivitetsprogram och prishöjningar. På längre sikt siktar AAK mot minst 3 SEK i rörelseresultat per tillverkat kilo år 2030 samt volymtillväxt som överstiger marknadsgenomsnittet. Strategin inbegriper också att investera i forskning och förvärv inom hållbara och växtbaserade ingredienser samt expandera i tillväxtregioner som Asien och Latinamerika.

2.2.3 Finansiella mål

Styrelsen har satt tydliga finansiella riktmärken för koncernen. Det långsiktiga målet är att rörelseresultatet ska växa med i genomsnitt drygt 10 % per år (över konjunkturcykeln). Utdelningspolicyn är att årligen dela ut 30–50 % av vinsten efter skatt till aktieägarna. Tillsammans speglar dessa mål att AAK eftersträvar hög tillväxt och stark kassaflödesgenerering med balanserad utdelning.

2.3 Marknaden & Branschen

2.3.1 Geografi

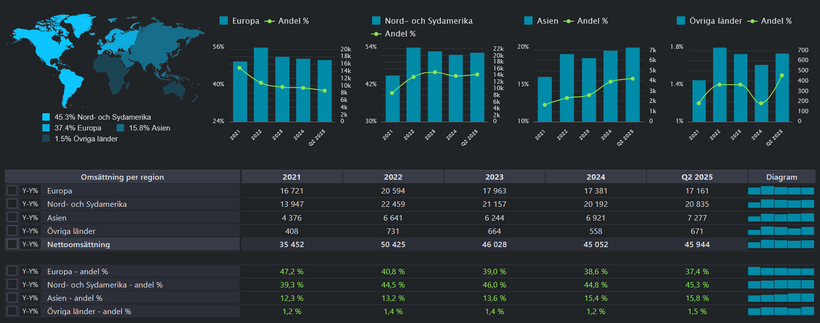

AAK är verksamt globalt och har försäljningsdominans i Nordamerika och Europa. Affärsområdet Food Ingredients (bak- och mejeriprodukter, växtbaserat etc.) har särskilt stark närvaro i Europa, USA och Norra Latinamerika.

Under senare år har även Asien vuxit som marknad (t.ex. cirka 6,9 md SEK i försäljning år 2024). Sammanlagt står Europa och Nord- och Sydamerika för huvuddelen av omsättningen, medan stark tillväxt förväntas i Asien och Latinamerika framöver.

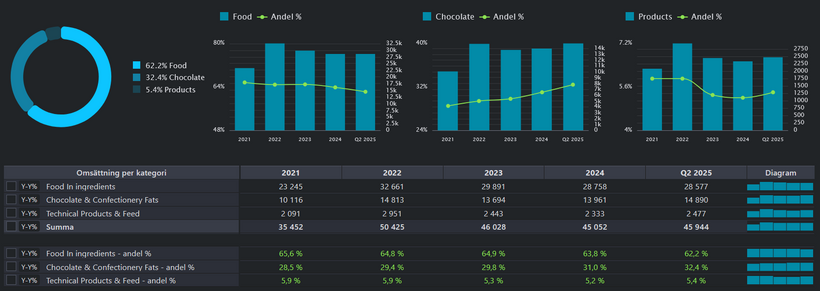

2.3.2 Försäljningsmix

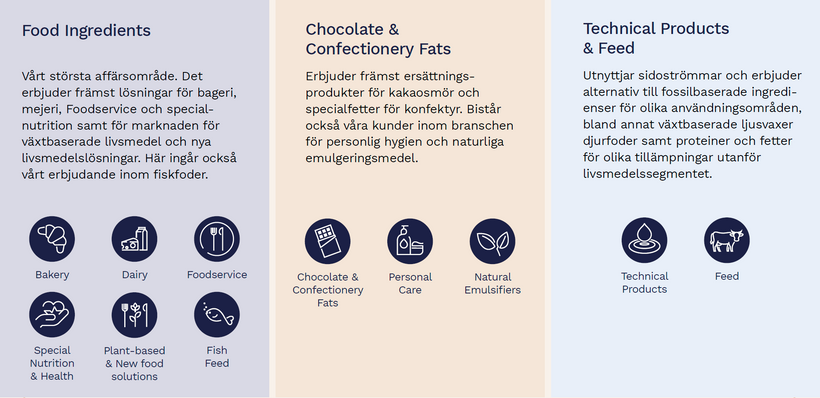

AAK:s största intäktspost är Food Ingredients (livsmedel och funktionella ingredienser), följt av segmentet Chocolate & Confectionery Fats. Tekniska produkter och Animal Feed är betydligt mindre som intäktskälla. Food Ingredients står för ungefär två tredjedelar av koncernens försäljning medan chokladfett utgör resterande del. Mixen av produktområden och applikationer gör att bolaget kan kompensera svagheter i en bransch med styrkor i en annan.

Food Ingredients:

AAK:s största och mest diversifierade affärsområde. Här levererar företaget specialanpassade fettblandningar och emulgeringslösningar till bageri-, mejeri- och foodservice-kunder, samt till snabbväxande nischer som plant-based-produkter och specialnutrition (till exempel modersmjölksersättning och medicinsk nutrition). Affären bygger i hög grad på tät kundkontakt — AAK arbetar i många fall i co-development med stora livsmedelsföretag och tar fram recept som påverkar smak, textur och hållbarhetsprofil i slutprodukten.

Det gör att värdet inte bara sitter i ett råvarupaket utan i den tekniska lösningen och implementeringen hos kunden. År 2024 stod Food Ingredients för en majoritet av koncernens volymer och intäkter, och segmentet genererade en stor del av koncernens rörelseresultat. På kort sikt har volymerna varit något dämpade (delvis till följd av avyttringar och svagare foodservice-efterfrågan), men segmentet uppvisar god pris- och produktmixdynamik — det vill säga AAK lyckas successivt flytta försäljningen mot högre värdeskapande produkter per kilo. Styrkan i Food Ingredients ligger i bredden (flera applikationer) och i långsiktig exponering mot växande trender som växtbaserat och hälsopositionering. De största riskerna är konjunkturkänslighet i foodservice och fortsatt volatilitet i råvarupriser; även om AAK i praktiken ofta vidarefakturerar råvarukostnader kan stora och snabba prisrörelser påverka rörelsekapital och kundernas köpbeteende.

Chocolate & Confectionery Fats (CCF):

Det mest lönsamma segmentet per kilo. Här erbjuder AAK avancerade alternativ till kakaosmör och andra specialfetter som används i choklad och konfektyr för att ge rätt smälttemperatur, textur och glans. När kakao- och kakaosmörpriser stiger ökar efterfrågan på tekniska alternativ och substitut, vilket historiskt har gynnat AAK:s marginaler i detta segment. Samtidigt är efterfrågan i slutändan beroende av konsumenternas köpkraft och chokladkonsumtion — höga priser på råvara kan både driva penetration av ersättningsprodukter och dämpa total konsumtion, vilket ger dubbelriktad påverkan.

Finansiellt har segmentet visat betydligt högre rörelseresultat per kilo än koncernen i övrigt, vilket gjort CCF till en nyckelaktör för AAK:s totalresultat. Segmentets styrka är tydlig teknisk differentiering och höga inträdesbarriärer för nya aktörer som vill matcha funktionaliteten. Å andra sidan finns en risk i att teknisk konkurrens ökar, och i att volymerna tenderar att vara mer cykliska än i vissa andra food-applikationer — därför blir CCF både en hävstång och en potentiell källa till volatilitet i koncernens resultatbild.

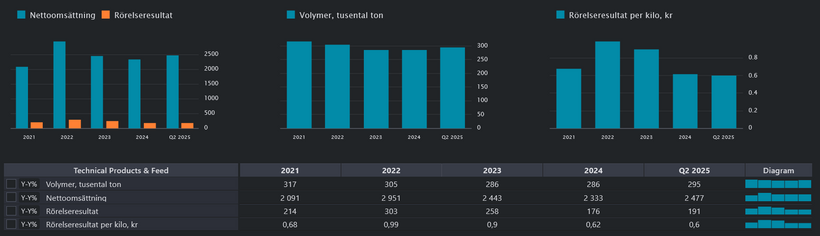

Technical Products & Feed:

är det i särklass mindre men strategiskt viktiga segmentet där AAK säljer industriella fetter, tekniska ingredienser och foderprodukter. Här handlar det ofta om att ersätta fossilbaserade eller animaliska produkter i tillämpningar som ljus, personal care, industri och djurfoder, och tjänsten ligger nära hållbarhetsdriven substitution. Segmentet har lägre marginal per kilo jämfört med CCF och Food Ingredients men bidrar med produktdiversifiering och exponering mot regulatory-driven efterfrågan — till exempel när EU-regler och kundkrav gör hållbara alternativ mer attraktiva.

TPF har också visat på god återhämtningsförmåga efter produktionsstörningar och kan gynnas om omställningen från fossila till växtbaserade ingredienser accelererar. Samtidigt betyder den lägre intjäningen per ton att TPF inte flyttar koncernens lönsamhet lika mycket som CCF, och det finns en industriell känslighet — efterfrågan på industrifetter kan slå mot volymer vid svag konjunktur i slutkundssektorer som bygg och fordonsindustri.

När man ser segmenten tillsammans blir bilden tydlig: Food Ingredients är basen — ett brett, relationstungt område med goda möjligheter att plocka premium per kilo genom produktutveckling och geografisk expansion. Chocolate & Confectionery Fats är den lönsamhetsdrivande hävstången: höga marginaler per kilo gör att detta segment kan lyfta koncernens resultat kraftigt när volymer och råvaruförhållanden är gynnsamma. Technical Products & Feed kompletterar med hållbarhets-inriktade lösningar och diversifiering, men bidrar i dagsläget mindre till EBIT. På kort sikt påverkas alla segment av råvaru- och valutafluktuationer, men strukturdrivare — växtbaserat, hållbarhet och premiumisering — ger en god långsiktig efterfrågebas om AAK fortsätter att leverera differentierade, tekniskt avancerade produkter och bibehålla sin närhet till kund.

2.3.3 Utvecklingstrender

Konsumenttrender driver efterfrågan mot hälsosammare och mer hållbara livsmedel. Generellt vill konsumenterna ha produkter som är både goda, hälsosamma och miljömässigt hållbara. Hälsa är särskilt framträdande globalt, följt av hållbarhet i Europa och USA. Efterfrågan på växtbaserade alternativ ökar kraftigt, t.ex. växtbaserade mejeriprodukter, vilket gynnar leverantörer som AAK. I takt med teknikutvecklingen växer även möjligheten att tillverka fetter genom nya processer (t.ex. syntetisk fettframställning från CO₂) med lägre miljöpåverkan.

2.3.4 Branschens strukturella tillväxt

Den globala marknaden för vegetabiliska oljor och fetter förväntas växa stabilt på sikt. Flera marknadsanalyser pekar på en årlig tillväxt (CAGR) kring 5–8 % fram till 2030, drivet av befolkningsökning, ökad inkomster och att fler ersätter animaliska fetter med växtbaserade alternativ. Till detta kommer trenden med ökad medvetenhet om fetters hälsofördelar och användning av specialfetter (t.ex. rika på omega-3), vilket ytterligare förstärker efterfrågan. AAK:s position med skräddarsydda specialoljor ligger väl i linje med dessa långsiktiga tillväxtdrivare.

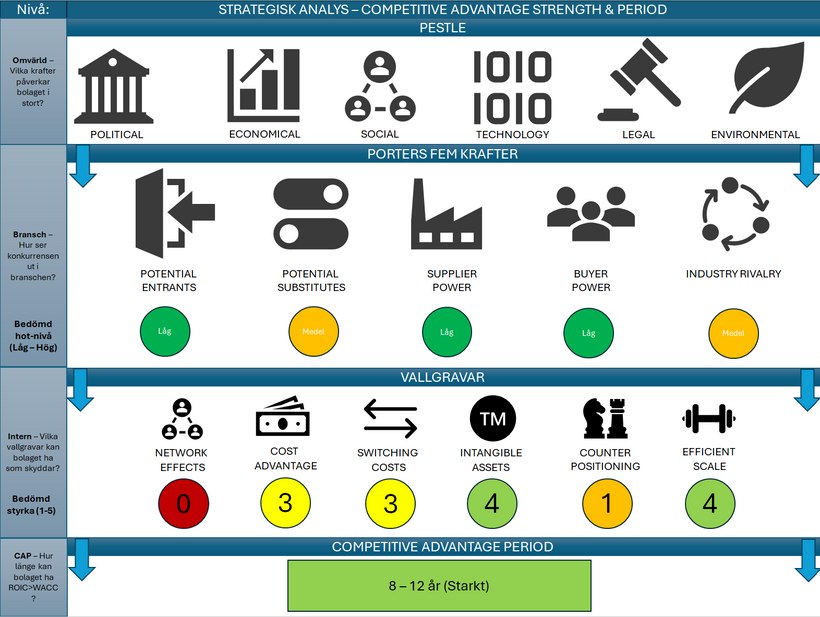

2.4 Vallgravsanalys

2.4.1 PESTLE Analys (externa krafter, makroekonomin)

Politiska faktorer:

Krav på avskogningsfritt råvaruursprung (t.ex. EU:s nya regler) gör råvarukedjan för palmolja kritisk. AAK har uttalat att man ska använda 100 % spårbar och avskogningsfri palmolja fram till 2025, vilket minskar politisk och PR-risk.

Ekonomiska faktorer:

Stora svängningar i råvarupriser (palm, soja, solros m.m.) påverkar marginalerna. Marknadsvolatilitet och valutafluktuationer (viktigt för globala leveranser) kan periodvis tynga resultatet.

Sociala faktorer:

Hälsomedvetna och miljömedvetna konsumenter gynnar AAKs växtbaserade profil till viss del, dock finns idag en del skepticism mot vegetabiliska fetter & deras effekt på inflammation, vilket i vissa kretsar ökat användandet av animaliska alternativ såsom smör, talg & ister.

Teknologiska faktorer:

Den snabba teknikutvecklingen inom livsmedel (bioteknik, nya extraktionsmetoder, digitalisering i produktionen) är en möjlighet för produktinnovation men kräver löpande FoU.

Miljö- och hållbarhetsfaktorer:

Ökat fokus på klimat- och miljöpåverkan pressar alla aktörer. AAKs satsningar på hållbarhet (t.ex. spårbarhet och certifiering av palmolja) är nödvändiga och kan samtidigt bli en konkurrensfördel.

Legala faktorer:

Mat- och miljölagstiftning (livsmedelssäkerhet, märkning, näringskrav) ställer krav på produktutveckling. Sammanfattningsvis blir hållbarhets- och hälsotrender och striktare regler de viktigaste PESTLE-faktorerna som påverkar AAK positivt (ökad efterfrågan) men också ställer höga krav på leveranskedjan.

2.4.2 Porters fem krafter (Branschkrafter & konkurrens)

Befintlig rivalitet:

Många globala råvaruleverantörer och några få specialister gör konkurrensen måttlig till hög. AAK konkurrerar på teknik och kundanpassning snarare än bara pris, men storföretag som Cargill, Bunge, Wilmar och Olam i palmoljeledet samt småfabrikanter i specialoljor är duktiga konkurrenter.

Kundernas förhandlingsmakt:

AAK:s kunder är ofta stora livsmedelsföretag (t.ex. choklad- och bagerijättar) med stark förhandlingsposition. För att möta detta har AAK en kundnära affärsmodell (co-development) som höjer byteskostnaden och ger AAK bättre förhandlingsläge än en ren råvaruleverantör.

Leverantörernas förhandlingsmakt:

Råmaterial (palm, sojabönor, kokosskalfett, shea, etc.) kommer från globala råvarumarknader med få stora aktörer. AAK försöker säkra genom avtal och certifieringar, men prisrisk finns. I gengäld kan AAKs stora volymer ge dem viss rabatt vid inköp.

Hot från nya aktörer:

Att etablera storskalig produktion av specialoljor kräver hög kapitalinsats, teknisk expertis och certifiering, vilket är en barriär för nya konkurrenter. Dock kan delsegment (t.ex. vegetabiliska margariner eller petrokemiska alternativ) locka in nya spelare.

Hot från substitut:

Även om andra fetter och oljor kan ersätta AAKs produkter i vissa tillämpningar, är specialoljornas unika egenskaper (t.ex. smältpunkt, smak) svåra att replikera precis. Dessutom ger kundanpassningen i viss mån skydd mot substitut. Övergripande är konkurrenstrycket reellt men hanterbart tack vare nischprodukter och tekniskt kunnande.

2.4.3 Morningstar & Helmers vallgrav-ramverk (interna styrkor)

AAK har snarare branschsnäva skydd än breda moats. Företaget saknar stort varumärke eller nätverkseffekter, men det finns immateriella tillgångar och skalfördelar. AAKs djupa tekniska kompetens och patentskyddade lösningar inom specialfetter utgör ett immateriellt försvar. Den kundnära affärsmodellen med co-development skapar dessutom högre bytenkostnader; stora kunder blir lojala när AAK löser deras specifika problem. Stordriftsfördelar finns i de globala produktionsanläggningarna, vilket ger kostnadsfördelar jämfört med mindre konkurrenter. Sammantaget kan man betrakta AAK som ett ”moat” i form av effektivitet och immateriella resurser, men med måttlig barriär; det krävs ändå vetenskaplig kapacitet och kundreferenser för att komma ikapp. Morningstars bedömning skulle troligen vara ett svagt till måttligt moat, drivet av specialistkompetens och god löpande lönsamhet (i goda tider).

Network effects — (Poäng 0)

Hur det yttrar sig idag: AAK har ingen meningsfull nätverkseffekt. Kundvärdet ökar inte primärt med fler användare eller kunder som i plattformsmodeller; AAK säljer ingredienser och skräddarsydda formuleringar, inte en plattform där fler användare direkt förstärker värdet för andra. Risk för försvagning: — (ingen eftersom denna vallgrav inte finns). Kort kommentar: co-development och innovationscentra skapar kundvärde men är inte nätverkseffekter i Morningstar-mening.

Cost advantage — (Poäng 3 — måttlig)

Hur det yttrar sig idag:

AAK har storskalig produktion (cirka 20 anläggningar globalt) och arbetar aktivt med effektivitetsprogram (exempel: Fit-to-Win som väntas ge 300 MSEK årligt i besparingar). Det stärker kostnadsbasen och konkurrenskraften.

Risker för att den försvagas:

Kostnadsfördelar kan utmanas om konkurrenter investerar i samma optimeringsprogram eller om ny teknik/produktionsmetoder (t.ex. syntetiska eller fermenterade fetter) sänker kostnadströskeln för andra aktörer.

Råvarusvängningar kan temporärt äta upp fördelarna om prissäkringsmekanismer missmatchas.

Bedömning: AAK uppvisar verkliga skalfördelar och effektiviseringspotential, men fördelen är inte oöverträfflig globalt (andra stora aktörer kan åstadkomma liknande effektiviseringar). Därför 3/5.

Switching costs — (Poäng 3 — måttlig)

Hur det yttrar sig idag:

AAK säljer många skräddarsydda formuleringar och jobbar nära kunder i co-development. Den tekniska anpassningen, kvalitetskrav, regulatoriska valideringar och logistiken hos stora livsmedelsproducenter gör att byta leverantör kostar tid, testning och risk för kunden — vilket skapar en viss byteströskel. Detta nämns explicit i företagets beskrivning av co-development och innovationscenter.

Risker för att den försvagas:

Om kunder standardiserar recept (t.ex. för enklare, billigare produkter) minskar bindningen.

Om konkurrenter erbjuder liknande ”plug-and-play” lösningar eller om kunder internaliserar utveckling (egna formuleringsteam) kan byteskostnaderna minska.

Bedömning: verkliga, men inte absoluta. 3/5.

Intangible assets – brands, patents, secret know-how — (Poäng 4 — stark)

Hur det yttrar sig idag:

AAK:s kärna är teknisk kompetens: produktformulering, processknow-how och omfattande FoU i 16 innovationscenter världen över. Detta är företagets viktigaste immateriella tillgång — praktisk know-how snarare än konsumentvarumärke.

Resultatet syns i stigande rörelseresultat per kilo i premiumsegment (t.ex. Chocolate & Confectionery Fats har höga kr/kilo-nivåer). Det visar att tekniskt differentierade produkter kommenderar premie.

Patentportföljen finns sannolikt i nischer (processer, formuleringar), men AAK:s verkliga barriär är ofta kundanpassad know-how, kvalitetskontroller och certifieringar (ex. spårbarhet/avskogningsfritt palm) som är svåra att kopiera snabbt.

Risker för att den försvagas:

Om tekniska genombrott från biotek/fermentering gör vissa funktioner »commodity«, kan värdet av vissa formuleringar urholkas.

Förlust av nyckelkompetens (t.ex. större personalomsättning) eller misslyckade FoU-investeringar skulle skada denna vallgrav.

Bedömning: stark och relativt uthållig tack vare kombinationen R&D, kundreferenser och certifieringsarbete — 4/5.

Counter positioning — (Poäng 1 — svag)

Hur det yttrar sig idag:

Counter-positioning handlar om att företaget kan inta en strategi där konkurrenter skulle självmant skada sin befintliga affär för att kopiera. AAK har inte ett tydligt sådant skydd. Konkurrenter (stora råvaru- / ingredienshus) kan gå in i premiumsegmentet om de väljer att investera i FoU eller byta strategi — det finns inga uppenbara konflikter som helt hindrar dem.

Risker för försvagning: — inget att förlora egentligen eftersom det är svagt.

Bedömning: 1/5.

Efficient scale — (Poäng 4 — stark)

Hur det yttrar sig idag:

AAK verkar i flera specialiserade segment där volym/kapacitet nära kundbasen ger stora fördelar: de producerar stora volymer av specialfetter i fabriker lokaliserade strategiskt (20 produktionsanläggningar), och har outnyttjad kapacitet (~10–15%) att skala när efterfrågan återtar. Detta ger både kostnadshöjd (stordriftsfördel) och snabbare leverans till strategiska kunder.

Segment som Chocolate & Confectionery Fats är skalfokuserade där etablerade spelare med rätt kapacitet har tydlig edge (resultat per kilo i detta segment har varit högt).

Risker för att den försvagas:

Om marknaden fragmenteras i många små lokala leverantörer eller om ny on-demand-produktionsteknik (modulär/3D/close-to-consumer) blir billigare kan efficient scale-fördelarna minska. Men i dagsläget är kapitalkrav och processkunskap en hög barriär.

Bedömning: 4/5.

2.5 Människorna

2.5.1 Styrelse

Styrelsen består av sju ledamöter under interimordförande Patrik Andersson (utnämnd 2023). Övriga ledamöter inkluderar Marianne Kirkegaard (ordförande i Storytel), Märta Schörling Andreen (representant för huvudägaren Melker Schörling AB), Nils-Johan Andersson (CFO för MSAB), Fabienne Saadane-Oaks (independent) och Ian Roberts (independent). Flera ledamöter har gedigen internationell erfarenhet inom finans, produktutveckling och industri, vilket ger bredd åt bolagsstyrningen. Tre av sex ledamöter är kopplade till Melker Schörling-gruppen, vilket speglar storägarinflytande, medan övriga är oberoende.

2.5.2 Ledning

VD Johan Westman leder AAK sedan 2018. Finansdirektör är Tomas Bergendahl (insatt 2021). Andra i koncernledningen är chefer för regioner och globala funktioner – exempelvis Sten Estrup (Pres. AMEA), Susanne Jaspers (Pres. Europa), Octavio Díaz de León (Pres. Americas), Tim Stephenson (Pres. Global Sourcing & Sustainability), Niall Sands (Pres. Commercial Development & Innovation) och Marcel Mensink (Pres. Global Operations). Tillsammans har ledningsgruppen stor branschkunskap och internationell erfarenhet, och de följer en prestationsbaserad kultur (exempelvis utdelning av teckningsoptioner enligt insynsprogram).

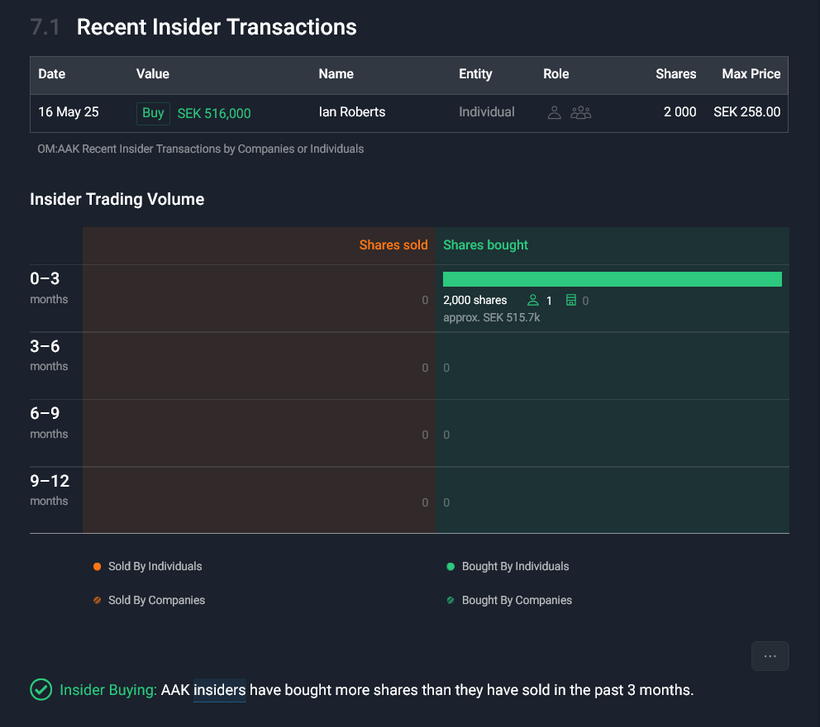

2.5.3 Insynsägande & insynshandel i närtid

Huvudägare är investmentbolaget Melker Schörling AB, som genom Märta S. Andreen och Nils-Johan Andersson kontrollerar omkring 30% av aktierna. Bland övriga ägare finns institutioner och fonder, men inga kända styrelseledamöter eller ledande befattningshavare utöver MSAB.

Under det senaste året har några ledande personer handlat aktier: Exempelvis köpte finanschefen Marcel Mensink aktier för ca 1,0 MSEK i juli 2025, och styrelseledamoten Ian Roberts för ca 0,5 MSEK i maj 2025. Vice VD Tim Stephenson sålde för ca 0,83 MSEK i april 2025. Dessa poster är relativt små i förhållande till deras löner och AAK:s börsvärde, vilket tyder på att varken omfattande köp- eller säljtryck kommit från insiders nyligen.

3. FINANSIELL ANALYS

Bakom varje strategi, vision och power point-presentation ligger verkligheten i siffrorna. Den finansiella analysen syftar till att skala bort narrativet och istället granska bolaget utifrån dess faktiska prestation – historiskt, i nuläget och potentiellt framåt. Vi tittar närmare på tillväxt, lönsamhet, kassaflöde och balansräkningens styrka, men också på hur bolaget hanterar kapitalallokering: delar man ut, återköper eller investerar för framtiden? Först då går det att bedöma om affären inte bara låter bra – utan faktiskt fungerar i praktiken.

3.1 Historik

3.1.1 Tillväxt

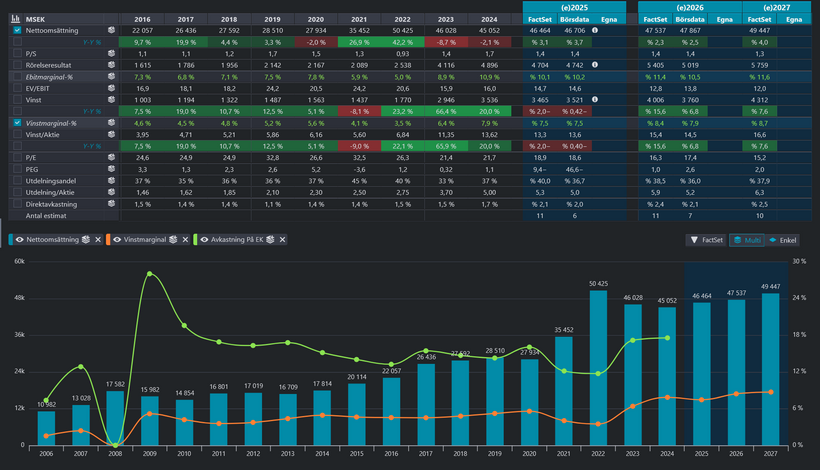

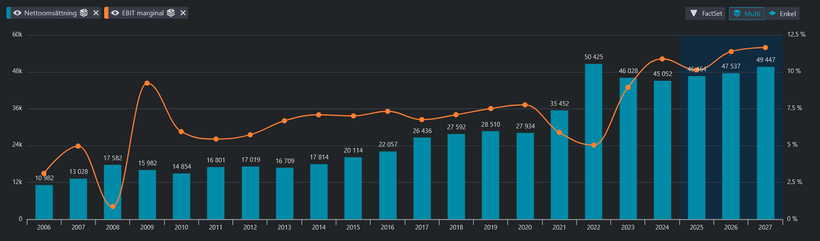

AAK visade kraftig omsättningstillväxt under 2021–2022 (Från ~35,5 md SEK 2021 till 50,4 MDSEK 2022), drivet av hög efterfrågan och förvärv. Under 2023 avtog tillväxten och omsättningen sjönk till 46,0 MDSEK (–8,7% mot 2022). För 2024 redovisades 45,05 md SEK (–2,1% mot 2023. Volymmässigt nådde produktionsvolymen ~541 kton år 2024, marginellt lägre än 2023 (548 kton). Sammantaget har intäkterna på lång sikt vuxit betydligt tack vare förvärv och prishöjningar, men ökningen har nu bromsats av svagare efterfrågan och priskonkurrens i råvarumarknaden.

Historiskt (senaste 10 åren) har AAK väldigt stabilt växt med ca 9-11,8% per år, med ett snitt om 10% per år.

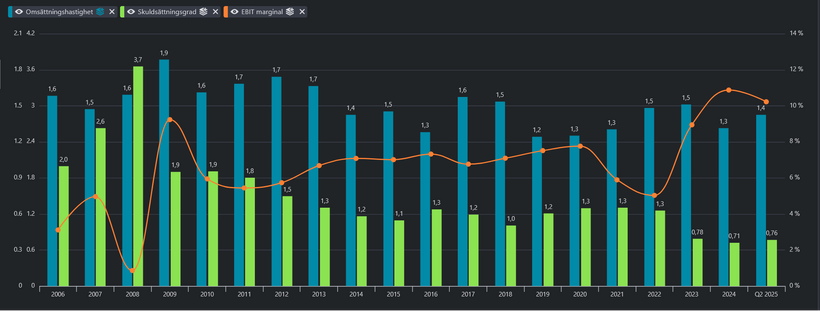

Vinsten har växt snabbare än omsättningen till följd av stärka marginaler (se orange linje i bilden ovan) vilket även stärkt bolagets position att växa via förvärv.

3.1.2 Rörelsemarginal

Senaste åren har EBIT-marginalen legat runt 10-12%, en stadig utveckling från marginaler runt 2,5% år 2006. Största lönsamhetstappet kom 2022 till följd av snabbt ökande råvarupriser, vilket dock kompenserades för under 2023 & framåt, vilket indikerar en viss pricing power i AAK.

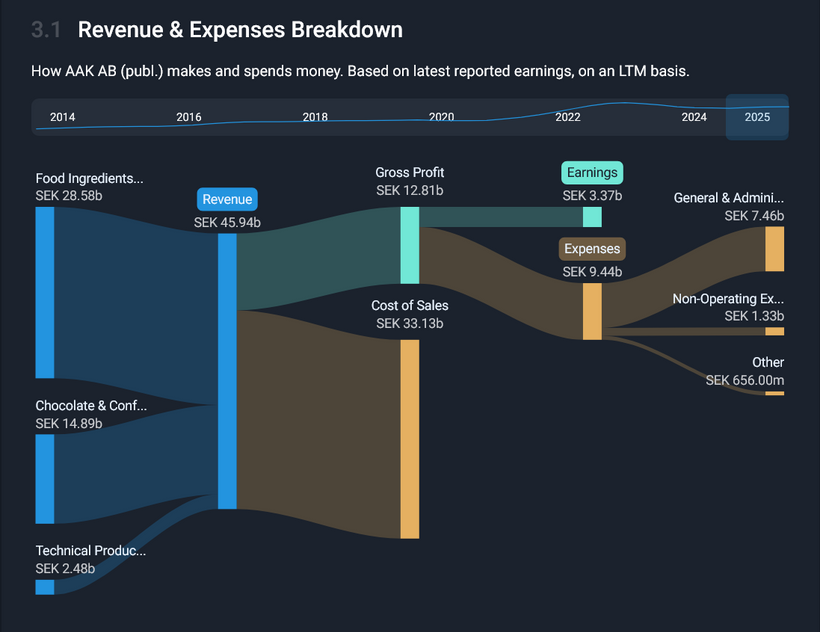

Kostnaderna för 2025 förväntas uppgå totalt till 42,57 MDSEK, vilket inkluderar både direkta kostnader för produktion och andra administrativa och icke-operativa utgifter, på en omsättningsbas på 45,95 MDSEK. Den största kostnadsposten är Cost of Sales (kostnaden för sålda varor), som ligger på hela 33,13 MDSEK, vilket är en förväntad och nödvändig utgift för att möta den stora efterfrågan inom bolagets kärnverksamhet. Dessa kostnader påverkar bruttovinsten men tillåter samtidigt företaget att upprätthålla sina marknadspositioner och fortsätta sin expansion.

Vidare framgår det att General & Administrative Expenses (allmänna och administrativa kostnader) utgör 7,46 MDSEK, vilket är en betydande post som täcker bland annat personal- och driftkostnader för administration, forskning och utveckling samt andra centrala funktioner. Dessutom, Non-Operating Expenses på 1,33 MDSEK samt en mindre post för Other Expenses om 656 MSEK, speglar övriga kostnader som inte är direkt kopplade till den operativa verksamheten.

Denna strukturerade uppdelning ger en klar bild av hur AAK balanserar sina intäkter och kostnader för att optimera både lönsamhet och tillväxt. Företaget har under de senaste åren kontinuerligt stärkt sina affärsområden och arbetar aktivt med att effektivisera sina kostnadsflöden samtidigt som det bibehåller en god marginal och hållbar tillväxt.

3.1.3 Kassaflöde

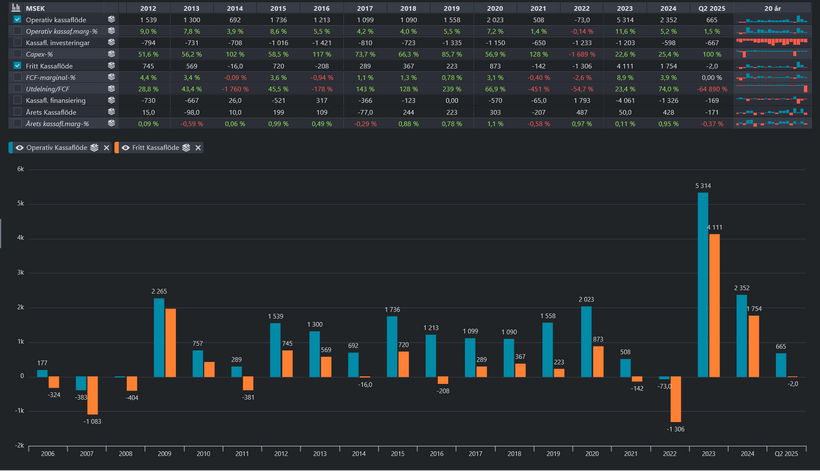

Kassaflödet från den löpande verksamheten sjönk kraftigt under 2024. Föregående år (2023) genererade AAK 1 353 MSEK i kassaflöde från rörelsen, men 2024 bara 118 MSEK.

Minskningen beror främst på lageruppbyggnad och bindning av kapital i råvaror (delvis i väntan på nya EU-regler). Den negativa lagerutvecklingen (–966 MSEK) noterades speciellt i Q4. Efter investeringsverksamheten (inklusive avyttring av en fabrik) var fritt kassaflöde lågt. Under 2023–24 användes dock likvida medel till betydande investeringsprojekt, vilket också bidrog till lägre fria kassaflöden.

Historiskt har kassaflödesgenereringen varit ytterst stark, med väldigt få år av negativt operativt kassaflöde, med en handfull fler negativa avseende fritt kassaflöde (efter investeringar).

3.1.4 Lönsamhet – DuPont-analys

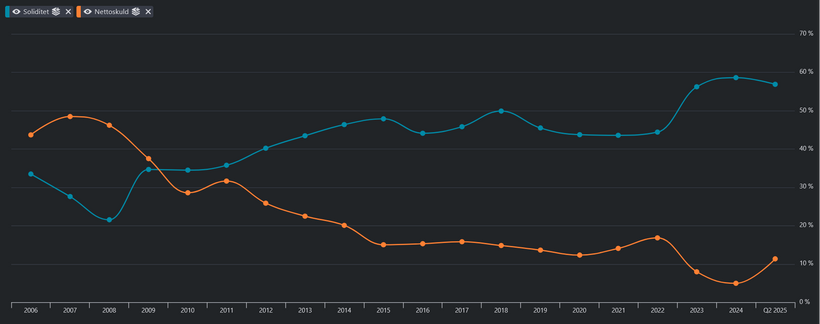

AAK har haft en avkastning på eget kapital (RoE) som överstiger dess kapitalkostnad (estimerat till ca 6,6%) varje år senaste 20 åren. Vi ser tydligt att skuldsättningen har trendat nedåt vilket har minskat den finansiella hävstången, men trots detta är lönsamheten starkare idag än för 20 år sedan – detta då bolaget tydligt höjt sin marginal.

Omsättningshastigheten (ett mått på kapital-effektivitet) har pendlat stadigt mellan 1,2 & 1,9 utan vidare trend.

3.2 Balansräkningen

3.2.1 Soliditet

AAK har en stark finansiell position med hög soliditet. Per 2024-12-31 var soliditeten 59% (jämfört med 56% vid 2023 års slut). Den höga andelen eget kapital i balansen ger flexibilitet för framtida investeringar och buffrar mot uppgångar i räntenivåer eller svängningar i resultatet.

3.2.2 Nettoskuldsättning

Bolaget är lågt belånat. Nettoskulden uppgick vid årsskiftet 2024/2025 till endast 1 696 MSEK, vilket är betydligt ned från 2 425 MSEK vid slutet av 2023. I relation till rörelseresultatet (EBITDA) motsvarar det en nettoränta/EBITDA om ca 0,3, vilket indikerar en stark balansräkningshälsa. Därmed är räntetäckningsgraden mycket god (rörelseresultatet mångdubbelt högre än räntekostnaderna), även i en tid av stigande räntor. AAK har god kreditkapacitet med outnyttjade faciliteter, vilket ytterligare minskar refinansieringsrisk.

3.2.3 Interest Coverage (räntetäckning)

Räntetäckningsgraden är hög tack vare låg skuldsättning. Rörelseresultatet per år täcker flera gånger över de årliga finanskostnaderna. Exempelvis var räntekostnaden under Q4 2024 endast 64 MSEK, mot ett rörelseresultat om 1 268 MSEK, vilket ger mycket hög täckningsgrad. Historiskt har AAK haft en räntetäckningsgrad över 10, och med minskad skuld har den ökat ytterligare, vilket medger stor finansiell motståndskraft.

3.3 Kapitalallokering – Återköp, utdelningar & förvärv

3.3.1 Återköp och utdelning

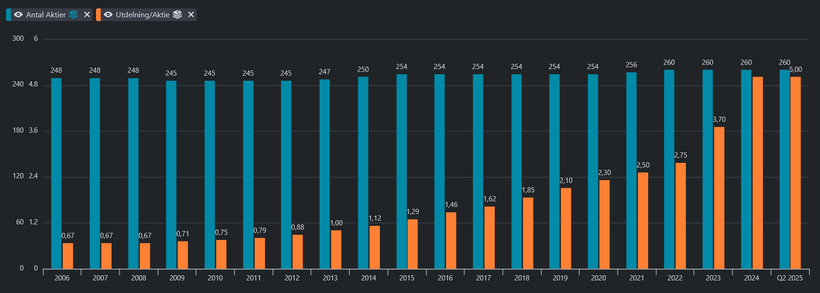

AAK följer en utdelningsinriktad kapitalallokeringspolicy. För 2024 föreslår styrelsen en utdelning på 5,00 SEK per aktie (jämfört med 3,70 SEK för 2023). Detta motsvarar drygt 40% av årets resultat efter skatt, i linje med utdelningspolicyn 30–50%. Under perioden 2023–2024 har inga betydande aktieåterköp genomförts, utan fokus har legat på utdelning. Optionsprogram (incitamentsprogram) ger endast marginell utspädning.

Senaste 15 åren har utdelningen per aktie stigit med 13,5% per år. Från vad jag kan se har inget återköpsprogram någonsin utnyttjats.

3.3.2 Förvärv och avknoppningar

Under 2023–2024 skedde inga större förvärv, men bolaget har tidigare stärkt sin portfölj via förvärv som Flexico (USA), Vantage (Indien) med flera. Å andra sidan avyttrade AAK i slutet av 2024 sin nordamerikanska Foodservice-anläggning (Farmers Flour Mills), vilket gav en kontantlikvid om 646 MSEK. Denna engångsaffär påverkade inte rörelseresultatet men stärkte kassaflödet och möjliggjorde vidare fokus på kärnverksamheten. Andra mindre avyttringar eller nedläggningar har gjorts för att strömlinjeforma verksamheten.

3.3.3 Tillväxt aktieantal och skuldsättning

Antalet utestående aktier har varit i princip oförändrat på cirka 259,6 miljoner, då inga nyemissioner eller större återköpsprogram har genomförts under analysperioden. Skuldsättningen har istället minskat, som tidigare nämnt, från 2,425 md SEK till 1,696 md SEK (netto) under 2024. Detta innebär att räntabiliteten på eget kapital (ROE) förbättras via lägre räntekostnad, förutsatt oförändrat resultat. Överlag har kapitalallokeringen under perioden prioriterat utdelning och skuldminskning framför expansion i nya anläggningar.

4. BOLAGET & AKTIEN JUST NU

Oavsett hur stabil historiken är eller hur lovande framtidsutsikterna ser ut, är det alltid här och nu som marknaden fattar sina beslut. I det här avsnittet zoomar vi in på det senaste – hur har bolaget presterat i närtid, vad säger de senaste rapporterna och hur har aktien reagerat? Vi försöker också identifiera eventuella katalysatorer som kan påverka kursutvecklingen framöver. Med andra ord: är vi vid ett vägskäl, en vändpunkt – eller bara mitt i ännu ett kvartal?

4.1 Aktiens utveckling

AAK-aktiens kurs nådde rekordhöjder under 2023 i takt med starka rapporter, men har sedan rättats ner något under 2024–2025 då tillväxten bromsade in. I början av augusti 2025 handlades aktien runt ca 250 SEK (Large Cap). På kort sikt har aktien reagerat på rapportsvängningarna och marknadsräntor, men totalt sett har utvecklingen 1-års sikt varit relativt neutral. En mer stabil vinstutveckling kan ge positiv kursreaktion framöver.

Aktien ligger i en fallande trendkanal på medellång sikt. Fallande trender indikerar att bolaget är inne i en negativ utveckling och att köpintresset bland investerare avtar. Aktien har stöd vid cirka 242 kronor och motstånd vid cirka 270 kronor. Positiv volymbalans indikerar att köparna är aggressiva medan säljarna är passiva, och förstärker aktien. Aktien är totalt sett tekniskt svagt negativ på medellång sikt.

4.2 Bolagets utveckling – senaste rapporten

De senaste åren har priserna på kakaosmör stigit kraftigt, vilket har gynnat efterfrågan på AAK:s alternativa fettlösningar. Effekten är dock inte entydigt positiv, eftersom det högre kakaopriset samtidigt har dämpat volymerna då slutprodukter som choklad blivit dyrare för konsumenten. AAK:s kakaosmörersättningar används dessutom oftast i blandning med kakaosmör snarare än som fullständiga substitut. Sammantaget bedömer vi ändå att den senaste prisutvecklingen har haft en netto-positiv effekt på bolaget.

Vid årsskiftet sålde AAK sin amerikanska fabrik Hillside till Stratas Foods. Affären påverkade volymerna negativt med cirka fem procent under första halvåret, men då anläggningen hade svag lönsamhet blev resultateffekten liten. Försäljningen är i linje med bolagets långsiktiga strategi att höja lönsamheten genom att avyttra tillgångar med låg marginal.

Justerat för avyttringen var den underliggande volymutvecklingen ändå svag, med en nedgång på tre procent. De två största affärsområdena, Food Ingredients och Chocolate & Confectionery Fats, minskade båda volymerna med fem procent under första halvåret, där höga kakaopriser bidrog till lägre slutkonsumtion. Nedgången var i nivå med marknaden, vilket tyder på att det inte handlar om ett bolagsspecifikt problem.

Precis som tidigare år var det istället förbättrade marginaler som drev vinsttillväxten. Rörelseresultatet per kilo ökade, särskilt inom Food Ingredients, där avyttringen av den lågmarginalfabriken bidrog. Även det betydligt mindre segmentet Technical Products & Feed redovisade en kraftig ökning av Ebit per kilo, om än från låga jämförelsetal.

AAK:s arbete med att höja lönsamheten har varit imponerande, och bolaget ser fortsatt utrymme för förbättringar. Det pågående effektiviseringsprogrammet syftar till att sänka kostnaderna med ytterligare 300 Mkr fram till mitten av 2026, motsvarande cirka 0,15 kr per kilo. Programmet innebär engångskostnader på 250 Mkr under kvartalet.

Kassaflödet var svagt under första halvåret, främst på grund av att rörelsekapitalet ökade i takt med stigande råvarupriser. Balansräkningen är dock stark, med en nettoskuld på endast 0,7 gånger EBITDA, och bolaget är öppet för förvärv, även om man konstaterar att det för närvarande finns få passande objekt på marknaden.

För 2025 väntas volymerna minska, både på grund av marknadsläget och försäljningen av Hillside-anläggningen. Därefter räknar marknaden med att marknadens volymer återgår till en tillväxttakt på omkring tre procent, och att AAK kan matcha detta. Bolaget har dessutom som mål att växa snabbare än marknaden, och inga ytterligare avyttringar eller nedläggningar har indikerats. Med en outnyttjad kapacitet på 10–15 procent i befintliga fabriker och planerade investeringar fram till 2026, främst inom Food Ingredients, finns förutsättningar för ökad produktion.

AAK:s senaste utveckling stärker tron på att bolaget kan nå sitt lönsamhetsmål. I vårt huvudscenario räknar vi med ett rörelseresultat på 2,50 kr per kilo 2027. För att nå 3,00 kr per kilo krävs en något högre ökningstakt än i våra antaganden, som är något mer försiktiga än analytikerkonsensus.

4.3 Summering av caset – varför just nu (”Catalysts”)

Några faktorer kan fungera som katalysatorer för AAK aktien framöver:

Kortfristiga triggerfaktorer (1 år): Bland annat kan förväntan om att råvarupriser (t.ex. palmolja och vegetabiliska oljor) planar ut leda till marginell återhämtning. AAK:s prisförmåga i chokladsegmentet (ett redan gynnsamt område) kan stärka resultatet under kommande kvartal. Vidare väntas en ny rapportperiod där utdelningen ökar (5,00 SEK/aktie) och lönsamhetsmålen prognostiseras att uppfyllas ge positiv signal. Eventuella ytterligare kostnadsbesparingar och effektiviseringar i produktionen kan också förbättra resultatet snabbt.

Långsiktiga fördelar: AAK är positionerat i flera långsiktigt växande nischer: efterfrågan på växtbaserade och ”clean label”-fetter, hållbarhetsanpassade ingredienser och funktionsfettspecialiteter ökar globalt. Bolaget har bred kundbas och innovativ produktportfölj, vilket ger förutsättningar för stabil avkastning över konjunkturcykeln. Dessutom är bolaget relativt defensivt genom hög soliditet och stabil utdelning.

Sammanfattningsvis: Den potentiella uppsidan ligger i att bolaget återtar tidigare marginalnivåer när kostnadschocker mattas av, samt att de långsiktiga trenderna fortsätter gynna AAK:s produkter. En nyligen genomförd uppvärdering av aktien och hög direktavkastning (ca 3%) kan också locka värdeinvesterare som ser en säkerhetsmarginal vid dagens kursnivå.

5. VÄRDERING

Att ett bolag är välskött, har en sund strategi och visar finansiella muskler räcker sällan som ensam investeringskompass – frågan är vad man faktiskt betalar för allt detta. I värderingsavsnittet sätter vi luppen på aktiens prislapp: vad antyder kassaflödena, multiplarna och scenarierna om det framtida värdet? Genom att kombinera diskonterade kassaflöden med relativvärdering och historiska nyckeltal försöker vi komma närmare ett rimligt spann – från pessimistens botten till optimistens topp.

5.1 Antaganden

Tillväxt: Branschen som helhet förväntas växa ca 5-8% kommande 5 års period. AAK har ett mål om att växa EBIT med 10% per år under en konjunkturcykel, vilket med lite skalfördelar bör innebära en marginellt starkare utveckling på vinst & kassaflöde.

Historiskt har tillväxten legat mellan 9% & 11,8%. Fundamental tillväxttakt (RoE x (1-utdelningsandel)) indikerar tillväxt runt 9 till 11% framåt.

Risk: Kortsiktigt (1-3 år) är främsta risken att ett sjunkande kakao-pris negativt påverkar EBIT per kilo, speciellt inom Chocolate & Confectionary, samt att tillväxten inte tar fart igen. Vi ser även risker i att utförda förbättringsåtgärder ”tömt” bolaget på fler möjligheter att stärka EPS utan vidare omsättningstillväxt.

Min modell ger ett avkastningskrav runt 6,64%.

Marginal: Vid första anblick kan det se ut som att marginalen kraftigt avviker från sin tidigare trend för 2022 och framåt, men vid justering för engångskostnader & inflation under 2022 ser vi att marginalen stadigt klättrat. Jag kommer utgå mycket från analytiker-konsensus, samt ett snitt av historiken.

Competitive Advantage Period (Tillväxt längd):

CAP är den period ett företag kan upprätthålla en överavkastning på investerat kapital (ROIC > WACC). I praktiken: hur länge kan bolaget växa med hög kvalitet innan konkurrensen äter upp överskottsavkastningen?

Historiken & vallgravsanalysen är stark: 8 – 12 år i ett normalt scenario, upp till 14-15 år i ett positivt scenario och runt 5-7 år i ett negativt scenario är rimligt. Vårt försök till en kvantitativ modell säger hela 18 år för AAK.

5.2 Bas-Case (DCF)

Prognosperiod 2025E – 2027E:

För 2025E räknar vi med en omsättning kring 46,6 MDSEK och en rörelsemarginal runt 10,1%, i linje med Factset, Börsdata & PinPoint.

För 2026E räknar vi med en omsättning kring 47,6 MDSEK och en rörelsemarginal runt 11%, i linje med Factset, Börsdata & PinPoint.

För 2027E räknar vi med en omsättning kring 49,5 MDSEK och en rörelsemarginal runt 11,5%, i linje med Factset, Börsdata & PinPoint.

Risk:

Vi diskonterar kassaflödena mitt i vårt spann, ett avkastningskrav på 6,64%.

Marginal:

Långsiktigt räknar vi med att AAK når sitt mål om 3 SEK EBIT/kg levererad produkt, men under första tre åren nås endast 3,5 SEK EBIT/kg.

CAP:

Vi testar att använda en lite annorlunda värderingsmodell här: Economic Profit-modellen innebär att vi ej räknar med ett terminalvärde, då vi antar att ROIC = WACC efter CAP. Vi testar vår kvantitativa modell och får ett CAP på 18 år.

Tillväxt:

Vi räknar med att AAK kan växa 11% per år framåt i vårt bas-case.

Storyn i Bas-caset

En normalisering av kakao-priset innebär lite tuffare kvartal kommande året för AAK, men har samtidigt skapat ett bra ingångsläge för en långsiktig investerare. Efter ”Eventet” är klart börjar AAK återgå till sin normala värdering, tillsammans med en förstärkt världsekonomi.

Estimerat värde per aktie baserat på dessa antaganden i vår DCF:

Med ovanstående antaganden estimerar vi ett värde kring 320 SEK per aktie eller en säkerhetsmarginal kring 27%.

5.3 Bear-Case (DCF)

Prognosperiod 2025E – 2027E:

Vi behåller våra kortsiktiga estimat för både BEAR & BULL-casen och istället arbetar med långsiktiga tillväxt-takten & CAP.

Risk:

Vi diskonterar kassaflödena högre i takt med att marknaden omvärderar ett bolag som kan få det tuffare kommande 10 år om inflationsspöket inte riktigt vill försvinna. Vi lägger oss på 8%.

Marginal:

Inflation pressar lönsamheten till nivåer runt år 2022.

CAP:

Inflationstryck & svårighet att försvara lönsamheten driver ned CAP till 7 år.

Tillväxt:

Vi räknar med att AAK kan växa 7% per år framåt i vårt bear-case.

Storyn i Bear-caset

En normalisering av kakao-priset innebär lite tuffare kvartal kommande året för AAK, men har samtidigt skapat ett bra ingångsläge för en långsiktig investerare. Efter ”Eventet” är klart börjar AAK återgå till sin normala värdering, tillsammans med en förstärkt världsekonomi.

Estimerat värde per aktie baserat på dessa antaganden i vår DCF:

Med ovanstående antaganden estimerar vi ett värde kring 210 SEK per aktie eller en fallhöjd kring 16%.

5.4 Bull-Case (DCF)

Prognosperiod 2025E – 2027E:

Vi behåller våra kortsiktiga estimat för både BEAR & BULL-casen och istället arbetar med långsiktiga tillväxt-takten & CAP.

Risk:

Vi diskonterar kassaflödena mitt i vårt spann, ett avkastningskrav på 6,64%

Marginal:

Långsiktigt räknar vi med att AAK når sitt mål om 3 SEK EBIT/kg levererad produkt, men under första tre åren nås endast 3,5 SEK EBIT/kg.

CAP:

Vi räknar med 18 år igen.

Tillväxt:

Vi räknar med att AAK kan växa 13% per år framåt i vårt bull-case.

Storyn i Bull-caset

Med en stark balansräkning hittar AAK ett bolag att förvärva kommande 1-3 år och fortsätter att stärka sin marginal med tidigare åtgärder.

Estimerat värde per aktie baserat på dessa antaganden i vår DCF:

Med ovanstående antaganden estimerar vi ett värde kring 420 SEK per aktie eller en säkerhetsmarginal kring 67%.

5.5 Relativ-värdering (Multiplar)

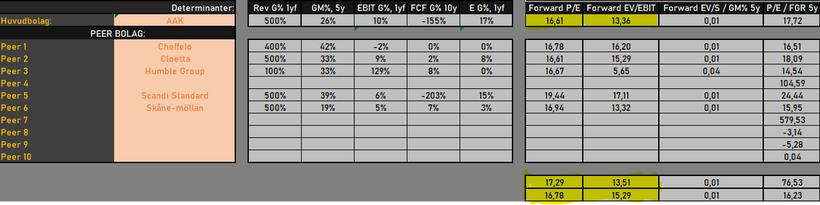

Majoriteten av vår värderingsmodell bygger på fundamental värdering via framtida kassaflöden: Risk, tillväxt & marginal. Men för att se att marknaden kan tänkas uppvärdera bolaget i relativt närtid (1-3 år) kikar vi även på hur dess kollegor värderas.

Vi använder vårt verktyg som skickas med i veckobrevet och kikar på framåtblickande PE & EV/EBIT. Justerat för determinanter får vi en genomsnittlig peer-värdering på 318 SEK.

5.6 Historisk värdering (Multiplar)

Historiskt har AAK handlats högt, runt PE 25x i snitt, dock drivet lite av övervärdering på toppen 2021. Vi kikar på ett spann mellan 18x & 22x, med 20x som riktvärde.

För 2027E (sista året i vår detaljerade prognosperiod) hittar vi ett estimat om en vinst per aktie runt 16,6 SEK. Diskonterat med vårt avkastningskrav till dagens nivå innebär det 14,6 SEK per aktie.

Sammantaget får vi en värdering baserat på historiska multiplar om på ca 290 SEK per aktie, eller en uppsida runt 15%.

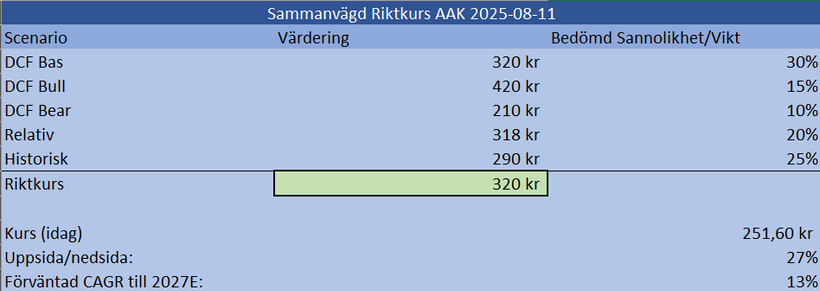

5.7 Riktkurs – Sammanvägd

Vi viktar våra olika värderingar för att ”triangulera” oss fram till ett rimligt värde.

För AAK får vi fram en sammanvägd riktkurs om 320 SEK per aktie, eller en uppsida på 27%. Det innebär en teoretisk CAGR på 13% per år fram till slutet 2027E. Det är fullgott för ett Stable Dividend Case med Buy-and-hold-kvaliteter.

Normalt letar jag en säkerhetsmarginal enligt följande:

- Stable Dividends – 1x Avkastningskrav i MoS

- Cyclical – 3,5x avkastningskrav i MoS

- GARP – 3,5x avkastningskrav i MoS

- Stalwart Buy and hold – 3x avkastningskrav i MoS

- Compounder – 3,5x avkastningskrav i MoS

- Turnaround- 4,5x avkastningskrav i MoS

Med ett avkastningskrav runt 6,64% innebär det att vi söker minst 7 – 20% uppsida/MoS, och vi har idag 27%.

För jämförelse har analytiker ställt ut följande riktkurser för AAK:

- Berenberg höjer riktkursen för AAK till 288 kronor (277), upprepar behåll

- UBS höjer riktkursen för AAK till 317 kronor (315), upprepar köp

- Kepler Cheuvreux höjer riktkursen för AAK till 335 kronor (333), upprepar köp

- DNB Carnegie höjer riktkursen för AAK till 346 kronor (327), upprepar köp

Det ger ett snitt på 321,5 SEK, så jag tror inte att vi räknat helt fel här.

6. FÖRDELAR: STYRKOR & MÖJLIGHETER

Stark vallgravsprofil

AAK har en stark vallgravsprofil med flera källor till uthålliga konkurrensfördelar, bland annat tekniskt avancerade produktlösningar, långvariga kundrelationer och höga inträdesbarriärer inom specialfetter. Detta skapar goda förutsättningar för att fortsätta leverera avkastning på kapital klart över kapitalkostnaden även på lång sikt.

Låg Skuldsättning

Bolaget har dessutom en låg skuldsättning, med en nettoskuld motsvarande endast 0,7 gånger EBITDA. Den finansiella styrkan ger utrymme för både strategiska investeringar och potentiella förvärv utan att äventyra balansräkningen.

Historiskt stabil tillväxt

AK har historiskt uppvisat stabil tillväxt över tid, med god förmåga att navigera genom olika marknadsförhållanden. Kombinationen av bred produktportfölj och global närvaro har bidragit till en robust intäktsbas.

Konjunkturokänsligt

Efterfrågan på bolagets produkter är till stor del konjunkturokänslig. Många slutmarknader finns inom livsmedelssektorn, där konsumtionen tenderar att vara relativt stabil även i svagare ekonomiska cykler.

Globala trender mot hälsosammare, hållbara och växtbaserade livsmedel gynnar AAK. Konsumenternas ökade hälsomedvetenhet och miljöfokus driver efterfrågan på bolagets ingredienser. Utvecklingen inom teknologier (t.ex. nya fermentationsprocesser) öppnar ytterligare marknadsmöjligheter.

7. NACKDELAR: SVAGHETER & RISKER

Svag tillväxt under 2025

Under 2025 väntas tillväxten bli svag, bland annat på grund av det höga kakaopriset som dämpar volymer i Chocolate & Confectionery Fats samt effekten av försäljningen av den amerikanska Hillside-anläggningen.

Kassaflödet tillfälligt låg pga högt råvarupris

Kassaflödet är tillfälligt svagt, främst på grund av att högre råvarupriser binder mer rörelsekapital. Även om detta inte förändrar den långsiktiga finansiella styrkan, kan det kortsiktigt begränsa flexibiliteten.

Blankning har ökat senaste 3 månader

Blankningen i aktien har ökat under de senaste tre månaderna, vilket kan signalera att vissa marknadsaktörer förväntar sig fortsatt press på kursen på kort sikt. Det kan även bidra till ökad volatilitet i aktien.

8. SLUTSATS

AAK är ett bolag jag bevakat sedan jag började investera och äntligen tycker jag att jag ser mig ett ingångsläge. Jag kommer att köpa aktien till min aktiva portfölj i veckan. Det här är inget jag avser tajma fram och tillbaka, utan får ligga och skvalpa med våra övriga stabila utdelare (Swedbank & Handelsbanken).

9. ÖVRIGT

VQM-Riskskala:

- 1 (Mycket Låg) – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

- 2 (Låg) – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

- 3 (Medel) – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

- 4 (Hög) – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

- 5 (Mycket Hög) – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.