Följande text avser ett nytt case eller en uppdatering kring något av de aktiva case vi har, det vill säga de analyser som går ut till guldmedlemmar under kategorin ”Enskilda Case & IPO”. Det avser ej en uppdatering kring innehav i någon av modellportföljerna (VQM-Portföljen eller VQM Trading Portföljen), eller en uppmaning till agerande i modellportföljerna.

Mitt största misstag hittills på Patreon. Det är inte den position jag förlorat mest pengar på. Det hör till, vi kan inte styra marknaden eller avkastningen framåt. Men vi kan styra vår process, och här gjorde jag en tankevurpa.

Den 6e September 2023 skrev vi en analys om Handelsbanken A och en möjlighet i att handla stabila högutdelaren.

Allting pekade mot frid och fröjd, med viss förhållning gällande hur VD bytet skulle kunna påverka bolagets inriktning framåt, samt dess starka exponering mot bostadsmarknaden.

13e Maj 2024 klev vi av positionen till följd av nya satsningar och ökade kostnader som pressade marginalen.

Vad var mitt misstag?

Jag behandlade aktien som något det inte var. Det var ett utdelningscase och centralt för dessa är säkerheten och stabiliteten i utdelningen. Jag sökte multipelexpansion och snabbt ökande vinster, vilket är OK i ett cykliskt eller GARP-case, men här glömde jag vad jag skulle egentligen tittat efter.

Det var misstag nummer ett.

Nummer två är att i och med att redovisningsprinciperna i finans & fastighetsbolag skiljer sig så starkt mot rörelsedrivande bolag (”vanliga” bolag) så ingår de inte i VQM-portföljen. Det gör att jag konsekvent är underviktad mot en ganska stor sektor i Sveriges ekonomi & börs.

En del av detta vägs upp av att vi äger svenska index-fonder i vår Fond-portfölj men jag vill korrigera detta lite ytterligare för mig själv.

Komparativ analys av Sveriges banker – vilka åker in i min aktiva portfölj?

Våra storbanker ser onekligen intressanta att äga för tillfället. De har starkt momentum bakom sig, tillsammans med en stabil verksamhet och hög direktavkastning. Om utdelningarna håller i sig är dessa onekligen aptitliga.

Jag tror inte att dessa aktier kommer att slå index över tid, möjligen att de fortsätter att gå bättre än snittet under 2025. Utan dessa ska ge mig stabilt kassaflöde löpande i min aktiva portfölj, som kan återinvesteras endera i den utdelande aktien, eller nya case.

Således kommer jag inte att följa upp dessa lika tätt som övriga aktier.

Då samtliga bolag har en liknande affärsmodell så kommer jag inte djupdyka ner i varje bank, utan jag gör en jämförelse mellan de olika, för att landa i 1-2st banker att äga.

1. SAMMANFATTNING & ÖVERSIKT

- Bransch: Svenska Banker

- Typ av affär: Stable Dividends

- Riktkurs Swedbank: 270 SEK, 10% uppsida

- Riktkurs SEB: 156 SEK, -3% nedsida

- Riktkurs Nordea: 156 SEK, 20% uppsida

- Riktkurs Handelsbanken A: 135 SEK, 9% uppsida

- Bedömd Långsiktig Risk (+1 år): 3 (max. 3% av ditt kapital att investera)

2. INTRODUKTION

Swedbank

Känd för sin starka närvaro på den svenska och baltiska marknaden. Banken riktar sig både till privatpersoner och företag, med ett särskilt fokus på att digitalisera sina tjänster och göra dem lättillgängliga. Swedbank profilerar sig ofta genom sin lokala närvaro och sitt arbete med hållbarhetsfrågor.

Swedbank har en bred kundbas och riktar sig främst till privatpersoner, små- och medelstora företag samt bostadsrättsföreningar. Banken är populär bland familjer och vanliga konsumenter tack vare sitt fokus på lättillgängliga digitala tjänster, personliga bankrådgivare och traditionella produkter som bolån och sparande.

SEB

Traditionellt sett har SEB haft en stark koppling till näringslivet och är särskilt populär bland stora företag och entreprenörer. Banken har en stark internationell profil och erbjuder avancerade lösningar för kapitalförvaltning och investeringar, vilket gör den till ett naturligt val för finansiella tjänster på en global marknad.

SEB är främst inriktad på företagskunder, särskilt större företag och entreprenörer, men har också ett växande segment av förmögna privatpersoner. Banken erbjuder avancerade tjänster inom kapitalförvaltning och investeringar och är en attraktiv partner för företag med globala behov.

Handelsbanken

Handelsbanken sticker ut genom sin decentraliserade affärsmodell där lokala kontor har stort självbestämmande. Banken är känd för sin stabila ekonomiska grund, låga risknivå och personliga kundservice. Den lockar ofta kunder som uppskattar långsiktighet och förtroendebaserade relationer. Handelsbanken har även störst exponering mot företagskunder samt bostad.

Handelsbanken lockar både privatpersoner och företag som värdesätter långsiktiga relationer och personlig service. Banken har starkt fäste hos kunder som söker stabilitet, exempelvis fastighetsbolag, lokala företag och privatpersoner med fokus på ansvarsfull privatekonomi.

Nordea

Nordens största bank med en stark internationell profil. Banken är särskilt inriktad på digital innovation och gränsöverskridande finansiella tjänster. Nordea erbjuder både privatpersoner och företag ett brett utbud av tjänster, med särskild tonvikt på digitalisering och användarvänliga plattformar.

Nordea är den största banken i Norden och riktar sig till både privatpersoner och företag, från mindre entreprenörer till stora globala koncerner. Banken har ett särskilt fokus på digitalt orienterade kunder och premiumkunder som efterfrågar avancerade kapitalförvaltningstjänster. Nordeas internationella nätverk gör den också attraktiv för kunder med gränsöverskridande affärsverksamhet.

3. STRATEGISK ANALYS – FÖRSTÅ BRANSCHEN

PESTLE-analys – Externa faktorer som påverkar branschen

Politik

Reglering och tillsyn: Svensk bankverksamhet är starkt reglerad både på nationell nivå (t.ex. Finansinspektionen) och genom EU-regelverk. Detta skapar en hög grad av stabilitet, men innebär också stora krav på efterlevnad av lagar och regelverk.

Statlig inblandning: Staten spelar en aktiv roll, bland annat genom penningpolitiken via Riksbanken och genom olika stödåtgärder i tider av kris. Den politiska miljön präglas av en strävan att upprätthålla finansiell stabilitet.

Geopolitiska risker: Internationella sanktioner och politiska spänningar, särskilt i samband med globala kriser, kan påverka banker med internationella affärer, som SEB och Nordea.

Ekonomi

Konjunktur och ränteläge: Ekonomiska cykler, inflation och förändringar i räntor påverkar bankernas lönsamhet. Låga räntor kan pressa marginalerna, medan högre räntor kan öka intäkterna från utlåning.

Globalisering: Internationella handelsflöden och globala ekonomiska trender påverkar banker med stor internationell närvaro, vilket kräver att de är flexibla och lyhörda för globala marknadsförändringar.

Digital transformation: Investeringar i digitala tjänster och infrastruktur är avgörande för att möta kundernas krav och hålla jämna steg med teknologiska förändringar.

Socialt

Kundbeteende: En ökande digitalisering förändrar hur kunder interagerar med sina banker. Kunder efterfrågar snabbare, mer användarvänliga och säkra digitala tjänster.

Demografiska förändringar: Åldrande befolkning och förändrade livsstilar påverkar vilka finansiella produkter som efterfrågas. Samtidigt ser man ett ökat intresse från yngre generationer för digitala och hållbara banktjänster.

Förändrade värderingar: Ökad medvetenhet kring hållbarhet och etiska investeringar påverkar bankernas produktutbud, där ESG (Environmental, Social, Governance) har blivit en central fråga.

Teknologi

Digitalisering och innovation: Utvecklingen inom fintech och digitala betalningslösningar driver bankerna att investera stort i teknik för att förbättra kundupplevelsen och öka effektiviteten.

Cybersäkerhet: Med ökade digitala tjänster följer även ett större behov av robust cybersäkerhet för att skydda kunddata och undvika bedrägerier.

Automatisering och AI: Implementering av artificiell intelligens och automatiserade processer bidrar till ökad effektivitet men kräver också kontinuerliga investeringar och kompetensutveckling.

Juridik

Lagstiftning: Banker måste följa en rad lagar och regler, exempelvis AML (anti-money laundering), GDPR och andra konsumentskyddslagar. Dessa krav ökar komplexiteten men bidrar också till att upprätthålla ett säkert och transparent finansiellt system.

Rättsliga tvister: Potentiella rättstvister och skadeståndsansvar kan påverka bankernas rykte och ekonomiska stabilitet, vilket innebär att riskhantering och juridisk expertis är centrala.

Miljö

Hållbarhet: Bankerna möter ett ökat tryck från både investerare och kunder att integrera hållbarhetsprinciper i sina affärsmodeller. Detta inkluderar att finansiera gröna projekt och rapportera kring klimatpåverkan.

Regulatoriska krav på miljö: Ökande krav på miljöansvar, både från nationella myndigheter och internationella organisationer, påverkar vilka investeringar och krediter som ges ut.

Klimatförändringar: Riskerna med klimatförändringar kan påverka bankernas portföljer, speciellt de som investerar i sektorer med hög miljöpåverkan.

Porters femkraftsmodell – förstå konkurrenssituationen

1. Rivalitet bland befintliga konkurrenter

Intensiv konkurrens: Marknaden domineras av fyra stora aktörer med liknande tjänsteutbud, vilket leder till hög konkurrens. Differensiering sker främst genom kundservice, digitala lösningar och specialiserade tjänster.

Prispress: Konkurrensen kan leda till priskonkurrens, särskilt inom basprodukter som sparkonton och lån, vilket pressar marginalerna.

Varumärkeslojalitet: Trots den höga konkurrensen har många kunder starka band till sina traditionella banker på grund av förtroende och historiska relationer.

2. Hot från nya aktörer

Fintech-företag: Digitala aktörer och fintech-startups utgör ett växande hot genom att erbjuda nischade och innovativa finansiella tjänster. Dessa aktörer kan ofta agera snabbare och med lägre kostnadsstrukturer.

Regulatoriska barriärer: De höga krav på kapital, säkerhet och reglering minskar hotet från nya aktörer, men innovationen inom fintech sätter ändå press på de traditionella bankerna att anpassa sig.

3. Förhandlingsstyrka hos kunder

Ökad transparens: Kunder har idag tillgång till en mängd jämförelsetjänster online, vilket ökar deras förhandlingsstyrka. De kan enkelt jämföra räntor, avgifter och tjänster.

Digitala plattformar: Digitalisering har gjort det enklare för kunder att byta bank eller använda alternativa finansiella tjänster, vilket ytterligare stärker deras position.

Kundlojalitet: Trots detta finns det en viss lojalitet, särskilt bland äldre kunder som värdesätter personlig service och stabilitet.

4. Förhandlingsstyrka hos leverantörer

Teknologileverantörer: Med den ökande digitaliseringen har teknologileverantörer blivit viktiga partners. Även om konkurrensen mellan dessa leverantörer är hög, kan specialiserade system och säkerhetslösningar ge vissa leverantörer en starkare position.

Tjänsteleverantörer: Banker är beroende av externa konsulter, IT-företag och andra specialister, men deras förhandlingsstyrka är generellt begränsad tack vare den stora skalan och köpkraften hos de stora bankerna.

5. Hot från substitutprodukter och -tjänster

Alternativa finansiella tjänster: Nya betalningslösningar, kryptovalutor, peer-to-peer-lån och andra digitala finanstjänster erbjuder alternativ till traditionella banktjänster. Dessa kan attrahera kunder, särskilt de som är digitalt drivna.

Innovation inom finanssektorn: Substitut hotet är högt inom vissa segment där innovation och teknik snabbt kan erbjuda mer effektiva eller användarvänliga lösningar än traditionella banktjänster.

Regulatoriska utmaningar: Trots hotet från substitut måste dessa aktörer ofta klara av strikta regulatoriska krav, vilket ger de etablerade bankerna en konkurrensfördel i form av trovärdighet och säkerhet.

4. KOMPARATIV ANALYS

Du kommer troligen inte få någon enorm tillväxt framåt i någon av dessa bolag, så centralt för att analysera dessa är rådande utdelning och hur intakt den kan tänkas vara. Därav jämför vi bankerna mot varandra avseende lönsamhet, stabilitet, utdelning & återköp samt värderingen.

Vår process här varit relativt enkel: Vi rangordnar linjärt baserat på varje nyckeltal vi valt ut och på så sätt får vi fram den mest intressanta banken.

Lönsamhet:

Här kikar vi på K/I-talet (kostnader i relation till intäkter) tillsammans med Avkastningen på Eget Kapital (ROE) i snitt senaste 15 åren.

Ut trillar Swedbank som vinnare.

Stabilitet:

Att bedöma bankers stabilitet med vanliga mått såsom soliditet är omöjligt givet att balansräkningen består endast av skulder. Så vi tittar på bankernas kreditförluster, andelen kärnprimärkapital i förhållande till riskavägda tillgångar samt bankernas likviditetstäckning.

Ut trillar Handelsbanken & Swedbank som vinnare.

Utdelningen:

Här tittar vi på hur utdelningen har växt senaste 10 åren, direktavkastningen nu och estimerat 3 år framåt, bonuspoäng för återköp, samt checkar av att utdelningsandelen inte är för hög senaste 3, 5 och 7 år.

Ut trillar Handelsbanken & Swedbank som vinnare, fördel mot Swedbank.

Värdering:

För banker använder vi nyckeltalet Price-to-tangible-book.

Ut trillar Handelsbanken som vinnare.

VQM Ranking Tool:

Vi använder vårt verktyg för att sätta sista finishen och stämmer av att vi inte missar något väsentligt (den modellen går genom 100-tals av nyckeltal).

Ut trillar Handelsbanken & Swedbank som vinnare.

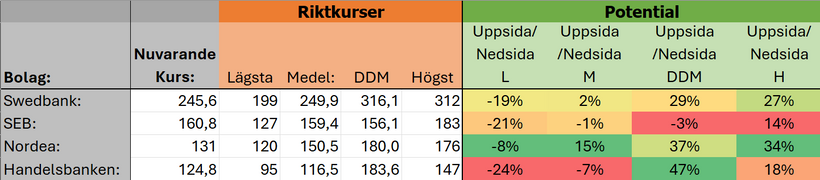

5. ESTIMERAT VÄRDE

Jag har tagit estimat från FACTSET fram till 2027E och beräknat estimerat värde utifrån en Dividend Discount Model. Den fungerar likt den modell vi brukar använda när vi värderar bolag, skillnaden är att vi utgår från utdelningen istället för kassaflöden eller vinst.

Antaganden:

- Utdelning enligt Factset 2025 – 2027E

- Avkastningskrav i linje med marknaden, R = 8,54%

- Riskfriränta & terminal-tillväxt enligt 30y Statsobl. = 2,53%

- Ingen konkursrisk kommande 30 år

Från dessa väldigt automatiserade beräkningarna kan vi utesluta SEB som ser minst intressant ut, med lägst uppsida enligt både min DDM samt högsta riktkurs.

Baserat på beräkningarna ser Nordea mest undervärderat ut, men då jag genomfört värderingen i SEK och bolaget rapporterar i EUR kan detta bero på en förväntad valuta-effekt av marknaden.

Swedbank & Handelsbanken ser båda intressanta ut, men det är tydligt att analytikerna ser banken som mer riskfylld än övriga givet de låga riktkurserna.

Jag kommer att ta ett medel över min DDM, lägsta riktkurs, medel riktkurs och högsta riktkurs när jag bevakar bolaget, vilket ger:

- Riktkurs Swedbank: 270 SEK, 10% uppsida

- Riktkurs SEB: 156 SEK, -3% nedsida

- Riktkurs Nordea: 156 SEK, 20% uppsida

- Riktkurs Handelsbanken A: 135 SEK, 9% uppsida

6. SLUTSATS

Jag kommer att plocka in Handelsbanken A & Swedbank till min aktiva portfölj.

Nordea ser intressant ut, men jag är osäker på om det är en valuta-effekt som spökar kring estimerat värde. Utöver detta har tillväxthistoriken varit svag relativt övriga banker. Jag skulle kunna tänka mig att lägga lite pengar här om jag inte hittar något annat intressant att investera i.

SEB är inget dåligt bolag eller en dålig aktie, men faller ut som solklar förlorare i denna analys.

7. ÖVRIGT

VQM-Riskskala:

1 – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

2 – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

3 – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

4 – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

5 – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.