Följande text avser ett nytt case eller en uppdatering kring något av de aktiva case vi har, det vill säga de analyser som jag skickar ut 2-4 gånger varje månad.

Stigande priser i insatsvaror samt eftereffekter från lageruppbyggnaden 2021-2022 har pressat aktiekursen i detta cykliska men kvalitativa bolag. Vid bibehållen marginal & omsättning handlas bolaget under sitt historiska snitt samtidigt som analytikerna spår rejäl vinstökning 2025E.

Jag äger bolaget idag via VQM-portföljen, och avser att köpa fler aktier till aktiva portföljen i samband med att analysen går ut. Villkoren är de vanliga, så att ni läsare hinner agerar innan mig om så önskas, för att hålla allt schysst och jämlikt.

OBS: Om du redan äger aktier via VQM-portföljen, glöm inte att justera för din exponering, så du inte tar på dig för mycket risk i ett enskilt bolag.

1. Sammanfattning och översikt

- Företag: Nilörngruppen

- Bransch: Material, förpackningar

- Mer info: hemsida

- Typ av affär: Superstock, Cyclical

- Riktkurs Bas: 90 SEK

- Riktkurs Bull: 105 SEK

- Riktkurs Bear: 60 SEK

- Bedömd Långsiktig Risk (+1 år): 4 (max. 2% av ditt kapital att investera)

Fördelar:

- God förväntad tillväxt 2025E-2026E

- Sänkta räntor bör driva på konsumptionen

- Nilörnconnect kan driva på försäljningen

- Värderingen

Nackdelar:

- Q3 väntas svagt efter cyberattack & tillfällig nedstängning av fabrik i Bangladesh

- Ny fabrik i Bangladesh kommer tillfälligt sänka kassaflödet

- Exponering mot pappersmassa- och textilpriser

2. Introduktion till Bolaget

2.1 Grundande och historik

Nilörngruppen AB grundades 1977 i Borås som en designbyrå av Claes-Göran Nilsson. Företaget expanderade tidigt och fokuserade på att utveckla och tillverka etiketter för textilindustrin. Under 1990-talet genomfördes en internationell expansion med förvärv i bland annat Danmark, Schweiz och Storbritannien. Bolaget noterades på Stockholmsbörsen 1998, och har sedan dess fortsatt att stärka sin position som en ledande leverantör av etiketter, förpackningar och accessoarer till modeindustrin. År 2023 lanserade Nilörn plattformen Nilörn som erbjuder digitala lösningar för spårbarhet och transparens inom klädindustrin.

1970-talet

Nilörns ursprung är en designbyrå som Claes-Göran Nilsson startar i Borås i början av 1970-talet. Verksamheten utvecklas till att även ansvara för produktion av etiketter, vilken läggs ut på tillverkare i Europa.

1980-talet

Nilörn ser möjligheter att effektivisera framtagningen av etiketter och att expandera. Det första tillverkande bolaget, Borås Etikettväveri, förvärvas liksom Försäljnings AB Nordiska Bandväveriet, Screen-tryckeriet Dekoratören och Menda i Danmark. I slutet av decenniet förvärvas Svenska Bandfabriken, Bohus Textilkonst och Nordisk Heliotextil.

1990-talet

För att säkerställa den internationella expansionen, riktas 1990 en nyemission till externa finansiärer. Samma år förvärvas Nordens största textiltryckeri, K Björn Eriksen i Danmark, och 1992 tillkommer Bally Labels i Schweiz. Shamrock-Ruga i Belgien och Dalle Caen i Frankrike förvärvas 1995. 1998 läggs Arko Etiketten i Tyskland till och Nilörngruppen AB noteras på Stockholmsbörsen. År 1999 förvärvas Storbritanniens ledande etikettillverkare, H.H. Calmon & Co Ltd, som också har verksamhet i Portugal och Hongkong, Indien och Dominikanska Republiken. Samma år köps 20 procent i tyska etikettillverkaren Gustav König Etiketten.

2000-talet

Belgiens största etikettillverkare, Nominette, förvärvas 2001. Samma år startas Nilorn East Asia Ltd i Hongkong. 2004 avgår Claes-Göran Nilsson, Nilörngruppens grundare, som styrelseordförande och lämnar alla sina uppdrag för koncernen. Nilörn ändrar sin strategi att vara en etikettillverkare till att vara ett företag med ökat fokus på design och rationella logistiklösningar. Partneravtal sluts med produktionsenheter i Kina, Bangladesh, Indien, Turkiet och Tunisien.

- 2005 läggs den svenska produktionsenheten av vävda etiketter, Borås Etikettväveri, ner och delar av produktionen flyttas till Nilörns produktionsenhet i Portugal.

- 2006 fortsätter omstruktureringen av produktionsverksamheten där till-verkningen av vävda etiketter flyttas från England och Tyskland till framförallt Portugal.

- 2007 läggs den belgiska produktionen av vävda etiketter ner och den tidigare partnern, Hazer Etiket förvärvas och ändrar namn till Nilorn Turkey.

- 2008 avvecklas produktionen i Nilorn Turkey för att koncentrera sin verksamhet till inköp och försäljning.

- 2009 tillträder Claes af Wetterstedt som VD och koncernchef. Traction som varit aktieägare sedan 2005, ökar sitt innehav till 65 procent av aktierna och Nilörngruppen AB avnoteras den 30 juni från Stockholmsbörsen. I samband med stämman tillräder en ny styrelse förutom Petter Stillström som tar över ordförandeposten.

2010-talet

- 2010 etableras dotterbolag i Bangladesh och Kina (Shanghai). Logistiken i Europa effektiviseras genom etablering av centrallager för den tyska och belgiska verksamheten.

- 2012 flyttar Nilörn AB sitt lager ifrån Sverige till centrallagret i Tyskland för att effektivisera verksamheten. Koncernen sätter upp produktion av Care Labels (textil tryckeriverksamhet) i Hongkong. Detta år blev första året då samtliga operativa bolag inom koncernen redovisade positiva resultat.

- 2014 etableras Nilorn Pakistan Ltd och produktionen av både vävt och tryck utökas i Portugal. Säljkontor etableras i Italien.

- 2015 noteras Nilörngruppen ABs aktie på Nasdaq First North Premier.

- 2017 startas egen produktion upp i Bangladesh. Europeiskt distributionsbolag etableras i Tyskland. Hållbarhetschef för koncernen börjar i januari. Säljrepresentation öppnas i Spanien.

- 2018 byter Nilörngruppen AB lista till Nasdaq OMX Small Cap. Det investeras i nya vävstolar i fabriken i Portugal.

- 2019 investeras det i en egen fastighet i England om 2,5 MGBP och en fastighet i Sverige om 7 MKR. En ny femfärgstryckpress och nya vävstolar installeras i Nilörn Bangladesh.

2020-talet

- 2020 tillträder Krister Magnusson som VD och koncernchef. Bolaget klarar sig bättre än befarat genom pandemin med ett omsättningstapp om 9%, justerat för valutaeffekter.

- 2022 Omstrukturering och förstärkning vad gäller inköp, CSR och compliance samt satsning på RFID och connected products fortsätter. Bästa året någonsin vad gäller omsättning och resultat. Den 31 december förvärvar Nilörngruppen AB bolaget Bally Labels AG i Schweiz.

- 2023 Nilörn lanserar plattformen Nilörn:CONNECT, där klädesplagg får en unik identitet för ökad spårbarhet och transparens och där varumärket kan kommunicera med slutkonsumenten. I slutet av året etableras Nilörn i Vietnam.

2.2 Geografisk spridning & försäljningsmix

Geografi

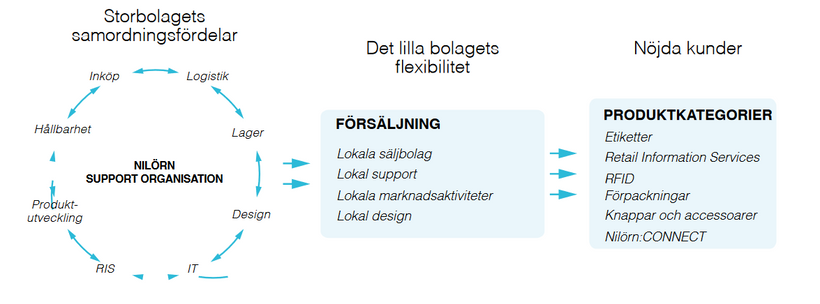

Nilörngruppen har en omfattande internationell närvaro med verksamhet i 24 länder, med en stark bas i Europa genom säljkontor och produktionsenheter i exempelvis Sverige, Storbritannien, Tyskland, Portugal och Turkiet. Utanför Europa är bolaget väl representerat i Asien, framförallt i viktiga textilproducerande länder som Kina, Bangladesh, Indien och Vietnam. Bolagets globala nätverk möjliggör effektiva just-in-time-leveranser, vilket stärker dess position på marknaden genom ökad produktionsflexibilitet.

Under de senaste åren har Nilörngruppen omstrukturerats från en renodlad producent till en serviceorienterad aktör med kundfokus i centrum. Som en del av denna omvandling har bolaget byggt upp distributionsenheter i strategiska regioner som Turkiet, Hongkong, Kina, Bangladesh, Vietnam, Pakistan, Indien, England och Portugal, samt etablerat ett centrallager i Tyskland. Dessa enheter stöttar den europeiska verksamheten och säkerställer effektiv hantering av produktutveckling, inköp, lagerhållning och distribution.

Försäljningsmix

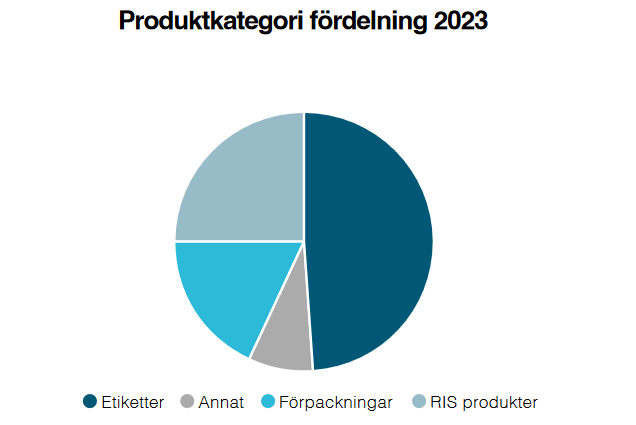

Nilörns etikettsegment, som inkluderar vävda, tryckta textiletiketter, hängetiketter och flossade etiketter, utgör 49 procent av bolagets totala omsättning. Detta produktområde är det mest komplexa att producera och genererar de högsta marginalerna inom koncernen.

Retail Information Service (RIS), som omfattar etiketter med variabel data såsom prismärkningsetiketter, storleksetiketter, tvättrådsetiketter och RFID (Radio Frequency Identification), bidrar med 25 procent av omsättningen. RIS-segmentet har sett en betydande tillväxt de senaste åren, och Nilörn har anpassat sina system för att förenkla beställningsprocessen för kunders leverantörer via en webblösning. Produktionen sker vanligtvis lokalt och hanteras av Nilörn, vilket möjliggör snabb leverans och kvalitetssäkring. RFID-etiketter, som gör det möjligt att lagra och överföra data via ett chip, har blivit mer efterfrågade i takt med att priserna har sjunkit, och detta område förväntas fortsätta växa kraftigt.

Förpackningssegmentet, som står för 18 procent av koncernens omsättning, har något lägre marginaler men erbjuder stor potential, särskilt med den ökande e-handeln, där förpackningens utformning spelar en viktig roll för kundupplevelsen.

Plattformen Nilörn Connect

Hållbarhetsarbete har blivit en nödvändighet för varumärken som vill behålla sin konkurrenskraft och attraktionskraft på lång sikt. Behovet av spårbarhet och transparens ökar, och de företag som är förberedda kommer att ha en klar fördel när nya krav, såsom EU:s Digitala Produktpass, införs. De varumärken som inte anpassar sig kan däremot möta betydande utmaningar framöver.

Konsumenter visar allt större medvetenhet kring hållbarhet, mänskliga rättigheter och miljöfrågor i sina köpbeteenden. Detta innebär att varumärken i allt högre grad måste kunna hantera och dela information om produktens ursprung, materialval och tillverkningsförhållanden. Varumärken som inte ännu har implementerat dessa processer kommer behöva göra det snart för att undvika att hamna efter.

När det gäller märkning av produkter används unika QR-koder i stor utsträckning för att möjliggöra spårning och kommunikation med konsumenter. NFC-teknologi används främst för dyrare produkter inom premiumsegmentet på grund av dess högre kostnad. I vissa fall kan QR-koder kombineras med RFID för att hantera logistik och spårbarhet med en enda etikett. För att undvika beroende av specifika leverantörer rekommenderas det att använda GS1 Digital Link-standarden vid implementation av dessa teknologier.

2.4 Affärsmodell och strategi

Nilörns affärsmodell bygger på att tillföra mervärde till kundernas varumärken genom branding och design, med fokus på etiketter, förpackningar och accessoarer. Företagets strategi är inriktad på lönsam tillväxt, främst genom att erbjuda hållbara och innovativa lösningar samt digitala produkter, såsom RFID och QR-koder för spårbarhet. En central del av strategin är också att förbättra den logistiska effektiviteten och att erbjuda flexibla lösningar som anpassas efter kundernas behov. Bolaget arbetar även med att öka sin närvaro i tillväxtmarknader som Vietnam och Bangladesh, där en majoritet av deras kunder har närvaro i form av fabriker.

Historiskt sett var Nilörngruppen en renodlad etikettproducent med fabriker spridda över Europa, inklusive länder som Sverige, Tyskland, Belgien, England, Danmark och Portugal. Över tid har en betydande del av bolagets produktion avvecklats eller sålts, och de tidigare produktionsenheterna har omvandlats till säljenheter. Trots detta finns det tekniska kunnandet kvar inom bolaget, vilket är en tillgång i kundrådgivning och diskussioner.

Företaget behåller fortfarande produktion av vävda och tryckta etiketter i Portugal och har sedan 2017 utökat sin produktionskapacitet med en liknande anläggning i Bangladesh. Nilörn har även egen produktion av tryckta etiketter i England, Tyskland, Turkiet och Hongkong, och samarbetar med externa nyckelleverantörer i länder som Kina, Indien, Vietnam och Italien. Intern produktion står för cirka 19 procent av koncernens totala försäljning.

En viktig del av Nilörns verksamhet är produktionen av etiketter med variabel data, vilket är avgörande för att säkerställa hög servicenivå och korta ledtider. Dessa etiketter tillverkas vid ordertillfället, till skillnad från andra produkter som lagerhålls. Produktionen i Portugal möjliggör snabba leveranser inom Europa samtidigt som bolaget behåller sitt tekniska kunnande. Bangladesh, med sin snabbt växande textilindustri, erbjuder tillväxtmöjligheter men innebär också utmaningar när det gäller kvalitet, arbetsvillkor och hållbarhet. Genom egen produktion i landet kan Nilörn säkerställa kontroll över service, kvalitet och CSR-frågor.

Begränsad egen produktion ger Nilörn flexibiliteten att agera på de marknader där kunderna efterfrågar leveranser, snarare än att fokusera på att fylla egna fabriker. Detta tillvägagångssätt ger både bättre kundservice och möjligheten att anpassa kostnadsstrukturen efter efterfrågan.

2.5 Marknaden

Marknaden för etiketter, förpackningar och accessoarer inom modeindustrin påverkas av både lågpris- och premiummärken, som investerar betydande resurser i att särskilja sina produkter. Modeindustrins snabba förändring, med allt kortare livscykler för kollektioner och samtidiga trender, driver utvecklingen av dessa produkter. Dessutom påverkas efterfrågan av externa faktorer, såsom ändrade EU-regelverk som kräver specifik märkning för textilprodukter. På längre sikt är efterfrågan nära kopplad till den bredare ekonomiska utvecklingen, med faktorer som BNP-tillväxt och privat konsumtion som avgörande.

Varumärkens ökade betydelse har lett till ökad efterfrågan på branding och design som stärker profileringen och försäljningen, både i Europa och på andra marknader. Nilörn, med sin långa erfarenhet inom mode- och konfektionsindustrin, är väl positionerat att möta denna efterfrågan. Bolaget har specialiserat sig på att utveckla branding- och designkoncept för kunder med höga krav, vilket inkluderar lösningar som NFC-chips och unika QR-koder för att förbättra spårbarhet och transparens, i linje med trender mot cirkulär ekonomi. Dessa lösningar hjälper varumärkesägare att kommunicera med konsumenterna och stärka deras varumärken, vilket skapar värde både för kunderna och deras slutkonsumenter.

Risker och utmaningar

Nilörn verkar i en konkurrensutsatt marknad, där modeindustrins efterfrågan styrs av ekonomiska faktorer som BNP-tillväxt och konsumentbeteenden. En av de största riskerna är de fluktuerande inköpskostnaderna i Asien, särskilt i länder som Turkiet där hög inflation påverkar kundernas val av produktionsland. En annan risk är förändringar i regelverk, som EU:s ökande krav på hållbarhet och spårbarhet genom exempelvis det Digitala Produktpasset. Nilörn står också inför utmaningar med att upprätthålla kvalitets- och hållbarhetsstandarder i sina produktionsenheter, särskilt i lågkostnadsländer.

Möjligheter

Trots utmaningarna finns det betydande möjligheter för Nilörn. Ökat fokus på hållbarhet inom modeindustrin, och den ökande efterfrågan på digitala lösningar som RFID och spårbarhetssystem, ger företaget en stark position på marknaden. Genom plattformen kan bolaget erbjuda kunderna lösningar som förbättrar produktens transparens och hållbarhet, vilket är ett växande behov inom branschen. Nilörn har även en stark ställning inom lyx- och detaljhandelssegmentet, vilket kan ge fortsatt tillväxt i framtiden.

4. Finansiella mål och resultat

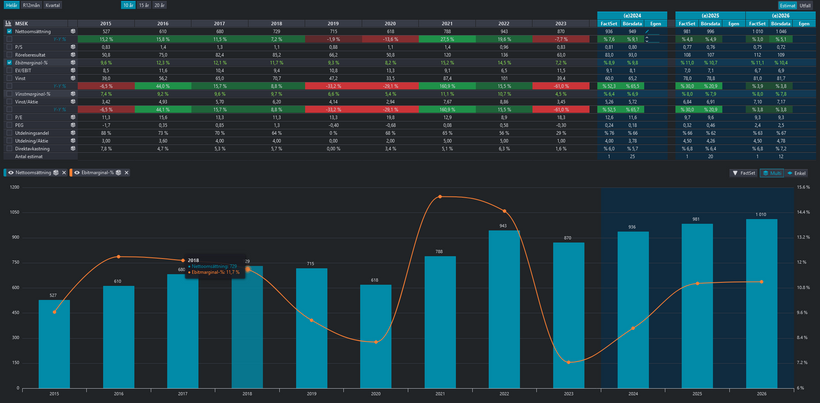

Nilörn har som mål att uppnå en årlig tillväxt på 7 procent med en rörelsemarginal överstigande 10 procent. Under de senaste fem åren har bolaget haft en genomsnittlig tillväxt på 5 procent och en rörelsemarginal på 11 procent. För 2023 redovisade Nilörn en omsättning på 870 MSEK och ett rörelseresultat på 63 MSEK, vilket motsvarar en rörelsemarginal på 7,2 procent. Resultatet påverkades negativt av den minskade orderingången och högre kostnader i vissa marknader, men bolaget lyckades ändå uppnå ett starkt kassaflöde genom lägre lagernivåer.

5. Styrelse och ledning

Sedan årsredovisningen 2023 har ytterligare två ledningsmedlemmar tillkommit som vi saknar information kring: Per Wagnås & Annika Elfstrom.

- Petter Stillström, ordförande: Född 1972, Ekonomie magister. VD i AB Traction & Styrelseledamot i Nilörngruppen AB sedan 2007.Styrelseledamot i OEM International (ordf.), Softronic (ordf.), BE Group AB, Hifab Group samt AB Traction.Aktieinnehav: Stor aktieägare i AB Traction som genom dotter-bolag äger 960 000 A-aktier och 2 040 000 B-aktier.

- Johan Larsson, ledamot: Född 1970, Civilekonom. CFO i Grandpa AB, Styrelseledamot i Nilörngruppen AB sedan 2018. Styrelseledamot i As good as new AB, Alstermo Bruk since 1804 ABAktieinnehav: 1 500

- Ann-Christine Hvittfeldt, ledamot: Född 1966, Ekonom. Styrelseledamot i Nilörngruppen AB sedan 2022. Styrelseledamot i Luftfartsverket, Wikström Installationskonsult AB, Netgroup Engineering AB, Vadsbo Switchtech Group, Skaraborgs Ortopedservice AB, Brålanda Industri AB.Aktieinnehav: 0

- Magnus Johansson, ledamot: Född 1973, Civilekonom. Styrelseledamot i Nilörngruppen AB sedan 2022. Head of Marketing Picadeli AB.Aktieinnehav: 0

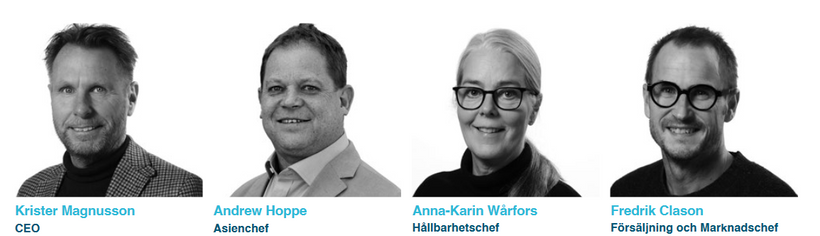

- Krister Magnusson, CEO: Född 1966, Civilekonom. Krister Magnusson anställdes i Nilörngruppen 2008 och är sedan 2020 CEO. Dessförinnan hade Krister posten som CFO. Styrelseledamot i Drillcon AB och Grimsholm Products ABAktieinnehav: 85 000

- Andrew Hoppe, Asienchef: Född 1963. Andrew Hoppe anställdes i Nilörn UK Ltd (fd H.H Calmon) 1996 och är sedan 2000 VD för Nilorn East Asia Ltd och Asienchef.Aktieinnehav: 0

- Anna-Karin Wårfors, Hållbarhetschef: Född 1966. Anna-Karin anställdes i Nilörn-gruppen 2017 och kommer senast från en anställning som CSR Manager på Gina Tricot. Dessförinnan Purchasing Manager på Corporate Express Sverige AB.Aktieinnehav: 0

- Fredrik Clason, Försäljning och marknadschef: Född 1973. Fredrik anställdes i Nilörngruppen 2007 som Key Account manager. Han är även Group Sales Manager sedan 2017 och Marketing Manager sedan 2024.Aktieinnehav: 9 133

6. Aktiens Utveckling

Nilörngruppen B har brutit upp genom taket i en fallande trendkanal på medellång sikt. Det indikerar i första skedet en svagare nedgångstakt eller en mer horisontell utveckling. Aktien har brutit en dubbelbotten-formation. Etablerat genombrott på motståndet vid 64.80 kronor signalerar om en uppgång till 66.80 kronor eller högre. Aktien har stöd vid cirka 62.80 kronor och motstånd vid cirka 79.50 kronor. Aktien är totalt sett tekniskt positiv på medellång sikt.

6.1 Senaste kvartalsrapporten

Nilörngruppen rapporterade en justerad nettoomsättning på 261 miljoner kronor, exklusive valutaeffekter, vilket motsvarar en organisk tillväxt på 14 procent. Rörelseresultatet för perioden uppgick till 25,6 miljoner kronor, jämfört med 16,1 miljoner kronor föregående år, medan periodens resultat landade på 18,7 miljoner kronor, en ökning från 9,2 miljoner kronor.

Orderingången ökade till 208 miljoner kronor, från tidigare 167 miljoner. Segmentet Outdoor fortsatte att visa en positiv trend under andra kvartalet, vilket låg i linje med prognoserna från första kvartalet. Samtidigt har lyxsegmentet uppvisat en något svagare utveckling jämfört med tidigare kvartal, enligt vd Krister Magnusson i rapporten.

Bolaget har haft en fortsatt positiv utveckling inom variabla etiketter och förpackningar, som nu står för 27 respektive 21 procent av den totala omsättningen. Dessutom lyfter vd fram att fabrikerna i Bangladesh och Portugal presterar väl, och att planeringen för nya fabriker i dessa länder pågår, även om det befinner sig i ett tidigt skede. Magnusson uttrycker optimism inför bolagets fortsatta positiva utveckling under året.

6.2 Fördelar som talar för köp

God förväntad tillväxt 2025E-2026E

Tillväxt i både vinst & kassaflöde för Nilörngruppen i närtid drivs inte av förvärv eller organisk tillväxt från goda, egna investeringar i bolaget, utan en återhämtning i marginalen. Kikar vi på historiken för bolaget så ser vi enkelt att senaste 10 åren har rörelsemarginalen i snitt legat på ca 11%.

Vi ser även en tydlig COVID-19 effekt 2021 – 2022, där oro för leveranssäkerhet & ekonomiska stimulanser drev upp både omsättningen i rask takt, men framförallt marginalen. Sedan toppsiffrorna 2022 har omsättningen fallit med ca 8% till 2023, och EBIT-marginalen ligger pressad ned mot 8,5%. Det är ett tapp i marginal på hela 30%, vilket såklart starkt påverkar lönsamheten och i sin tur värderingen av bolaget.

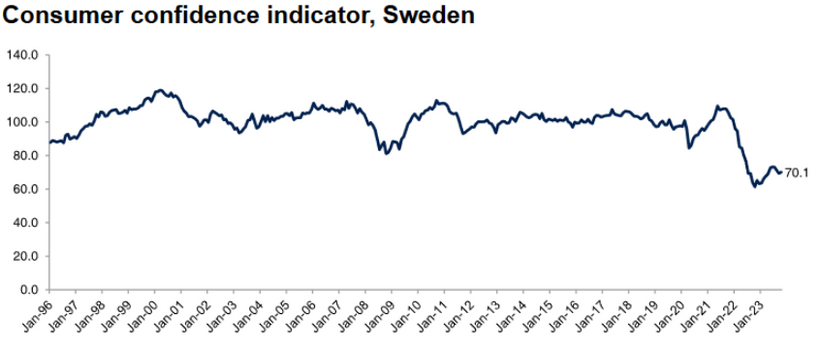

Utöver svårigheten med att slå de dopade siffrorna från 2021 – 2022 ser vi att den svenske konsumenten inte haft så dåligt förtroende för ekonomin på många år (lägsta noteringen sedan 1996, vilket är så långt bak vi hittat statistik för CCI).

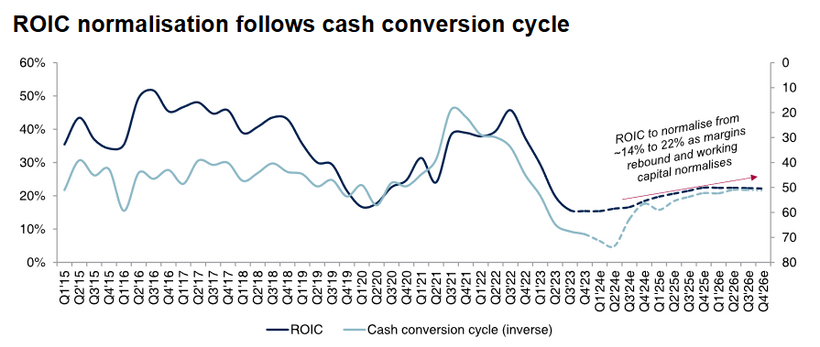

Utöver detta så påverkas även kassaflödet & ROIC främst av Nilörns kapitalbindning i rörelsekapital, dvs varulagret. ABG Sundal-Collier är inne på samma spår i sin analys av Nilörngruppen från februari i år, där de pekar på att frigörandet av kapital tillsammans med normaliserade priser på insatsvaror kan ge en dubbelknock-effekt på vinst per aktie när väl ekonomin tar fart igen, se nedan.

Dessa faktorers samverkan leder till att konsensus-tillväxt för vinst per aktie 2024E landar på hela 52,5% och hela 30% för 2025E, med en förväntan på att tillväxten återgår till ensiffriga tal 2026E.

Vi ser potential att bolaget kan växa lite snabbare än så 2026E – 2031E givet att Nilörnconnect driver på försäljningen samt leder till viss pricing power i ett par år, men det är högst oklart ännu.

Sänkta räntor bör driva på konsumptionen

Retailsektorn har haft det fortsatt tufft under året, där Sverige påverkats snabbare än många andra länder av räntehöjningarna, framför allt på grund av vår stora andel rörliga räntor. Detta kan också innebära att återhämtningen för svenska konsumenter kommer att ske snabbare när räntorna nu börjar falla. Däremot ser vi nu att även den internationella konsumenten möter ökade utmaningar, vilket bekräftas av flera vinstvarningar från globala detaljhandelsföretag.

Nilörngruppen har även fått det särskilt tufft inom sitt segment med exponering mot outdoor-marknaden. Under pandemin såg vi en kraftig ökning i efterfrågan på outdoor-kläder och relaterade produkter, när människor sökte sig till friluftsliv och aktiviteter utomhus som ett alternativ till inomhusaktiviteter och resor. Detta ledde till att många återförsäljare fyllde sina lager för att möta den ökade efterfrågan.

Nu, i efterdyningarna av pandemin, har efterfrågan hos slutkunden mattats av kraftigt, och många av Nilörngruppens kunder sitter på överfulla lager. Detta har resulterat i att Nilörngruppen har haft svårt att sälja sina produkter till dessa kunder, då återförsäljarna minskat sina beställningar i takt med den dalande slutkonsumtionen.

Trots detta finns det potential för en återhämtning framöver. Lageröverhangen kommer successivt att reduceras, och när konsumenternas efterfrågan stabiliseras kan vi återigen se en uppgång i försäljningen. Outdoor-segmentet har i grunden en stark underliggande trend, då fler människor prioriterar ett aktivt och hälsosamt liv. Om marknadsdynamiken förbättras kan Nilörngruppen stå väl positionerat för att dra nytta av en sådan återkomst.

Nilörnconnect kan driva på försäljningen

NilörnConnect, företagets digitala plattform, utgör en betydande strategisk fördel för bolaget, särskilt i ljuset av ökande regulatoriska krav på spårbarhet och transparens i leverantörskedjor. Med politiska initiativ som EUGreen Deal och det kommande Digitala produktpasset, står många företag inför komplexa utmaningar för att säkerställa att deras produkter följer dessa regelverk. Nilörnhjälper kunder att uppfylla dessa krav genom att erbjuda detaljerad produktspårning och full insyn i leverantörskedjan.

Denna plattform positionerar Nilörn väl i en tid där lagstiftning kring hållbarhet och ansvarstagande inom leveranskedjor blir allt striktare. Genom att förenkla för företag att övervaka och verifiera sina produkters ursprung och tillverkningsprocesser, ger Nilörn

bolaget en strukturell medvind. Det hjälper företag att undvika sanktioner och samtidigt anpassa sig till framtida regulatoriska standarder, vilket stärker Nilörns marknadsposition och ökar efterfrågan på deras tjänster.

Värderingen

Historiskt har Nilörngruppen handlats handlats i intervallet P/E 7 – 20, med ett snitt kring 13,5x. Det ser spontant ut som ett ganska rimligt pris för detta bolag, vilket man inte alltid ser i de historiska snitten.

För att ge ytterligare en parameter har EV/EBIT legat mellan 5 & 13,3 med ett snitt kring 10,1x. Bakåtblickande T12m ser vi att aktien handlas i paritet med dessa historiska snitt.

Tyvärr kan vi inte kontrollera prissättningen av detta bolag med direktavkastningen, då till skillnad från till exempel Proact IT Group är utdelningen i Nilörn inte speciellt stabil eller pålitlig. Bolaget skiftar stort utdelningsandelen från år till år.

Ur ett multipel-perspektiv ser således nedsidan ut att vara relativt begränsad givet att ekonomin inte totalt klappar ihop (se pandemin, där värderingen satte sina lägsta noteringar), men utan tillväxt i närtid bör inte aktien stiga direkt heller.

I skrivande stund handlas aktien till 65 SEK per aktie.

Bear Case (Sannolikhet ca 10%):

Vi börjar med det negativa scenariot. Här antar vi att återhämtningen i marginal nästan helt uteblir och att vi missat någon strukturell trend som pressar Nilörngruppens lönsamhet. Vi låter bolaget växa i takt med retailmarknadens konsensus-siffror 2025E – 2030E, kring 3-4% CAGR och diskonterar kassaflödet i enlighet med vår riskmodell, ett avkastningskrav om 6,7%.

Det ger ett estimerat värde på ca 60 SEK per aktie, en potentiell nedsida om 8% från dagens kurs.

Bas Case (Sannolikhet ca 80%):

Här räknar vi kallt med att rörelsemarginalen återgår till sitt historiska snitt och att ekonomin tar fart igen för 2025 & 2026. Bolaget levererar en tillväxt i linje med sitt mål om 7%, dock påverkar detta kassaflödet negativt kommande 3-4 år. Vi följer i mångt och mycket konsensus-estimaten. Vi räknar dock med att fabriksbygget i Bangladesh tar lite längre tid än kommunicerat, samt räknar med en höjning av notan på ca 20%.

Det ger ett estimerat värde på ca 90 SEK per aktie, en potentiell uppsida om 40% från dagens kurs. Detta ligger även relativt nära Affärsvärldens riktkurs om 80 SEK per aktie från deras analys den 22a augusti i år.

Bull case (Sannolikhet ca 10%):

Här räknar vi med att plattformen Nilörnconnect driver allt fler klädesproducenter till att välja Nilörn som ettikett-leverantör, detta för att förenkla deras process att efterfölja regelverket. Vi räknar även med att fabriken i Bangladesh blir klar i tid och inom budget. Vi räknar då med en tillväxt kring 9-10% kommande 5 år samt en ökning av rörelsemarginalen från snittet på 11% till 12-13% för reflektera högre pricing power till följd av Nilörnconnect. Dock endast i 5 år, efter det räknar vi med en återgång, då teknikhöjden är väldigt tunn.

Det ger ett estimerat värde om 105 SEK per aktie, en potentiell uppsida om 60% från dagens kurs.

6.3 Nackdelar som talar mot köp

Q3 väntas svagt efter cyberattack & tillfällig nedstängning av fabrik i Bangladesh

Den 6e augusti 2024 rapporterade Nilörngruppen att de drabbats av en cyberattack. Pressmeddelandet löd som följande:

Attacken har resulterat i störningar i bolagets verksamhetsprocesser och tillfälliga avbrott i dess tjänster.

”Som en följd av denna attack är våra system för närvarande nere och vi arbetar intensivt för att återställa funktionaliteten så snabbt som möjligt”, skriver bolaget.

Nilörn samarbetar nu med experter inom cybersäkerhet för att identifiera omfattningen av intrånget och vidta nödvändiga åtgärder för att säkra bolagets system.

”Vår främsta prioritet är att skydda känslig information och minimera påverkan på våra kunder och affärspartners”, skriver bolaget.

Den 13e augusti 2024 följde bolaget upp med följande:

Vi är glada att kunna meddela att Nilörn är på god väg att lösa de problem som uppstod efter den cyberattack som drabbade bolagets IT-system förra veckan. Vi har nu framgångsrikt återupptagit leveranser av varor från samtliga siter och verksamheten återupptas steg för steg.

Vad har hänt:

Efter den cyberattack som inträffade tisdagen den 6 augusti har vårt dedikerade IT-team, i nära samarbete med externa experter, arbetat dygnet runt för att återställa IT-system och säkerställa kontinuitet i verksamheten. Tack vare deras extraordinära insatser har vi nu kunnat återställa de mest affärskritiska systemen och kan nu återigen leverera produkter till kunderna.Vad återstår:

Det som nu återstår att åtgärda är system som stödjer verksamheten men som inte bedöms som affärskritiska. Vi förväntar oss att merparten av dessa system kommer vara återställda inom en snar framtid och vi fortsätter att arbeta metodiskt för att säkerställa att allt fungerar som det ska.Tack till våra intressenter:

Vi vill rikta ett stort tack till våra kunder, leverantörer och alla andra berörda parter för ert tålamod och förståelse under denna utmanande period. Vi beklagar de störningar som uppstått och vill försäkra er om att vi gör allt för att minimera framtida risker och stärka vårt IT-skydd.Återstart av produktionen i Bangladesh:

Vi vill även informera om att vår produktionsverksamhet i Bangladesh återupptogs i måndags den 5 augusti efter ett totalt avbrott på sju dagar, som orsakades av de oroligheter som pågått i landet. Vi samarbetar nu med våra kunder, som i huvudsakligen består av lokala textilfabriker, för att prioritera och hantera orders och beräknas uppfylla våra leveransåtaganden som planerat. Vår lokala ledning prioriterar våra anställdas säkerhet och följer noga utvecklingen. Verksamheten kan komma att stängas ner igen om situationen förvärras.

Till följd av detta sänker jag mina kortsiktiga estimat för bolaget, med en marginal om 9,0% för helåret 2024. ABG Sundal Collier är något mer positiva, se nedan ett utdrag ur deras senaste analys:

Vad man bör hålla utkik efter i Q3’24e

Vi förväntar oss fortsatt en positiv organisk tillväxt på 5 % under Q3’24, men vi räknar också med extraordinära kostnader på cirka 5 MSEK relaterade till cyberattacken. Vi prognostiserar en försäljning på 217 MSEK (+5 % organisk tillväxt, -4 % valutaeffekter) och ett justerat rörelseresultat (EBIT) på 20 MSEK, vilket motsvarar en marginal på 9,2 %. Våra uppdaterade uppskattningar för Q3 innebär därför negativa revideringar av försäljningsprognosen med -1 % och EBIT med -26 % (+/-0 % justerat för de extraordinära kostnaderna relaterade till cyberattacken), på grund av förändringar i valutaeffekter. Vi förväntar oss en orderintag på cirka 220 MSEK, vilket innebär en tillväxt på cirka 20 % jämfört med föregående år.

Uppskattningsförändringar

Vi gör endast mindre justeringar i våra prognoser och sänker försäljningen för ’25e-’26e med 1 % och EBIT för ’24e-’26e med 7-1 %. Förutom påverkan från cyberattacken i Q3 och mindre justeringar i Q4, gör vi inga underliggande förändringar för ’25e-’26e. Orderintaget för sport- och outdoor-kunder förväntas vara starkt då jämförelsetalen fortfarande är låga. Kunder inom lyxsegmentet förväntas inte beställa större volymer, då deras tillväxt troligen drivs av prisökningar snarare än volymökningar. Vi står fast vid vår bedömning att det är osannolikt att Nilörngruppen når sitt mål för EBIT-marginalen på minst 10 % under ’24e. Däremot bedömer vi att förutsättningarna för att nå målet sannolikt blir bättre under ’25e och framåt.

Värdering

Våra nya uppskattningar innebär att Nilörngruppen handlas till en NTM EV/EBIT-multipel på cirka 7x. Vi noterar också att bolaget handlas till en NTM EV/EBIT-nivå som är cirka 25 % under motsvarande femåriga median.

Exakt hur oroligheterna i Bangladesh samt Cyberattacken kan komma att slå mot resultatet i närtid är svårt att säga, men mycket ser redan ut att vara inprisat i aktien. Trots det kan det vara värt att avvakta tills Q3 släpps, alternativt köpa 50% innan, 50% efter. Detta för att säkra sprida ut inköpspriset. Marknaden i Sverige är trots allt fortfarande lite nervös och det finns en chans att kortsiktiga dåliga nyheter pressar aktien ytterligare någon krona eller tre.

Ny fabrik i Bangladesh kommer tillfälligt sänka kassaflödet

Nilörngruppen investerar just nu i en ny fabrik i Bangladesh för att stärka sin närvaro i ett viktigt geografiskt område, där flera av bolagets kunder är baserade. Denna investering, även om strategiskt viktig på lång sikt, kommer att påverka kassaflödet negativt under de kommande 2–3 åren. Byggnationen och uppstarten av den nya fabriken innebär högre kapitalutgifter, vilket tillfälligt minskar det tillgängliga kassaflödet.

Som en följd av denna investering har Nilörngruppen också sänkt sin utdelningsandel för att bevara kapital för projektet. Detta kan vara en källa till frustration för investerare som är fokuserade på kortsiktiga kassaflöden, vilket kan leda till att dessa investerare håller tillbaka sina investeringar i bolaget tills kassaflödet förbättras igen.

Den långsiktiga potentialen för fabriken att bidra till ökad omsättning och vinst är betydande, men den potentiella uppvärderingen av aktien kan fördröjas på grund av kortsiktig otålighet från investerare. När kassaflödet återhämtar sig efter slutförandet av fabriken, kan Nilörngruppen återigen vara i en starkare position för att öka både utdelningar och aktieägarvärde.

Exponering mot pappersmassa- och textilpriser

Nilörngruppen är exponerat mot fluktuationer i pappersmassa- och textilpriser, vilket begränsar företagets förmåga att fullt ut kontrollera sina kostnader. Råvarupriserna påverkar produktionskostnaderna för etiketter och förpackningar, vilket gör det svårt för bolaget att helt ”styra sitt eget öde” när externa faktorer som råvarumarknadernas volatilitet spelar en avgörande roll. Detta innebär att bolaget kan få svårt att överföra kostnadsökningar till kunderna utan att påverka sina marginaler.

Samtidigt kan Nilörns plattform NilörnConnect tillsammans med deras design och övriga mervärdestjänster, potentiellt stärka bolagets prissättningsförmåga (pricing power). Genom att erbjuda lösningar för spårbarhet, transparens och hållbarhet, samt skräddarsydda designkoncept, kan Nilörn differentiera sig från konkurrenterna och skapa ett högre värde för sina kunder. Detta skulle i teorin kunna ge företaget möjlighet att ta ut högre priser och mildra effekterna av stigande råvarukostnader.

Det är dock långt ifrån garanterat att dessa mervärdestjänster kommer att leda till en betydande ökning av prissättningsförmågan, särskilt på kort sikt. Mycket beror på marknadens mottaglighet för sådana tjänster och kundernas vilja att betala mer för dessa extra värden i en bransch som fortfarande är starkt prisdriven.

VQM-Riskskala:

1 – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

2 – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

3 – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

4 – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

5 – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.