Lanseringen av USAs tullar mot mer eller mindre hela världen skakar om börserna. Jag vet att det är många som är oroliga nu och jag tänkte att jag tar och processar mina egna tankar ned i text i detta inlägg.

1. Börsfallet senaste dagarna

Det har inte varit lätt att undkomma börsfallet de senaste dagarna. Varken mentalt eller med plånboken. Faktum är att mer eller mindre samtliga geografiska index har drabbats. Professor Aswath Damodaran har tagit fram en jämförelse, och som synes är samtliga regioner ned sedan sista mars 2025 när tullarna på allvar började visas.

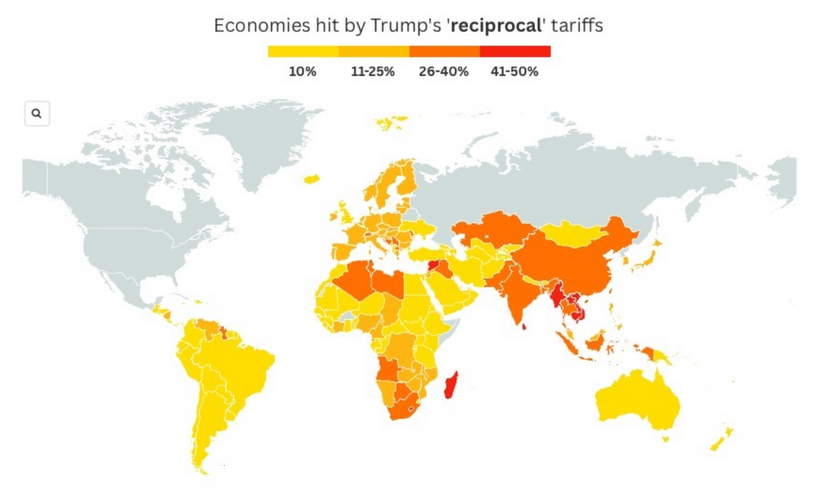

Vi ser att tullarna speciellt slagit hårt mot ”Small Asia”, där bland annat Vietnam & Singapore ingår, två länder med stora mängder export i jämförelse mot sin import visa vi USA. Det är nämligen så administrationen valt att ”räkna ut” tullar mot USA, via så kallade handelsbalansen. Det har absolut ingenting med tullar att göra egentligen, men detta är realiteten vi kan komma att leva med framöver.

De sektorer som klarat sig bäst hittills i fallet är de sektorer som generellt brukar klara sig bättre i kriser: Consumer Staples (dagligvaror), Health Care (hälsovård) och Utilities (vatten & sanitet). Bild: Nedgång per sektor (Källa: Damodaran)

Bild: Nedgång per sektor (Källa: Damodaran)

Hur kommer det sig att sektorer såsom fastigheter faller, trots att det är 100% lokal bransch och oberoende av tullar? Enkelt, avkastningskravet ökar på risktillgångar i takt med att marknaden försöker att hastigt prisa in risken för en global recession, något som marknaden definitivt inte prisat in tidigare.

Vi ser ingen större diskrepans i det senaste raset heller mellan stora och små bolag, detta trots att de små bolagen generellt är mindre export/import-beroende: de agerar oftare på lokal marknad. Det är möjligt att detta kan prisas om framöver, men vi får inte glömma heller att konkurs-risken & exponeringen mot breda ekonomin inom småbolag ofta är stor. Måhända att marknaden har rätt att ta med de ner i fallet.

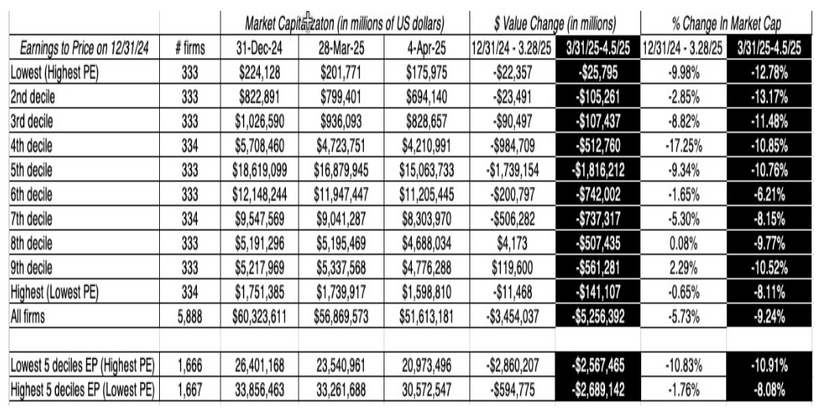

Det är först när vi kommer till värdering (i detta fall det klassiska P/E-talet som får stå som proxy för låg kontra hög värdering) som vi ser skillnader i vilka bolag som börsen tryckt ned.

I linje med historiken, men klart tvärt emot effektiva marknadshypotesen och att ”Värde” är en riskfaktor så ser vi att de dyraste bolagen har klart fallit mer än de billigaste, -10,91% kontra -8,08% sedan slutet mars, och -10,83% kontra -1,76% sedan årsskiftet.

Bild: Nedgång per värderingsklass (PE) (Källa: Damodaran)

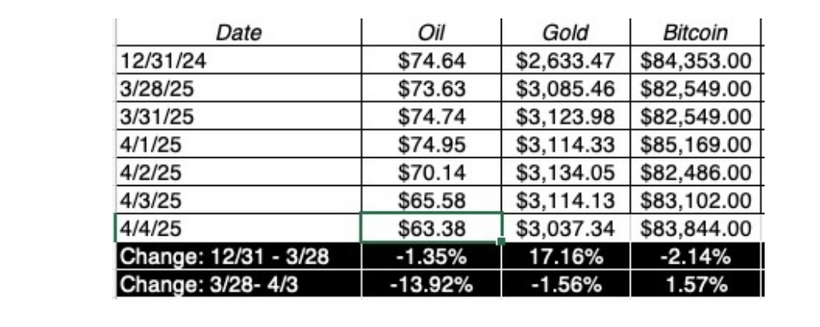

Hur ser det ut bland kristillgångarna? Guld, och det digitala guldet Bitcoin? Återigen visar sig kryptovaluta & Bitcoin handlas som Techbolag med hävstång och står inte pall i en krisande marknad. Guld däremot har definitivt presterat, vilket återigen påvisar styrkan i en diversifierad portfölj likt våra allvädersportföljer.

Bild: utveckling olja, guld & BTC (Källa: Damodaran)

2. Anatomin i en ”kris”

Låt oss börja med bryta ned en kris i dess beståndsdelar.

1. Utlösande faktor – Detta är den initiala faktorn som får marknaden att behöva prisa in en annorlunda ekonomiska verklighet än den som var rådande konsensus tidigare.

I detta fall är det tullarna som annonserades den 2a April 2025.

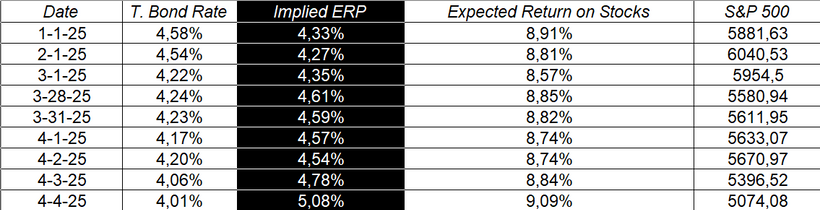

2. Marknadsreaktion – Initialt ser vi stora förändringar i två viktiga parametrar för att värdera aktier: Riskfria räntan och riskpremien.

Vi kan se hur riskfria räntan (10 åriga Amerikanska statsobligationen samt övriga riskfria alternativ likt svenska 10 & 30 åriga statsobligationen) har fallit initialt – vilket indikerar att marknaden prisar in en lägre hållbar tillväxt, samt att Riksbanken troligen kommer tvingas sänka deras ränta.

Bild: Svenska statsobligationens effektiva ränta, 10 år (Källa: DI)

Det kan låta positivt med en låg riskfri ränta när vi värderar bolag, men kom ihåg: Den agerar även proxy för långsiktig tillväxt bortom prognos-horisonten, den så kallade ”terminal-tillväxten”. Detta påverkar aktier, speciellt högt värderade aktier, negativt.

Nästa stora parameter som rör sig nu är riskpremien. Baserat på analytiker-konsensus kan vi räkna ut en implicit riskpremie. Tidigare i år har den legat kring 4,3% för att klättra till norr om 5% förra veckan. Detta ger stor påverkan på prissättningen av bolag. Ju högre värderat bolag (med kassaflöden längre fram i tiden) desto större fall, något vi även såg under raset.

Bild: ERP (riskpremie) i år (Källa: VQM)

3. Potentiell feedbackloop – Marknadens reaktion kan agera egen utlösare och trigga igång konsekvenser, som i detta fall exempelvis tullar tillbaka mot USA, vilket kommer tvinga marknaden att återigen försöka prisa in risk & ränta.

4. Kortsiktiga konsekvenser – Sannolikheten för en recession har ökat, och med tullarna kommer troligen företagsvinsterna påverkas. Här kommer förändringar i analytikerkonsensus in: vad är den kortsiktiga påverkan på vinster & kassaflöden, säg kommande 5-10 år?

Dessa revideringar kommer vi få se kommande kvartal.

5. Långsiktiga konsekvenser – Vad blir effekterna på långsiktig tillväxt och inflation? Barriärer för handel kommer sänka ekonomisk global tillväxt i långa loppet, med varierande konsekvenser över olika regioner & sektorer. Effekten på inflation är svår att förutspå och kommer troligen variera per region.

Revideringar i dessa makro-vyer kommer vi troligen få se skifta under 2025.

3. Fallen

Hur pass orolig är marknaden egentligen och är majoriteten av fallet ”taget”? Svårt att svara på, men vi kikar på lite data.

Bild: ICE BofA US HY Index Spread (options-adjusted) (Källa: FRED)

Ovan har jag tagit ut en graf över spreaden mot High Yield företagsobligationer, helt enkelt riskpremien räntemarknaden tar ut för mer riskfyllda bolag. En bra tumregel är att marknaden är i panikläge när vi når nivåer kring 6%. Som synes är vi inte där riktigt ännu, men vi har stigit brant från låga nivåer kring 2,5% till ca 4,8%.

Detta är ett mått på ”recessionsrisk” eller snarare konkursrisk i bolag.

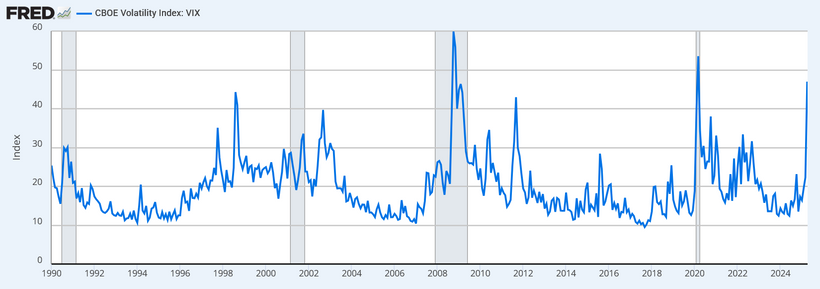

Bild: CBOE VIX Index (Källa: FRED)

Vi vandrar vidare vill väl kända VIX-index. Vad är detta? Det är implicita, inprisade volatiliteten i optionskontrakt på börsen en månad framåt. Vi kan se det som en indikator på ”förväntat stök” på börsen. En bra tumregel här är ett VIX över 30 indikerar stor sannolikhet för ökad volatilitet och hög marknadsoro. Vi ligger i skrivande stund kring 48.

Vi fortsätter och kikar på data från optionsmarknaden, det är trots allt i mångt och mycket ”försäkringsmarknaden” för börsen, och ett av få ställen vi kan få klarlagt, framåtblickande marknadsdata.

Bild: VVIX (Blå), SKEW (turkos) & VIX (Lila) (Källa: Tradingview)

VVIX, ett mått på förväntad volatilitet av volatiliteten (krångligt jag vet), eller enklare uttryckt marknadens förväntan på hur mycket rådande volatilitet kommer förändras, ligger klart i det övre spannet. Förhållandet mellan VVIX & VIX ligger på 3,47 i skrivande stund, vilket faktiskt indikerar att marknaden prisar in att volatiliteten ska bli lägre framöver.

SKEW, ett mått som visar hur mycket dyrare sälj (put) optioner är än köp (call) optioner, visar hur betalningsvillig marknaden är för skydd på nedsidan. Måttet är på höga nivåer, men som synes har det klart trendat nedåt under kraschen, vilket är ganska självklart. Detta kan vara värt att bevaka, om vi ser SKEW återgå till sina normala nivåer mellan 110 & 130 brukar det indikera att marknaden prisar in att börsfallet är klart.

Bild: Stockholmsbörsen TA (Källa: VQM, TradingView)

Hur ser det ut rent tekniskt för våra börser? Vi börjar med Stockholmsbörsen.

Samtliga av de långsiktiga trendindikatorer jag använder har vänt till negativ. Vi ser dock hur fel indikatorerna slog under slutet av 2024, där de hoppade fram och tillbaka en hel del.

Kikar vi på mellanlång sikt använder vi MACD, samma där har indikatorn vänt till negativ trend.

Det intressanta är om vi tittar på mer kortsiktiga indikatorer, såsom Bollingerband & RSI. Båda dessa indikerar så kallad ”översåld” marknad, och nyhetsflödet till trots så ser vi att veckans stapel otroligt nog öppnar uppåt. Bild: Stockholmsbörsen – Passerande genom nedre BB (Källa: Tradingview)

Bild: Stockholmsbörsen – Passerande genom nedre BB (Källa: Tradingview)

Kikar vi bakåt till 2008 så ser vi att Stockholmsbörsen har passerat ned under det lägre Bollingerbandet 12 gånger (exkl. denna gång). I 3 fall har börsen fortsatt att falla, i övriga 9 fall har det markerat en botten i börsen.

Denna typ av information är farlig: jag har bara data bak till 2008, vilket innebär en marknad där börsen generellt gått bra utöver några mindre bakslag (eurokrisen 2011, Covid 2020, inflation & krig 2022). Men det ger åtminstone lite hopp för er som ser läget som nattsvart. Bild: S&P500 – Passerande genom nedre BB (Källa: Tradingview)

Bild: S&P500 – Passerande genom nedre BB (Källa: Tradingview)

Tyvärr har vi inte tillgång till något globalt index i TradingView, men vi har däremot S&P500. Här har vi data bak till 1997, och vi kan se att börsen veckovis stängde ner under Bollingerbandet totalt 15 gånger (exkl. denna gång). I 11 fall av 15 markerade det en lokal botten i börsen, i övriga 4 fall föll börsen ytterligare.

Återigen, ganska bra period för börsen i det stora hela. Viss kräftgång mellan 2000 och 2008, men inget jämfört med 30-talet eller 70-talet som vi tyvärr saknar data för.

4. Är det billigt nu?

Jag önskar att jag kunde ge ett konkret och rungande ”JA” här. Men jag vet ärligt inte. Billigt är inte bara en funktion av priset (som fallit) utan även framtida värde. Ett eskalerande handelskrig kommer onekligen leda till sämre vinster & kassaflöden för våra bolag, frågan är hur illa det blir?

Om vi tar det värsta exemplet: Smoot-Hawley under 1930.

Smoot-Hawley-tariffen, som antogs 1930, var en amerikansk lag som kraftigt höjde tullarna på över 20 000 importerade varor. Den infördes i ett försök att skydda amerikanska arbetstillfällen och inhemsk industri under den begynnande ekonomiska krisen, men resultatet blev det rakt motsatta. Istället för att hjälpa den amerikanska ekonomin bidrog lagen till att förvärra den stora depressionen, både i USA och globalt.

Börsen reagerade mycket negativt på Smoot-Hawley. Även om den stora börskraschen hade inträffat redan 1929, ökade lagens tillkomst osäkerheten bland investerare. Utsikterna för internationell handel försämrades drastiskt, vilket slog särskilt hårt mot företag med stark exportkoppling. Investerarnas förtroende sjönk ytterligare, och börsen fortsatte sin nedgång i takt med att den ekonomiska politiken upplevdes som mer nationalistisk och oförutsägbar.

För amerikanska företag blev konsekvenserna snabbt kännbara. När andra länder svarade med egna tullar på amerikanska varor, minskade exportmöjligheterna avsevärt. Det ledde till kraftiga intäktsfall, särskilt inom jordbruk och tillverkningsindustri – två sektorer som i hög grad var beroende av utrikeshandel. Företagens vinster sjönk, investeringar ströps, massuppsägningar blev vanliga, och många bolag gick i konkurs. I stället för att stimulera ekonomin ledde tullpolitiken till en djupare och mer långvarig lågkonjunktur.

Även globalt fick Smoot-Hawley katastrofala följder. Lagen triggade en våg av protektionistiska motåtgärder från andra länder, vilket utlöste ett handelskrig. Den internationella handeln krympte drastiskt – mellan 1929 och 1934 föll den globala varuhandeln med omkring två tredjedelar. Internationellt samarbete försvårades, och den ekonomiska depressionen spreds och fördjupades över hela världen.

5. Vad gör jag just nu?

I den andra vågskålen kan vi konstatera att börsen har tagit sig genom otroligt tuffa ekonomiska klimat. För den långsiktige med 20-30 år sparhorisont kvar kan detta bli ett bra läge att investera.

Själv har jag hittills inte gjort så mycket annorlunda. Jag har en kortlista med riktigt fina kvalitetsbolag, kommer de ned i tillräckligt låga priser kommer jag att tömma bufferten för att köpa på mig. Ett bra exempel är Hexagon, som gick att köpa till P/E 6x mitt under finanskrisen.

Min plan just nu:

- Fortsätta bevaka individuella bolag och försöka hitta om något kvalitetsbolag pressats på tok för mycket, risk & höjda avkastningskrav till trots

- Om börsen faller mer än 30-35% från toppnoteringen kommer jag börja köpa mer breda indexfonder och öka på fondsparandet

- Om börsen faller mer än 50% från toppnoteringen kommer jag försöka öka på hävstången

- Att inte oroa mig för mycket – Det finns tusentals andra saker att göra utöver logga in hos sin börsmäklare. Om man tycker det är jobbigt nu, logga inte in helt enkelt!

Jag avslutar med ett par potentiella och negativa scenarion som är värda att hålla koll på, vilket jag tror kan indikera kommande riktning för börsen.

6. Scenarion att hålla koll på framöver – Positiva & negativ

Vi börjar med de negativa, så vi kan avsluta positivt:

- Eskalerandet av handelskriget – Fler länder inför motåtgärder, vilket skapar en kedjereaktion av tullar och restriktioner som hämmar global handel.

- Kreditsänkning av amerikanska statsbobligationer – Högre statsskuld och försämrat förtroende för USA:s finanspolitik kan leda till att kreditvärderingsinstitut sänker betyget.

- Störningar i leveranskedjor – Företag som är beroende av komponenter från andra länder påverkas negativt, vilket minskar produktion och vinster.

Av dessa tre är det främst de två första scenarion som är riktigt oroväckande och kan få börsen att falla långt mer än den gjort hittills. Nu till de positiva att hålla utkik efter:

- Framsteg i handelsförhandlingar leder till tullsänkningar- USA och dess handelspartners når överenskommelser som inkluderar minskade tullar och handelsbarriärer. Det gynnar exportföretag, sänker importkostnader och bidrar till börsuppgång.

- Konsumentpriser sjunker – ökad köpkraft – Tullsänkningar gör att priser på många konsumentprodukter faller, vilket stimulerar konsumtionen och stärker detaljhandeln.

- Förbättrade utsikter för tillväxtmarknader – Minskad protektionism gynnar exportberoende tillväxtländer, vilket skapar positiva spridningseffekter för globala företag med stor internationell exponering.