Ytterligare en intressant special situation! Denna gång inte ett bud-arbitrage, utan ett politiskt ”event” som bör trigga igång framtida kassaflöden. Aktien har redan rört sig en stor del, men vår analys pekar på fortsatt uppsida.

ShaMaran Petroleum Corp

ShaMaran är ett oljebolag med producerande tillgångar i irakiska Kurdistan, noterat i Kanada och på First North i Sverige.

Bolaget grundades 2009 av Lundinfamiljen och inledde sin verksamhet som ett prospekteringsbolag med fokus på att hitta olja. Efter framgångsrika fynd riktade ShaMaran in sig på den mest lovande licensen, Atrush, som började producera olja 2017. År 2022 utökades verksamheten genom förvärvet av en andel i oljefältet Sarsang från den franska energijätten Total Energies. Förra året stärkte ShaMaran sin position ytterligare genom att köpa ut sin återstående partner, Taqa, ur Atrush-fältet.

1. Bakgrund till caset

Irakiska Kurdistan

Irakiska Kurdistan är en självstyrande region i norra Irak med en kurdisk majoritetsbefolkning. Regionens autonomi erkändes 2005 av den irakiska centralregeringen i Bagdad, efter Saddam Husseins fall. Huvudstaden är Erbil, och regionen har en befolkning på cirka sju miljoner invånare.

Den lokala regeringen i Erbil har de facto kontroll över området, inklusive ett våldsmonopol. Regionen har nära relationer med USA och spelade en avgörande roll i kampen mot IS. Däremot saknar den fullständig självständighet i utrikespolitiska frågor, som fortfarande styrs av Irak.

ShaMaran

ShaMaran äger idag andelar i två producerande oljefält i irakiska Kurdistan. Sarsang producerar en lätt olja som liknar Brent, medan Atrush producerar en något tyngre olja. Båda fälten opereras av det amerikanska privatägda oljebolaget HKN, och utöver ShaMaran och HKN är även den kurdiska regeringen delägare i licenserna.

ShaMarans andel av oljeproduktionen uppgår till cirka 20 000 fat per dag.

Trots oljans relativt höga kvalitet säljs den för endast omkring 37 USD per fat i genomsnitt. Detta beror på att det för närvarande saknas exportmöjligheter för kurdisk olja, vilket tvingar producenterna att sälja till lokala raffinaderier. Tidigare exporterades ShaMarans olja via en rörledning till den turkiska hamnstaden Ceyhan, men på grund av en pågående politisk konflikt är denna ledning för närvarande stängd.

Produktionskostnaden vid fälten är låg, cirka 7 USD per fat inklusive ersättningsinvesteringar. Utan större nyinvesteringar eller nya tillstånd kan nuvarande produktionsnivå upprätthållas i ytterligare fem år. Under det senaste rapporterade kvartalet, Q3 2024, uppgick bolagets kassaflöde till 29 miljoner dollar före investeringar och 21,6 miljoner dollar i fritt kassaflöde efter investeringar. Under kvartalet ökade ShaMaran dessutom sin ägarandel i ett av fälten.

Erbil vs Badgad

Sedan 1970-talet har Irak exporterat olja via en rörledning genom Turkiet till en hamn vid Medelhavet. När irakiska Kurdistan fick autonomi kring millennieskiftet fanns ingen oljeproduktion i regionen. För att skapa intäkter för den unga självstyrande regionen bjöd Kurdistans regering in västerländska oljebolag att prospektera efter olja.

När oljefynd gjordes byggde irakiska Kurdistan en egen ledning, som anslöts till den irakisk-turkiska rörledningen. År 2014 började regionen exportera olja via denna förbindelse, inklusive den olja som produceras inom ShaMarans licenser.

Bagdad motsatte sig denna direktexport av flera skäl, vilket ledde till en långvarig konflikt mellan Erbil och den irakiska centralregeringen. Striden har kretsat kring både kontrollen över oljetillgångarna och fördelningen av intäkterna.

Genom åren har många parter varit inblandade, men två avgörande händelser har format den nuvarande situationen.

Mars 2023

I mars 2023 stoppades flödet i rörledningen, formellt till följd av ett beslut från Internationella Handelskammaren (ICC), men troligen också efter påtryckningar från Iran. Detta var ett stort bakslag för irakiska Kurdistan och dess oljeindustri, inklusive ShaMaran, som därmed förlorade möjligheten att sälja olja till världsmarknadspris och istället tvingades acceptera betydligt lägre lokala priser. Samtidigt fortsatte förhandlingarna mellan Erbil och Bagdad.

Hösten 2024

Hösten 2024 rapporterade medier att Bagdad och Erbil hade enats om ett tillägg till statsbudgeten gällande oljeförsäljning från irakiska Kurdistan. I praktiken innebär uppgörelsen att regionen återigen kan sälja sin olja till världsmarknadspris, vilket även gynnar Bagdads regering genom ökade intäkter och full kontroll över oljeexporten. Därmed finns inget som hindrar att rörledningen åter öppnas för kurdisk olja.

1.1 Varför just nu?

En återöppnad exportledning till Turkiet skulle dubblera kassaflödet för Lundins oljebolag ShaMaran, som har utvinning i irakiska Kurdistan. Det verkar nu som att en återöppning kan vara på gång inom kort.

I söndags godkände Iraks parlament äntligen den uppgörelse som ska möjliggöra en återupptagen oljeexport via rörledningen. Enligt det beslut som fattades ska exporten återupptas omedelbart, men vissa praktiska steg återstår innan flödet faktiskt kan starta. Bland annat måste revisorer tillsättas för att säkerställa en korrekt fördelning av intäkterna mellan oljebolagen, Erbil (Irakiska Kurdistan) och Bagdad.

Dessa återstående åtgärder bedöms dock vara rena formaliteter som inte kräver ytterligare behandling i parlamentet. Därför ser vi det som sannolikt att exporten kan återupptas redan till sommaren.

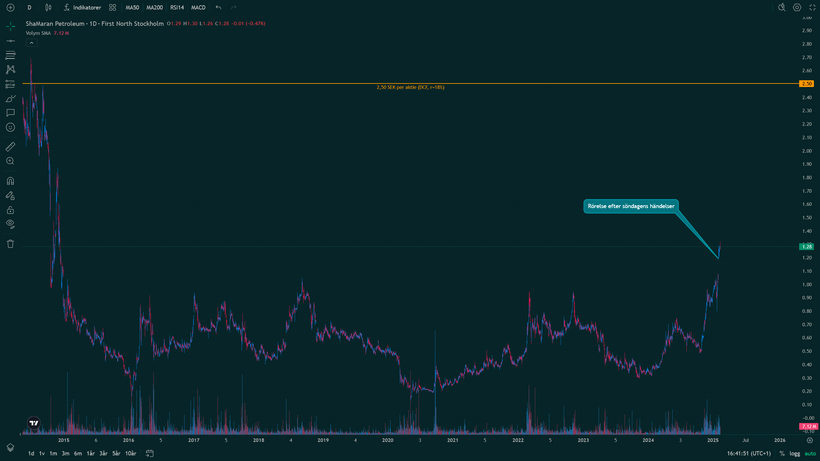

Det är tydligt att även marknaden uppvärderade denna sannolikhet, aktien öppnade starkt över stängningskursen förra veckan.

1.2 Caset

Affärsvärlden har i sin analys skissat på ett substansvärde om 2,50 SEK per aktie. Det utifrån att oljan kan säljas till marknadspris och därmed fördubblar kassaflödet. Drar vi av fordran på Erbil & nettoskulden hamnar vi ett en konservativt 2,50 SEK per aktie.

Detta är dock diskonterat med 18% avkastningskrav, ett enormt högt krav.

Givet de väsentligt förändrade förutsättningarna det senaste året – däribland återbetalningen av obligationen inom 18 månader, budgetöverenskommelsen mellan KRG och Irak samt återstarten av oljeexporten under nya villkor – framstår Affärsvärldens senaste riktkurs på 2,86 kr, baserad på nuvarande förutsättningar, som fullt rimlig inom sex månader. Detta förutsätter dock att obligationsåterbetalningen fortlöper enligt plan och att inga oväntade störningar uppstår mellan Irak och KRG avseende oljeexporten.

På längre sikt kan uppsidan vara än mer betydande.

Under det senaste kvartalet uppgick EBITDAX till 21,5 MUSD. Om ledningens strategi för vinstoptimering av befintliga tillgångar och fält realiseras, kan vi under 2026 få en tydligare bild av det potentiella nettoresultatet och därmed möjligheterna till aktieutdelning eller återköp.

Även om det är för tidigt att fastställa en exakt riktkurs eller utdelningsnivå, kan en grov uppskattning baserad på senaste kvartalsrapporten – innan oljeexporten återupptogs – indikera ett EBITDAX på över 80 MUSD för 2025, motsvarande cirka 1 miljard SEK. Nettoskulden uppgår för närvarande till 130 MUSD.

Ett rimligt scenario är att EBITDAX fördubblas när oljeexporten återgår till normal nivå, vilket skulle kunna möjliggöra en fullständig återbetalning av obligationen redan i år – förutsatt att detta bedöms vara värdedrivande för aktieägarna.

Det är dock viktigt att poängtera att dessa beräkningar bygger på antaganden, då det ännu saknas exakta siffror för oljeexportens faktiska bidrag och dess långsiktiga stabilitet. Marknaden är fortsatt volatil, vilket gör det svårt att dra definitiva slutsatser.

Om nuvarande förutsättningar kvarstår över tid kan EBITDAX potentiellt uppgå till cirka 2 miljarder SEK per år, vilket i stort sett skulle kunna omsättas till nettoresultat och därmed bilda underlag för utdelning.

Ett utdelningsscenario på 1 miljard SEK skulle motsvara cirka 35 öre per aktie, medan en utdelning på 2 miljarder SEK skulle innebära cirka 70 öre per aktie.

Givet en marknadsmässig direktavkastning på cirka 10 % av börsvärdet, skulle detta indikera en möjlig riktkurs på 3,50–5,00 kr, baserat på dessa antaganden och dagens förutsättningar.

Men på ett års sikt sätter även jag riktkurs 2,50 SEK.

1.4 Risker

ShaMaran är förknippat med flera betydande risker. Den största är att oljeexporten, mot förmodan, inte återupptas som planerat. Den generella politiska risken i regionen är också hög, liksom osäkerheten kring oljepriset.

Vi anser dock att dessa risker redan är väl inprisade i aktien, då de använt en diskonteringsränta på 18 % och ändå kommit fram till en uppsida på över 100 %.

2. Slutsats

Jag kommer att köpa en väldigt liten del ShaMaran till min aktiva portfölj. Uppsidan är betydande, men likaså riskerna. Trots att aktien rört sig kraftigt redan ser jag det som en bättre trade nu än förra veckan, då riskbilden ter sig bättre. Aktien ter sig intressant i skrivande stund på 1 – 3 års sikt och jag kommer att låta den vila i portföljen utan större uppföljning, då det är en liten chanspost för mig.