Nedan presenteras de nästa fem bolagen i VQM-strategin. VQM står för Value, Quality, Momentum vilket är vad vi letar efter här. Lågt värderade, bra bolag med en god pristrend. Detta är vårt flaggskepp. Totalt tog det 2 år, 25 lästa böcker, 134 forskningsartiklar & många nätter framför skärmen innan denna strategi föddes.

1. Förändringar i portföljen

KÖP (Bolag, Köpesintervall i SEK):

- Cloetta (25 – 27 SEK)

- Loomis (313 – 339 SEK)

- Securitas (130 – 140 SEK)

- Bredband2 (Behålls sedan tidigare, 1,90 – 2,1 SEK)

- MEKO (Behålls sedan tidigare, 125 – 135 SEK)

Jag behåller:

Bredband2 (31,79% inkl. utdelningar sedan 2024-11-25)

MEKO (29,31% inkl. utdelningar sedan 2024-11-25)

Jag säljer :

- AQ Group (+42,18% inkl. utdelningar sedan 2024-11-25)

- Dometic (-29,18% inkl. utdelningar sedan 2024-11-25)

- RVRC (-24,69% inkl. utdelningar sedan 2024-11-25)

För jämförelse har OMXSGI levererat 17,84% sedan 2023-08-25

1.1 Kommentar till sålda bolag

Detta blev en sämre kull med bolag, 3 av 5 slog index bra (Bredband2, MEKO, AQ Group), & 2 av 5 underpresterade ordentligt (Dometic & RVRC). Således har jag sålt av en del av mina ombalanseringsfonder för att se till att vi återigen investerar 1/4e del av portföljen.

Medelavkastningen för kullen blev endast 9,9% vilket underpresterade mycket mot index. Tyvärr vinner man inte alla gånger, på alla perioder, i alla måttstockar.

AQ Group är ett väldigt fint bolag, men värderingen har dragit iväg. Jag behåller en del av kakan i min aktiva portfölj, men det är skönt att sälja på ca P/E 20 med en väntad vinsttillväxt på 5,4% för 2025E enligt Factset.

Dometic, återigen ett fint bolag, men som ser attraktivt värderat ut härifrån om marknaden kan återhämta sig någon gång! Balansräkningen är fortfarande skuldtyngt och bolaget rapporterar förluster i skrivande stund. Konsensus inför nästa år ger dock hopp: bolaget handlas till ca P/E 13,5 på 2025E. Bolaget har tidigare handlats omkring 19-20x, vilket ger betydande uppsida. Även här har jag en post i min aktiva portfölj som får ligga kvar.

RVRC har klart gjort mig besviken. Även här, fint bolag historiskt, men så svårt att förutspå framåt. Är tidigare succén buret av en mode-fluga spunnet bland annat ur COVID-krisen? Marknaden räknar med en återhämtning först 2026E i detta bolag, och handlas då till ca P/E 11x. Jag har en mindre post i min aktiva portfölj, den behålls precis som resterande ovan, men de åker ur den mer faktor-styrda VQM-portföljen.

1.2 Kommentar till nya bolagen

Mina kommentarer nedan är snabb fundamental analys och inte varför jag köper dessa bolag. Urvalet är helt systematisk.

Cloetta har dykt upp på min radar vi Ranking-verktyget tidigare och aktien ser stabil ut. Potential för uppvärdering ligger i stärkt kassaflöde efter att man skippar fabriken i Nederländerna, samt om bolaget kan kapitalisera på trenden kring svenskt godis i USA. Factset räknar med 16% VPA-tillväxt 2025E, börsdata-användarna lite mindre, så VPA kring 1,7 – 1,8. På dagens kurs kring 26 SEK ger det P/E 14,5 – 15,3. Historiskt har bolaget handlats på P/E 17 senaste 5 åren, vilket ger en godkänd uppsida.

Loomis har länge ratats av aktiemarknaden i och med att kontanthanteringen sjunkit drastiskt i Norden. Men med förvärv, breddning mot SMEs & kapitalisering på att andra drar sig ur marknaden (likt banker) har bolaget trots det presterat fint fundamentalt. För 2025E ligger estimat i VPA på 29,2 – 32,2. Med dagens kurs på 334 SEK ger det P/E 10,4 – 11,4. Med en tidigare snittvärdering kring P/E 15 – 16, vilket är rimligt om lite högt (hade satt 14-15) så finns här stor uppsida 2025-2026.

Securitas, vi har en fullständig analys och värdering av bolaget för våra guldmedlemmar. Senast uppdatering hittar du här. VPA 11 – 12 SEK 2025E, med dagens kurs kring 135 SEK ger det P/E 11,2 – 12,3. Historiskt har bolaget handlats kring P/E 19-20. Personligen ser jag det mer som ett P/E 13-16 bolag, men uppsidan är trots det fortfarande god.

2. Instruktioner

För dig som precis börjar med strategin, köp bolagen likaviktat för 1/4e del av ditt tilltänkta kapital.

Dvs: Om du har 100 000 SEK att investera till VQM, så köper du idag för totalt 25 000 SEK. Dessa 25 000 delas upp på de 5 bolagen, så 5000 SEK i varje bolag.

Om 3 månader kommer ytterligare 5 bolag osv osv, så du kommer ha totalt 20 bolag efter ett år, och har fullt investerat dina 100 000 SEK.

Du kan läsa mer här kring strategin, samt tips för ombalansering & risk&kassa-hantering med hjälp av fonder.

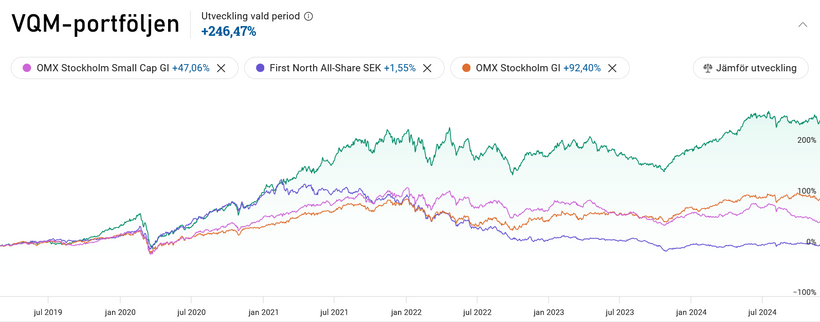

Porföljen i sin helhet i skrivande stund: