Alla investeringar innebär alltid en risk. Det innebär att värdet på dina pengar kommer att både öka och minska.

I värsta fall är det inte säkert att du får tillbaka ditt insatta kapital. Det finns inga garantier. Tipstjänstens

mål är att ge dig så bra förutsättningar och odds som möjligt, men räkna med att 30-40% av tipsen kommer sluta

med förlust. Investera aldrig pengar du inte har råd att förlora. Jag rekommenderar att hålla den totala summan

av alla dina pengar i våra tips begränsad till maximalt 10% av ditt totala finansiella sparande, där basen på

90% ska vara i indexfonder eller i fondrobot.

Diversifiering kallas den enda gratis lunchen i finansvärlden. Sanningen är att du betalar — fast i en annan valuta än risk. En klassisk studie från 1977 och en modern faktorvinkel ritar om tumregeln du trodde du kunde.

Av André Granström, VQM. Lästid ca 9 min

Du har hört regeln. Äg minst tjugo aktier, så är du diversifierad. Den dyker upp i varje nybörjarbok, i varje forumtråd och i varje rådgivningssamtal. Och i samma andetag har du hört den motsatta historien: någon som satsade allt på ett enda bolag och blev rik. Två berättelser, en obekväm fråga: hur många aktier ska man faktiskt äga? För många, och du lämnar avkastning på bordet. För få, och en enda konkurs kan ta din sparkapital med sig i graven.

Svaret är mer intressant än tumregeln antyder — och den som tar reda på varför kommer att fatta bättre beslut än grannen som stannade vid ”tjugo räcker”. Vi börjar i den akademiska botten och arbetar oss upp till vad det betyder för dig som faktiskt sitter med en depå.

Tumregeln om tjugo aktier är inte fel. Den är ofullständig — och ofullständiga sanningar är de farligaste i finans.

1. Vad diversifiering faktiskt gör

Risken i en enskild aktie kan delas i två delar. Den idiosynkratiska (bolagsspecifika) risken är sådant som drabbar just det bolaget: en fabrik brinner, en vd avgår i skandal, en patenttvist förloras. Den systematiska (marknadsbreda) risken är sådant som drabbar alla samtidigt: lågkonjunktur, räntechock, krig.

Poängen med diversifiering är enkel. När du lägger ihop många bolag tar deras idiosynkratiska otur ut varandra — den enes fabriksbrand möts av den andres oväntade stororder. Det som blir kvar är den systematiska risken, som ingen mängd aktier kan trolla bort. Matematiskt: när antalet innehav växer närmar sig portföljens varians inte noll, utan den genomsnittliga kovariansen mellan aktierna. Det är golvet. Det är så långt diversifiering kan ta dig.

Den bolagsspecifika risken faller dessutom snabbt i början. Att gå från en till tio aktier gör enormt mycket; att gå från etthundra till etthundratio gör nästan ingenting. Det är härifrån tumregeln kommer. Men ”nästan ingenting” är inte detsamma som ”ingenting” — och det är där det blir intressant.

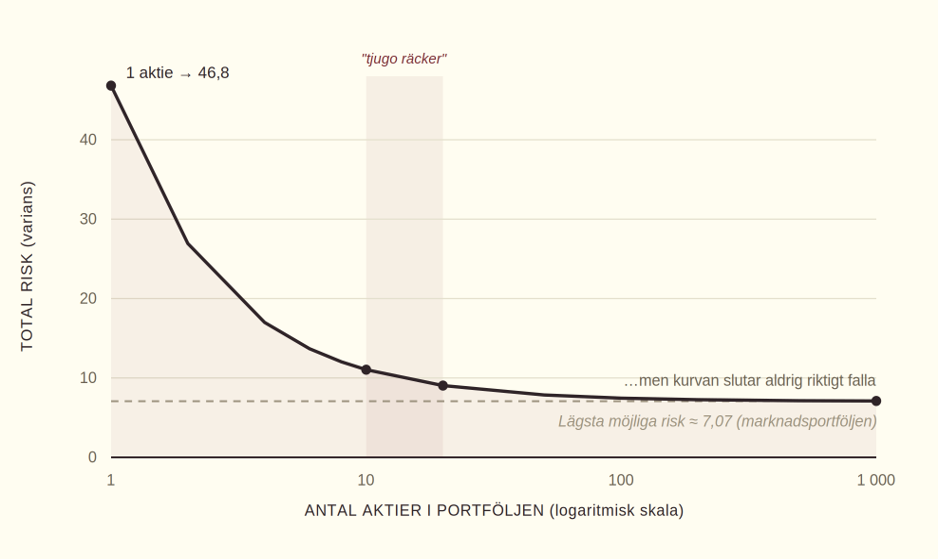

Bild: Diversifieringskurvan: Total risk faller brant – och planar sedan ut. Källa: Elton & Gruber (1977), Tabell 8, baserad på 3 290 aktier. ”Total risk” mäter avvikelsen från marknadens avkastning, inte bara från portföljens egen medelavkastning. En enda aktie bär en risk på 46,8; vid tio aktier är vi nere på 11,0 — men golvet ligger på 7,07, och dit är det fortfarande en bit kvar.

2. Den klassiska studien som mätte risk fel – och rättade till det

Här kommer den intellektuella vändningen. Edwin Elton och Martin Gruber visade i sin uppsats Risk Reduction and Portfolio Size (1977) att de tidigare, ofta citerade studierna — de som gav upphov till ”tio till tjugo aktier räcker” — hade mätt risk på ett ofullständigt sätt.

De äldre studierna mätte risk som spridningen kring portföljens egen medelavkastning. Låter rimligt. Men tänk på exemplet Elton och Gruber själva använder: föreställ dig att det bara finns tre möjliga portföljer i ekonomin, med förväntad avkastning på 2, 10 respektive 18 procent — och var och en med varians noll. Du ska välja en på måfå, men du vet inte vilken avkastning som hör till vilken portfölj.

Mäter du bara variansen inom varje portfölj ser de riskfria ut. Men det är de uppenbart inte: du vet ju inte om du landar på 2 eller 18. Den verkliga osäkerheten — risken att din portföljs medelavkastning skiljer sig från marknadens — försvann i de gamla måtten. Köpte du däremot alla tre portföljerna i lika delar skulle den risken gå mot noll. Det är det fullständiga riskbegreppet, och det Elton och Gruber kallar total risk.

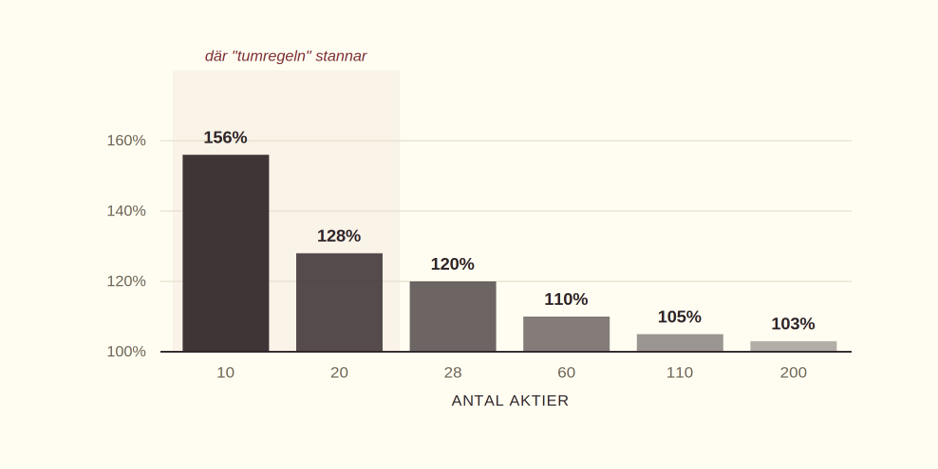

Slutsatsen: ”tjugo aktier räcker” var korrekt — men kan ha varit vilseledande. Vinsterna av att gå bortom femton aktier är betydande.

När man mäter total risk i stället för bara den inre spridningen, fortsätter kurvan att falla mycket längre än de gamla studierna gav sken av. Elton och Grubers egna siffror talar sitt tydliga språk, och det här är poängen som sällan når fram till småspararen:

ANTAL AKTIER

TOTAL RISK

ANDEL AV MINSTA MÖJLIGA RISK

10

11,03

156 %

20

9,05

128 %

28

≈ 8,5

120 %

60

≈ 7,8

110 %

110

≈ 7,4

105 %

Marknadsportföljen

7,07

100 %

Bild: Hur nära det riskmässiga golvet är du egentligen? Vid tio aktier bär du fortfarande 56 % mer risk än det teoretiska golvet; vid tjugo aktier 28 % mer. Först runt 110 aktier är du inom 5 % från minimum. För en ren marknadsföljare talar det för bredd — men håll i minnet att den kvarvarande risken delvis är priset för att behålla en faktorexponering, en avvägning vi återkommer till. Källa: Elton & Gruber (1977).

3. Haken som tumregeln aldrig nämner: medelvärdet

Men nu vänder vi på steken, för det är här de flesta diskussioner om diversifiering tappar tråden. Allt ovan handlar om risk — om volatilitet och spridning. Inget av det säger ett ord om avkastningen.

Det är den verkligt vassa poängen, och den jag vill lyfta fram av denna genomgång av just Elton och Gruber: att kontrollera den idiosynkratiska volatiliteten säger ingenting om vilket medelvärde du diversifierar kring. Du kan äga tjugo förskräckliga bolag och få en mönstergill, låg bolagsspecifik volatilitet — runt en katastrofal avkastning. Låg risk är inte ett självändamål. En statsobligation är trygg; den gör dig inte rik.

Du kan äga tjugo usla bolag och ha låg idiosynkratisk volatilitet — kring en eländig avkastning. Diversifiering skyddar spridningen, inte mitten.

För den passive spararen är detta inget problem: man vill ha marknadens medelavkastning, och då är bred diversifiering precis rätt. Men för den som medvetet lutar portföljen mot en faktor — exempelvis värde (billiga bolag) eller momentum (bolag i stigande trend), väldokumenterade källor till historisk meravkastning — uppstår en konflikt. Ju fler aktier du lägger till, desto mer späder du ut just den exponering du var ute efter. Du köper successivt in dig mot marknadsgenomsnittet, och faktorpremien tunnas ut.

4. För faktorinvesteraren: koncentartion har ett pris – men det har utspädning också

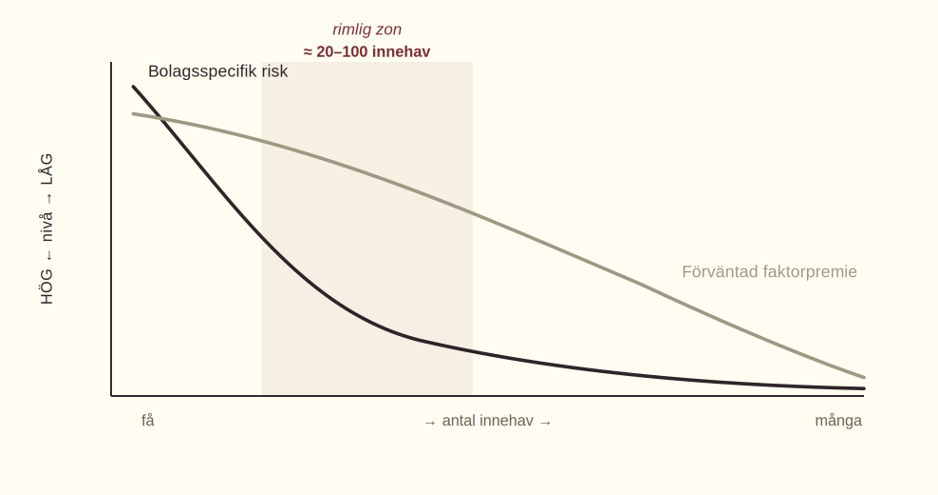

Här blir avvägningen tydlig. På ena sidan drar diversifieringen ner den bolagsspecifika risken (Graf 1 och 2). På andra sidan, om din edge bygger på en faktor, drar samma diversifiering ner din förväntade meravkastning. Det finns alltså en mittpunkt — en zon där du fångat det mesta av riskreduktionen utan att ha vattnat ur din strategi.

Bild: Avvägningen för faktorinvesteraren: var möts riskreduktion och utspädning? Konceptuell illustration av principen: lägger du till aktier sjunker den bolagsspecifika risken — men om din strategi vilar på en faktor sjunker även den förväntade premien när portföljen späds ut mot marknaden. De exakta kurvorna beror på strategi och marknad; siffrorna här är inte skalenliga.

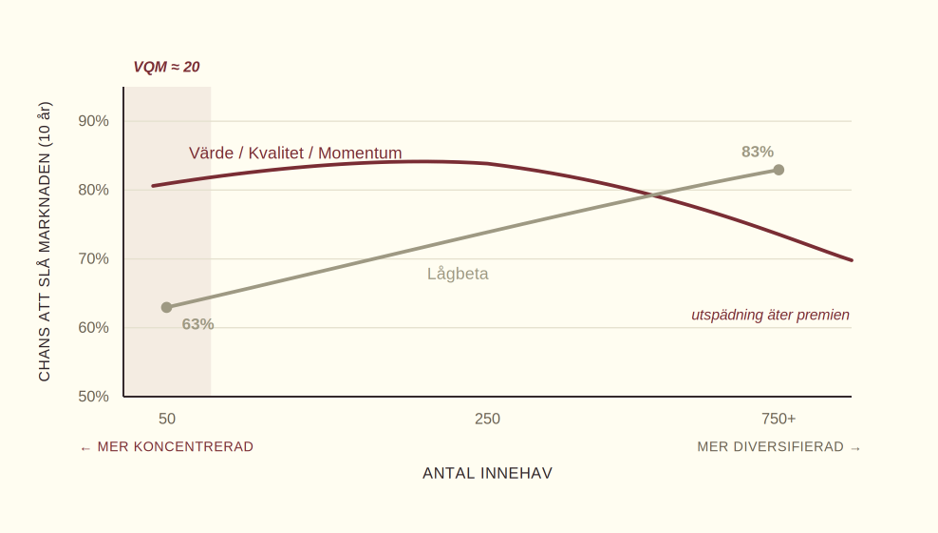

Hur ser det ut empiriskt? AlphaArchitect har kört det de kallar ett ”kapplöpningstest” — sannolikheten att en portfölj slår marknaden över lång tid, för olika storlekar. Mönstret skiljer sig åt mellan faktorer:

För en lågbeta-strategi (defensiva, mindre svängiga bolag) finns ett ungefär linjärt samband: fler aktier höjer chansen att slå marknaden — en 50-aktiersportfölj hade historiskt runt 63 % chans på tio års sikt, en 750-aktiersportfölj cirka 83 %. Här lönar sig bredd.

För värde och momentum är bilden den omvända. Att späda ut till 900+ aktier sänkte snarare chansen att slå marknaden på lång sikt jämfört med en mer koncentrerad portfölj — eftersom utspädningen åt upp premien. Samtidigt gav den extremt koncentrerade 50-aktiersvarianten inte nödvändigtvis bättre odds än en på 250 aktier. Slutsatsen blir pragmatisk snarare än extrem: koncentration belönar faktorinvesteraren, men man behöver inte gå till ytterligheter för att skörda det mesta.

Bild: Kapplöpningstestet. För lågbeta stiger oddsen med bredd (de utritade punkterna 63 % vid 50 och 83 % vid 750 innehav, tioårshorisont, är AlphaArchitects redovisade siffror). För värde/momentum är mönstret det motsatta: koncentration håller uppe oddsen, medan kraftig utspädning (900+) historiskt snarare sänkt dem — kurvans form illustrerar det beskrivna sambandet och är inte exakta värden. Källa: AlphaArchitect (2022).

5. En koncentrerad tillämpning: tjugo innehav, tre faktorer

Här går teorin från abstrakt till konkret — och här bygger jag VQM. Strategin håller medvetet tjugo innehav valda på tre faktorer samtidigt: värde (vi betalar inte överpris), kvalitet (lönsamma, finansiellt sunda bolag) och momentum (medvind snarare än motvind). Varför just tjugo? Därför att det är den punkt där studiernas logik och praktikens verklighet möts.

Titta tillbaka på Graf 1 och 2. Den branta delen av diversifieringskurvan — det stora fallet i bolagsspecifik risk — är till allra största delen avklarad redan vid ett tjugotal innehav. Att gå vidare därifrån köper alltmer marginell riskreduktion, och betalar för den i två valutor som faktorinvesteraren bryr sig om: utspädd faktorexponering och högre transaktionskostnader. Tjugo innehav fångar merparten av diversifieringsvinsten utan att börja vattna ur själva poängen med strategin.

Tre praktiska skäl förstärker valet:

5.1 Faktorerna får arbeta

Med tjugo innehav är varje position ungefär 5 % av portföljen. Det är koncentrerat nog att de bästa värde-, kvalitets- och momentumkandidaterna faktiskt syns i avkastningen — i en portfölj med femhundra namn drunknar varje enskild idé och du närmar dig ett dyrt index. Samtidigt är 5 % per innehav lågt nog att inget enskilt bolag kan sänka hela skeppet. Det är koncentration med säkerhetsbälte, inte hasard.

5.2 Kvalitet vaktar medelvärdet

Minns artikelns skarpaste varning: tjugo aktier kan vara tjugo usla bolag — låg volatilitet kring en eländig avkastning. Det är exakt den risken en kvalitetsfaktor är till för att neutralisera. När urvalet kräver inte bara att bolagen är billiga (värde) och i medvind (momentum), utan också lönsamma och finansiellt sunda (kvalitet), så sållas skräpet bort innan det kommer in i portföljen. Koncentration blir försvarbar just därför att de tjugo inte är slumpmässiga — de är silade genom tre filter som var för sig har akademiskt stöd som källa till meravkastning.

5.3 Hanterbart och billigt

Tjugo bolag är ett antal en människa faktiskt kan följa, förstå och våga hålla fast vid genom en nedgång. Det håller också omsättningen och courtaget nere — i linje med Elton och Grubers egen poäng att fasta transaktionskostnader gör det rationellt att hålla färre innehav än hela marknaden. Färre, men bättre underbyggda, beslut.

Ärligheten kräver att vi säger det rakt ut: tjugo innehav betyder större avvikelser från index och tidvis tyngre svängningar än en bred indexfond. Det är medvetet. Det är priset för att över huvud taget kunna slå marknaden — och poängen i Graf 4 är just att för en värde-, kvalitets- och momentumstrategi är det priset värt att betala, medan det för en marknadsföljare inte är det. Man kan inte få faktorpremien och samtidigt gömma sig i mängden.

6. Mediocristan och Extremistan: diversifiering på strateginivå

Här kommer den sista — och kanske viktigaste — omformuleringen av frågan. VQM håller tjugo innehav, men VQM är inte hela portföljen. Den verkliga diversifieringen sker inte bara inom en strategi, genom att stoppa in fler aktier, utan mellan strategier, genom att kombinera flera oberoende motorer som var och en har en god förväntad avkastning.

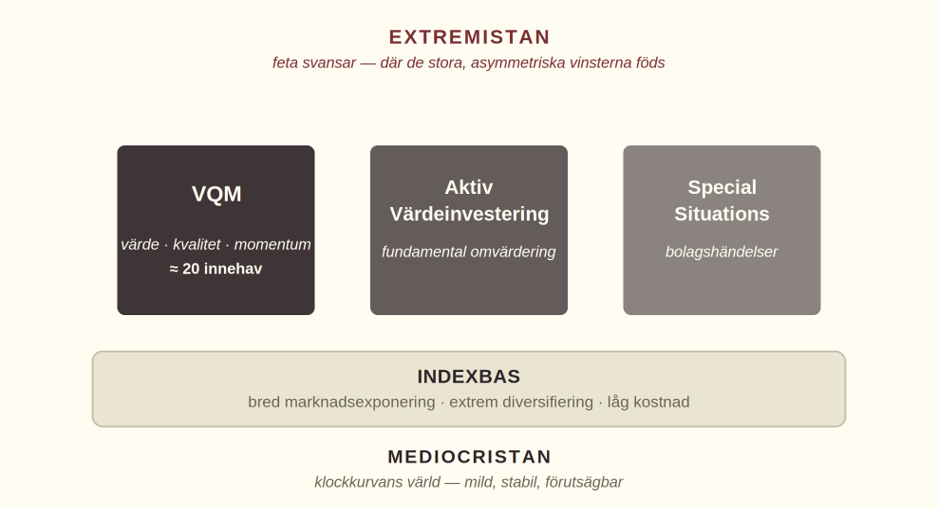

Basen i min egen portfölj är indexbaserad. Där får jag extrem diversifiering till låg kostnad — i praktiken hela marknaden, det riskgolv vi mötte redan i Graf 1. Ovanpå den basen lägger jag tre koncentrerade, aktiva strategier, var och en med sin egen avkastningskälla:

Bild: En bred bas, flera vassa motorer ovanpå. Konceptuell bild av upplägget: en bred indexbas (Mediocristan) bär tre koncentrerade, aktiva strategier (Extremistan). Var och en av de tre lutar mot en egen avkastningskälla — faktorer, fundamental omvärdering respektive bolagshändelser — och rör sig därför inte i takt.

De tre strategierna drivs av olika saker. VQM skördar systematiska faktorpremier (värde, kvalitet, momentum). Aktiv Värdeinvestering bygger på fundamental bottom-up-analys av undervärderade bolag, där avkastningen kommer när marknaden så småningom hittar rätt och bolaget värderas om. Special Situations är händelsedrivet — avknoppningar, uppköp, omstruktureringar — där det är en bolagshändelse, inte marknadens riktning, som avgör utfallet. Eftersom källorna skiljer sig åt stiger och faller strategierna inte i takt, och det är just det som gör kombinationen kraftfull.

Att lägga ihop tre strategier som var och en har en positiv förväntad avkastning, men som drivs av olika krafter, ger en diversifiering som att bara äga fler aktier i en enda strategi aldrig kan ge. Det är diversifiering på strateginivå. Och som bonus höjer de tre tillsammans naturligtvis det totala antalet innehav — så på portföljnivå är jag bred, även om varje enskild strategi är medvetet vass.

Det är här Nassim Talebs distinktion mellan Mediocristan och Extremistan blir användbar som lins. Mediocristan är klockkurvans värld: utfallen är milda och förutsägbara, ingen enskild observation dominerar, och lagen om stora tal slätar ut allt. Det är indexbasen — den breda, stabila grunden, tråkig på det bästa sättet. Extremistan är de feta svansarnas värld, där enskilda utfall kan dominera totalen och där de stora, asymmetriska vinsterna föds. Det är de tre koncentrerade strategierna. Index ger dig marknadens medelvärde; de aktiva delarna positionerar dig för att tjäna på det exceptionella.

Index ger dig marknadens medel. De koncentrerade strategierna positionerar dig för det exceptionella. Du vill ha bådadera.

En invändning, för den som läst Taleb noga: marknaden själv lever i Extremistan — även ”Mediocristan-basen” har fetare svansar än läroboken medger. Det är inte ett argument mot upplägget, utan för det. Just därför vill jag inte sitta enbart passivt i index och utsättas för extremerna utan motvikt; de koncentrerade, faktor- och händelsedrivna strategierna är hur jag går från att bara uthärda svansarna till att försöka dra nytta av dem.

Och därmed får frågan ”hur många aktier?” sitt fullständiga, tudelade svar. Inom varje strategi: så få som strategin kräver för att fungera — tjugo för VQM. På portföljnivå: gott om innehav, men genom att stapla flera goda motorer på en bred bas, inte genom att späda ut en enda. Diversifiering genom strategier — inte genom utspädning.

7. Det andra priset: kostnader och ditt eget beteende

Två faktorer till väger tungt och nämns sällan i tumregeln. Den första är transaktionskostnader. Elton och Gruber påpekar att om kostnaderna har en fast komponent — vilket de i praktiken har — så ökar de totala kostnaderna med antalet innehav, vilket sänker nettoavkastningen. Det är ett av deras egna argument för att en investerare faktiskt bör hålla färre aktier än hela marknaden, och en del av den ekonomiska logiken bakom fonder: att samla kapital och köpa diversifiering billigt.

Den andra faktorn är du själv. En portfölj du inte förstår eller inte står ut med att hålla genom en nedgång är värdelös, oavsett hur elegant den ser ut i en kalkyl. Den bästa strategin är den du kan följa i tjugo år utan att kapitulera vid första riktiga storm. Koncentration innebär större avvikelser från index (högre tracking error) och tyngre svängningar — det är en psykologisk kostnad lika verklig som courtaget.

8. Så – vad gör du med din depå?

Forskningen ger inget magiskt tal, men den ger en tydlig struktur för beslutet. Frågan ”hur många aktier?” är egentligen tre frågor — och svaret beror lika mycket på vad du äger som på hur många:

8.1 Vill du bara ha marknadens avkastning?

Då är svaret enkelt och tråkigt på det bästa sättet: äg så brett du kan, billigt. En global indexfond ger dig i praktiken hela marknadsportföljen — det riskmässiga golvet i Graf 1 — för en spottstyver. Att plocka ihop ett tjugotal egna aktier på måfå för att ”vara diversifierad” ger dig sämre diversifiering till högre kostnad och mer arbete. Var ärlig med dig själv om detta är ditt mål.

8.2 Vill du luta dig mot faktorer (värde, kvalitet, momentum)?

Då är koncentration inte bara en risk att undvika utan ett verktyg att använda. Spannet brukar ligga någonstans mellan tjugo och hundra innehav, och var i spannet du landar avgörs av hur väl ditt urval skyddar avkastningen. Ju fler filter du lägger på — särskilt en kvalitetsfaktor som vaktar medelvärdet — desto längre ned mot den koncentrerade änden kan du ansvarsfullt gå. En disciplinerad portfölj på tjugo innehav valda på värde, kvalitet och momentum, som VQM, sitter medvetet i den änden: tillräckligt få för att faktorerna ska synas, tillräckligt många (cirka 5 % per position) för att ingen enskild smäll ska bli ödesdiger. Söker du dessutom smart diversifiering kan du kombinera faktorerna både i Norden och internationellt — de tenderar att gå i otakt, vilket ger spridning utan att premien späs ut.

8.3 Vill du driva en koncentrerad portfölj på ren bolagsanalys?

Då bör du veta exakt vad du ger upp. Tio till tjugo verkliga övertygelser kan vara fullt rimligt — Buffett tvingas inte äga femhundra bolag — men då bär du högre total risk och måste ha en faktisk edge i urvalet som väger upp den. Det är skillnaden mellan att vara koncentrerad och att vara oförsiktig: den förra är ett val byggt på en systematisk process, den senare är hopp förklätt till strategi.

Äg så många aktier du kan — så länge det inte påtagligt skadar din förväntade avkastning. Där, och bara där, går gränsen.

Det är, när allt kommer omkring, hela svaret destillerat. Diversifiering är gratis ända tills den börjar äta din avkastning. Tumregeln om tjugo aktier kontrollerar volatiliteten men säger ingenting om mitten — och det är i mitten din förmögenhet byggs. Tjugo namn kan vara precis rätt, men då för att de är rätt tjugo: silade genom värde, kvalitet och momentum, inte slumpvis hopplockade. Den som förstår varför har redan ett försprång mot grannen som bara räknade till tjugo.

Källor & Noter

Elton, Edwin J. & Martin J. Gruber (1977), ”Risk Reduction and Portfolio Size: An Analytical Solution”, The Journal of Business, vol. 50, nr 4, s. 415–437. Sifferunderlaget i Graf 1, Graf 2 och tabellen är hämtat ur studiens Tabell 8 (baserad på 3 290 aktier) samt resonemangen på s. 425–426.

AlphaArchitect, ”How Many Stocks Should Be In Your Portfolio? A Practical Guide to Portfolio Construction” (2025), samt ”How Portfolio Construction Impacts the Reliability of Outcomes” (2022) — för faktorvinkeln, kapplöpningstesten och sannolikheterna att slå marknaden.

Nassim Nicholas Taleb, The Black Swan: The Impact of the Highly Improbable (2007) — för distinktionen mellan Mediocristan och Extremistan.

VQM är skribentens egen strategi; avsnitt 5 beskriver hur den är konstruerad. Artikeln är utbildande och utgör inte investeringsrådgivning. Historisk avkastning är ingen garanti för framtida resultat.

Lanseringen av USAs tullar mot mer eller mindre hela världen skakar om börserna. Jag vet att det är många som...

Risk arbitrage – checklista för att minska fallgroparna

25 april 2025 | 07:28 | André Granström

Risk Arbitrage, eller merger arbitrage, är en strategi där investeraren försöker dra nytta av prisskillnader före en företagsaffärs slutförande. Det...

Fantastic moats and where to find them

14 mars 2025 | 12:48 | André Granström

How to beat the market year after year & achieve financial freedom by Freeman Min senaste kvällsläsning har bestått av...