Silex Microsystems IPO:ades (Initial Public Offering, börsintroducering) den 7 maj 2026 till 81 SEK per aktie. När detta skrivs står aktien i 240 SEK – nästan en tredubbling på några dagar. Den intressanta frågan är inte om Silex är ett bra bolag (det är det), utan vad marknaden implicit förväntar sig av bolaget när den värderar det till nästan 27 miljarder kronor i börsvärde (= antalet aktier × aktiekurs).

Den här krönikan plockar isär den implicita förväntan från två håll: dels från en bolagsfokuserad vinkel där vi tittar på hur Silex kan växa givet hur kapitalintensiv (alltså hur mycket fasta investeringar i maskiner och fabriker som krävs för att skala omsättningen) affären är, och dels från en empirisk vinkel där vi använder Michael Mauboussins ”base rates” – historiska basfrekvenser för hur olika tillväxtutfall faktiskt fördelat sig bland tusentals bolag – för att kvantifiera hur sannolikt det är att Silex levererar det som krävs.

1. Vad innebär 240 SEK egentligen?

Vid 240 SEK och 109,8 miljoner stamaktier är Silex marknadsvärderat till 26,4 miljarder kronor. Med nettokassan (kassa minus räntebärande skulder) om ~1 Mdkr post-IPO (alltså efter börsnoteringen) blir EV (Enterprise Value = börsvärde justerat för nettoskuld eller nettokassa, alltså den summa en köpare skulle ”verkligen” betala för bolaget) cirka 25,4 Mdkr. Detta är de multiplar – förhållandetal mellan kurs/värdering och något fundamentalt mått som vinst eller omsättning – som kursen prissätter bolaget på 2025 års utfall:

| Multipel (på 2025 utfall) | Vid IPO 81 SEK | Vid 240 SEK | Förändring |

| Börsvärde | 8,9 Mdkr | 26,4 Mdkr | +196 % |

| EV | 7,9 Mdkr | 25,4 Mdkr | +221 % |

| P/E (pris/vinst per aktie) | 33x | 98x | ~3x |

| EV/EBIT (EBIT = rörelseresultat före räntor och skatt) | 20x | 64x | ~3x |

| EV/Sales (EV/omsättning) | 5,7x | 18,3x | ~3x |

För att sätta detta i perspektiv: TSMC – världens i särklass mest dominerande halvledarfoundry (kontraktstillverkare av halvledare som producerar åt andra bolags räkning utan egna produkter), med 56 procent rörelsemarginal (rörelseresultat som andel av omsättning) och ~25 procent omsättningstillväxt – handlas idag på cirka 14x EV/EBIT på 2027E (”E” står för estimat, dvs prognos). Silex prissätts alltså vid 240 SEK till nästan fem gånger TSMC:s multipel på 2025-resultatet och cirka tre gånger TSMC:s multipel även på 2028E. Det är en värderingsdifferens som kräver väldigt mycket av Silex att leverera in i framtiden.

2. Reverse Engineering: Vad krävs för att 240 SEK ska vara ”rättvist”?

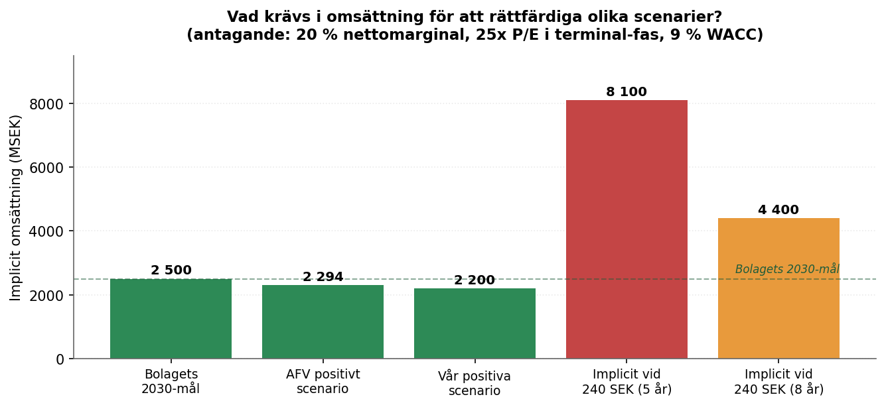

Anta att en investerare kräver 9 procent årlig avkastning – ett rimligt så kallat WACC (Weighted Average Cost of Capital, viktad genomsnittlig kapitalkostnad – i praktiken den avkastning kapitalet ”kräver” för att kompensera för risken) för ett kapitalintensivt halvledarbolag. Då måste 240 SEK om fem år ha växt till ungefär 369 SEK – annars är man fel ute med dagens pris. Antag vidare att marknaden då har ”mognat” och åsätter bolaget en P/E-multipel på 25x (vilket är generöst – peer-snittet, dvs genomsnittet bland jämförbara bolag, ligger på ~24x). Då måste vinsten per aktie 2030 (förkortat VPA, nettoresultat dividerat med antal aktier) vara minst 14,77 SEK. För Silex 110 miljoner aktier innebär detta ett nettoresultat på ~1 622 MSEK, vilket vid en nettomarginal om 20 procent (nettoresultat som andel av omsättning, motsvarande ~25 procent rörelsemarginal efter skatt) kräver en omsättning på ungefär 8 miljarder kronor.

Bolagets eget 2030-mål är 2,5 miljarder kronor i omsättning. Marknaden vid 240 SEK kräver alltså att Silex levererar tre gånger så hög omsättning som bolagets eget mål, med samma höga marginaler trots de capex-tunga (capex = capital expenditure, kapitalinvestering i fasta tillgångar som maskiner och byggnader) investeringar som krävs för att skala kapaciteten.

Vad innebär 8 miljarder kronor i omsättning år 2030 för Silex? Det innebär en omsättnings-CAGR (Compound Annual Growth Rate – genomsnittlig årlig sammansatt tillväxttakt) på ungefär 42 procent från 2025 års 1 385 MSEK. För att kontextualisera: bolaget har vuxit 17 procent CAGR de senaste elva åren – och det är imponerande historia. Den implicita tillväxten vid 240 SEK är 2,5x bolagets historiska tillväxttakt, och 3,4x dess eget 2030-mål.

En vanlig invändning är att fem år är en kort tidshorisont; aktiemarknaden har rätt att prissätta in en längre tillväxtbana. Om vi sträcker horisonten till åtta år (2033) och räknar med samma 9 procent avkastningskrav blir den implicita VPA då 8,90 SEK – och en implicit omsättning kring 4,4 Mdkr vid 20 procent nettomarginal. Det motsvarar ~16 procent CAGR från 2025 över åtta år. Det är mer rimligt – men sätter ändå Silex i den övre kvartilen av historiska tillväxtbolag, och kräver dessutom att marknaden behåller en ”mognads-P/E” på 25x ända fram till år 2033 – något som halvledarfoundries historiskt inte hållit i sig genom konjunkturcykler.

3. Bolagsfokuserad vinkel: Kan Silex ens växa så fort?

Det finns en fundamental fysisk anledning till att Silex inte kan växa som ett mjukvarubolag, hur stark efterfrågan än är:

varje extra waferenhet (”wafer” = en tunn skiva av kiselmaterial som processas till hundratusentals MEMS-chip – MEMS står för Micro-Electro-Mechanical Systems, små sensorer/mekanismer i halvledarformat) måste produceras i en fysisk maskin i en fysisk fabrik, och dessa maskiner kostar ungefär 3–4 miljarder kronor per fabrik (Silex egen kostnadsestimering för en motsvarande anläggning till den i Järfälla). Det här är inte ett bolag där en lyckad produkt kan skala på samma fasta kostnad. Det är en kontraktstillverkare där tillväxt = capex.

3.1 Kapacitetsutnyttjandet räcker bara en bit

Järfälla körs idag på ~60 procent kapacitetsutnyttjande (hur stor andel av maximal produktionskapacitet som faktiskt används). Bolaget anger att taket ligger kring 80 procent innan kvalitetsrisker börjar uppstå i produktionen. Det innebär att man kan växa internomsättningen ~33 procent (från 60 till 80 procents utnyttjande) utan ny capex – och bolaget självt uppskattar att Järfälla totalt kan ungefär fördubblas i kapacitet med planerad utbyggnad (renrum 4 000 → 5 500 m² under 2027–2029, capex 650 MSEK). Det tar Silex från 1 385 MSEK 2025 till ungefär ~2 600–2 800 MSEK – i nivå med bolagets eget 2030-mål och kanske något över.

För att gå förbi detta krävs antingen US-fabben (förvärv av befintlig 200 mm IC-fab, total capex ~1 400 MSEK, vägen till lönsamhet 8 år enligt bolaget) eller ett helt nytt 300 mm-fab-projekt (200 mm respektive 300 mm avser storleken på wafer-skivorna – större skivor ger fler chip per processkörning men kräver en helt ny generation utrustning; 300 mm är ännu inte annonserat och kostar sannolikt 3+ Mdkr). I praktiken:

för varje extra miljard i omsättning bortom 2030-målet krävs hundratals miljoner i ny capex och åratal av kvalificering (processen där kundens design valideras mot Silex tillverkning – tar 2–5 år) hos kunderna. Det är inte en växel som kan vridas upp på efterfrågan – det är en stadig, kapitalbunden tillväxttakt som styrs av den fysiska realiteten i halvledartillverkning.

3.2 Tillväxt kostar marginal – inte tvärtom

Affärsvärlden påpekar mycket korrekt att tillskott av ny kapacitet pressar nyttjandegraden och därmed marginalen. Det här är ofrånkomligt: en ny fab i USA går i 0–20 procents utnyttjande år 1–2, för att gradvis ”rampas upp” (öka produktionen successivt) över 5–8 år. Under tiden bär bolaget fasta kostnader (avskrivningar, lön, overhead) utan motsvarande intäkter. Bolagets eget mål >30 procent EBIT-marginal (EBIT som andel av omsättning, alltså hur stor del av varje intjänad krona som blir rörelseresultat) på medellång sikt är därför inte garanterat – det är ett mål som bygger på att Järfälla fortsätter att hävstänga marginalen snabbare än US-fabben drar ned den. Det är en knivskarp balansgång under hela perioden 2026–2030.

3.3 CAP-frågan: hur länge kan vallgraven hålla?

Silex har en reell ”vallgrav” – konkurrensfördelar som skyddar lönsamheten mot nya aktörer, begreppet kommer från Warren Buffett: 25 års processkompetens, 8 av topp-10-kunder sedan 2017+, switching costs (byteskostnader för en kund att flytta produktion till en konkurrent) via 2–5 års utvecklingscykler. Vi uppskattar Competitive Advantage Period (CAP, konkurrensfördelens uppskattade varaktighet innan den eroderas av konkurrens) till 10–15 år. Men vid 240 SEK prissätts en CAP som är minst 20 år, sannolikt mer.

För att uthärda 40+ procent CAGR i fem år utan att marknaden trampas in av nya pure-play-foundries (rena kontraktstillverkare utan egna produkter, i motsats till så kallade IDM:er som har egen produktion) – och utan att TSMC, X-Fab, Teledyne eller någon helt ny aktör tar betydande andelar – krävs att vallgraven inte bara är reell utan expansiv – att den växer i takt med marknaden. Det är ett antagande som inte stöds av historiska case i kapitalintensiv tillverkning. Halvledartillverkning är inte mjukvara – nätverkseffekter (där varje ny kund/användare ökar värdet för alla andra) är begränsade och varje kund kvalificerar sin egen leverantör oberoende.

4. Empirisk vinkel: Vad säger Base Rates?

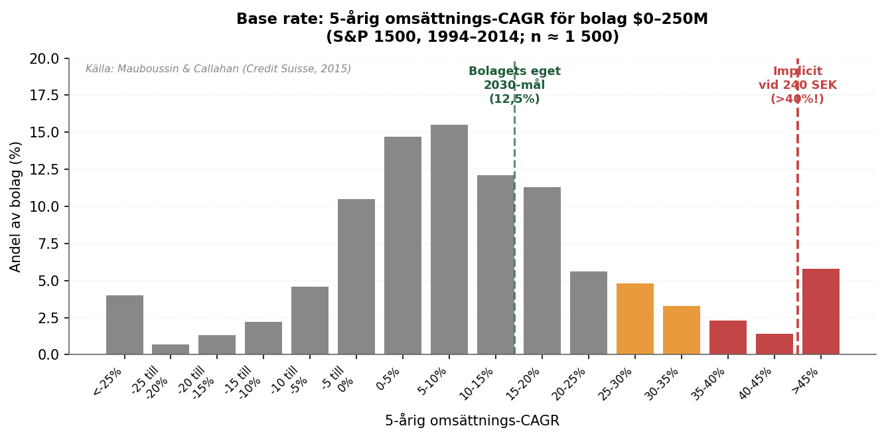

Den naturligaste reaktionen på allt det ovanstående är: ”men Silex är ett exceptionellt bolag i en exceptionell nisch – base rates gäller inte här.” Det är precis den invändning som Daniel Kahneman och Dan Lovallo varnar för i sitt arbete om beslutspsykologi: människor tenderar att förlita sig på sin egen analys av det specifika fallet (”inside view”) och ignorera den statistiska bilden av liknande fall (”outside view”), trots att det senare konsekvent ger bättre prognoser. Mauboussin och Callahan har i sin Base Rate Book (Credit Suisse, 2015) sammanställt omsättnings-CAGR för cirka 23 000 bolagsobservationer från S&P 1500 (amerikanskt börsindex med 1 500 bolag av varierande storlek) 1994–2014, indelade i deciler (tiondelar – grupperingar i tio lika stora grupper) efter omsättningsstorlek.

4.1 Var hamnar Silex?

Silex har en 2025-omsättning på 1 385 MSEK ≈ 130 MUSD. I 2014-dollar (Mauboussins basår) motsvarar det ungefär 100 MUSD efter inflationsjustering. Det placerar Silex tydligt i den minsta decilen ($0–250 MUSD i basomsättning). I just den decilen ser den historiska fördelningen av 5-årig CAGR ut så här:

| 5-årig CAGR | Andel av bolag (base rate) | Kommentar |

| >45 % | 5,8 % | Den extrema svansen – Apple, Amazon, Tesla i tidiga år |

| 40–45 % | 1,4 % | Implicit krav vid 240 SEK |

| 35–40 % | 2,3 % | Mycket sällsynt |

| 30–35 % | 3,3 % | AFV positivt scenario nådde 15% – inte 30+ |

| 25–30 % | 4,8 % | |

| 20–25 % | 5,6 % | |

| 15–20 % | 11,3 % | Vår positiva scenariobana (15% CAGR) |

| 10–15 % | 12,1 % | Bolagets eget 2030-mål (12,5% CAGR) |

| 5–10 % | 15,5 % | AFV pessimistiskt scenario (~6%) |

| Median | 8,8 % |

Slutsatsen är slående. Den implicita 40+ procents CAGR som 240 SEK kräver över fem år har historiskt nåtts av cirka 7 procent av bolag i Silex storleksklass. Men – och det är kritiskt – den siffran inkluderar alla bolag oberoende av sektor: mjukvara, internet, biotech och konsumenttjänster.

Om vi begränsar oss till kapitalintensiv tillverkning – fabriksbaserad produktion där tillväxt kräver fysisk CapEx – är den historiska andelen betydligt lägre. Mauboussin redovisar att en growth-rate på 35+ procent över 10 år har nåtts av endast 0,16 procent av bolag i Apples historiska storleksklass (6–13 Mdr USD), och de få exemplen är alla mjukvaru- eller nätverkseffektsbolag, inte fab-baserade tillverkare.

4.2 Och om vi tar in den senaste forskningen om tillväxt bland stora bolag?

Warren Buffetts klassiska påstående från 2000 års aktieägarbrev är värt att citera här: ”Examine the record of, say, the 200 highest earning companies from 1970 or 1980 and tabulate how many have increased per-share earnings by 15 percent annually since those dates. You will find that only a handful have.”

Buffetts påstående har bekräftats empiriskt av Chan, Karceski och Lakonishok (2003): vinsttillväxt är inte persistent (alltså, den håller inte i sig över tid). Företag som vuxit snabbt återgår oftast till mer normaliserade nivåer inom 5–10 år. De få undantagen är bolag med nätverkseffekter, plattformseffekter (där en plattform växer i värde med varje deltagare som ansluter sig) eller dramatiska marknadsförändringar – inte kontraktstillverkare av halvledarkomponenter.

5. Ett enkelt mentalt test

Ett bra sätt att kalibrera om man håller på att betala för mycket är att fråga sig: ”Givet att jag vet vad jag vet idag, hur skulle jag motivera den här köpkursen?” Här är listan över saker som måste vara sanna samtidigt för att 240 SEK ska vara en rimlig köpkurs:

1. CFIUS godkänner (CFIUS = Committee on Foreign Investment in the United States, den amerikanska myndigheten som granskar utländska investeringar i amerikanska bolag av nationella säkerhetsskäl) US IC Fab-förvärvet utan väsentliga fördröjningar eller villkor.

2. US-fabben rampar snabbare än bolagets eget åttaårsmål – redan från 2029 ska den bidra meningsfullt till resultatet.

3. Magnificent 7-outsourcing fortsätter att accelerera, (Magnificent 7 = de sju största amerikanska teknikbolagen: Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta och Tesla – som i ökande grad lägger ut MEMS-tillverkningen på specialiserade foundries) inte bara håller dagens nivå, och Silex tar majoriteten av tillkommande volymer.

4. EBIT-marginalen expanderar mot 30+ procent trots stora uppstartskostnader från US-fabben och Järfälla-utbyggnaden.

5. Ett 300 mm-fab-projekt annonseras senast 2028 och finansieras utan väsentlig utspädning (utspädning = att fler aktier emitteras vilket minskar varje befintlig akties andel av bolaget; här menar vi att finansieringen behöver klaras med nettokassa eller med starkt FCF, dvs Free Cash Flow – det fria kassaflöde som återstår efter att löpande capex har betalats).

6. Inga större kunder bortfaller – topp-10 (75–77 procent av omsättningen) håller sig stabila i fem år trots produktcykler.

7. Inga nya pure-play-konkurrenter etablerar sig framgångsrikt (X-Fab, Teledyne, Atomica eller en helt ny aktör med statligt subventionerat kapital).

8. Datacenter-CAPEX fortsätter att eskalera (de stora cloud-bolagens investeringar i datacenter, primärt driven av AI-workloads) och MEMS-andelen i datacenter-arkitektur fortsätter att öka.

9. Marknaden behåller en ”mognads-P/E” på 25x år 2030 (historiskt har halvledarmultiplar – multiplar för halvledarbolag – fallit till 12–18x under nedgångscykler).

Om vi antar att varje enskilt antagande har 70 procents sannolikhet (vilket är generöst för flera av dem – CFIUS och kundkoncentration särskilt), blir sannolikheten att alla nio inträffar samtidigt: 0,70⁹ = cirka 4 procent. Det är den ungefärliga sannolikheten att marknaden vid 240 SEK har rätt om bolagets framtid. Det är inte 0 – men det är inte heller en sannolikhet som motiverar att betala 240 SEK med egna pengar.

6. Slutsats

240 SEK för Silex Microsystems är en värdering som inte tål att läggas under ett mikroskop. Den implicita omsättningsförväntan på 8 Mdkr 2030 är 3x bolagets eget mål, och den implicita 5-åriga CAGR på 40+ procent har historiskt nåtts av endast 7 procent av bolag i Silex storleksklass – och i princip inga av dem var fab-baserade kontraktstillverkare.

Detta är inte en värdering som är 30 procent för hög. Den är, beroende på vilka antaganden man gör, mellan 100 och 200 procent för hög.

Det betyder inte att Silex är ett dåligt bolag – tvärtom är det ett av de mest högkvalitativa småbolagen på Stockholmsbörsen, och 81 SEK var en rimlig teckningskurs. Det betyder inte heller att aktien måste falla tillbaka inom kort – likviditetsmoment, momentumhandel och FOMO-effekter (Fear Of Missing Out, alltså rädslan att missa en uppgång som driver investerare att köpa till allt högre priser) kan hålla uppe värderingen ett betydande tag. M

en det betyder att den långsiktiga sannolikheten att 240 SEK ger någon positiv avkastning är låg, och att risken för att en återgång mot fundamenta (bolagets underliggande resultat och tillgångar, i motsats till spekulativa kursrörelser) blir snabb och kraftig är reell.

Det viktigaste i en sådan här situation är inte att försöka tajma toppen. Det är att vara ärlig med vad man köper och varför. Vid IPO-pris 81 SEK köpte man en rimligt prissatt kvalitetsverksamhet med tydlig industriell logik. Vid 240 SEK köper man en lottsedel där vinsten kräver att Silex blir ungefär 3x större än sitt eget största officiella mål, och där den historiska sannolikheten för en sådan utveckling är låga ensiffriga procent.

Det går att göra. Men det är inte en investering – det är en spekulation, och man bör vara ärlig med sig själv om vilket av de två man håller på med. Eller med Mauboussins och Kahnemans ord: ”People who have information about an individual case rarely feel the need to know the statistics of the class to which the case belongs.” Vid 240 SEK är det dags att kika på statistiken igen.

6.1 Viktig juridisk information och riskinfo

Alla investeringar innebär alltid en risk. Det innebär att värdet på dina pengar kommer att både öka och minska. I värsta fall är det inte säkert att du får tillbaka ditt insatta kapital. Det finns inga garantier.

Tipstjänstens mål är att ge dig så bra förutsättningar och odds som möjligt, men räkna med att 30-40% av tipsen kommer sluta med förlust. Investera aldrig pengar du inte har råd att förlora. Jag rekommenderar att hålla den totala summan av alla dina pengar i våra tips begränsad till maximalt 10% av ditt totala finansiella sparande, där basen på 90% ska vara i indexfonder eller i fondrobot. Läs mer på vqm.se under risk.

Denna krönika är framtagen av mig André Granström, analytiker på VQM per 2026-05-13. Jag äger inte aktier i Silex sedan tidigare och har ej för avsikt att köpa aktier kommande 30 dagar från datum för detta utskick. Skulle detta förändras kommer ett uppdaterad utskick till er. Ingen ersättning har utgått från bolaget och jag och VQM är fristående från det.

Detta är en krönika som uppföljning på noteringsanalysen jag skrev här. Jag skrev även en uppdatering dagen för noteringen här. Uppföljning av Silex sker ca 3 månader efter noteringsdatumet – efter det avser jag ej att bevaka bolaget såvida inte värderingen hamnar inom ett rimligt spann igen.

6.2 Källor och vidare läsning

• Mauboussin, Michael J. & Callahan, Dan: The Base Rate Book – Sales Growth, Credit Suisse Global Financial Strategies, May 4, 2015.

• Mauboussin, M. J. & Callahan, D.: The Base Rate Book – Earnings Growth, Credit Suisse, December 16, 2015.

• Chan, L. K. C., Karceski, J. & Lakonishok, J.: ”The Level and Persistence of Growth Rates”, Journal of Finance, Vol. 58, No. 2, April 2003.

• Lovallo, D. & Kahneman, D.: ”Delusions of Success: How Optimism Undermines Executives’ Decisions”, Harvard Business Review, July 2003.

• Affärsvärlden: ”IPO: Så värderas Silex” (2026-04-21) och ”Silex: Världsledare inom halvledare till börsen” (2026-04-30).

• Silex Microsystems prospekt, 27 april 2026.