”Buy when others are selling”, ”Be greedy when others are fearful”.

Två kända citat inom finansvärlden som är lätta att säga, men tyvärr svåra att följa. Idag ska vi titta på ett sådant case på Stockholmsbörsen.

1. Tidsaxel

Låt oss börja med en tidlinje som visar vad som dyker upp i nyhetsflödet.

2024-04-04

Region Skåne har hävt sitt ramavtal med installationsbolaget Bravida efter att ha genomfört en extern granskning av fakturor för arbete som utförts inom byggentreprenad och fastighetsdrift. Region Skåne menar att Bravida har överfakturerat och i flera fall fakturerat fler timmar än vad yrkesarbetarna registrerat i företagets interna system. Nu kommer man att kräva återbetalning av de felaktigt utbetalda pengarna.

Region Skåne polisanmäler Bravida Sverige för att ha överfakturerat inom byggentreprenad och fastighetsdrift.

Bravida svarar på händelsen:

– Vi ser mycket allvarligt på den utredning som Region Skåne presenterat för oss rörande påstådd överfakturering och som föranlett beskedet att häva ramavtalen med Bravida Sverige AB. På Bravida accepteras aldrig ett agerande som strider mot lagar, regler eller vår Code of Conduct. Alla medarbetare på Bravida förväntas efterleva våra värderingar och följa våra riktlinjer och de avtal vi har med våra kunder. Skulle detta inte följas vidtar Bravida alltid relevanta åtgärder, kommenterar Liselotte Stray, kommunikationschef på Bravida.

2024-04-05

Carnegie sänker Bravida till behåll (köp), upprepar riktkurs 95 kronor. Aktien fortsätter att falla.

Flera storkunder granskar Bravida-avtal och dess fakturering – Di

Installationsbolaget Bravidas vd Mattias Johansson bekräftar för Nyhetsbyrån Direkt att de ramavtal med Region Skåne som sagts upp har ett värde om 50-60 miljoner kronor. Han utesluter inte heller att liknande fel som ännu inte uppdagats kan ha begåtts.

Mot bakgrund av att Region Skåne den 4 april hävde ramavtal med Bravida Sverige AB, tillsätter nu Bravida en grundlig utredning för att säkerställa efterlevnad av bolagets högt ställda krav på affärsetik.

2024-04-08

Kepler Cheuvreux sänker riktkursen för Bravida till 87 kronor (93), upprepar köp

2024-04-09

Swedbank justerar i sin fokusportfölj och tar in förpackningsföretaget Billerud, framgår det av Aktiellt. Billerud ersätter Bravida som efter bara en månad åker ut från portföljen.

SEB tror inte att Bravida är värre än andra bolag i industrin utan anser tvärtom att Bravida är en av de mest seriösa aktörer i branschen.

”De finansiella effekterna av anklagelserna kommer sannolikt vara begränsade och vi tror att det är dags för Bravida att lansera ett återköpsprogram”, skriver SEB i sin analys och upprepar rekommendationen köp med en ny riktkurs på 91 kronor (90).

Nordea har gjort en enkät och telefonintervjuer kring Bravida till följd av Region Skånes polisanmälan.

”Dessa indikerar att endast ett mycket litet antal av de svarande kommunerna överväger att se över, avsluta eller omvärdera vad gäller sina kontrakt med Bravida. Detta är en stor lättnad att höra och bör lugna investerare efter den skarpa kursnedgången som följde Region Skånes polisanmälan”, heter det.

Nordea ser den påstådda överfaktureringen som en problematisk händelse, men givet Nordeas egna enkät ser banken en återhämtning i aktien och ser kortsiktig ”risk/reward”.

På grund av andra osäkerheter på medellång sikt upprepar Nordea dock sin rekommendation behåll för Bravida med ett rättmätigt värde om 100 kronor.

2024-04-10

Anklagelserna mot installationsbolaget Bravida har fått stort genomslag i aktiekursen. Blåser stormen över kan aktien få revansch men annars är nedsidan svår att värdera. Det skriver Affärsvärlden i en analys på onsdagen.

Bravida befinner sig i något av en förtroendekris sedan kunden Region Skåne hävt sitt ramavtal med installationsbolaget efter anklagelser om saltade fakturor. Regionen har också polisanmält Bravida till Ekobrottsmyndigheten. Tidningen bedömer att Bravida är exempel på situationen ”stabilt bolag i tillfälligt trubbel” som kan bli lönande att äga.

Affärsvärlden ser på ett par års sikt en potential i aktien på 40 procent och behåller sitt köpråd.

2024-04-17

Ledningen på Bravida i Malmö har pressat anställda att överfakturera, visar en inspelning som Dagens Industri tagit del av.

Enligt inspelningen som lämnades till Region Skåne förra året, och som DI nu tagit del av, uppmanar två chefer en anställd att lägga på timmar på fakturorna.

Till Finwire säger Bravidas vd Mattias Johansson att den information som framkommer idag inte är ny. Han uppger att det inspelade samtalet rör en chef på en enstaka lokal i Malmö, och att Bravida är övertygade om att det inte förekommer på någon annan avdelning.

Inte helt enkelt att trycka på köpknappen eller hur? Låt oss dyka lite djupare i bolaget Bravida.

Bravida Holding

2. Sammanfattning och översikt

- Företag: Bravida Holding

- Bransch: Installation & Service inom Fastigheter

- Mer info: hemsida

- Typ av affär: Buy and hold

- Köpintervall: 68 – 75 SEK

- Riktkurs Bas: 110 SEK

- Riktkurs Bull: 127 SEK

- Riktkurs Bear: 80 SEK

- Bedömd Långsiktig Risk (+1 år): 4 (max. 2% av ditt kapital att investera)

Fördelar:

- Marknadsledare inom Installation i Norden

- Fragmenterad marknad, förvärv?

- 50% av intäkter inom service

- Låg skuldsättning

- Låg värdering

Nackdelar:

- Tuff marknad

- Risk för nedskrivningar från projektdispyter

- Oklar påverkan på varumärket & affären

3. Bakgrund och Historik

Bravidas motto ”Vi ger fastigheter liv” understryker deras engagemang för att skapa levande och funktionella miljöer. I ljuset av den nedåtgående trenden inom bygg- och fastighetssektorn de senaste två åren, har Bravidas aktie också upplevt en utmanande period. Från sommarens höjdpunkter 2021, vid knappt 140 kronor per aktie, har värdet nästan halverats.

Historien om Bravida sträcker sig tillbaka till 1922, då byggfacken samlades för att bilda ett eget byggföretag. Detta företag utvecklades senare till BPA, som genomgick en börsnotering under 1980- och 1990-talet innan det slogs samman med Telenors installationsverksamhet år 2000 och antog namnet Bravida. År 2006 blev riskkapitalbolaget Triton huvudägare och 2012 övertog Bain Capital. Sedan 2015 är företaget noterat på börsen.

Bild: Bravida Holding Historik Börsdata (Källa: Börsdata.se)

Idag är Bravida den ledande aktören i Norden inom installationstjänster och service, med en marknadsandel på cirka 9 procent på en fragmenterad marknad. Kontinuerliga förvärv har varit en viktig drivkraft bakom den årliga tillväxten på 9 procent sedan börsnoteringen. Företagets omsättning närmar sig nu 30 miljarder kronor årligen och är nästan jämnt fördelad mellan installation och service. Byggföretag utgör den största kundgruppen med 35 procent av omsättningen, medan resten fördelas mellan övriga näringslivssektorer, offentlig sektor, fastighetsbolag, industri och privatpersoner.

Bild: Bravida Holding ”Affären” (Källa: Bravida)

En av Bravidas styrkor har varit deras robusta kassaflöden. Sedan 2014 har kassakonverteringen i genomsnitt legat på 99 procent.

Bravida strävar efter att vara en pålitlig partner för både stora och små projekt, från komplexa industriella installationer till service och underhåll av fastigheter. Genom att kombinera teknisk kompetens med lokal närvaro och en stark kundfokus har Bravida etablerat sig som en pålitlig aktör inom branschen.

Bild: Bravida fördelning kostnader & intäkter (Källa: Simply Wallstreet)

Företagets vision är att skapa smarta och hållbara lösningar för en bättre värld, och de strävar efter att vara en ledande aktör inom hållbarhet och miljömedvetenhet i sin bransch. Bravida fortsätter att utvecklas och expandera, med målet att fortsätta leverera högkvalitativa tekniska lösningar och service till sina kunder i hela Norden.

4. Finansiella Mål

- Bravida har som mål att öka omsättningen med mer än fem procent per år, med en kombination av organisk tillväxt och förvärv.

- Bravidas mål är att uppnå en EBITA-marginal överstigande sju procent inklusive utspädningseffekten från förvärv.

- Bravidas mål är en kassagenerering över 100 procent.

- Bravidas kapitalstruktur ska möjliggöra en hög grad av finansiell flexibilitet och ge utrymme för förvärv. Bolagets mål är en skuldsättningsgrad om < 2,5x nettoskuld/EBITDA.

- Bravidas målsättning är att betala ut lägst 50 procent av koncernens konsoliderade nettoresultat, med beaktande av andra faktorer såsom finansiell ställning, kassaflöde och tillväxtmöjligheter.

4.1 Framtidsutsikter

”Jag bedömer att efterfrågan på service kommer vara fortsatt stabil samtidigt som installationsvolymen kommer att påverkas av de marknadsutmaningar som vi upplevde 2023, även om det kan variera lokalt. Vi förväntar oss en god marknad för stora projekt inom infrastruktur, industri, försvarsanläggningar och samhällsbyggnation, vilket skapar möjligheter för oss. Vår strategi fortsätter vara fokuserad på strikt projektselektering och kostnadskontroll i alla våra verksamheter för att säkerställa en attraktiv och ökande marginal.” – VD Mattias Johansson

Bild: Bravida Estimat 2024-2026 (Källa: Börsdata.se)

Marknaden räknar väldigt tydligt med fortsatt tuff marknad under 2024, med en återgång till tillväxt under 2025.

Givet entreprenadbranschens natur med ytterst priskänsliga kunder finns klara begränsningar vart en framtida marginal kan hamna. Tillväxt kommer således främst från ytterligare marknadsandelar, förvärv, strukturella trender i marknaden (vi återkommer om detta längre ned) samt effektivare anbudsprocesser där färre förlustprojekt tas. En sista, men mer riskfylld aveny för framtida tillväxt är geografisk expansion, då Bravida är främst aktiva i Norden.

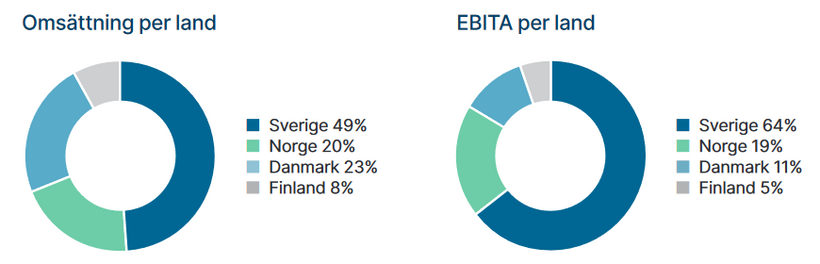

Bild: Omsättning & EBITA per land (Källa: Bravida)

Frågar vi Bravida varför en investerare ska investera i dem får vi följande svar:

1. Stabil och lönsam tillväxt med goda kassaflöden

De senaste 10 åren har Bravida levererat stabil tillväxt, EBITA-marginal och kassaflöde. Vår policy är att dela ut minst 50 procent av nettovinsten.

2. Ledande inom service och installationsbranschen i Norden

Med vår storlek och med vårt helhetserbjudande är vi väl positionerade att fortsätta växa på en marknad med stora möjligheter.

3. Framtidssäkrad affär

Energieffektiva fastigheter står högt på kundernas agenda. Tillsammans med våra kunder bidrar vi till samhällets klimatomställning.

4. En väldiversifierad portfölj med relativt låg risk

Bravida har en bred kundbas i hela Norden, med många återkommande uppdrag och lågt beroende av enskilda kunder. Vi erbjuder tjänster för fastighetens hela livslängd, inklusive underhåll och service. Det ger hög stabilitet i försäljningen.

5. Goda möjligheter till tillväxt genom förvärv

De senaste tio åren har vi genomfört över 150 förvärv. Samtliga förvärv har finansierats genom vårt starka kassaflöde. Marknaden är fragmenterad och möjligheter till ytterligare förvärv är fortsatt mycket god.

5. Långsiktiga Trender i branschen

Fastigheter står för en väldigt stor del av klimatpåverkan. Kundernas behov till att minska klimatpåverkan tillsammans med nya regleringar öppnar för nya affärsmöjligheter, speciellt för Bravida som är kända för sin kompetens inom detta område.

Det utsluter även flera andra aktörer, då det ställer krav på kompetens inom energieffektivitet, något Bravida satsat på.

Utöver detta ser vi även ökade behov och efterfrågan på säkerhetssystem, något Bravida utfört flertalet entreprenader inom. Främsta konkurrent här är troligen Stanley Security, nyligen köpt av Securitas.

Infrastrukturen i norden – elnät, tunnlar, järnvägar & vägar har ett stort behov av både expansion & upprustning. Vi ser även en renoveringsvåg där gamla byggnader konverteras istället för nybyggen.

Till sist har vi energiomställningen, vilket ökar antalet projekt inom vindkraft, solenergi, batterier & kärnkraft.

6. Värdering

Bas-scenario: Vi räknar med att EBIT-marginalen stärks tillbaka till sin historik, kring 6,0-6,3% från senaste rapporten på 5,9%. Tappet var trots allt ytterst påverkat av ganska stora nedskrivningar av projekt i Danmark. 2024E blir ett lite tuffare år, med ett tapp i omsättning på ca 3%. 2025E till 2035E växer bolaget med 5% per år, i linje med sitt finansiella mål. Vi diskonterar kassaflödena med 8,6% vilket kommer från vår riskmodell (finns i VQM Ranking Tool).

Estimerat värde: 110 SEK per aktie.

Bild: Bas-scenario

Bull-scenario: Vi räknar fortfarande med en EBIT-marginal kring 6,0-6,3% men att bolaget lyckas växa 7% per år till 2035E. Detta kommer främst från en snabbare växande marknad till följd av tidigare nämnda trender inom branschen, men även att bolaget fortsätter att investera sitt kapital väldigt effektivt (högre än branschens snitt historiskt). Med en ROE på ca 14-16% och en utdelningsandel på ca 50% är det inte orimligt med 7-8% tillväxt.

Estimerat värde: 127 SEK per aktie.

Bild: Bull-scenario

Bear-scenario: Vi räknar här med att marknadens syn på risken i Bravida blir förändrad efter problematiken med överfaktureringen. Vi höjer diskonteringsräntan till 11%. Kommande 5-10 år väntas EPS för Stockholmsbörsen växa med ca 4,5% per år. Vi räknar med att bolaget lyckas hålla takt med ekonomin, inte mer.

Estimerat Värde: 80 SEK per aktie.

Bild: Bear-scenario

6.1 Fördelar som talar för köp

Nedan går vi genom några av de fördelar jag ser.

Marknadsledare inom Installation i Norden

Som marknadsledare inom installationstjänster i Norden har Bravida en betydande konkurrensfördel gentemot andra aktörer på marknaden. Genom att inneha denna ledande position har Bravida tillgång till flera betydande fördelar som bidrar till dess framgång och tillväxt.

- Omfattande erfarenhet och kompetens: Bravida har ackumulerat en omfattande erfarenhet och expertis inom installationstjänster under åren. Denna djupa kunskap och kompetens gör det möjligt för företaget att möta och överträffa kundernas förväntningar genom att erbjuda högkvalitativa och skräddarsydda lösningar för en mängd olika projekt och behov.

- Storskalig närvaro och resurser: Som marknadsledare har Bravida en imponerande närvaro och resurser över hela Norden. Detta gör det möjligt för företaget att snabbt mobilisera personal och resurser för att hantera projekt av alla storlekar och komplexiteter, samtidigt som det kan erbjuda en lokal och personlig service till kunder i olika regioner.

- Tillväxtmöjligheter genom förvärv: Bravida har använt sin position som marknadsledare för att driva tillväxt genom strategiska förvärv. Genom att integrera kompletterande företag och verksamheter i sin portfölj har Bravida kunnat diversifiera sitt erbjudande och bredda sin marknadsnärvaro, vilket öppnar upp nya affärsmöjligheter och stärker dess konkurrenskraft.

- Stabilitet och förtroende: Som en etablerad marknadsledare åtnjuter Bravida ofta en hög grad av förtroende och stabilitet från både kunder och investerare. Dess pålitliga rykte och förmåga att leverera resultat på lång sikt gör det till ett attraktivt val för partnerskap och samarbete inom bygg- och fastighetssektorn.

Sammanfattningsvis ger Bravidas position som marknadsledare i Norden företaget en betydande konkurrensfördel genom dess djupa erfarenhet och kompetens, storskaliga närvaro och resurser, tillväxtmöjligheter genom förvärv samt stabilitet och förtroende i marknaden. Dessa fördelar positionerar Bravida väl för fortsatt framgång och ledarskap inom installationsbranschen i regionen.

Fragmenterad marknad, förvärv?

Den fragmenterade marknaden och den nuvarande svaga byggkonjunkturen kan faktiskt gynna Bravida i dess förvärvsarbete. Den fragmenterade naturen av installationsbranschen innebär att det finns många mindre aktörer som konkurrerar på marknaden. I tider av ekonomisk nedgång eller osäkerhet kan dessa mindre företag kämpa med att bibehålla lönsamhet och konkurrenskraft.

Bravida, som en marknadsledare med stabil finansiell grund och resurser, kan dra nytta av detta genom att utforska förvärvsmöjligheter. Genom att förvärva mindre konkurrenter kan Bravida stärka sin marknadsposition, öka sin kundbas och diversifiera sin verksamhet. Förvärv ger också möjlighet att expandera geografiskt eller komplettera Bravidas befintliga tjänsteutbud med nya expertisområden.

Dessutom kan den nuvarande svaga byggkonjunkturen göra det mer lockande för mindre företag att sälja eller gå samman med större aktörer som Bravida. Trycket från minskade projekt och osäkerhet om framtida affärsmöjligheter kan göra att mindre företag ser fördelarna med att gå samman med en stabil och pålitlig partner som Bravida.

Sammanfattningsvis kan den fragmenterade marknaden och den svaga byggkonjunkturen skapa förvärvsmöjligheter för Bravida genom att öka tillgängligheten av potentiella mål och göra förvärv mer attraktiva för mindre företag. Detta ger Bravida möjligheter att växa och stärka sin position som ledande aktör inom installationsbranschen i Norden.

50% av intäkter inom service

Bravidas betydande andel av intäkter från service, motsvarande 50%, innebär en stabil och relativt förutsägbar inkomstkälla för företaget. Denna balans mellan installations- och serviceintäkter är strategiskt fördelaktig och ger flera fördelar för Bravida.

För det första ger den återkommande karaktären av serviceintäkter en stabil grund för företagets intäktsström. Genom att tillhandahålla regelbunden service och underhåll till sina kunder kan Bravida bygga långsiktiga relationer och säkra återkommande affärer över tid. Detta minskar risken för inkomstvariationer som kan uppstå från engångsprojekt eller kortsiktiga kontrakt.

Dessutom ger serviceverksamheten möjlighet till mer prediktiv planering och effektiv resursanvändning. Bravida kan förutse och schemalägga underhållsbehov i förväg, vilket möjliggör en smidigare resursallokering och optimerad drift. Detta kan leda till ökad effektivitet och lönsamhet för företaget.

Den betydande andelen serviceintäkter ger också en diversifierad intäktsbas för Bravida. Genom att kombinera installationsprojekt med regelbunden service och underhåll kan företaget minska sin exponering mot cykliska fluktuationer på marknaden och skapa en mer robust och hållbar affärsmodell.

Sammanfattningsvis gynnar den betydande andelen intäkter från service Bravida genom att erbjuda en stabil och förutsägbar inkomstkälla, möjliggöra effektiv resursanvändning och planering samt diversifiera intäktsbasen för att minska risken från marknadssvängningar. Detta stärker Bravidas position som en ledande aktör inom installationsbranschen i Norden.

Låg skuldsättning

Bravidas låga nettoskuld/EBITDA-förhållande på 0,94 är en indikation på företagets sunda finansiella position och effektiva kapitalstruktur. Denna låga skuldsättning ger flera fördelar för Bravida, särskilt med tanke på dess förvärvsagenda och den nuvarande konjunkturen.

För det första ger den låga skuldsättningen Bravida möjlighet att agera flexibelt när det gäller förvärv och investeringar. Genom att ha mindre belastning av skuldåtaganden kan företaget lättare finansiera förvärv och kapitalinvesteringar utan att behöva överbelasta sin balansräkning. Detta ökar företagets möjligheter att utnyttja strategiska tillväxtmöjligheter på marknaden.

Vidare stärker den låga skuldsättningen Bravidas motståndskraft mot konjunktursvängningar och osäkerhet på marknaden. Med mindre skuldbörda har företaget en stabilare finansiell plattform som kan klara av perioder av ekonomisk nedgång eller volatilitet på ett mer robust sätt. Detta ökar förtroendet från investerare och andra intressenter och kan bidra till att säkerställa Bravidas långsiktiga hållbarhet och tillväxt.

Dessutom ger den låga skuldsättningen Bravida möjlighet att hantera eventuella framtida utmaningar eller oväntade kostnader med större flexibilitet. Genom att ha en sund finansiell position kan företaget agera proaktivt och effektivt adressera eventuella problem som kan uppstå.

Låg värdering

Även om det är oroande när ett företag tappar en kund och anklagas för överfakturering, kan det faktiskt ge investerare vissa fördelar och möjligheter att agera på. För det första kan en sådan händelse innebära att företaget tar steg för att hantera och adressera eventuella interna brister eller felaktigheter i sina affärspraxis. Genom att ta itu med sådana problem kan företaget förbättra sin operativa effektivitet och stärka sitt förtroende hos kunder och investerare på lång sikt.

För det andra kan en tillfällig nedgång i aktiekursen som ett resultat av denna händelse skapa en möjlighet för potentiella investerare att köpa in sig till ett potentiellt undervärderat pris. Om företaget vidtar åtgärder för att adressera och lösa problemen kan det återställa investerarnas förtroende och ge en positiv påverkan på aktiekursen på lång sikt.

Vidare kan en sådan händelse fungera som en påminnelse för företaget att förbli försiktigt och noggrant övervaka sina affärspraxis för att undvika liknande situationer i framtiden. Detta kan leda till en ökad transparens och ansvarsfullhet inom företaget, vilket är avgörande för att upprätthålla ett starkt och hållbart företagsstyre.

Det är ytterst svårt att sia om framtiden, speciellt när dessa typer av omständigheter kommer till ytan. Men givet en 55% Margin of Safety till Bas-scenariot och ett Bear-scenario ovanför nuvarande kurs ser värderingen ytterst aptilig ut. Andra aktörer har följande riktkurser:

AFV: 112 SEK per aktie [KÖP]

Kepler Chevreaux: 87 SEK per aktie [KÖP]

SEB: 91 SEK per aktie [KÖP]

Nordea: 100 SEK per aktie [BEHÅLL]

Carnegie: 95 SEK per aktie [BEHÅLL]

Bild: Analytiker rekommendationer Bravida (Källa: Valueinvesting.io)

Dock vill jag varna för att det kan vara lite tidigt att investera nu. Bravida genomför en utredning, vars utfall förväntas komma i slutet av April. En försiktigare investerare väntar troligen tills dess.

Något jag hade önskat var ett antal insynsköp nu när kursen fallit så lågt. Problemet är att nästa rapport ligger för nära i tiden, vilket gör att insynspersoner inte tillåts handla i skrivande stund.

6.2 Nackdelar som talar mot köp

Nedan går vi genom några av de nackdelar jag ser.

Tuff marknad

En tuffare marknadsmiljö kan innebära minskad efterfrågan på installations- och service-tjänster inom bygg- och fastighetssektorn, vilket kan påverka Bravidas intäkter och lönsamhet negativt.

Den ökade osäkerheten och de ekonomiska utmaningarna som kan uppstå i en svagare bransch kan också påverka investerarnas förtroende för Bravida och dess förmåga att leverera stabila resultat och tillväxt. Detta kan resultera i en nedåtriktad press på aktiekursen då investerare avvaktar för att se hur företaget hanterar de utmaningar som branschen står inför.

Samtidigt kan en tuffare marknadsmiljö innebära ökad konkurrens och prispress, vilket kan påverka Bravidas marginaler och lönsamhet. Investeringar i tillväxtinitiativ och förvärv kan också bli mer utmanande under dessa omständigheter, vilket kan påverka företagets långsiktiga tillväxtutsikter och därmed investerarens uppfattning om aktiens värde.

Risk för nedskrivningar från projektdispyter

Bolagets nyligen uppkomna tvister kring projekt i Danmark och de efterföljande nedskrivningarna kan signalera en potentiell risk för ytterligare nedskrivningar i framtiden, särskilt med tanke på den nuvarande ekonomiska konjunkturen. Konjunkturella svängningar och osäkerhet på marknaden kan öka risken för projektavbrott, försenade betalningar från kunder och andra operativa utmaningar som kan påverka bolagets intäkter och lönsamhet.

Om bolaget inte kan lösa de aktuella tvisterna eller om det uppstår nya problem med andra projekt, kan det leda till ytterligare nedskrivningar av tillgångar och reserveringar för framtida förluster. Nedskrivningar kan även vara en följd av överdrivna förväntningar på framtida intäkter i kombination med otillräckliga resultat från genomförda projekt.

Den ökade risken för nedskrivningar kan påverka investerarnas förtroende för bolaget och dess finansiella stabilitet, vilket i sin tur kan leda till en negativ påverkan på aktiekursen. Det är därför viktigt för investerare att noga övervaka bolagets prestanda, hantering av tvister och finansiell rapportering för att bedöma risken för framtida nedskrivningar och dess potentiella påverkan på bolagets värde.

Oklar påverkan på varumärket & affären

Överfaktureringen kan ha en negativ påverkan på Bravidas varumärke genom att underminera förtroendet hos kunder, investerare och andra intressenter. Varumärkets trovärdighet och integritet kan skadas när det uppfattas som att företaget har agerat oetiskt eller opålitligt genom att överdebitera för sina tjänster.

Kunder kan känna sig lurade och missnöjda om de upptäcker att de har blivit överdebiterade, vilket kan leda till förlorade affärer och negativa recensioner som sprids i branschen. Detta kan påverka Bravidas kundrelationer och förmåga att attrahera och behålla affärer på lång sikt.

Likaså kan investerare och andra intressenter reagera negativt på överfaktureringen, vilket kan resultera i minskat förtroende för företagets ledning och strategi. Detta kan i sin tur påverka aktiekursen och företagets finansiella prestanda på marknaden.

Eftersom Bravida agerar inom en bransch med offentlig upphandling, är det ofta svårt att bedöma den fulla omfattningen av överfaktureringens påverkan. Offentliga upphandlingsprocesser är vanligtvis underkastade strikta regler och övervakning för att säkerställa transparens och rättvisa. Därför kan överfaktureringen resultera i allvarliga konsekvenser för Bravida, inklusive förlorade affärsmöjligheter, böter och skadat förtroende från både offentliga myndigheter och allmänheten.

Den potentiella påverkan av överfaktureringen kan vara svår att kvantifiera på kort sikt, men det kan leda till att Bravida förlorar konkurrenskraft i framtida upphandlingar och affärsmöjligheter. Dessutom kan företagets rykte och varumärkesintegritet skadas, vilket kan ha långsiktiga konsekvenser för dess affärsrelationer och marknadsposition.

För att återställa förtroendet och minimera skadan på varumärket kan Bravida behöva vidta åtgärder för att hantera överfaktureringen på ett transparent och ansvarsfullt sätt. Det kan innefatta att erbjuda återbetalningar eller kompensation till drabbade kunder, genomföra interna granskningar och förbättra sina affärspraxis för att säkerställa korrekt och ärlig fakturering framöver.

7. Slutsats

Jag äger Bravida sedan tidigare & har passat på att fylla på, troligen lite för tidigt. Trots osäkerheten i skrivande stund ser jag att fördelarna överstiger nackdelarna och att marknaden redan prisat in väldigt mycket problem. Detta är ett Buy-and-Hold bolag för mig, något som jag fyller på när jag ser bra lägen. Om detta ändras kommer ett utskick till er.

VQM Riskskala:

1 – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

2 – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

3 – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

4 – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

5 – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.