Följande text avser ett nytt case eller en uppdatering kring något av de aktiva case vi har för prenumeranter av tipstjänsten VQM.

Normalt ser vi en diskrepans i värderingsmultiplar mellan klassiska värde-sektorer såsom bank & industri, och klassiska tillväxt-sektorer såsom teknik & hälsovård. Som värdeinvesterare är det sällan man hittar bolag med tillräckligt attraktiva priser när den operationella hävstången, marginalen & skalbarheten i affärsmodellen är riktigt fin.

Jag tror att vi kan ha hittat ett undantag här, ett riktigt GARP (Growth at a reasonable price). Jag har tidigare plockat in bolaget till bevakning och nu börjar jag känna att det är dags att investera lite mer ordentligt in i den aktiva portföljen.

OBS: Detta case har högre risk än våra mer ”normala” kvalitetsbolag. Case:t bygger på tillväxt i en svåranalyserad industri. Aktien har fallit kraftigt och det kan visa sig att marknaden vet något som analytikerna inte vet.

Läs nedan.

1. SAMMANFATTNING & ÖVERSIKT

- Företag: C-rad

- Bransch: Medicinteknik, hårdvara

- Mer info: hemsida

- Typ av affär: GARP

- Riktkurs Bas: 52 SEK

- Riktkurs Bull: 65 SEK

- Riktkurs Bear: 25 SEK

- Bedömd Långsiktig Risk (+1 år): 4 (max. 2% av ditt kapital att investera)

Fördelar:

- Hög tillväxt väntad framåt

- Insynsköp i nutid

- Nettokassa

- Värderingen

Nackdelar:

- Nedgången i EMEA-regionen – cyklisk eller strukturell?

- Affärsvärlden står kvar som neutral

- Negativt momentum -vet marknaden något vi inte vet?

2. INTRODUKTION TILL BOLAGET

C-Rad AB är ett Sverigebaserat företag som utvecklar och säljer system med tillämpningar inom strålterapi för behandling av cancer. Systemen kan användas för att positionera patienten före behandlingen och för att lokalisera och övervaka tumören genom att registrera information som patientrörelser under strålbehandlingen. Produktportföljen omfattar Catalyst- och Sentinel-systemen. Geografiskt genererar företaget en majoritet av sina intäkter från Europa, Mellanöstern och Afrika och resten från Amerika och Asien och Stillahavsområdet.

2.1 Grundande och historik

Bolagets historik

C-RAD AB grundades år 2004 av forskare med bakgrund från Karolinska Institutet och Karolinska sjukhuset i Solna, Kungliga Tekniska Högskolan i Stockholm, samt experter med omfattande industriell erfarenhet inom strålbehandling. Företaget är baserat i Uppsala, Sverige, och fokuserar på att utveckla innovativa teknologier för avancerad strålterapi med syfte att öka precision, effektivitet och säkerhet vid behandling av cancerpatienter.

Den första produkten, C-RAD Sentinel™, lanserades 2006 och markerade starten på en kontinuerlig teknikutveckling som lagt grunden för bolagets framgång. C-RAD:s teknologi är specialiserad på ytskanning (SGRT, Surface Guided Radiation Therapy), vilket möjliggör noggrann patientpositionering och övervakning i realtid under strålbehandling. Detta bidrar till att minska risken för biverkningar och förbättrar patienternas livskvalitet.

Under åren har företaget expanderat sin verksamhet globalt och etablerat starka samarbeten med ledande aktörer som Elekta, Varian och Accuray. Ett exempel på detta är utvecklingen av produkten VitalHold™ tillsammans med Accuray, som lanserades under 2023. Bolaget har även stärkt sin position inom protonterapi genom att leverera SGRT-system till kliniker världen över, bland annat genom en betydande order i Spanien under samma år.

Sedan börsintroduktionen på Nasdaq Stockholm Small Cap 2014 har C-RAD fokuserat på att bredda sin marknadsnärvaro och expandera sitt erbjudande inom både produkter och tjänster. Företaget har kontinuerligt investerat i forskning och utveckling, vilket har resulterat i en konkurrenskraftig produktportfölj. I dagsläget är över hälften av de anställda engagerade i kundnära roller inom försäljning och service, vilket stärker företagets relationer med kliniker och användare.

C-RAD:s resa från en forskningsdriven start-up till en global leverantör av banbrytande lösningar för cancervård illustrerar dess engagemang för att förbättra livet för cancerpatienter och bidra till utvecklingen av avancerad strålterapi.

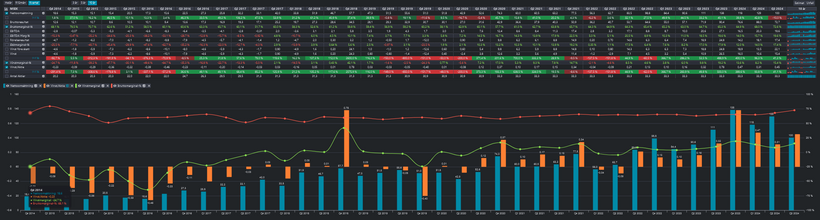

2.2 Finansiell Historik

C-RAD:s resa från ett mindre bolag i början av 2000-talet till en global aktör inom medicinteknik har präglats av både utmaningar och möjligheter. Bolaget har genomgått flera faser av tillväxt och omstrukturering, med en tydlig förbättring av finansiell styrka de senaste åren.

1. Intäktsutveckling

Nettoomsättningen har haft en stadig tillväxttrend, särskilt efter 2013, då bolaget övergick från en lång period av låg tillväxt till mer betydande intäktsexpansion.

- Tidiga år (2006–2012): Omsättningen låg på relativt låga nivåer och visade begränsad tillväxt. Perioden kännetecknades av investeringar i produktutveckling och marknadsintroduktion.

- Tillväxtfas (2013–2019): En starkare omsättningstillväxt inträffade från 2013 och framåt. Mellan 2013 och 2019 ökade omsättningen från 46,5 MSEK till 190 MSEK, motsvarande en genomsnittlig årlig tillväxt på cirka 25 %.

- Accelererad tillväxt (2020–2023): Bolaget har accelererat tillväxten efter pandemin. Intäkterna ökade från 222 MSEK (2020) till 425 MSEK (2023), vilket är en genomsnittlig årlig tillväxt på över 20 %.

2. Bruttomarginal och lönsamhet

Bruttomarginalen har successivt förbättrats, vilket speglar både skalbarhet och förbättrad kostnadseffektivitet.

- Bruttomarginal: Under 2006–2012 varierade marginalen mellan 50–70 %, men har sedan dess stabiliserats på högre nivåer och låg 2023 på 64,6 %. Detta visar på en robust affärsmodell som genererar starkt värde från försäljning.

- EBITDA och rörelseresultat: Tidiga år kännetecknades av negativa resultat på grund av höga kostnader för FoU och marknadsexpansion. Efter 2017 har EBITDA successivt förbättrats och visade en stark positiv trend under 2023, med en EBITDA på 66,4 MSEK och en marginal på 15,6 %. Rörelseresultatet (EBIT) har också förbättrats kraftigt och låg 2023 på 57,5 MSEK.

3. Resultat och vinstmarginal

Resultat efter skatt har följt en liknande resa från stora förluster till positivt nettoresultat.

- 2006–2012: Perioden präglades av förlustår med negativa vinstmarginaler, ofta över -50 %. Detta speglar bolagets stora satsningar på att etablera sig på marknaden.

- Efter 2017: Från och med 2017 har C-RAD lyckats generera positiva resultat på årsbasis, med undantag för 2019 då engångsposter och investeringar påverkade resultatet. 2023 nådde bolaget en nettoresultatökning till 46,1 MSEK, med en vinstmarginal på 10,9 %.

4. Aktieutveckling och antal aktier

Antalet aktier har ökat markant från 2,6 miljoner 2006 till 33,3 miljoner 2023. Detta speglar kapitalanskaffning för att finansiera tillväxt och utveckling. Ökningen i vinst per aktie (EPS) från -1,37 (2006) till 1,36 (2023) indikerar att bolaget har förbättrat avkastningen per aktie, vilket kan stödja framtida aktieägarvärde.

5. Finansiella utmaningar och styrkor

Trots tidiga år med stora förluster och svag lönsamhet har bolaget visat en imponerande förmåga att anpassa sig och driva långsiktig tillväxt.

- Utmaningar: Höga kostnader för marknadsutveckling och innovation har tyngt resultatet, särskilt under de första åren.

- Styrkor: Efter att ha byggt en solid produktportfölj och etablerat sig på nyckelmarknader har C-RAD kunnat kapitalisera på ökande efterfrågan, särskilt inom SGRT-teknologi.

C-RAD har gått från att vara ett nischbolag till en etablerad aktör inom medicinteknik med stark intäktstillväxt och förbättrad lönsamhet. Med en fortsatt satsning på geografisk expansion, innovation och serviceavtal ser bolaget ut att kunna stärka sin finansiella position ytterligare. 2023 markerar ett år då bolaget har uppnått ett rekordresultat och lagt grunden för framtida framgångar, vilket gör det attraktivt för långsiktiga investerare.

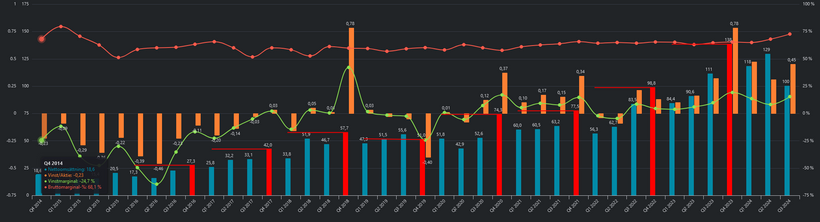

Givet att ca 80% av försäljningen kommer från större kapitalköp hos slutkund ser vi en viss variation bland kvartalen (säsongseffekter), något som ofta är mer framträdande i väderberoende bolag samt bolag vars produkter har en hög nominell kostnad.

Historiskt är det vanligt att Q4 är ett starkt kvartal för bolaget, där endast 2019 var ett år där Q4 inte var det starkaste kvartalet intäktsmässigt.

2.3 Geografisk spridning & försäljningsmix

Företaget har en växande geografisk spridning, särskilt i Amerika, Europa, Mellanöstern och Afrika (EMEA) samt Asien och Stillahavsområdet (APAC), där försäljning och orderingång varierar beroende på regionala förutsättningar och kundernas budgetcykler.

Geografi

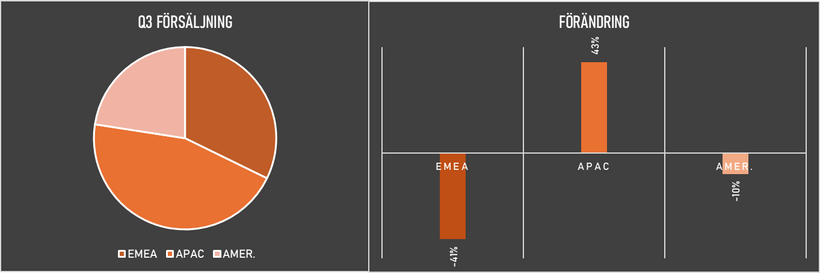

Europa och Mellanöstern (EMEA) är traditionellt sett C-RAD:s största marknad, men under 2024 har regionen upplevt en märkbar nedgång i orderingång och försäljning. Intäkterna från EMEA minskade med 41 % till 32,3 MSEK under tredje kvartalet jämfört med föregående år, främst på grund av makroekonomiska osäkerheter och en frånvaro av större offentliga upphandlingar. Däremot visar vissa delar av regionen, särskilt Central- och Östeuropa, fortsatt tillväxt med nya produkt- och serviceavtal. För de första nio månaderna uppgick EMEA:s intäkter till 138,5 MSEK, vilket är en minskning med 3 % jämfört med samma period 2023.

Den asiatiska marknaden (APAC) har visat stark tillväxt, med en ökning av intäkterna med 43 % under tredje kvartalet till 45,3 MSEK. Regionen har blivit en central del av C-RAD:s framtidsstrategi, då SGRT (Surface Guided Radiation Therapy) gradvis blir standard för nya installationer. Japan och Kina är viktiga drivkrafter i regionen, där Japan utmärker sig som världens näst största strålterapimarknad och Kina har ökat leveranserna av protonrelaterade order. Under de första nio månaderna 2024 ökade APAC:s intäkter med 66 % till 147,0 MSEK, jämfört med 88,7 MSEK året innan.

I Nord- och Sydamerika (Americas) uppgick intäkterna till 22,6 MSEK under tredje kvartalet, vilket är en minskning med 10 % jämfört med föregående år. USA är en mogen marknad för C-RAD med en hög andel serviceavtal, vilket bidrar till stabila intäkter. Bolaget har också tagit sin första större order i Mexiko värd 10 MSEK, vilket markerar en ökad aktivitet i Latinamerika. Totalt ökade intäkterna i regionen med 12 % under de första nio månaderna till 62,0 MSEK.

Försäljningsmix

C-RAD:s intäkter fördelas huvudsakligen på två kategorier: produkter och tjänster. Produkter står för den största delen, 81 % av de totala intäkterna under tredje kvartalet, medan tjänster utgör resterande 19 %. Den starka produktbaserade försäljningen drivs av teknologier som Catalyst+ HD och Sentinel-systemen, medan serviceintäkter genereras från fleråriga avtal som löper mellan tre till åtta år.

Under 2024 har produktintäkterna minskat med 11 % under tredje kvartalet till 81,0 MSEK, medan tjänsteintäkterna förblev stabila på 19,1 MSEK. Totalt under de första nio månaderna ökade produktintäkterna med 23 % till 286,9 MSEK, medan tjänsteintäkterna ökade med 14 % till 60,6 MSEK.

2.4 Sammanfattning och Utvecklingstrender

Trots utmaningar i EMEA har C-RAD visat sig motståndskraftigt genom en stark utveckling i APAC och Americas. Den globala spridningen har hjälpt företaget att dämpa effekterna av svagare efterfrågan i specifika regioner. På längre sikt ser företaget tillväxtpotential i de stora antalet linjäracceleratorer som redan är installerade, där uppgradering med SGRT-system kan generera ytterligare intäkter.

Denna balans mellan geografiska marknader och försäljningskategorier är en nyckelfaktor för att hantera volatilitet och bibehålla lönsamhet i en föränderlig global marknad.

Affärsmodell och strategi

Företagets produkter och tjänster är utformade för att optimera behandlingsprocessen, förbättra kliniska resultat och öka patientens välbefinnande. Bolagets vision är att vara den föredragna globala partnern för säker och effektiv avancerad cancerbehandling, med målet att förbättra livskvaliteten för patienter och bidra till att bota fler cancerformer.

Affärsmodell

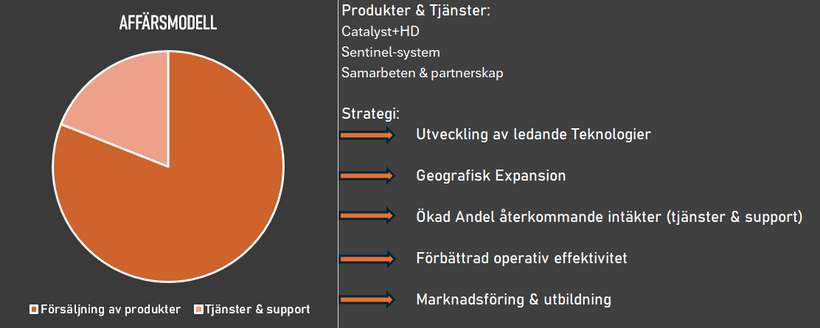

C-RAD:s affärsmodell bygger på tre huvudsakliga komponenter:

- Försäljning av produkter

Produkterna utgör bolagets kärnverksamhet och inkluderar lösningar som Catalyst+ HD och Sentinel-system, vilka används för ytskanningsstyrd strålbehandling (SGRT). Dessa produkter möjliggör noggrann patientpositionering och rörelseövervakning i realtid under strålbehandling, vilket minskar risken för skador på frisk vävnad och förbättrar behandlingsresultatet. Intäkter från produktförsäljningen utgör majoriteten av bolagets omsättning (81 % under Q3 2024). - Tjänsteerbjudande och support

Serviceavtal, som står för 19 % av intäkterna, är en viktig del av affärsmodellen. Dessa avtal löper ofta mellan tre och åtta år och genererar återkommande intäkter. Genom serviceavtal säkerställer C-RAD att deras kunder har tillgång till kontinuerlig teknisk support och uppgraderingar, vilket stärker kundlojaliteten och produktens livscykel. - Globala samarbeten och partnerskap

C-RAD samarbetar med ledande aktörer inom strålbehandling, som Elekta, Varian och Accuray, för att integrera sina lösningar i större behandlingssystem. Detta partnerskap förstärker bolagets globala närvaro och skapar nya affärsmöjligheter genom interoperabilitet med olika system.

Strategi

C-RAD:s strategi är tydligt fokuserad på tillväxt genom innovation, marknadsexpansion och ökad kundlojalitet. Strategin omfattar följande områden:

- Utveckling av ledande teknologier

C-RAD investerar kontinuerligt i forskning och utveckling för att förbli i framkant av teknologiska innovationer. Fokus ligger på att förbättra befintliga produkter som Catalyst+ HD och att utveckla nya lösningar för avancerad strålbehandling. Ett exempel på detta är VitalHold™, som är utvecklat i samarbete med Accuray och nu används kliniskt i flera länder. - Geografisk expansion

APAC är en strategiskt viktig region där SGRT snabbt blir standard för nya installationer. Marknader som Japan, Kina och Australien visar stark tillväxt. Samtidigt förstärks närvaron i tillväxtmarknader som Latinamerika, där bolaget nyligen tog sin första stora order i Mexiko. - Ökad andel återkommande intäkter

Genom att bredda sitt tjänsteutbud och sluta fler långsiktiga serviceavtal skapar C-RAD stabila och förutsägbara kassaflöden. Under 2024 ökade serviceintäkterna med 14 % jämfört med samma period föregående år. - Förbättrad operativ effektivitet

C-RAD arbetar kontinuerligt med att optimera sina interna processer för att säkerställa hög kvalitet och korta leveranstider. Bolaget har en genomsnittlig leveranstid för produkter på 6–8 månader, vilket ligger inom normala intervall för branschen. - Marknadsföring och utbildning

Bolaget satsar på att öka försäljningsaktiviteten genom deltagande på mässor, riktade kampanjer och utbildning av distributörer, särskilt på tillväxtmarknader. Utbildning är också en del av strategin för att stärka relationen med kunder och partners.

Framtidsutsikter

C-RAD ser en stor potential i att utnyttja den befintliga basen av linjäracceleratorer som kan uppgraderas med SGRT-system. Bolaget ser också möjligheter att expandera inom protonterapi, en växande behandlingsform där C-RAD redan har etablerat sig med flera order.

Med en stark balansräkning och en tydligt definierad strategi är C-RAD väl positionerat för att leverera långsiktig tillväxt, förbättra cancervården globalt och skapa värde för sina aktieägare.

2.5 Marknaden – Utmaningar och möjligheter

Konkurrens

Strålbehandling är ett specialiserat område där globala aktörer som Elekta, Varian och Accuray dominerar. Även om C-RAD har samarbeten med vissa av dessa aktörer, finns en risk att de utvecklar egna SGRT-lösningar, vilket kan leda till minskad efterfrågan på C-RAD:s produkter.

Risken finns att Innovativa startups kan komma in på marknaden med disruptiv teknologi som utmanar befintliga lösningar.

Regleringar & politisk risk

Strålbehandling är beroende av offentliga och privata hälsoinvesteringar. Förändringar i subventioner eller finansiering, särskilt i tillväxtmarknader, kan påverka kunders investeringsvilja.

C-RAD:s produkter är beroende av regulatoriska godkännanden (t.ex. FDA i USA och CE-märkning i EU). Förseningar i godkännandeprocesser kan fördröja lansering och påverka intäkterna negativt.

Marknadspenetration & acceptans

SGRT är fortfarande en relativt ny standard inom strålbehandling, särskilt i tillväxtmarknader. Att övertyga kliniker om fördelarna och säkerställa utbildning av personalen är en tidskrävande process som kan begränsa tillväxten kortsiktigt.

Installationen av SGRT-lösningar är ofta kopplad till nya linjäracceleratorer. Begränsad efterfrågan på linjäracceleratorer kan påverka bolagets försäljning.

Makroekonomin

Eftersom C-RAD är globalt verksamt påverkas dess intäkter och kostnader av växelkursförändringar, särskilt USD och EUR mot SEK.

Högre räntekostnader och ökade materialkostnader kan påverka bolagets marginaler, dock ser bolaget ut ha en viss pricing power baserat på deras bruttomarginal.

Operativa risker

Försenade leveranser av komponenter eller ökade produktionskostnader kan påverka bolagets förmåga att leverera produkter i tid.

C-RAD:s framgång är beroende av kvalificerad personal för FoU, försäljning och support. Svårigheter att rekrytera eller behålla kompetens kan påverka bolagets innovationsförmåga.

Tillväxt

Antalet cancerfall ökar globalt, vilket driver efterfrågan på avancerade strålbehandlingar. Enligt industrirapporter förväntas marknaden för SGRT växa med en tvåsiffrig årlig takt under de kommande åren.

Protonterapi är en framväxande behandlingsmetod där C-RAD redan har etablerat sig som leverantör. Tillväxten inom protonterapimarknaden ger bolaget ytterligare expansionsmöjligheter.

APAC och Latinamerika: Regionen Asien och Stillahavsområdet är en strategisk tillväxtmarknad där SGRT snabbt blir standard. Länder som Kina och Japan investerar kraftigt i avancerade cancerbehandlingar. Latinamerika erbjuder nya affärsmöjligheter, som exemplifieras av bolagets första större order i Mexiko.

USA och Europa: Trots mogna marknader fortsätter C-RAD att växa genom ökande adoption av SGRT.

C-RAD har möjlighet att dra nytta av en snabbare adoption av SGRT som global standard inom strålbehandling. Detta stöds av vetenskapliga studier som visar på teknologins fördelar när det gäller patientens säkerhet och behandlingsresultat.

Återkommande Intäkter

Genom att öka andelen kunder som tecknar långsiktiga serviceavtal skapar C-RAD stabila, återkommande intäkter. Serviceintäkterna växte med 14 % under Q3 2024 jämfört med året innan.

SGRT-system är integrerade i vårdens infrastruktur, vilket innebär att kunder tenderar att stanna kvar i systemet under lång tid.

Teknologisk Innovation

C-RAD har möjlighet att utveckla nya produkter som kompletterar befintliga lösningar och skapar nya intäktsströmmar. Samarbetet med Accuray kring VitalHold™ visar på bolagets förmåga att skapa innovativa lösningar i samarbete med branschledare.

Finansiella mål

C-RAD har kommunicerat tydliga finansiella mål som fokuserar på tillväxt och lönsamhet. Dessa mål omfattar:

Omsättningstillväxt:

Bolaget har som ambition att uppnå en årlig tillväxttakt (CAGR) på minst 20 % över tid. Detta inkluderar organisk tillväxt genom försäljning av nya system, ökad adoption av SGRT-teknologi och fler serviceavtal.

C-RAD har under de senaste åren levererat stark tillväxt, med en tydlig acceleration från 2020 och framåt. Under 2023 rapporterades en omsättning på 425 MSEK, en tillväxt på cirka 41 % jämfört med föregående år. Även Q3 2024 visade fortsatt tillväxt, vilket tyder på att bolaget har kapacitet att uppfylla sitt mål om 20 % CAGR.

Tidigare år präglades dock av ojämn tillväxt, särskilt innan SGRT-teknologin etablerades som en global standard.

Bruttomarginal:

Målet är att bibehålla en stark bruttomarginal över 60 %, vilket är kritiskt för att finansiera FoU, försäljning och expansionsstrategier.

Historiskt har bolaget successivt förbättrat sin bruttomarginal och rapporterade en nivå över 64 % under 2023. Denna trend har fortsatt under 2024, vilket visar att C-RAD effektivt kan bibehålla höga marginaler, bland annat genom en gynnsam produktmix och tillväxt i serviceintäkter.

Tidigare, särskilt före 2015, var bruttomarginalen lägre, vilket delvis reflekterade lägre försäljningsvolymer och högre fasta kostnader i produktionen.

Rörelsemarginal:

På medellång till lång sikt strävar bolaget efter en rörelsemarginal (EBIT-marginal) på över 20 %, vilket reflekterar förbättrad operationell effektivitet och skala i verksamheten.

C-RAD nådde en rörelsemarginal på 13,5 % under 2023, vilket visar att bolaget närmar sig sitt långsiktiga mål på 20 %. Förbättringen beror på både tillväxt i omsättning och skalbarhet i verksamheten.

Historiskt sett har C-RAD kämpat med negativ rörelsemarginal, särskilt under åren 2010–2017, då bolaget investerade tungt i FoU och marknadsexpansion. Först från och med 2021 blev rörelsemarginalen konsekvent positiv.

Balansräkning:

C-RAD:s strategi är att växa utan att belasta balansräkningen kraftigt, vilket innebär en försiktig hantering av skulder och kapitalanskaffning.

Bolagets balansräkning är stark, med låg skuldsättning och fokus på organisk tillväxt snarare än skuldfinansiering. Detta har gett C-RAD flexibilitet att hantera marknadsvolatilitet och fortsatt investera i framtida tillväxt.

2.6 Styrelse och ledning

2.6.1 Styrelsen

Kristina Willgård, Styrelseordförande sedan 2023:

Har en master i Ekonomi från Lunds Universitet. Hon har arbetat som revisor på Arthur Andersen AB, CFO på Frontec AB, CFO på Netwise AB, CFO på Ericsson AB, CFO på Addtech AB och CEO på AddLife AB.

Innehav i C-RAD: C-RAD: 0 A-aktier, 10 000 B-aktier

Peter Simonsbacka, Styrelseledamot sedan 2023:

Omfattande internationell erfarenhet från ledande positioner inom Labtech/Medtech, som försäljningschef för Mettler Toledo AB, VD för BergmanLabora AB, affärsområdeschef för Addtech AB (NASDAQ: ADDT), och är för närvarande Chief Commercial Officer för AddLife AB (NASDAQ: ALIF). Han är även före detta ordförande i styrelsen under 10 år för Swedish Labtech Industry Association.

Innehav i C-RAD: C-RAD: 0 A-aktier, 0 B-aktier

Jenny Rosberg, Styrelseledamot sedan 2021:

lång internationell och nordisk erfarenhet från ledande positioner och styrelsearbete inom finans- och IT-sektorn. Hon driver idag ROPA och BOARDA samt är ledamot och ordförande i revisionsutskottet på Mips AB (publ), ledamot och i förvärvsutskottet på CAG Group AB (publ), styrelseordförande i Solporten Fastighets AB, ledamot i AB Persson Invest. Jenny har en Executive MBA från Handelshögskolan i Stockholm.

Innehav i C-RAD: C-RAD: 0 A-aktier, 11 000 B-aktier

Sussane Ekblom, Styrelseledamot sedan 2023:

Kandidatexamen i företagsekonomi från Stockholms universitet. Hon är för närvarande styrelsemedlem och ordförande i Assemblins revisionsutskott, styrelsemedlem och ordförande i AP7:s revisionsutskott samt styrelsemedlem i Norstat. Susanne har tidigare innehaft befattningar som CEO för Vectura Fastigheter AB, CFO för Investor AB, ekonomidirektör för SVT samt olika befattningar inom Scania. Hon har även varit styrelsemedlem i ElinderSten, GoCo, SOS Barnbyar, Kunskapsskolan, Vectura Fastigheter, Sveriges Radio Förvaltnings AB (SRF) och Radiotjänst i Kiruna (suppleant).

Innehav i C-RAD: C-RAD: 0 A-aktier, 0 B-aktier

David Sjöström, Styrelseledamot sedan 2017:

David Sjöström är chefsfysiker vid Strålbehandlingen på Herlev Sjukhus, Danmark. David Sjöström har en Master of Science i fysik från Lunds universitet.

Innehav i C-RAD: C-RAD: 0 A-aktier, 0 B-aktier

Kompetensen i styrelsen ser det inte ut att vara något fel på, men insynsägandet i slutet 2023/början 2024 är under all kritik. Detta kopplat med att styrelsen är väldigt ny, med en snitt-senioritet på 1,5 år är mindre attraktivt.

2.6.2 Ledningen

Cecilia de Leeuw, VD sedan 2022:

Bred internationell erfarenhet från global produktledning, kommersialisering, global försäljning och att driva organisationsutveckling. Hon startade sin karriär på Ericsson 1995 och har sedan haft olika ledande positioner internationellt och i Sverige från 1995-2017. Hon kommer närmast från Tietoevry Transform som Vice vd och affärsansvarig för telekom och konsument. Hon är styrelse-ledamot i Kambi Plc, och Net Insight AB. Hon har en Master of Science i Industrial Engineering and Management (civilingenjör) från Linköpings universitet.

Innehav i C-RAD: C-RAD: 0 A-aktier, 10 000 B-aktier, 40 000 optioner

Christoffer Herou, CFO sedan 2023:

Omfattande erfarenhet av ledande positioner inom ekonomi från olika affärssektorer. Senast arbetade han inom vårdsektorn som CFO på Brado (Publ.) och Norlandia Health & Care Group. Innan detta arbetade Christoffer inom sektorn för förnyelsebar energi och hade en position som CFO för vindkrafts-divisionen på Siemens AB. Christoffer har även erfarenhet från KPMG, där han arbetade som revisor.

Innehav i C-RAD: C-RAD: 0 A-aktier, 4 000 B-aktier, 20 000 optioner

Håkan Axelsson, COO sedan 2019:

Bakgrund inom biopharma, telekom och strålterapi. Han har tidigare haft olika ledande positioner inom FoU, portföljförvaltning och service på GE Healthcare, Ericsson och Scanditronix. Han innehar en MBA-examen och en Master i teknisk fysik från Uppsala universitet.

Innehav i C-RAD: C-RAD: 0 A-aktier, 0 B-aktier, 0 optioner

Johan Danielsson, Director Global services sedan 2022:

Har ansvar för installationer, underhåll och felsökning samt utbildning i klinisk applikation för C-RAD-produkterna över hela världen. Han har en bakgrund inom produktutveckling och fältserviceverksamhet och har under mer än tio år haft olika chefsroller och ledande befattningar. Han har haft tjänste- och produktchefsroller med globalt distribuerade team. Han har en civilingenjörsexamen i maskinteknik från Kungliga Tekniska Högskolan (KTH) i Stockholm och ett certifikat för fartygsbefäl klass VIII.

Innehav i C-RAD: C-RAD: 0 A-aktier, 100 B-aktier, 1000 optioner

Vincent Tallier, VP Sales EMEA sedan 2023:

Över 15 års internationell erfarenhet inom strålbehandling. Han har haft ledande befattningar inom marknadsföring och försäljning hos branschledande företag som IBA (protonterapi), Mevion (protonterapi) och Viewray (MR-styrda linjäracceleratorer). Vincent brinner för att främja medicinska innovationer som förbättrar patienters liv. Han innehar en magisterexamen i företagsledning från ICHEC Brussels samt en kandidatexamen i internationell marknadsföring.

Innehav i C-RAD: C-RAD: 0 A-aktier, 0 B-aktier, 0 optioner

Ivan Astralaga, Pres. C-rad Americas sedan 2021:

20 års erfarenhet av försäljning och marknadsföring av kapitalvaror och projekt inom strålterapi. Han har haft ledande roller inom försäljning av strålningsonkologi och i medicintekniksektorn, senast som VP Business Development/Sales på Mevion Medical System. Ivan har en magister-examen i företagsekonomi med inriktning på ekonomi från St John´s University och en kandidatexamen i marknadsföring från Roanoke College.

Innehav i C-RAD: C-RAD: 0 A-aktier, 0 B-aktier, 27 230 optioner

Kurt Xiadong Wang, Pres. C-rad China sedan 2018:

Mer än 18 års erfarenhet inom strålterapimarknaden. Han har tidigare arbetat varit Senior Oncology Solution manager för Cardinal Health China, product manager för Elekta China och Sales manager för CMS (TPS company, Acquired by Elekta). Han har en masterexamen i biomedicin från Tsinghua University samt en Bachelorexamen i Material Science and Technology från Xi’an Jiaotong University.

Innehav i C-RAD: C-RAD: 0 A-aktier, 40 000 B-aktier, 20 000 optioner

Greta Cattani, Global Marknadschef sedan 2023:

Började som som Global marknadschef på C-RAD i september 2023, med övergripande ansvar för marknadsföring och event. Greta har över 6 års erfarenhet inom strålbehandlingsområdet. Innan hon kom till C-RAD hade hon olika ledande befattningar på Tecnosan (Italien), en av de mest framgångsrika globala distributörerna för C-RAD. På Tecnosan utvecklade Greta omfattande kunskap inom området för hälsovård och medtech och arbetade med att hantera lokal marknadsföring för ledande globala tillverkare. Greta har en kandidatexamen i Interfaces and Communication Technologies (HCI) från Universitetet i Trento och är medlem i Toastmasters International sedan 2015.

Innehav i C-RAD: C-RAD: 0 A-aktier, 0 B-aktier, 0 optioner

Anna Åman, HR Manager sedan 2024:

Började som HR Manager på C-RAD i januari 2024. Anna har över 10 års erfarenhet av olika HR-befattningar inom olika branscher, från bioläkemedelsindustrin till telekommarknaden. Hennes senaste anställning på Telia var som Global HR Business Partner. Innan det hade hon befattningen som HR Manager på Cytiva, där hon bistod med både strategiskt och operativt HR-stöd i en global affärsmiljö. Anna har en kandidat-examen i pedagogik från Gävle Högskola samt Management från Stockholms universitet.

Innehav i C-RAD: C-RAD: 0 A-aktier, 0 B-aktier, 0 optioner

Ledningen ger en liknande bild som styrelsen: Hög kompetens, men väldigt många nya på sina positioner (snitt-senioritet på 1,9 år). Ägandet är OK på sina ställen, men inte brett.

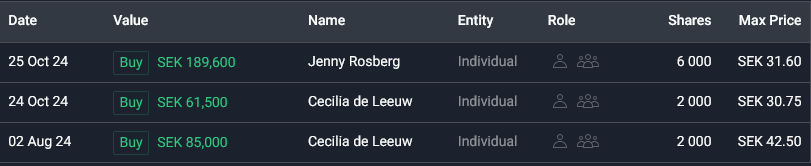

Senaste köp & sälj

Senaste kvartalet har vi sett mindre köp från VD Cecilia de Leew vid två tillfällen, samt en ökning av innehavet hos styrelseledamot Jenny Rosberg.

3. UTVECKLING

Aktiens Utveckling

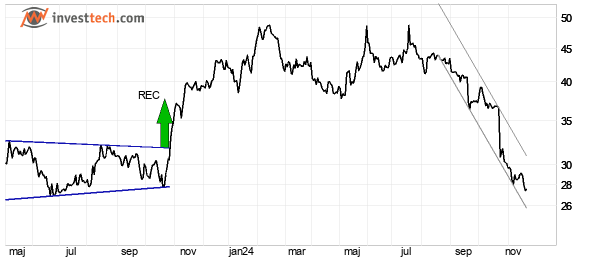

C-RAD B ligger i en fallande trendkanal på medellång sikt. Det visar att investerare över tid har sålt till stadigt lägre kurser för att komma ut ur aktien, och indikerar en negativ utveckling för bolaget. Aktien har marginellt brutit ned genom stödet vid cirka 27.70 kronor. Etablerat brott indikerar vidare nedgång. Negativ volymbalans indikerar att säljarna är aggressiva medan köparna är passiva, och försvagar aktien. Det kortsiktiga momentumet i aktien är starkt negativt, med RSI under 30. Det indikerar ökande pessimism hos investerare och ytterligare kursnedgång för C-RAD B. Aktien är totalt sett tekniskt negativ på medellång sikt.

Med aktien i skrivande stund runt 28 SEK per aktie ser vi att det agerat stöd tidigare, med nästa golv runt 25 SEK per aktie. Vi ser även ett motstånd vid 40 SEK per aktie & 50 SEK per aktie. Det som talar för att aktien potentiellt bryter ned genom 28 ner till 25 SEK är att senaste nedgången skett under stor volym.

3.1 Senaste kvartalsrapporten

Orderintaget och nettoomsättningen var svagare än förväntat, främst kopplat till svaghet i EMEA-regionen. Däremot ökade ordervolymerna med tvåsiffriga procenttal i både Amerika och APAC. Dessutom hade C-RAD framgångar med försäljning kopplad till Varian-linacs, vilket indikerar att det långsiktiga caset förblir intakt. Leveranser av protonrelaterade order har förbättrat marginalerna men medfört fördröjd kassainflöde, något som kan vända under Q4. Aktien föll hela 16% på rapporten.

Dystra kortsiktiga utsikter för EMEA, men ett intakt långsiktigt case

Trots att vi sänkte våra förväntningar på orderintaget inför Q3-rapporten var utfallet 20 % lägre än väntat, vilket berodde på en minskning med 77 % på årsbasis för EMEA. Exklusive tre stora ordrar som motsvarade 58 % av fjolårets totala orderintag, minskade EMEA med 44 %. C-RAD presenterade en dyster prognos och förväntar sig att EMEA fortsätter vara svagt under de kommande kvartalen. Däremot växte Amerika och APAC med 10 % respektive 11 %, vilket tyder på att efterfrågan på SGRT-teknologin fortfarande är stark och att svagheten snarare är kopplad till makroekonomiska faktorer. En positiv nyhet var att C-RAD tecknade nya serviceavtal i Kina. En annan ljuspunkt var företagets fokus på att adressera kliniker med redan installerade linacs (retrofitting), vilket resulterade i framgångar med försäljning kopplad till Varian-linacs. Detta antyder att kliniker kan föredra C-RAD:s SGRT-lösning framför Varians SGRT-system Identify. På så sätt förblir det positiva långsiktiga caset om att C-RAD ökar sina marknadsandelar intakt.

Starka marginaler tack vare protonorder

Nettoomsättningen minskade med 7 % (valutajusterat) och var 18 % lägre än förväntat. Trots detta var EBIT 16 % högre än vår prognos tack vare en betydligt högre bruttomarginal på 73 % och bättre kostnadskontroll än väntat. Bruttomarginalen har stärkts under Q2 och Q3 tack vare leveranser av ordrar till protoncentra, och enligt företaget finns vissa protonordrar kvar i orderboken. Vi förväntar oss dock inte att den höga bruttomarginalen består och prognostiserar att den sjunker till 67 % under Q4 och omkring 65 % för räkenskapsåret 2025E. Dessutom har C-RAD ökat sina kundfordringar kopplade till protonordrar, vilka kommer att betalas efter att godkännande- och acceptanstester är slutförda. Vi bedömer att det bundna rörelsekapitalet kan frigöras redan under Q4.

3.2 Fördelar som talar för köp

Hög tillväxt väntad framåt

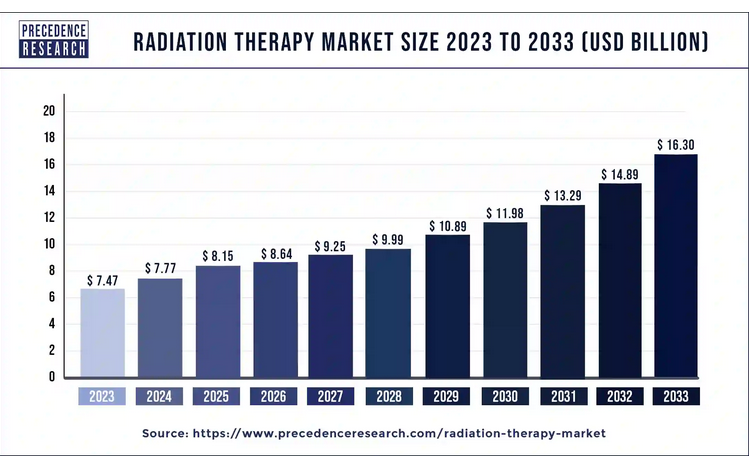

Globala strålterapi-marknaden estimerades till 7,47 Md USD 2023 och förväntas nå 16,3 Md USD 2033 vilket är en CAGR på 8,58% globalt enligt Precedence Research.

Baserat på geografi inom segmenteringen av strålningsterapi är Nordamerika den största regionen med ökad marknadsandel och ett högre marknadsvärde för strålningsterapi, tack vare ökande teknologier inom strålningsterapi och stigande efterfrågan från marknaden inom den medicinska sektorn, med ökande kroniska sjukdomar såsom cancer.

Ökade investeringar från de ledande aktörerna på marknaden för utveckling av nya teknologier har lett till ökad effektivitet. Asien och Stillahavsområdet uppvisar betydande tillväxt inom strålningsterapi, med ökad marknadstillväxt och utvecklade teknologier, vilket bidrar till att stärka marknaden för strålningsterapi. Andra viktiga regioner som Latinamerika, Europa, Mellanöstern och Afrika bidrar också till tillväxten av strålningsterapi under prognosperioden.

Med strukturella medvindar, en stark produktportfölj och en fantastisk historik av att växa ser utsikterna för C-rad mycket bra ut.

Insynsköp i nutid

Utöver personliga köp från VD & styrelseledamot (se delen kring senaste köp & sälj) ser vi även en ny storägare:

Spotify-medgrundaren Martin Lorentzons investeringsbolag Cervantes Capital har köpt en aktiepost i medicinteknikbolaget C-Rad, framgår av ett pressmeddelande.

Totalt äger Cervantes 6,5 procent av kapitalet och 7,9 procent av rösterna genom knappt 2,1 miljoner B-aktier och 120.000 A-aktier.

Posterna motsvarar i princip den som spelbolaget Cherrys medgrundare Lars Klings nyligen sålt, som framgick av ett flaggningsmeddelande på tisdagen.

C-Rad släppte därefter en delårsrapport på onsdagen innehållande ett orderingångsras på 40 procent, vilket fällde aktien med 16 procent.

Det är tydligt att det finns aktörer på marknaden, inom och utanför bolaget, som tycker det ser billigt ut just nu.

Nettokassa

Ett vanligt problem när det gäller bolag inom Hälsovård är just balansräkningen. C-rad sitter dock ned nettokassa (kassan överstiger långfristiga skulder), vilket sänker den finansiella risken i ett bolag med redan hög operationell hävstång.

Bolaget är även vinst & kassaflödesgenererande, vilket bör minska risken för utspädning i de fall bolaget behöver investera för att driva tillväxten. Bolaget delar inte ut idag, utan allt återinvesteras redan, vilket är en indikation på att bolagets ledning ser fortsatt goda möjligheter att investera till hög avkastning på investerat kapital.

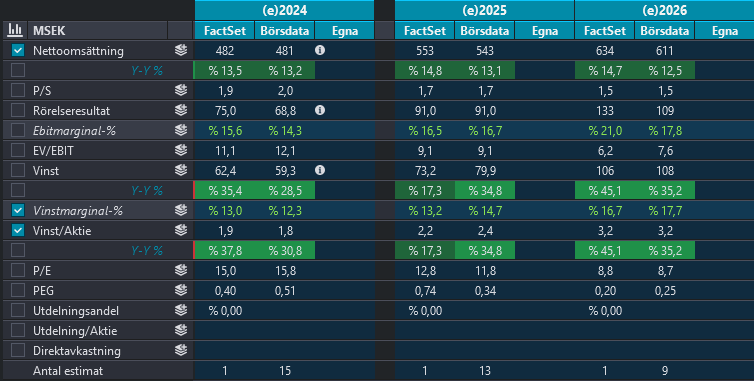

Värderingen

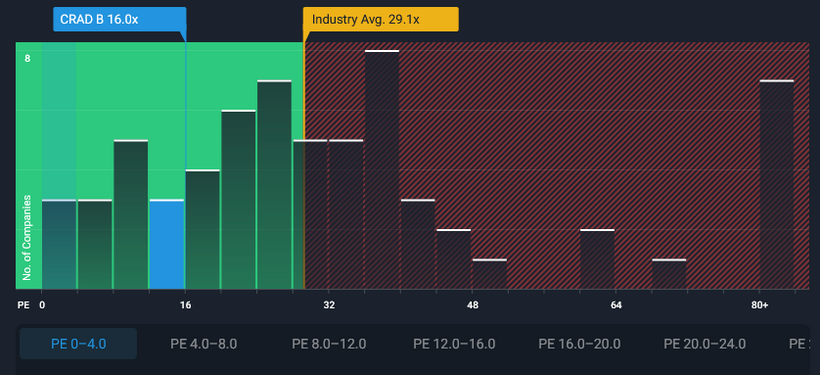

På rullande 12m handlas aktien kring 13,4x PE. Den låga orderingången är troligen största boven i dramat och marknaden drar ut ganska långt att försäljningen kommer minska.

Övriga i liknande industri-grupp handlas nämligen till ett medel på 29,1x, mer än 50% rabatt i skrivande stund.

Sätter vi Peer-group likt Pareto’s analys ses en rabatt på 68% mot medel. Så hur ser analytikerkonsensus på framtiden, likaså småspararen på Börsdata?

För helåret 2024E gissar Factset (Pareto, C-rad följs bara av en analytiker) respektive Börsdata på VPA 1,9 – 1,8.

För helåret 2025E gissar Factset respektive Börsdata på VPA 2,2 – 2,4.

För helåret 2026E gissar Factset respektive Börsdata på VPA 3,2 – 3,2.

Då jag är väldigt ovan i denna sektor kollar jag även estimat på Pinpoint, där jag även lagt mina egna estimat (kommer lägga in dessa i Börsdata med).

Sammantaget ser konsensus ut att räkna med fortsatt goda tider för C-rad trots marknadens starka reaktion.

För samtliga case nedan kommer jag räkna med att Q4 2024E blir kass, med -3% omsättning & -25% vinst kvartal-kvartal. Det ligger någonstans mellan Pareto, som är lite mindre negativa, och Pinpoint & Börsdata, vars småspararkollektiv är något mer försiktiga.

Bas Case

Antaganden:

- Tillväxt: 14%, vilket är lägre än både historik & mål

- VPA 2024E: 1,8 SEK per aktie

- VPA 2025E: 2,3 SEK per aktie

- VPA 2026E: 3,2 SEK per aktie

- Vinstmarginalen klättrar från 13% till 16%, vilket är indikativt lägre än deras EBIT-mål på 20%

- Avkastningskrav: 10%

Det ger ett estimerat värde på 52 SEK per aktie. Väldigt nära Paretos 54 SEK per aktie.

Bear Case

Antaganden:

- Tillväxt: 8% (i takt med marknaden)

- VPA 2024E: 1,8 SEK per aktie

- VPA 2025E: 2,2 SEK per aktie

- VPA 2026E: 2,8 SEK per aktie

- Vinstmarginalen oförändrad från 13%, vilket är indikativt lägre än deras EBIT-mål på 20%

- Avkastningskrav: 12%

Det ger ett estimerat värde på 25 SEK per aktie. Sammanfaller väl med tidigare bottnar i aktien.

Bull Case

Antaganden:

- Tillväxt: 16%, vilket är lägre än både historik & mål

- VPA 2024E: 1,8 SEK per aktie

- VPA 2025E: 2,4 SEK per aktie

- VPA 2026E: 3,6 SEK per aktie

- Vinstmarginalen klättrar från 13% till 20%, vilket är indikativt lägre än deras EBIT-mål på 20%

- Avkastningskrav: 10%

Det ger ett estimerat värde på 65 SEK per aktie.

3.3 Nackdelar som talar mot köp

Nedgången i EMEA-regionen – cyklisk eller strukturell?

Den senaste tidens betydande nedgång i EMEA (Europa, Mellanöstern och Afrika) har väckt frågor om huruvida denna svaghet är av säsongsbunden karaktär eller om den indikerar en mer strukturell utmaning. EMEA är traditionellt en viktig marknad för C-RAD, men med ett rapporterat orderintag som minskat med hela 77 % på årsbasis (och 44 % justerat för engångseffekter från tidigare större ordrar), finns en risk att problemen är djupare än tillfälliga variationer.

Indikationer på strukturell svaghet

- Makroekonomisk osäkerhet: Geopolitiska spänningar, inflation och högre räntekostnader har påverkat investeringar i vårdinfrastruktur, särskilt i ekonomiskt pressade regioner. Detta kan leda till att kliniker skjuter upp beslut om att köpa eller uppgradera avancerad teknik, såsom SGRT-system (Surface Guided Radiation Therapy).

- Konkurrens från lokala aktörer och alternativa teknologier: C-RAD möter konkurrens från globala och regionala aktörer som kan erbjuda alternativa lösningar till lägre kostnad eller med kortare leveranstider. Exempelvis kan Varians eget SGRT-system, Identify, vara ett hot om kliniker i regionen inte tydligt ser fördelarna med C-RAD:s lösning.

- Regelverk och politiska förändringar: Strålningsterapi är en starkt reglerad sektor, och förändringar i offentliga upphandlingsprocesser eller nya lagkrav kan påverka möjligheterna att vinna kontrakt. I vissa delar av EMEA kan dessutom politisk instabilitet påverka prioriteringar inom sjukvårdsinvesteringar.

- Kundberoende: C-RAD:s strategi har historiskt byggt på retrofitting av SGRT-teknik till befintliga linacs, vilket är en styrka, men om större tillverkare av linacs i EMEA-regionen skulle ändra sina strategiska partnerskap eller tekniska plattformar, kan det minska C-RAD:s marknadstillgång.

Negativa konsekvenser för C-RAD

Om nedgången i EMEA visar sig vara strukturell snarare än säsongsbunden, kan detta få långsiktiga konsekvenser för bolaget:

- Försäljningstillväxt och lönsamhet: EMEA är en av C-RAD:s största marknader, och en långsiktig svaghet kan påverka nettoomsättningen negativt. Det kan också pressa marginalerna om bolaget tvingas till prisreduktioner för att konkurrera.

- Marknadsandelar: Konkurrenter som Varian eller lokala aktörer kan vinna mark om C-RAD inte lyckas positionera sig med överlägsna produkter eller serviceerbjudanden.

- Effekter på kassaflöde och kapitalbindning: Svagare försäljning i EMEA kan leda till högre kapitalbindning i lager och fordringar, särskilt om leveranstider och betalningsvillkor förlängs.

- Risk för omallokering av resurser: För att hantera nedgången i EMEA kan C-RAD behöva omallokera resurser till snabbare växande regioner som Amerika eller APAC. Detta kan dock innebära högre kostnader och ökad organisatorisk komplexitet.

Även om det ännu är oklart om nedgången i EMEA är strukturell eller tillfällig, är det viktigt för investerare att beakta risken för en långsiktig förändring i regionens dynamik. Om C-RAD inte snabbt adresserar dessa utmaningar genom anpassade strategier, kan det påverka bolagets marknadsposition och tillväxtmöjligheter negativt. Samtidigt visar bolagets prestationer i andra regioner, såsom APAC och Amerika, att det har kapacitet att växa på andra håll – men en balanserad global strategi är avgörande för långsiktig framgång.

Affärsvärlden står kvar som neutral

Medicinteknikbolaget C-Rads aktie rasar på börsen efter Q3-rapporten. Såväl orderingång, omsättning som rörelseresultat faller. Utvecklingen var särskilt svag i Europa som är bolagets viktigaste marknad. Det skriver Affärsvärlden i en analys på onsdagen.

Tidningen ser i sitt huvudscenario på ett par års sikt en potential på 41 procent i aktien.

”Under början av oktober har C-Rad tagit en order på 10 miljoner kronor tillsammans med Elekta i Mexiko. Fjärde kvartalet brukar vara säsongsmässigt starkast. Kortsiktigt är osäkerheten stor. Särskilt på den viktiga europeiska marknaden. Uppsidan i huvudscenariot är det inget fel på. Risken är att C-Rad fortsatt har några utmanande kvartal framför sig. Vi står fortsatt vid sidlinjen med ett neutralt råd”, skriver Affärsvärlden i sin slutsats.

Jag har ganska stor respekt för Affärsvärlden, de är riktigt duktiga. Troligen inväntar de Q4an för att bedöma hur det ser ut. Frågan är om vi bör göra detsamma?

Negativt momentum -vet marknaden något vi inte vet?

Efter publiceringen av C-RAD:s Q3-rapport har bolagets aktiekurs fallit med 16 %, vilket indikerar en tydlig förlust av tilltro från marknaden. Den negativa reaktionen verkar huvudsakligen ha drivits av svagare orderintag än förväntat, särskilt i EMEA, samt en nedjusterad försäljningsprognos för det kommande kvartalet. Detta trots att analytikerkonsensus och oberoende tjänster som Börsdata och Pinpoint fortsatt signalerar stark tillväxt för 2025 och 2026.

Orsaker till marknadens reaktion

- Kortfristiga resultat styr marknadens fokus: Marknaden tenderar att lägga stor vikt vid det senaste kvartalet, och med en orderintag som var 20 % lägre än förväntningarna samt en minskning med 77 % i EMEA, upplever investerare en osäkerhet kring om C-RAD kan upprätthålla sin tillväxtbana. Dessutom pekar bolaget själva på att EMEA kan förbli svagt under de kommande kvartalen, vilket förstärker kortsiktigt negativa sentiment.

- Brutet momentum: Trots positiva signaler från APAC och Amerika, som växte med 10 % respektive 11 %, och en imponerande bruttomarginal på 73 %, är det tydligt att svagheten i EMEA påverkar marknadens syn på bolagets förmåga att växa jämnt över alla geografiska marknader. Detta kan tolkas som ett tecken på att C-RAD:s tillväxt är känslig för regionala svagheter.

- Orealistiska marknadsförväntningar: Fallet i aktiekursen kan också spegla att marknaden tidigare haft alltför höga förväntningar på C-RAD, där även en måttlig avvikelse från estimaten ses som ett misslyckande. Detta är vanligt bland bolag i snabb tillväxt där mycket av värderingen bygger på framtida potential snarare än nuvarande resultat.

4. ÖVRIGT

För den försiktige kan det vara värt att invänta Q4an här och se marknadens reaktion. Ja, risken finns att aktien faller ytterligare. Ja, risken finns även att marknaden räknat in en dålig rapport och C-rad levererar bättre än väntat och aktien stiger. Men då har du som investerare mer kött på benen. Och denna analys är inte avhängt ett ensamt kvartal, dock skulle det visa sig att orderingången är fortsatt svag kommande kvartal kommer vi få räkna om.

VQM-Riskskala:

1 – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

2 – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

3 – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

4 – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

5 – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.