Följande text avser ett nytt case eller en uppdatering kring något av de aktiva case vi har för tipstjänsten VQM

Jag citerar mig själv från C-rad analysen här:

”Normalt ser vi en diskrepans i värderingsmultiplar mellan klassiska värde-sektorer såsom bank & industri, och klassiska tillväxt-sektorer såsom teknik & hälsovård. Som värdeinvesterare är det sällan man hittar bolag med tillräckligt attraktiva priser när den operationella hävstången, marginalen & skalbarheten i affärsmodellen är riktigt fin.”

Efter att börsen stängt igår kväll vinstvarnade ett av innehaven i detta Investmentbolag och då det kan innebära fortsatt trubbel kortsiktigt för aktiekursen, tror jag att det här kan vara ett bra läge för den långsiktige att plocka in bolaget till portföljen.

Jag äger aktien sedan tidigare i min aktiva portfölj, men det här är första analysen som går ut kring bolaget, och jag kommer att öka på mitt innehav i samband med detta utskick, 2-3 dagar efter utskicket.

1. SAMMANFATTNING & ÖVERSIKT

- Företag: Linc

- Bransch: Investmentbolag inom Medicinteknik & läkemedel

- Mer info: hemsida

- Typ av affär: Stalwart, Asset Play

- Riktkurs Bas: 85 SEK

- Riktkurs Bull: 93 SEK

- Riktkurs Bear: 69 SEK

- Bedömd Långsiktig Risk (+1 år): 4 (max. 2% av ditt kapital att investera)

Fördelar:

- Rekordstor kassa

- Exponering mot annars svår sektor

- Kompetent ledning & styrelse

- Köpråd från Affärsvärlden 20e dec 2024

- Flera Investmentbolag i ett (Flerie, Medcap, Ninex, Sciety)

- Rimlig värdering

Nackdelar:

- Kortsiktiga problem i stora innehavet Medcap

- Inte direkt billigt om inte kassan sätts i spel eller delas ut

- Oklar trendriktning på aktien

2. INTRODUKTION TILL BOLAGET

Investmentbolaget Linc investerar och utvecklar små och medelstora produktorienterade bolag inom medicinteknik och läkemedel.

Investeringarna görs i både noterade och onoterade bolag. Generellt sker investeringar inom läkemedelsutveckling typiskt sett i tidigare fas jämfört med investeringar inom medicinteknikområdet, som vanligtvis genomförs när bolagen nått kommersiell fas.

2.1 Grundande och historik

Bolagets historik

Linc grundades 1991 av en grupp entreprenörer och investerare med en vision att stötta innovation inom den nordiska Life Science-sektorn. Sedan dess har bolaget byggt upp en portfölj av noterade och onoterade innehav inom medicinteknik och läkemedel. Bland de första större investeringarna fanns etableringen av Calliditas Therapeutics och förvärvet av Stille AB, vilket markerade starten på en långsiktig strategi att fokusera på produktorienterade företag med global potential. Bolaget noterades på Nasdaq Stockholm 2021, vilket markerade en ny era av tillväxt och transparens för aktieägare.

Lincs historik präglas av framgångsrika investeringar och strategiska exits, däribland försäljningen av Pharmalinks produktportfölj till Meda och senare börsnoteringen av Calliditas i både Stockholm och USA. År 2023 var särskilt betydelsefullt med flera operativa framsteg i portföljbolag som MedCap och Calliditas, vilket bidrog till en stark värdeutveckling för bolaget.

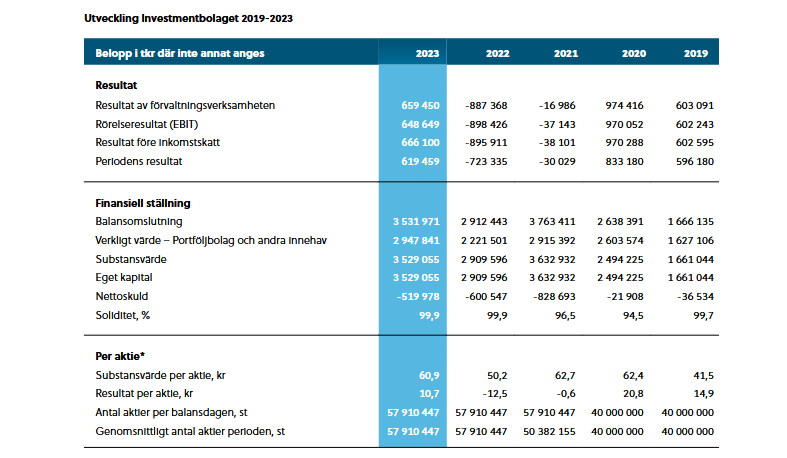

Finansiell Historik

Linc har uppvisat en ok tillväxt i substansvärde över åren. Under 2023 ökade substansvärdet med 21,3 %, vilket reflekterar den positiva utvecklingen i portföljbolagen. De senaste åren har bolaget även stärkt sin kassa genom strategiska avyttringar, vilket möjliggör nya investeringar och stöd till befintliga portföljbolag. Exempelvis resulterade avyttringen av Calliditas i en betydande realiserad vinst under 2024, vilket stärkte Lincs finansiella ställning ytterligare.

Som synes i grafen nedan var resultatet rätt slagigt 2022 & 2021.

Jag önskar att bolaget redovisade lite längre historik i sin årsredovisning givet att bolaget startades 1991 & noterades först 2021, vilket gör att många data-tjänster har begränsat med data.

Underliggande innehav – Portföljbolagen

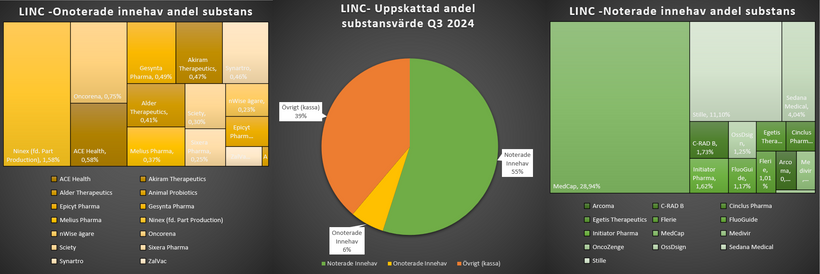

NOTERADE INNEHAV (ca 55% av substansvärdet):

Arcoma (0,95% – förvärvat 2014):

Arcoma grundades 1990 och är en svensk leverantör av kompletta radiologilösningar som används inom viktiga kliniska tillämpningsområden inom radiologi. Produktportföljen innehåller en kombination av detektorer, generatorer, mjukvara och positioneringssystem för att skapa en optimal konfiguration för diagnostik. Arcomas lösningar syftar till att korta ner ledtider mellan diagnostik och behandling för patienter genom effektiva, pålitliga och tydliga diagnostiska resultat. Produkterna säljs över hela världen med målsättningen att förbättra patientvården, samt arbetsmiljön för användaren.

C-rad (1,75% – förvärvat 2023):

CRAD utvecklar ytskanningsteknologi för strålterapi för att möjliggöra en mycket exakt dosavgivning till tumören och samtidigt skydda frisk vävnad från oönskad exponering. Med hjälp av höghastighets 3Dkameror i kombination med för stärkt verklighet stöder CRAD den initiala patientpositioneringen och övervakar patientens rörelser under behandlingen för att säkerställa hög tillförlitlighet, ett effektivt arbetsflöde och ökad noggrannhet. CRAD övervakar patientens rörelse utan att använda markörer eller ytterligare dos för att ge den högsta nivån av patientsäkerhet och komfort.

Cinclus Pharma (1,03% – förvärvat 2016):

Läs vår IPO-analys av Cinclus Pharma här.

Cinclus Pharma är ett läkemedelsbolag i klinisk fas som grundades 2014, och utvecklar ett läkemedel för behandling av matsmältningsstörning relaterat till magsyra, också kallad gastroesofageal refluxsjukdom (GERD). Företagets ledande läkemedelskandidat, X842, erbjuder förbättrad hantering av esofagit och GERDsymptom, vilket tidigare storsäljare som Losec och Nexium inte lyckats med. Med X842 har man nyligen framgångsrikt genomfört en fas II studie.

Egetis Therapeutics (1,06% – förvärvat 2022):

Egetis är ett läkemedelsbolag, fokuserat på projekt i sen klinisk utvecklingsfas för kommersialisering inom särläkemedelsområdet för behandling av allvarliga och sällsynta sjukdomar med betydande medicinska behov. Den primära läkemedels kandidaten, Emcitate, har utvecklas som den potentiellt första behandlingen för MCT8brist, en sällsynt sjukdom som påverkar nervsystemets utveckling som idag saknar behandling. Egetis ansökte om marknadsgodkännande för Emcitate till EMA i oktober 2023. Efter dialog med FDA genomförs en randomiserad, placebokontrollerad studie på 16 patienter i USA. Egetis avser att ansöka om marknads godkännande (NDA) i USA för under 2024 under Fast Track Designation.

Flerie (Tidigare Index Pharmaceuticals, 1,01% – förvärvsår ej hittat):

Genom ett omvänt förvärv tog Flerie över Index Pharmaceuticals plats på börsen, detta efter en misslyckad FAS3-studie.

Flerie är en aktiv långsiktig life science-investerare med fokus på bioteknik- och läkemedelsinvesteringar globalt. Bolaget är baserat i Stockholm och London och förvaltar en portfölj med investeringar i Europa, Israel och USA. Huvudfokus ligger på att förse organisationer som främst verkar inom läkemedelsutveckling, med tjänster och resurser. Flerie grundades 2011 och har sitt huvudkontor i Stockholm

Bolaget i sin tur äger: Alder Therapeutics, Amarna Therapeutics, AnaCardio, Atrogi, Buzzard Pharmaceuticals, Egetis Therapeutics, Empros Pharma, Epiendo Pharmaceuticals, Geneos Therapeutics, KAHR, Lipum, Mendus, Microbiotica, Prokarium, Sixera Pharma, Strike Pharma, Synerkine Pharma, Toleranzia, Vitara, Xintela & Xspray.

Därav får du ytterligare ett investmentbolag (om än en ytterst liten position) om du äger Linc.

Fluoguide (1,17% – förvärvat 2020):

FluoGuide grundades 2018 och utvecklar kirurgiska lösningar som bidrar till att minska lidandet för patienter med cancer, öka chanserna för tillfrisknad samt minska kostnaderna för vårdsystemet. Bolagets ledande produkt är föreningen FG001, vilken vid injektion i patienten ”lyser upp” cancer och dess tillväxt i den omgivande vävnaden. Detta möjliggör för kirurgen att mer effektivt lokalisera och avlägsna tumören.

Initiator Pharma (1,61% – förvärvat 2021):

Initiator Pharma A/S är ett danskt life scienceföretag i klinisk fas som utvecklar innovativa läkemedel för stora icketillgodosedda medicinska behov som rör de centrala och perifera nervsystemen. Initiator Pharmas pipeline består av tre kliniska program: läkemedelskandidaterna IP2018 och IP2015 för behandling av erektil dysfunktion med psykogena respektive organiska orsaker och läkemedelskandidaten IP2021 som utvecklats för den allvarliga neuropatiskt smärtsjukdomen trigeminusneuralgi.

Medcap (29,39% – förvärvat 2007):

MedCap förvärvar och utvecklar lönsamma, marknadsledande nischbolag inom Life Science i norra Europa, med potential att växa internationellt. Verksamheten bedrivs inom tre områden: Hjälpmedel, Medicinteknik och Specialistläkemedel. Bolag som blivit en del av koncernen får tillgång till resurser som är svåra att skapa i mindre bolag, nätverk och ett aktivt stöd där det stärker verksamheten. Styrningen sker huvudsakligen via de ägda bolagens styrelser utifrån en tydlig mandatfördelning, värdegrund och företagsfilosofi för att skapa bästa möjliga förutsättningar för lönsamhet och tillväxt.

Bolaget i sin tur äger: Abilia, Cardiolex, Inpac, Multi-Ply, Unimedic, Trident, Huka, Erimed, Amajo, Komikapp, Surgicube & Toul Meditech.

Därav får du ytterligare ett investmentbolag om du äger Linc.

Medivir (0,87% – förvärvat 2017):

Medivir är ett läkemedelsbolag som investerar i klinisk utveckling av innovativa cancerläkemedel. Bolaget grundades 1988 och har sedan dess utvecklat två farmaceutiska produkter, Xerclear och Olysio, hela vägen från idé till marknadslansering. Bolagets nuvarande projektportfölj består av fyra läkemedels utvecklingsprojekt i kliniska utvecklingsstadier. Medivir är huvudsakligen fokuserat på den egna utvecklingen av MIV818 för levercancer. Bolaget söker samarbetspartners för ytterligare utveckling av de övriga tre projekten,remetinostat, birinapant och MIV711.

OncoZenge (0,16% – förvärvat 2020):

OncoZenge är ett läkemedelsbolag som grundades 2020 och som har sitt ursprung i ett samarbete mellan Moberg Pharma och kliniker från Hvidovre i Danmark. Företaget utvecklar produkter för stödjande vård av cancerpatienter och fokuserar i närtid på att förbereda en fas III studie för BupiZenge som behandlar munhåle-smärta. Den första indikationen för BupiZenge är behandling mot smärta orsakad av oral mukosit, men det finns också potential för behandling av andra smärtsamma orala besvär. Oral mukosit är en sidoeffekt av cellgift och strålbehandling och orsakar inflammation och sårbildning vid mun och svalg.

OssDsign (1,27% – förvärvat 2021):

OssDsign är en utvecklare och global leverantör av nästa generations benersättningsprodukter. Baserat på banbrytande materialvetenskap utvecklar och marknadsför företaget produkter som stöder kroppens egen läkningsförmåga och därmed förbättrar det kliniska resultatet inom ett brett spektrum av ortopediska områden med stora medicinska behov. Produktportföljen består av standardiserade syntetiska bentransplantat för ryggradskirurgi. Företaget har en stark kommersiell närvaro.

Sedana Medical (3,98% – förvärvat 2005):

Sedana Medical grundades 2005 och är ett medicintekniskt företag inom anestesi via inhalation, med ambitionen att utveckla en ny global standard för behandling inom intensivvård. Bolaget har utvecklat ett system för leverans av anestesi som kallas AnaConDa, vilket används för administrering av flyktiga anestesimedel till invasivt ventilerade patienter. Sedana Medical har nyligen fått sin läkemedels-kandidat Sedaconda (isofluran) godkänd för anestesi via inhalation i Europa (genom AnaConDa). Processen för FDAgodkännande (USA) pågår.

Stille (10,82% – förvärvat 1993):

Stille grundades 1841. Bolaget utvecklar, tillverkar och marknadsför kirurgiska instrument och operationsbord som används i samband med kirurgiska ingrepp. Stille fokuserar på de två marknadssegmenten kardiovaskulär och plastikkirurgi. Stilles kunder består huvudsakligen av sjukhus och industriella partners som har produkter som kompletterar Stilles produkter.

ONOTERADE INNEHAV (Ca 45% av substansvärdet):

ACE Health (0,58% – förvärvat 2024):

ACE Health är verksamt inom hälsoteknik och erbjuder tjänster för digitalisering av vårdprocesser. Under 2024 genomförde bolaget en strategisk expansion genom att förvärva det holländska bolaget Fysiologic Group BV, som är specialiserat på EKG-analys och relaterade teknologitjänster. Fysiologic tillför ACE Health en internationell dimension och stärker deras position som leverantör av innovativa vårdlösningar.

Akiram Therapeutics (0,47% – förvärvat 2023):

Akiram Therapeutics är ett svenskt radioimmunoterapibolag som utvecklar en ny typ av målinriktad strålbehandling baserad på en egenutvecklad antikropp som kombineras med en strålningskomponent. Kandidaten har visat starka resultat i prekliniska studier. Första indikationen är anaplastisk sköldkörtelcancer, en sällsynt diagnos utan befintliga behandlingsalternativ. Det medför en möjlighet att bli first-in-class och att klassas som särläkemedel. Bolaget ser också stor klinisk potential för andra typer av cancer i sköldkörteln samt i hals och huvud.

Alder Therapeutics (0,41% – förvärvat 2022):

Baserad i Solna, Alder Therapeutics AB är ett privat läkemedelsbolag i preklinisk fas som är fokuserad på att utveckla cellterapier med hjälp av deras cell terapi plattform som hjälper att göra de bästa funktionella celler med enkla och hållbara processer. Den unika plattformen som kan minska tillverkningskostnader och därmed möjliggöra cell terapier till en bredare folkmassa.

Animal Probiotics (0,02% – förvärvat 2013):

Animal Probiotics är ett bolag aktivt inom djurhälsa med rötterna i forskning vid Lunds universitet. Bolaget fokuserar på att förbättra djurhälsa genom produktlinjen ”OnlyGood”, som består av daglig probiotika för hundar, hästar och snart även katter. Animal Probiotics grundades 2004 av Clas Löner (fil. dr) som tog över den kompletta samlingen av probiotiska bakteriestammar och forskning avsedda för djur av Probi AB, företaget bakom den framgångsrika probiotiska hälso drycken Proviva.

Epicyt Pharma (0,2% – förvärvat 2020):

Epicyt Pharma är ett medicinskt forskningsföretag, grundat 2014 och vars forskning fokuserar på kalciumabsorption i tarmarna och hur det påverkar benhälsan. Kalciumbrist kan leda till förkalkning av skelettet och benskörhet. Företaget avser att utveckla läkemedel som förbättrar benhälsan i patientgrupper med reducerat kalciumupptag i magsäcken.

I preklinisk forskning har företaget identifierat en gallsyra och en fettsyra som kombinerat ökar kalciumupptaget i magsäcken. Studier uppvisar en åttafaldig ökning av kalciumupptag.

Gesynta Pharma (0,49% – förvärvat 2018):

Gesynta Pharma utvecklar läkemedel med antiinflammatoriska och smärtlindrande egenskaper genom mPGES1hämning för ett flertal indikationer. Bolagets första kliniska kandidat, GS248, är i klinisk fas II och en studie i endometrios planeras under 2024. GS248 är en mycket potent mPGES1hämmare som har uppvisat en gynnsam säkerhetsprofil samt goda farmakologiska egenskaper i kliniska fas I och II studier. Utöver GS248 innehåller Gesynta Pharmas pipeline ytterligare mPGES1hämmare, bland annat läkemedelskandidaten GS073 som är redo att gå in i klinisk fas I under 2023.

Melius Pharma (0,37% – förvärvat 2022):

Melius Pharma AB är ett läkemedelsbolag som fokuserar på utveckling av nya behandligar för interstitiella lungsjukdomar. Melius Pharmas huvudprojekt för indikationen kronisk hosta i idiopatisk lungfibros påbörjar under våren 2023 en fas II studie. Kronisk hosta är ett allvarligt symptom som påverkar livskvalitén mycket negativt hos patienter som lider av idiopatisk lungfibros. Det saknas idag behandling av kronisk hosta för dessa patienter som har en medianöverlevnad efter diagnos på 3−5 år.

Ninex (1,57% – förvärvat 2019):

Ninex är ett investmentbolag med ägande i Reison Medical, Absorbest och Cavis Technologies. Reison Medical är fokuserat på ett brett utbud av tillbehör och utrustning för operationsrummet såsom operationsbord.

Absorbest är också ett medicinteknikbolag, med fokus på högpresterande superabsorbenter. Cavis Technologies är en leverantör av kardiologiska vårdenheter med en innovativ apparat för förbättrad kontroll och säkerhet.

Därav får du ytterligare ett investmentbolag (om än en ytterst liten position) om du äger Linc.

nWise (0,23% – förvärvat 2008):

nWise grundades 2008 och driver plattformen MMX, vilken fokuserar på att erbjuda kommunikationslösningar. Bolaget erbjuder ett brett utbud av kommunikationslösningar från enkla callcenterupplägg, texttelefoni och videoapplikationer, till mer avancerade lösningar för kritiska nödsamtal för individer med dövhet, hörselnedsättning eller dövblindhet. Dessa kan kategoriseras i fyra huvudkategorier: relätjänster, kommunikationsapplikationer för människor med dövblindhet, nödtjänster samt applikationer för fullständig konversation.

Oncorena (0,75% – förvärvat 2022):

Oncorena AB är ett svenskt läkemedelsbolag med huvudkontor i Lund. Bolaget utvecklar en potentiellt banbrytande behandling för patienter med avancerad njurcancer. Be handlingen är baserad på forskning vid Göteborgs universitet under ledning av professorerna Börje Haraldsson och Jenny Nyström. Projektet utvecklades initialt med stöd från Sveriges innovationsmyndighet Vinnova och GU Ventures vid Göteborgs universitet. Bolaget utvecklar kandidaten Orellanin med ursprung från en mycket njurtoxisk svamp.

Sciety (0,3% – förvärvat 2018):

Sciety är ett investeringssyndikat specialiserat på tillväxtbolag inom life sciencesektorn. Företaget investerar i bioteknik, hälsoteknik, informations och kommunikationsteknik inom sjukvård, läkemedel och medicinteknik. Investeringarna innefattar tar bland annat Synartro, PharmNovo och Cavis Technologies. Vidare erbjuder Sciety ett utbud av olika tjänster till investerare och företag inom life science. Dessa innefattar kapitalresningoch värdeskapande kommunikation för tillväxtbolag inom life science, bolagsvärdering och analys för aktörer i branschen.

Sixera Pharma (0,25% – förvärvat 2020):

Sixera Pharma är ett biofarmabolag som grundades för att utveckla grundläggande forskningsresultat inom hudsjukdomar till behandlingar. Grundarna upptäckte nyckelgener och mekanismer som reglerar hudbildning och barriärfunktioner som är kritiska för Nethertons syndrom, vilket är en sällsynt genetisk sjukdom som leder till kraftig hudinflammation och allergiska reaktioner. Upptäckten resulterade i ny behandling av sjukdomen som genomförs genom ett nätverk av akademiska och industriella samarbeten. Den nya behandlingen kallas SXR1096.

Synartro (0,46% – förvärvat 2020):

Synartro är ett forsknings och utvecklingsbolag som utvecklar förbättrade behandlingar med patenterad leveransteknik, kombinerat med befintliga, beprövade läkemedel. Det ledande prekliniska programmet, SYN321, baseras på en ny behandling som kombinerar diklofenak kovalent, bundet till hyaluronan, för behandling av artros. Företagets initiala fokus ligger på knäartros med potential för ytterligare expansion.

ZalVac (0,12% – förvärvat 2023):

ZalVac grundades av KI-forskarna Birgitta och Jan Normark som i studier visat att lipoproteiner kan ge en bredare träff bild vid framställning av influensavaccin. Första indikationen som tas vidare in i klinik är ett influensavaccin med nasal administration. Nuvarande influensavaccin bygger på en förlegad teknisk plattform som har tydliga begränsningar i antalet stammar som vaccinet kan initiera ett skydd mot.

Övriga Tillgångar såsom kassan (38,68%)

Lantmännen Medical AB (0% ägarandel, konvertibel på 0,3% av substansvärdet)

Resterande består av en kapitalförsäkring på Avanza innehållande räntefonder, likvida medel som helt enkelt väntar att investeras.

2.2 Geografisk spridning & försäljningsmix

Geografi

Linc fokuserar primärt på den nordiska marknaden men har genom sina portföljbolag en global räckvidd. Portföljbolagen är aktiva i flera nyckelmarknader, inklusive USA, Europa och Asien, där innovation inom medicinteknik och läkemedel driver tillväxten. Bolag som MedCap och Stille har framgångsrikt expanderat sina verksamheter internationellt, vilket stärker Lincs exponering mot globala hälsovårdsmarknader.

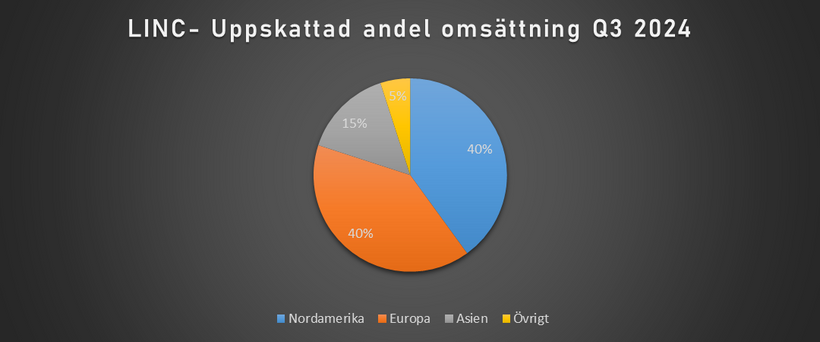

Lincs portföljbolag genererar intäkter från flera regioner, med följande ungefärliga procentsatser:

- Nordamerika: Cirka 40 % av intäkterna, särskilt från produkter och lösningar som är väl etablerade på den amerikanska marknaden.

- Europa: Står för 40 %, med fokus på Norden och större EU-länder som Tyskland och Frankrike.

- Asien: Cirka 15 %, med tillväxtdrivna marknader som Kina och Japan.

- Övriga världen: Resterande 5 %, vilket inkluderar Sydamerika och Oceanien

Försäljningsmix

Lincs portfölj består av en blandning av noterade och onoterade bolag, där noterade innehav som MedCap och Sedana Medical står för en betydande del av substansvärdet. Portföljen är diversifierad mellan medicinteknik och läkemedel, med en tydlig lutning mot produkter i kommersiella faser för medicinteknik och tidigare utvecklingsfaser för läkemedel.

Fördelningen mellan olika segment baseras på portföljbolagens verksamhet:

- Medicinteknik: Cirka 60 % av portföljens omsättning, där bolag som MedCap och Stille bidrar med stark försäljning inom kirurgiska instrument och operationsutrustning.

- Läkemedel: Resterande 40 %, huvudsakligen från bolag som Calliditas och Sedana Medical, vilka utvecklar och kommersialiserar specialiserade terapier och läkemedel

2.3 Utvecklingstrender

Marknaden för Life Science präglas av ökande efterfrågan på innovativa lösningar inom sjukvård och hälsa. Trender som åldrande befolkning, ökande sjukvårdsbudgetar och tekniska genombrott inom bioteknik och medicinteknik skapar betydande möjligheter för Lincs portföljbolag. Samtidigt innebär makroekonomiska faktorer som höga räntor och osäkerhet på kapitalmarknaderna utmaningar för vissa tidigare utvecklingsprojekt inom bioteknik.

2.4 Affärsmodell och strategi

Affärsmodell

Linc fungerar som en aktiv och långsiktig ägare. Bolaget investerar kapital och tillhandahåller expertis inom företagsstyrning, affärsutveckling och marknadsföring. Genom att delta aktivt i portföljbolagens utveckling strävar Linc efter att realisera deras fulla potential, ofta genom att säkerställa att bolagen har tillgång till den finansiering och kompetens som krävs för att nå sina mål.

Lincs affärsidé är att som ägare vara med och utveckla välskötta Nordiska Life Science bolag genom att bidra med kapital, kompetens, erfarenhet och nätverk inom respektive bolags verksamhetsområde. Investeringar sker i nordiska produktorienterade bolag med global potential. Linc investerar i normalfallet 25250 mkr i respektive investering, där den initiala instegsinvesteringen ofta är relativt liten och följdinvesteringar oftast utgör den större delen av totalt investerat belopp. Linc säkerställer ett meningsfullt inflytande genom att normalt vara en av de större investerarna.

Strategi

Lincs strategi fokuserar på investeringar i produktorienterade bolag inom medicinteknik och läkemedel med global potential. Bolaget gör initialt mindre investeringar i tidiga faser för läkemedel och större investeringar i kommersiella faser för medicinteknik. Linc arbetar nära entreprenörer och ledningsgrupper för att säkerställa en hållbar tillväxtstrategi, inklusive potentiella förvärv och synergier mellan portföljbolag.

Vid varje ny investering görs en noggrann genomlysning (due diligence) av bolaget. Analysen omfattar bransch och affärsmässiga, regulatoriska, kvalitetsmässiga, kliniska, legala och finansiella aspekter samt miljö och ansvarsfrågor. Resultatet av analysen ligger till grund för det investerings beslut Lincs styrelse fattar. Innan investeringen genomförs antas en tydlig plan för bolagets utveckling under Lincs ägande. Finns det med investerare regleras normalt förutsättningarna mellan parterna av ett detaljerat aktieägaravtal. På så sätt skapas bättre förutsättningar för samsyn på ägandet, vilket också medför en lägre risk för Linc.

2.5 Framtidsutsikter

Med en stark kassa och ett diversifierat innehav är Linc väl positionerat för att kapitalisera på möjligheter inom Life Science-sektorn. Bolagets största innehav, som MedCap och Stille, förväntas fortsätta driva värdetillväxt genom operativ förbättring och förvärv. Samtidigt identifierar Linc attraktiva möjligheter inom tidiga bioteknikprojekt där strategiska investeringar kan ge hög avkastning på sikt.

3. Marknaden – Utmaningar och möjligheter

Konkurrens

Life Science-sektorn är starkt konkurrensutsatt, med många aktörer som strävar efter att utveckla och kommersialisera innovativa produkter. Lincs portföljbolag måste kontinuerligt investera i forskning och utveckling för att behålla sin konkurrenskraft. Samtidigt erbjuder konkurrensen möjligheter till samarbeten och partnerskap som kan accelerera tillväxt och marknadsnärvaro.

Regleringar & politisk risk

Hälso- och sjukvårdssektorn är strikt reglerad, och förändringar i lagstiftning eller politiska beslut kan påverka Lincs portföljbolag. Till exempel kan nya krav på kliniska prövningar eller ändrade ersättningsmodeller påverka tidslinjer och kostnader för produktlanseringar. Å andra sidan kan harmonisering av regleringar mellan olika marknader underlätta internationell expansion.

Marknadspenetration & acceptans

Att introducera nya medicintekniska produkter eller läkemedel kräver betydande insatser för att övertyga vårdgivare och patienter om deras fördelar. Lincs portföljbolag måste därför fokusera på evidensbaserad marknadsföring och utbildning för att öka acceptansen. Lyckad marknadspenetration kan leda till snabbare intäktsökning och stärkt marknadsposition.

Makroekonomin

Globala ekonomiska förhållanden, såsom inflation, räntor och valutakurser, kan påverka Lincs investeringar. Till exempel kan ökade räntor höja finansieringskostnaderna för portföljbolagen. Samtidigt kan ekonomisk tillväxt och ökade hälsobudgetar i olika länder skapa nya möjligheter för expansion och försäljning.

Operativa risker

Portföljbolagen står inför operativa risker såsom produktionsstörningar, leveranskedjeproblem och kvalitetskontroll. Effektiv riskhantering och diversifierade leverantörsnätverk är avgörande för att minimera dessa risker. Framgångsrik hantering kan leda till ökad effektivitet och kostnadsbesparingar.

Tillväxt

Lincs strategi att investera i både tidiga läkemedelsprojekt och mogna medicinteknikbolag erbjuder en balanserad tillväxtpotential. Framgångsrika kliniska prövningar och produktlanseringar kan driva betydande värdeökning. Dessutom kan förvärv och strategiska partnerskap accelerera tillväxten ytterligare.

Strukturella trender

Trender som en åldrande befolkning och ökad digitalisering påverkar efterfrågan på innovativa hälsolösningar. Lincs fokus på produktorienterade bolag inom medicinteknik och läkemedel positionerar dem väl för att dra nytta av dessa trender. Att ligga i framkant av teknologiska framsteg kan ge konkurrensfördelar.

Innovation

Kontinuerlig innovation är kärnan i Life Science-sektorn. Lincs portföljbolag måste investera i forskning och utveckling för att förbli relevanta. Samtidigt kan banbrytande innovationer öppna upp nya marknader och skapa betydande värde för investerare. Att främja en kultur av innovation kan också attrahera toppkompetens till bolagen.

Teknologisk utveckling

Snabb teknologisk utveckling kan både vara en möjlighet och en risk. Portföljbolagen måste anpassa sig till nya teknologier för att inte bli omsprungna av konkurrenter. Samtidigt kan tidig adoption av ny teknologi ge konkurrensfördelar och öppna upp för nya affärsmodeller.

Hållbarhet

Ökat fokus på hållbarhet och miljöpåverkan påverkar även Life Science-sektorn. Bolag som integrerar hållbara praxis kan inte bara minska risker utan också attrahera investerare som prioriterar ESG-faktorer (Environmental, Social, Governance). Detta kan leda till bättre finansieringsvillkor och stärkt varumärkesimage.

4. Finansiella mål

Lincs övergripande mål är att bidra till att utveckla våra portföljbolag och därmed öka värdet för våra aktieägare. I övrigt har inga specifika finansiella mål eller guidance givits.

5. Styrelse och ledning

5.1 Styrelsen

Kommentar: Styrelsen ser ytterst kompetent ut med Bengt Julander i spetsen, och på totalen är insynsägandet fint.

Dock är senaste transaktionerna inte de roligaste: senaste 3 månaderna har Ulrika Dellby sålt 40 000 aktier (6e november samt 12e november 2024) kring kursen 80-82 SEK per aktie. Jag vill definitivt se lite insynsköp här när kursen fallit i samband med Medcaps vinstvarning. Totalt sitter insiders på nästan 64% av bolaget, med endast 10% tillgänglig till småsparare, resten ligger hos fonder & institutioner.

5.2 Ledning

Kommentar: Det är gott att se stora innehav hos både VD & CFO samt att ledningsgruppen är relativt liten: det behövs inget större för ett investmentbolag. Givet erfarenheten från Medcap samt Corporate Finance & Investment Banking bör de vara kompetenta inom förvärv & förvaltning.

6. UTVECKLING

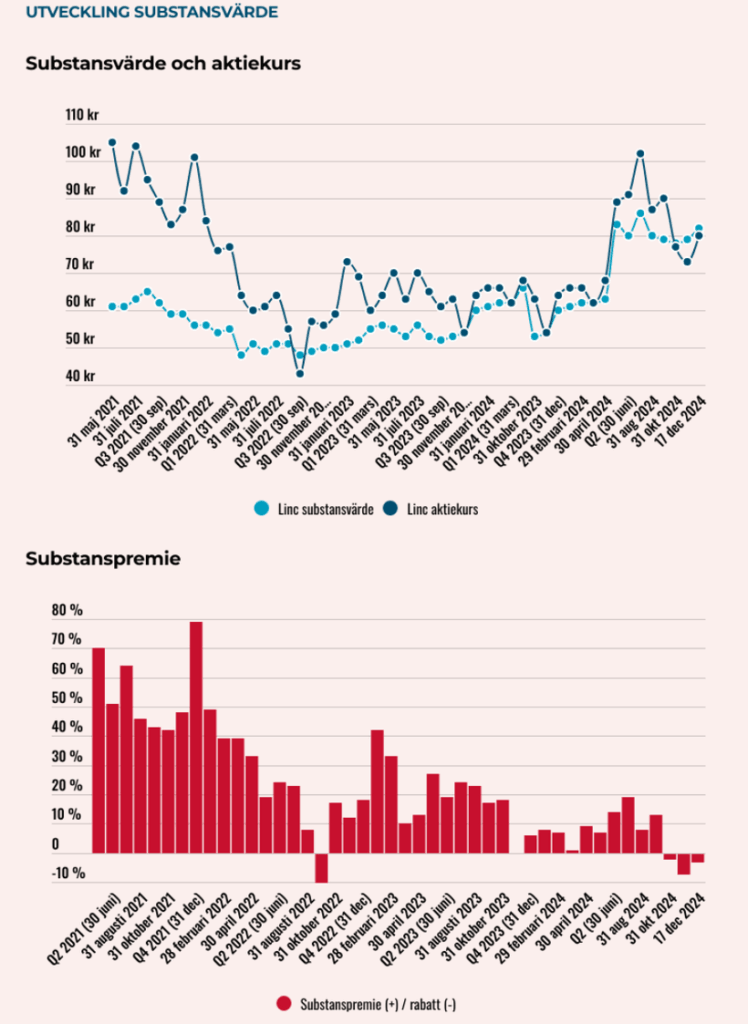

6.1 Aktiens Utveckling

Linc har brutit den fallande trendkanalen på medellång sikt och reagerat kraftigt upp. Det är i dagsläget svårt att uttala sig om den framtida trendriktningen. Aktien har brutit en motståndsnivå och gett en köpsignal från en långsiktig trading range. Aktien har stöd vid cirka 73.00 kronor och motstånd vid cirka 102 kronor. Aktien är totalt sett tekniskt neutral på medellång sikt.

OBS: detta är innan fallet ned till 77-78 SEK.

Som synes finns stöd vid 73 SEK, 68 SEK och 60 SEK. Tak vid 102 SEK.

6.2 Senaste kring bolaget

Händelser i Linc & dess bolag

Tidigare utgjorde läkemedelsbolaget Calliditas ett betydande innehav för Linc. I maj lade japanska Asahi Kasei Corporation ett bud på 208 kronor per aktie, vilket motsvarade en premie på över 80% och en värdering på mer än 11 miljarder kronor. Linc accepterade budet och affären genomfördes. Calliditas avnoterades i mitten av oktober och Linc fick cirka 1,2 miljarder kronor för sitt innehav.

Ett annat starkt innehav under det senaste året har varit medicinteknikbolaget Stille, som tillverkar kirurgiska instrument. För ett tag sedan meddelade Stilles VD, Torbjörn Sköld, att han kommer att lämna sin post i juni 2025 för att söka ”nya professionella möjligheter.” Efter beskedet föll Stille-aktien med 8%. Företaget värderas nu till cirka 11 gånger rörelsevinsten (EV/Ebit) för 2025. Under de senaste åren har Stille genomfört ett par större förvärv.

Lincs tredje största innehav, Sedana Medical, säljer den medicintekniska produkten Sedaconda ACD (Anaesthetic Conserving Device), som används tillsammans med läkemedlet Sedaconda för att söva patienter genom inandning istället för intravenöst. Fördelen med inhalationsformen är färre biverkningar och att patienterna vaknar snabbare, vilket gör att de kan lämna sjukhuset tidigare. I oktober meddelade Sedana att ansökan om marknadsgodkännande i USA skulle försenas med ungefär ett år, vilket fick aktien att falla kraftigt. Lincs grundare och ordförande, Bengt Julander, pekade ut Sedana som ”nästa Calliditas” i en intervju med DI nyligen. Trots en 50-procentig uppgång på en månad är Sedana-aktien ned 30% på ett år.

Strax innan midsommar noterades läkemedelsutvecklingsbolaget Cinclus Pharma, där Linc är fjärde största ägare med cirka 5% av aktierna. Cinclus utvecklar linaprazan glurate för behandling av erosiv gastroesofageal refluxsjukdom (GERD), som orsakar sura uppstötningar. Aktien har haft en svag utveckling sedan noteringen och har halverats i värde.

Bland Lincs onoterade innehav anses Ninex (tidigare Part Production Sweden), som förvärvade det tyska patientpositioneringsbolaget MediPlac för 65 Mkr i våras, vara ett av de mest intressanta. Linc äger 50% av Ninex, medan resterande andel ägs av Lars Kvarnhem, som också är ordförande för både Stille och Arcoma.

De onoterade bolagen värderas vanligtvis baserat på den senaste finansieringsrundan, och Linc är tydliga med sina värderingar. Däremot är osäkerheten kring värderingarna, som bekant, högre för onoterade bolag. För tillfället utgör Lincs onoterade portfölj en relativt liten del (7,5%) av det totala substansvärdet.

När Linc noterades för tre år sedan handlades aktien till en betydande substanspremie. Idag är rabatten omkring 2-3% jämfört med det beräknade substansvärdet. Mellan 2010 och 2020 ökade Linc substansvärdet med i genomsnitt 29% per år.

För närvarande värderas Linc ungefär i linje med sitt substansvärde. Flera av Lincs noterade innehav, såsom Arcoma, C-Rad, Stille och Sedana Medical, har haft en svag utveckling de senaste månaderna. Undantaget är Sedana, där aktien har haft en starkare utveckling. De övriga bolagen värderas i intervallet 8-11 gånger rörelsevinsten för 2025E, vilket är lågt men baserat på uppskattningar från ett fåtal analytiker, oftast uppdragsanalyser.

Sammanfattningsvis är Linc å ena sidan starkt beroende av MedCap. Aktien värderas inte direkt lågt (EV/Ebita 23x för 2025E). Å andra sidan har Linc, efter försäljningen av Calliditas, en rekordstor kassa som kan användas för nya investeringar.

Linc var försiktig med nya investeringar under 2021, vilket, i efterhand, visade sig vara ett klokt beslut. Men det skulle vara fördelaktigt att börja sätta pengarna i arbete. Linc har ett antal mindre innehav som utgör en obetydlig del av substansvärdet. Även om ett mindre innehav (<1% av substansen) skulle flerdubbleras i värde, skulle det inte påverka det totala substansvärdet i någon större grad. En mer balanserad portfölj vore önskvärd.

2025-01-16: Vinstvarning av underliggande innhavet Medcap

Årets fjärde kvartal avslutades inte lika starkt som föregående år. Den största avvikelsen mot föregående år består i den väsentligt lägre intjäningen inom affärsområdet Specialistläkemedel till följd av ökad konkurrens på den brittiska marknaden för Melatonin. Affärsområdena Hjälpmedel och Medicinteknik hade stabil försäljning men lägre marginaler än i jämförelsekvartalet föregående år, och kompenserar därmed inte för den lägre intjäningen inom Specialistläkemedel. Marginalen påverkas bland annat av produktmix och lagernedskrivningar, som påverkar samtliga affärsområden i kvartalet.

”Melatonin är en produkt som vi utlicensierar till den brittiska marknaden. Under hela 2023 var efterfrågan väldigt stark, men vi såg att konkurrensen ökade och att det sannolikt skulle påverka priser och volymer”, säger Medcaps vd Anders Dahlberg till Di TV.

Även inom affärsområdena för hjälpmedel och medicinteknik syns lägre marginaler än tidigare. Det har bland annat att göra med en annorlunda produktmix och lagernedskrivningar.

”Sammantaget har vi haft ett väldigt starkt år för både hjälpmedel och medicinteknik, men då vi inte har samma starka avslut på föregående år kompenserar inte det för den lägre intjäningen inom specialistläkemedel.”

Omsättningen för det fjärde kvartalet bedöms uppgå till ca 474 MSEK, vilket motsvarar en ökning med 4 procent jämfört med föregående år. EBITA förväntas uppgå till ca 71 MSEK, vilket är 23 procent lägre än föregående år. Justerad EBITA förväntas uppgå till ca 67 MSEK vilket är 27 procent lägre jämfört med föregående år.

Omsättning för respektive affärsområde bedöms uppgå till 215 MSEK för Hjälpmedel, 153 MSEK för Medicinteknik och 106 MSEK för Specialistläkemedel. Justerad EBITA i respektive affärsområde förväntas uppgå till 48 MSEK för Hjälpmedel, 19 MSEK för Medicinteknik och 7 MSEK för Specialistläkemedel.

”Efterfrågan är generellt sett god men året avslutades inte resultatmässigt på samma höga nivå som föregående år. Den minskade försäljningen av Melatonin sammantaget med produktmix och lagernedskrivningar ger en lägre marginal och resultat än föregående års starka fjärde kvartal. Kvartalets resultat är otillfredsställande men påverkar inte vår syn på koncernens fina utveckling under året och fortsatta goda möjligheter.”, säger Anders Dahlberg, VD MedCap

Rapporten för det fjärde kvartalet publiceras den 31 januari 2025.

Aktien föll 2025-01-17 på denna nyhet hela 29%, och Linc följde med ner ca 18%.

6.3 FÖRDELAR SOM TALAR FÖR KÖP

Rekordstor kassa

Med en kassa som motsvarar ca 40% av substansvärdet i bolaget finns definitivt optionalitet här: Linc har dels möjlighet att investera i befintliga eller nya bolag, göra utdelning eller återköp, men kassan bör även agera krockkudde i svårare tider för de underliggande bolagen.

Den finansiella risken är nämligen ofta ett problem i många Medtech-bolag, då de bränner av kassan fort innan kommersialiseringen nåtts.

Exponering mot annars svår sektor

Medicinteknik, Life Science, Biotech & Läkemedel är erkänt svåra områden att analysera. Det är tyvärr även branscher som småsparare ofta ger sig in i och aldrig riktigt kommer ur med pengarna i behåll.

Med Bengt Julander i spetsen och kompetensen från ledning & styrelsen samt de övriga investmentbolagen i portföljen (mer om allt detta längre ned) ger Linc aktiv exponering mot en annars svår sektor. Detta till lägre kostnader än en aktivt förvaltad fond, och utan att portföljen endast består av jättar som AstraZeneca eller NovoNordisk som i en läkemedels-indexfond.

Kompetent ledning & styrelse

Bengt Julander har över 40 års erfarenhet inom läkemedelsindustrin. Han började sin karriär på Astra 1978 och gick sedan vidare till en roll som nordisk generaldirektör för Baxter Healthcare under 1980-talet.

Driven av sitt stora intresse för life science-sektorn grundade Bengt investmentbolaget Linc AB år 2000 och har sedan dess varit bolagets styrelseordförande.

Under hela sin karriär har Bengt haft en betydande roll i att växa och utveckla olika life science-bolag, inklusive Animal Probiotics AB, Swevet AB och nWise AB. Han har även varit styrelseledamot på Calliditas Therapeutics i nästan 20 år.

Bengts erfarenhet och engagemang inom life science har gjort honom högt ansedd och respekterad i branschen. Hans meritlista visar på hans exceptionella förmåga som affärsman och hans stora engagemang för att främja tillväxt inom life science. Bengt har en magisterexamen i farmaci från Uppsala universitet.

Köpråd från Affärsvärlden 20e dec 2024

I slutet av förra året skrev Affärsvärlden en analys av Linc och satte köp på aktien, dock utan någon riktkurs eller några scenarion.

Analysen av AFV ligger annars i linje med min egen: Vi båda skulle gärna se att Linc sätter kassan i spel (eller delar ut den eller gör återköp i mitt fall), samt tycker att portföljen ser lite skev ut i sin fördelning. Med en så stor kassa bör de kunna öka sina befintliga innehav såsom C-rad, eller sätta pengarna i arbete i ett nytt bolag. Medcap står klart för en lite för stor del av portföljen.

Flera Investmentbolag i ett (Flerie, Medcap, Ninex, Sciety)

Generellt brukar jag se investeringar i investmentbolag som en kombination i investeringen i de underliggande innehaven samt en satsning på personerna bakom bolaget.

En investering i Linc ger även exponering till fler underliggande bolag, men även fler kompetenta investeringsgrupper.

- Flerie kommer med en portfölj av ytterligare 22 bolag

- Medcap kommer med en portfölj av ytterligare 12 bolag

- Ninex kommer med en portfölj av ytterligare 4 bolag (de äger 5, men ett av de är Arcoma)

- Sciety kommer med en portfölj av ytterligare 10 bolag

Rimlig värdering

Givet att Linc är ett Investmentbolag blir det ytterst komplicerat att försöka göra någon form av DCF-kalkyl som vi gör för våra rörelsedrivna bolagsanalyser.

Istället gör vi en bedömning av substansvärdet på ett årssikt (som ankare eller start för vår värdering likt nuvarande vinst eller kassaflöde) samt gör en bedömning baserat på historik & analys kring vad premien/rabatten mot substans kan tänkas vara baserat på lite olika scenarion.

I skrivande stund handlas bolaget till ett börsvärde om 4 517 MSEK.

Bas Case

Antaganden

Medcap (ca 30% av Linc):

Nu har analytikerna inte hunnit anpassa sina estimat efter vinstvarningen, men enligt FactSet väntas Medcap öka omsättningen med 12,2% 2025E & 10,4% 2026E, och VPA väntas likadant (ingen operationell hävstång? Konstigt analytiker, konstigt).

Som bas-case ser jag fallet på 30% som omotiverat. Guidance innebär 27% lägre än konsensusestimat, men det är för ett enskilt kvartal. För att vara konservativ räknar jag med att rådande kurs på 408,5 SEK är vart vi står om ett år. Linc äger 20% av bolaget, vilket innebär ett innehavsvärde om 1 222 MSEK.

Stille (ca 10% av Linc):

Enligt FactSet väntas Stille öka omsättningen med 12,1% 2025E & 11% 2026E, och VPA väntas öka ca 60% 2025E och 14% 2026E.

Givet rådande värdering på bolaget räknar jag med att Stille bör vara värt ca 15% mer i slutet 2025 som bas-case.

Det innebär ett marknadsvärde om ca 2 500 MSEK. Linc äger 23% av bolaget, vilket skulle innebära ett innehavsvärde om 575 MSEK.

Kassan (ca 40% av Linc):

Cash är cash, jag har lärt mig att inte försöka trixa till det här. 1 660 MSEK.

Resterande Innehav (ca 20% av Linc):

Jag räknar med att resterande utvecklas i linje med vad som rapporterats i Q3 2024 och dess substansvärden, vilket ger 908 MSEK, plus indikativa avkastningen på Stockholmsbörsen för att ge någon form av utveckling i bolagen, vilket ligger på 9%. 908 MSEK * 1,09 = 990 MSEK

Substans från antaganden: 1 222 MSEK + 575 MSEK + 1 660 MSEK + 990 MSEK = 4 447 MSEK

Det ger ett ”justerat” substansvärde (med lite tillväxt inräknat då på småinnehaven & Stille, samt att Medcap ligger kvar kring 408,5 SEK) på 78 SEK per aktie.

Rabatt kontra premie:

I snitt har Linc handlats med 23% premie, som högst med en premie på 83%, och som lägst med en rabatt om 11%.

I vårt Bas-case sätter jag en premie om 10% för svårigheten att nå de onoterade innehaven, samt att kassan bör sättas i spel förr eller senare.

Resulterande estimerat värde per aktie på ett års sikt: 85 SEK (8,5% uppsida)

Bear Case

Antaganden

För Medcap, Stille & Kassan, se Bas-caset.

Resterande Innehav (ca 20% av Linc):

Jag räknar med att resterande utvecklas i linje med vad som rapporterats i Q3 2024 och dess substansvärden, vilket ger 908 MSEK. Ingen tillväxt här.

Substans från antaganden: 1 222 MSEK + 575 MSEK + 1 660 MSEK + 908 MSEK = 4 365 MSEK

Rabatt kontra premie:

I vårt Bear-case sätter jag 10% rabatt, nära deras tidigare lågpunkt. Detta bör reflektera förändrat sentiment efter tappet i Medcap, samt att kassan ej används under 2025.

Resulterande estimerat värde per aktie på ett års sikt: 69 SEK (11% nedsida)

Bull Case

Antaganden

För Medcap, Stille, Resterande innehav & Kassan, se Bas-caset.

Substans från antaganden: 1 222 MSEK + 575 MSEK + 1 660 MSEK + 990 MSEK = 4 447 MSEK

Rabatt kontra premie:

I vårt Bull-case sätter jag 20% premie, nära deras historiska snitt. Det bör reflektera en återgång till ett normalt sentiment i bolaget, samt att kassan sätts i spel.

Resulterande estimerat värde per aktie på ett års sikt: 93 SEK (20% uppsida)

Kommentar:

Givet att marknaden ser ut att vara prissatt för att ge ca 8-9% per år är 8,5% på ett års sikt inte direkt ett fynd, utan en rimlig värdering. Men en rimlig värdering är trots allt en fördel, inte en nackdel.

6.4 NACKDELAR SOM TALAR MOT KÖP

Kortsiktiga problem i stora innehavet Medcap

MedCap, som utgör en betydande del av Lincs substansvärde, har nyligen utfärdat en vinstvarning på grund av svagare än förväntad operativ utveckling. Detta har påverkat aktiens värde negativt och därmed också Lincs totala portföljavkastning. Eftersom MedCap är Lincs största enskilda innehav, kan fortsatt svag utveckling i bolaget påverka Lincs förmåga att generera avkastning, stärka substansvärdet och attrahera investerare. Risken ökar också för att Linc kan behöva allokera ytterligare resurser för att stödja MedCap, vilket kan påverka möjligheterna att göra nya investeringar i andra lovande projekt.

Inte direkt billigt om inte kassan sätts i spel eller delas ut

Normalt brukar vi föredra att köpa bolag med en klart stark uppsida värderingsmässigt. Det hittas inte här: Såvida inte kassan sätts i spel och vi ser att den substanspremie som sätts på de noterade & onoterade innehaven även då appliceras på den del av kapitalet som sätts i ett bolag.

Dock ska vi vara tydliga: Investmentbolag är svåra att värdera, och speciellt ett med en kassa som står för 40% av substansen, och vars innehav är fokuserade på Medicinteknik och läkemedel. Vi är vana att räkna konservativt på rörelsedrivande bolag.

Oklar trendriktning på aktien

Normalt föredrar vi aktier med låga värderingar, goda kvaliteter och stigande trender. Det händer även att vi försöker plocka upp turnarounds när aktien & bolagts utveckling ser ut att ha bottna ur.

Här finns teknisk fallhöjd kvar ner till ca 73 SEK, och fundamentalt åtminstone ner till 69 SEK per aktie.

Vi ser att marknaden släppte inte direkt upp aktien i slutet av dagen utan fortsatte nedåt, vilken kan indikera att det kommer finnas sälj-flöden nästa vecka.

För den långsiktige kan det ge ytterligare marginal i inköpet, men samtidigt innebär det troligen en tråkigare resa kommande 1-3 månader för aktien, vilket är trist för den otålige.

7. ÖVRIGT

Jag kommer att bevaka utvecklingen kommande vecka och försöka hitta ett gott ingångsläge om möjligt. Jag hoppas på att få köpa in aktien nånstans kring 68 – 73 SEK, men är nöjd på nuvarande nivåer då detta är ett långsiktigt innehav. I min aktiva portfölj är det här en av mina få sätt att få exponering mot Health-sektorn (tillsammans med C-rad & EQL Pharma).

VQM-Riskskala:

1 – 90% uppskattad chans till vinst. Investera max. 5% av ditt totala kapital

2 – 80% uppskattad chans till vinst. Investera max. 4% av ditt totala kapital

3 – 70% uppskattad chans till vinst. Investera max. 3% av ditt totala kapital

4 – 60% uppskattad chans till vinst. Investera max. 2% av ditt totala kapital

5 – 50% uppskattad chans till vinst. Investera max. 1% av ditt totala kapital

Vi ger ej tips eller case där vi uppskattar oddsen som sämre än 50% för vinst.