Följande text avser ett nytt case eller en uppdatering kring något av de aktiva case vi har, det vill säga de analyser som går ut till guldmedlemmar under kategorin ”Enskilda Case & IPO”. Det avser ej en uppdatering kring innehav i någon av modellportföljerna (VQM eller Quality-Growth), eller en uppmaning till agerande i modellportföljerna.

Vi är mitt i Q3-rapporterna och jag går genom lite analyser, både äldre och nyare. Vi tar och uppdateras oss kring bolagen, och även uppdaterar våra estimerade värden! Nedan kommer uppdateringar på Bravida, Ework, Evolution, Svedbergs, Nilörn och Proact IT Group. För dig som inte orkar läsa allt:

- 2024-04-17 (Köp) Bravida: Upp 14,81% mot index på 6,52%. Justerar riktkurs från 110 till 100 SEK

- 2024-09-19 (Köp) Ework: Ned -2,86% mot index på -1,15%. Justerar riktkurs från 170 till 165 SEK

- 2024-08-09 (Köp) Evolution: upp 3,78% mot index på 4,11%. Riktkurs 1 320 SEK kvarstår.

- Svedbergs: Justerar ned riktkurs från 59,5 till 54 SEK

- 2023-03-03 (Köp) Upp 22,20% kontra index på 20,86% sedan initiala analysen

- 2023-11-12 (Köp) Upp 57,33% kontra index på 28,95% sedan uppdaterad analys

- 2024-01-08 (Köp) Upp 34,58% kontra index på 14,84% sedan tips kring emissionen

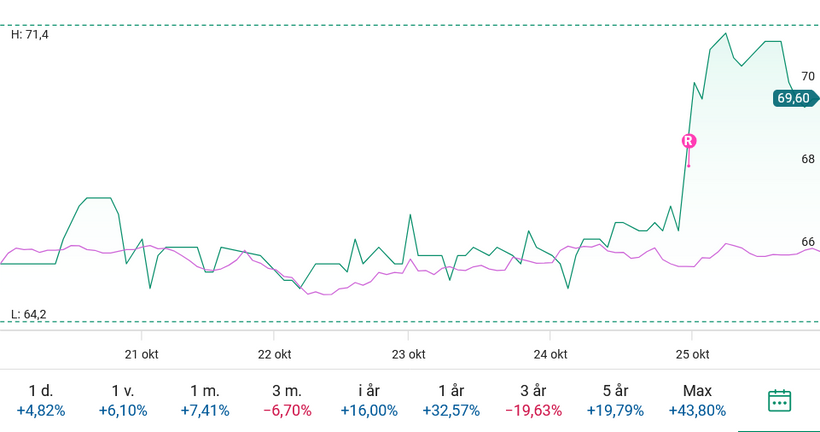

- 2024-10-15 (Köp) Nilörn: Upp 6,10% kontra index på 0,06%. Riktkurs 90 SEK kvarstår

- Proact IT Group: Justerar ned riktkurs från 152,5 till 145 SEK

- 2024-02-03 (Köp) Upp 60,51% kontra index på 14,44%.

- 2024-06-24 (Avvakta) Ned -11,09% kontra index på -0,11%

Som vi ser har det blivit generellt riktigt bra utveckling! Stora vinnare och ganska små förluster i case som hittills inte spelat ut sig som vi vill (Ework, Evolution). Nedan hittar ni uppdateringar, samt länkar till original-analyserna.

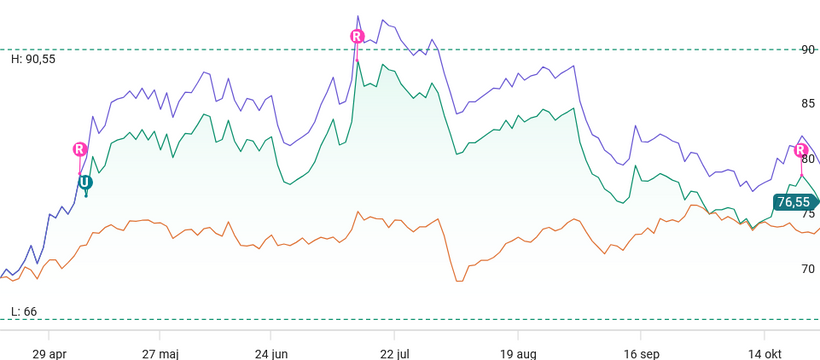

1. BRAVIDA

Jag skrev en initial analys och plockade in Bravida till min aktiva portfölj 17e april 2024. Då med ett långsiktigt uppskattad värde kring 110 SEK per aktie. Hur har det gått sedan dess?

Sedan dess har aktien inkl. utdelning utvecklats med 14,81%, jämfört med OMXSGI på 6,52%.

Grattis till er som följde tipset!

1.1 Senaste Utvecklingen

Installationsbolaget Bravida redovisade en omsättning som kom in något lägre än förväntningarna under tredje kvartalet, samtidigt som rörelseresultatet var sämre än väntat.

”Kassaflödet fortsätter att förbättras under kvartalet. Det är också glädjande att lönsamheten i Finland och Norge har ökat, medan stora delar av den svenska verksamheten är stabil,” kommenterar vd Mattias Johansson.

Omsättningen minskade med 0,1 procent till 6 575 miljoner kronor (6 583), jämfört med analytikerkonsensus från Factset på 6 674 miljoner. Den organiska försäljningstillväxten var -3 procent.

Ebita-resultatet uppgick till 294 miljoner kronor (352), med en ebita-marginal på 4,5 procent (5,3). Marginalnedgången förklaras av en svagare marknad i södra Sverige samt tidigare meddelade åtgärder i Danmark. Engångskostnader på 19 miljoner kronor belastade kvartalets ebita och minskade marginalen med 0,3 procentenheter.

Rörelseresultatet landade på 293 miljoner kronor (352), vilket var lägre än väntade 305 miljoner. Rörelsemarginalen blev 4,5 procent (5,3).

Resultatet efter skatt var 200 miljoner kronor (251), och resultatet per aktie uppgick till 0,96 kronor (1,21).

Orderingången uppgick till 5 724 miljoner kronor (6 539), och orderstocken ökade något till 16 610 miljoner (16 459).

Kassaflödet från den löpande verksamheten förbättrades till 193 miljoner kronor, från tidigare -212 miljoner.

”Vi förväntar oss en osäker marknad och fortsatt låg efterfrågan under resten av året och första halvåret 2025. Därför vidtar vi fortsatta åtgärder för att öka intern effektivitet, anpassa organisationen och stärka den underliggande lönsamheten,” skriver bolaget om sina framtidsutsikter.

Efter rapporten sänker Kepler Cheuvreux riktkursen från 102 till 95 SEK. Vi ser även att styrelseledamot Karin Stålhandske plockar på sig sina första aktier, 1000st till 77,95 SEK per aktie.

1.2 Justeringar

Till följd av en något svagare återhämtning i närtid justerar vi våra beräkningar för Bas-caset och ser nu ett estimerat värde på 100 SEK per aktie. Jag äger fortsatt aktien och är positiv till den på 3-12 månaders sikt.

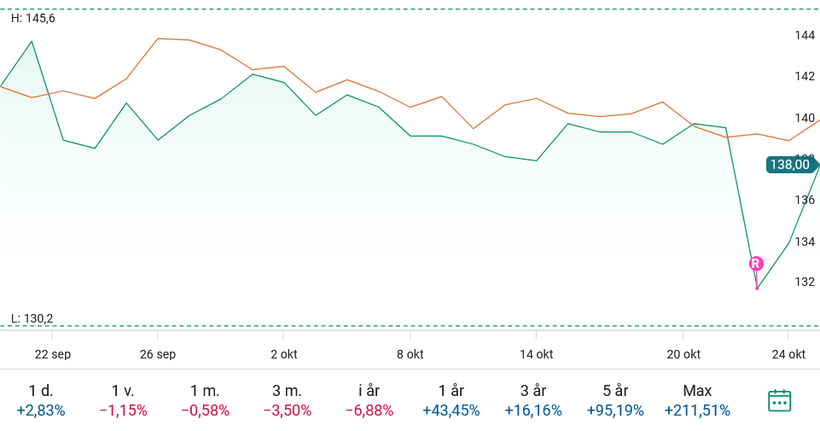

2. EWORK

Jag skrev en initial analys och plockade in Ework till min aktiva portfölj 19e september 2024. Då med ett långsiktigt uppskattad värde kring 170 SEK per aktie. Hur har det gått sedan dess?

Sedan dess har aktien inkl. utdelning utvecklats med -2,86%, jämfört med OMXSGI på -1,15%. Som jag varnade för i analysen fanns risk att Q3-rapporten skulle komma in svagt, och marknaden har således handlat ned bolaget något.

2.1 Senaste Utvecklingen

Konsultmäklaren Ework redovisar minskad omsättning under tredje kvartalet jämfört med samma period året innan. Rörelsevinsten minskade.

”Trots vissa positiva tecken återhämtade sig marknaden långsammare än vad vi hade förväntat oss under kvartalet”, skriver bolaget i rapporten.

Omsättningen sjönk 11,1 procent till 3 227 miljoner kronor (3 630). Utfasningen av kunder

med lägre marginal påverkade tillväxten negativt med cirka 7 procentenheter och färre konsultuppdrag i Norge med cirka 3,5 procentenheter.

Rörelseresultatet blev 39,3 miljoner kronor (44,8), med en rörelsemarginal på 1,2 procent (1,2).

Under det tredje kvartalet 2023 omklassades finansieringskostnader om 6,7 miljoner kronor från

operativa kostnader till räntenettot. Tas detta i beaktande var rörelseresultatet 38,1 miljoner kronor för tredje kvartalet 2023. Jämfört med detta ökade rörelseresultatet med 1,2 miljoner eller 3,1 procent.

Resultatet före skatt var 33,2 miljoner kronor (28,5).

Resultatet efter skatt blev 25,7 miljoner kronor (21,7), en ökning med 18,4 procent mot föregående år. Resultat per aktie uppgick till 1,49 kronor (1,25).

Orderingången landade på 3 204 miljoner kronor (3 028), en ökning med 5,8 procent mot föregående år.

Antalet konsulter på uppdrag uppgick i snitt till 11 540 (12 732).

”Vår positiva marginalutveckling och ökade kostnadseffektivitet följer plan och utsikter för året. Vi ser en gradvis ökande efterfrågan och högre orderingång jämfört med föregående år, men en långsammare marknadsåterhämtning än förväntat. Trots att detta innebär att vi har lägre volymer av konsulter på uppdrag ökar vi vinsten per aktie, dock inte i den takt som krävs för att nå en tillväxt i vinst per aktie om 30 procent för 2024”, säger vd Karin Schreil.

Ework har verkat på en svag marknad de senaste kvartalen, särskilt i Sverige, som står för cirka 75 % av nettoomsättningen. Försäljningens nedgång har förvärrats av vissa omförhandlade kundavtal (t.ex. Vattenfall). Även om momentum började förbättras under Q2, saktade utvecklingen av i Q3, och återhämtningshastigheten har varit långsammare än tidigare förväntat (vilket också antyds av senaste kommentarer från branschkollegor, inklusive TietoEVRY, NNIT, etc.). Trots detta visade orderintaget positiv tillväxt för första gången sedan Q1’23, upp 6 % år över år (jämfört med -10 % år över år i Q2). När det gäller slutmarknadssegment lyfter Ework fram blandad efterfrågan inom fordonsindustrin och en oförändrad sekventiell utveckling inom tillverkning, medan finans och detaljhandel visar positiva tecken. När det gäller framtidsutsikter förväntar sig Ework inte längre att uppnå sitt mål om 30 % vinsttillväxt per aktie under 2024 (vår oreviderade uppskattning är en EPS-tillväxt på 23 % för 2024e), eftersom marknadsåterhämtningen är långsammare än tidigare väntat. Däremot fortsätter efterfrågan och produktmixen att förbättras, vilket bådar gott för vinsttillväxt.

2.2 Justeringar

Baserat på Q3-rapporten och preliminärt förväntar vi oss att konsensus kommer att göra små negativa revideringar av ’24e-’26e justerad EBIT, med lägre försäljningsantaganden delvis kompenserade av högre bruttomarginaler.

Baserat på mina nya estimat förändras estimerat värde marginellt, från 170 SEK till 165 SEK per aktie.

3. EVOLUTION

Jag skrev en initial analys och plockade in Evolution till min aktiva portfölj 9e augusti 2024. Då med ett långsiktigt uppskattad värde kring 1320 SEK per aktie. Hur har det gått sedan dess?

Sedan dess har aktien inkl. utdelning utvecklats med 3,78%, jämfört med OMXSGI på 4,11%. Här varnade jag för negativt momentum, och det har tyvärr fortsatt. Dock har bolaget utvecklats i linje med mina förväntningar och vart relativt nöjd över Q3-rapporten. Det finns dock några svagheter att kika på, läs nedan.

3.1 Senaste Utvecklingen

Livekasinoutvecklaren Evolution redovisar en omsättning som var högre än väntat i tredje kvartalet 2024. Justerat ebitda-resultat kom in i linje med analytikernas förväntningar.

Nettoomsättningen steg 21,4 procent till 549,4 miljoner euro (452,6). Utfallet kan jämföras med Bloomberg analytikerkonsensus som låg på 517 miljoner euro.

De totala rörelseintäkterna steg till 579,0 miljoner euro (452,6). Övriga rörelseintäkter om 59,7 miljoner euro avser reducering av tilläggsköpeskilling.

Ebitda-resultatet blev 415,3 miljoner euro (318,6), väntat var 354 miljoner euro, med en ebitda-marginal på 75,6 procent (70,4). Räknat på de totala rörelseintäkterna var ebitda-marginalen 71,1 procent (70,4).

Justerat ebitda-resultat var 355,6 (318,6), vilket är 0,5 procent högre än analytikernas förväntningar vid 354 miljoner euro. Justerat ebitda-marginal exklusive övriga rörelseintäkter var 68,5 procent (70,4).

Rörelseresultatet blev 379,2 miljoner euro (287,1), väntat rörelseresultat var 320 miljoner euro. Rörelsemarginalen var 69,0 procent (63,4).

Resultatet före skatt var 378,2 miljoner euro (292,5).

Resultatet efter skatt blev 328,6 miljoner euro (272,8).

Resultat per aktie uppgick till 1,57 euro (1,28).

”Vår ebitda-marginal (exklusive övriga intäkter av engångskaraktär) är för det tredje kvartalet 68,5 procent vilket är något lägre än vad vi förväntade oss för tre månader sedan. Vi förväntar oss att marginalerna kommer att ligga kvar på ungefär samma nivå under årets sista kvartal och därmed avsluta året något under vår förväntan jämfört med början av 2024 om en ebitda-marginal för helåret i intervallet 69-71 procent”, kommenterar vd Martin Carlesund i delårsrapporten.

Evolution har tvingats till neddragning i den georgiska studion på grund av sabotageverksamhet, skriver bolaget i delårsrapporten.

Under sommaren har bolaget haft en svår situation i Georgien då fackliga förhandlingar avbröts efter två års dialog. En strejk inleddes i mitten av juli, strejken omfattade cirka 550 anställda och hade begränsad effekt på Evolution operativa kapacitet.

”Den 1 augusti började dock ett mindre antal fackligt anslutna aktivister att olagligt blockera ingångar, vandalisera byggnader, ta till våldsamma åtgärder och trakassera anställda, åtgärder som störde vår verksamhet och tvingade oss att minska kapaciteten i Georgien. De fackligt anslutna aktivisterna har också aktivt spridit lögner och desinformation om Evolution. Vi vidtar alla tillgängliga rättsliga åtgärder mot detta förtal. För närvarande arbetar vi med cirka 60 procent av den ursprungliga kapaciteten i studion, vilket är en nivå som vi kommer att försöka upprätthålla”, kommenterar Martin Carlesund.

Med ett nätverk av över 20 studior kan bolaget kompensera för förlorad kapacitet genom att använda andra studior och begränsa effekterna för sina under, men sammantaget har störningen haft en negativ effekt. För närvarande är situationen i Georgien stabil och bolaget kommer att fortsätta återuppbygga och öka kapaciteten på andra platser i nätverket under de kommande kvartalen för att kunna understödja framtida tillväxt.

I tredje kvartalet skedde även en betydande ökning av avancerade cyberattacker mot bolagets asiatiska videodistribution där sofistikerad teknik använts och därigenom orsakat intäktsförluster. Evolution har framgångsrikt vidtagit åtgärder för att motverka dessa intrång, men det har påverkat det tredje kvartalet negativt.

Positivt:

- Under onsdagen meddelade Evolution att bolaget slutfört sitt återköpsprogram på max 400 miljoner euro som bolaget offentliggjorde i samband med det andra kvartalet. ”Vis av historien” kan man rimligtvis förvänta sig ett nytt beslut kring återköp inom kort.

- Under fredagsmorgonen noteras att antalet korta positioner minskade något under gårdagen. Enligt finansinspektionens blankningsregister uppgår blankningen i Evolution till 3,7 procent, ned från 4,1 procent som mest under torsdagen. Blankningen förblir fortsatt historiskt hög i bolaget.

- Nordea Markets höjer riktkursen för Evolution till 1.310 kronor från 1.270 kronor. Rekommendationen köp upprepas

- DNB Markets höjer riktkursen för Evolution till 1.570 kronor från 1.550 kronor. Rekommendationen köp upprepas.

Negativt:

- Utfallet slår förväntningarna eftersom den översta raden är dopad av en återlagd tilläggsköpeskilling. Rensat för detta blev tillväxten 14,7 procent.

- Vidare luktar det lite vinstvarning kring beskedet om att ebitda-marginalen för helåret kommer hamna under angivna intervallet 69-71 procent.

- Asien är ett orosmoln. Tillväxten var 1 procent i månadstakt och 17,5 procent mot fjolåret, vilket är den lägsta sedan regionen började särredovisas.

- BNP Paribas Exane sänker riktkursen för Evolution till 880 kronor (900), upprepar underperform

- Berenberg sänker riktkursen för Evolution till 1 120 kronor (1 140), upprepar behåll

- Redeye sänker motiverat värde för Evolution till 1 500 kronor (1 600)

3.2 Justeringar

Jag gör inga förändringar i estimat eller riskbild och står kvar vid mitt estimerade värde på 1 320 SEK per aktie. Jag äger fortsatt aktien och är positiv på 12-36 månaders sikt.

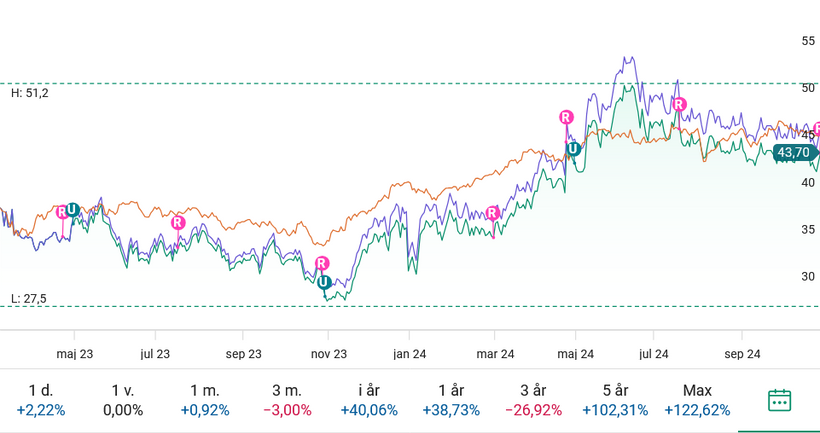

4. SVEDBERGS

Jag skrev en initial analys och plockade in Svedbergs till min aktiva portfölj 3e mars 2023. Då med ett långsiktigt uppskattad värde kring 48,5 SEK per aktie.

Efter det gjordes en uppföljande analys 12e november 2023 efter ett nästintill transformativt förvärv (Thebalux) och vi uppskattade bolagets värde kring 59,5 SEK per aktie.

I början av året, 8e Januari 2024 gjorde bolaget en företrädesemission och det gick att klämma aktier för 23 SEK + 2st teckningsrätter. Jag skrev då en positiv analys och deltog i emissionen.

Hur har det gått sedan dess?

Sedan 3e Mars 2023 är aktien upp i linje med index, 22,20% inkl. återinvesterad utdelning kontra OMXSGI på 20,89% så marginellt bättre.

Sedan uppföljningen 12e november, där vi fyllde på positionen är aktien upp 57,33% inkl. återinvesterad utdelning kontra OMXSGI på 28,95%, så väsentligen bättre.

Sedan emissionen och analysen 8e Januari, där vi återigen fyllde på positionen, är aktien upp 34,58% inkl. återinvesterad utdelning kontra OMXSGI på 14,84%, så återigen väsentligen bättre.

Jag har sedan dess skalat i positionen något kring 50 SEK per aktie, då jag fick lite kalla fötter samt att bolaget var lite för nära mitt estimerade värde för att rättfärdiga den stora positionen i den aktiva portföljen.

4.1 Senaste Utvecklingen

Badrumsbolaget Svedbergs redovisar både ökad omsättning och rörelsevinst under tredje kvartalet jämfört med samma period året innan. Nettoresultatet minskade.

Omsättningen steg 18,5 procent till 512 miljoner kronor (432). Den organiska försäljningstillväxten var -1,4 procent (-8).

”Utöver förvärvet av Thebalux stärktes tillväxten av ökade försäljningsvolymer för Roper Rhodes i Storbritannien”, kommenterar vd Per-Arne Andersson.

I Norden uppges det fortsatt vara tufft, där bolaget fortfarande känner av de utmanande marknadsförutsättningarna.

”Marknadsförhållandena är utmanande och vi fortsätter att anpassa verksamheten därefter. Stort fokus ligger på kostnadssidan, parallellt med ett hårt arbete för att vinna affärer på en svag marknad”, säger Andersson.

Ebita-resultatet blev 71,3 miljoner kronor (59,0), med en ebita-marginal på 13,9 procent (13,7).

Rörelseresultatet blev 67,4 miljoner kronor (56,7), med en rörelsemarginal på 13,2 procent (13,1).

Resultatet efter skatt blev 27,9 miljoner kronor (34,4), och per aktie 0,53 kronor (0,92).

Kassaflödet från löpande verksamhet uppgick till 4,1 miljoner kronor (36,2).

”Vårt fokus ligger på fortsatt marknadsbearbetning och försäljning, samtidigt som vi enligt plan genomför vår långsiktiga strategi, där förvärv av lönsamma bolag spelar en viktig roll”, säger Andersson.

Säsongsvariationer för Thebalux feltolkade

Svedbergs Group rapporterar en nettoomsättning på 512 MSEK för Q3’24, vilket motsvarar en organisk tillväxt på -1 %. Detta är -6 % jämfört med ABGSCs uppskattning och -5 % jämfört med Factset konsensus, även om avvikelsen verkar drivas specifikt av Thebalux då den organiska avvikelsen mot våra uppskattningar är endast 2 %. Fördelat per segment växte Svedbergs med -20 % år över år (-19 % organiskt), Roper Rhodes med 1 % (2 % organiskt), Macro Design med 5 % och Cassoe med 6 %. Thebalux rapporterade en nettoomsättning på 94 MSEK jämfört med vår uppskattning på 117 MSEK. Vi (och Svedbergs Groups ledning) har begränsad insikt i säsongsvariationer för företaget och skulle därför inte tolka signalen som en materiellt svagare prestation än exempelvis Q2. Rapporten inkluderar även en kommentar om ett kortare oplanerat produktionsstopp i Thebalux, som sannolikt är av engångskaraktär.

Bruttomarginalen var 46 %, +130 baspunkter år över år tack vare prisjusteringar i Storbritannien, medan försäljningsomkostnadsprocenten också var cirka 1 procentenhet högre år över år för att driva vidare försäljningstillväxt. Gruppens Q3 EBITA var 71 MSEK, -13 % jämfört med ABGSCuppskattning och -11 % jämfört med konsensus, vilket motsvarar 21 % tillväxt år över år och en marginal på 13,9 %.

Utsikter: Nordiska marknader fortsätter vara svagare, kostnadsnedskärningar inledda

Svedbergs upprepar sin uppfattning att de nordiska marknaderna är ännu svagare än utländska, men betonar också att den brittiska marknaden förblir dämpad. Roper Rhodes fortsätter att ta marknadsandelar. I Q2 inkluderade Svedbergs Groups VD-uttalande optimistiska kommentarer om efterfrågan i Nederländerna och angav att vissa investeringar i produktionen i landet görs för att möta denna efterfrågan. Detta budskap upprepas i Q3. Varumärket Svedbergs, som rapporterade en 12 procentenheter lägre marginal år över år i Q3, inledde vissa kostnadsnedskärningar under Q2. Det är svårt att dra slutsatser om vilken effekt detta kan ha, och det finns ingen uppdatering i Q3-rapporten.

4.2 Justeringar

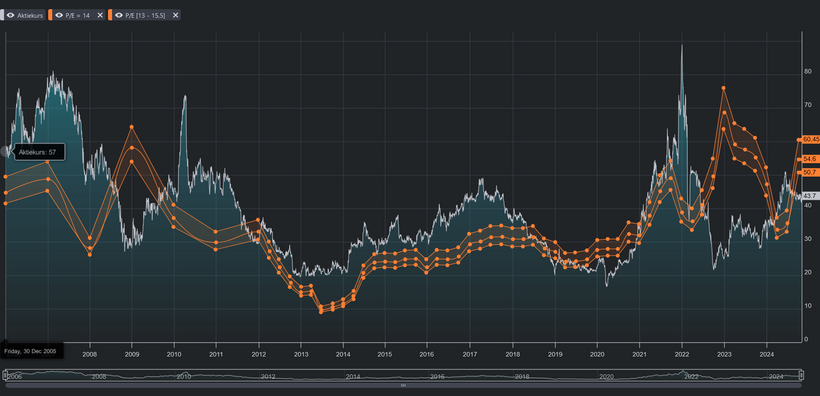

Givet att ekonomin i Europa tar fart 2025-2026 ser ett värde mellan 50-60 SEK per aktie inte omöjligt, men det är inte garanterat. Rådande estimat ligger på ca 16% vinsttillväxt 2025E & 8-9% 2026E.

Historiskt har bolaget handlats kring 13-15,5 i PE och applicerar vi det på estimaten för 2025E får vi ett spann mellan 50,7 SEK och 60,45 SEK. Således väljer jag att justera ned mitt estimerat värde till 54 SEK per aktie. Jag är mer avvaktande här än i övriga case, då jag inte följt det tillräckligt noga. Generellt sätter jag riktkurser på ca 1 års sikt.

5. NILÖRN

Jag skrev en initial analys och plockade in Nilörn till min aktiva portfölj 15e oktober 2024. Då med ett långsiktigt uppskattad värde kring 90 SEK per aktie. Hur har det gått sedan dess?

Sedan 18e oktober 2024 har aktien utvecklats väl mot index givet den starka rapporten (mer om det nedan). Aktien är upp 6,10% inkl. utdelningar jämfört med OMXSGI på 0,06%. Grattis återigen till er som följde tipset!

5.1 Senaste Utvecklingen

Etikettillverkaren Nilörn redovisar både lägre omsättning och rörelseresultat under tredje kvartalet jämfört med samma period året innan. Orderingången steg.

Omsättningen sjönk 3,3 procent till 208 miljoner kronor (215).

”Omsättningen har varierat under kvartalet, med en svagare augusti och ett september som inleddes försiktigt men avslutades starkt”, kommenterar vd Krister Magnusson.

Vad gäller cyberattacken uppges det ännu vara svårt att kunna bedöma hur stor påverkan varit från den, jämfört med de säsongsmässiga svängningarna.

”Trenderna från föregående kvartal håller i sig, där outdoorsegmentet fortsätter att återhämta sig, medan utvecklingen inom lyxsegmentet är något mer dämpad”, säger Magnusson.

Rörelseresultatet blev 15,3 miljoner kronor (20,8), med en rörelsemarginal på 7,4 procent (9,7).

Resultatet efter skatt blev 9,8 miljoner kronor (13,4), och per aktie 0,86 kronor (1,17).

Orderingången landade på 256 miljoner kronor (182), en ökning med 40,7 procent mot föregående år. Det starka utfallet beror på en ökad aktivitet hos kunder och framförallt då inom outdoorsegmentet. Därutöver har en förpackningsorder som föregående år kom in i fjärde kvartalet, påverkat orderingången positivt med 8 procentenheter.

Som väntat helt enkelt, jag varnade för en svag Q3, men att outlooken bör se stark ut och att marginalen bör gå mot en normalisering i närtid.

5.2 Justeringar

Jag gör inga justeringar och mitt estimerade värde på Nilörn ligger kvar på 90 SEK per aktie. Jag är fortsatt positiv till aktien på kort & långsikt.

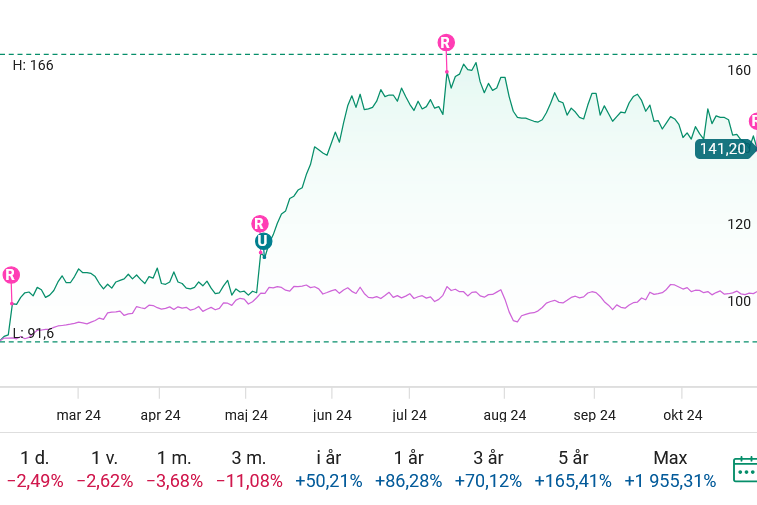

6. PROACT IT GROUP

Jag skrev en initial analys och plockade in Proact IT Group till min aktiva portfölj 3e Februari 2024. Då med ett långsiktigt uppskattad värde kring 110 – 121 SEK per aktie (115,5 SEK).

Den 24e juli 2024 skrev jag en uppdaterad analys för att följa upp bolaget efter deras senaste rapporter och såg ett värde mellan 145 – 160 SEK per aktie (150 SEK).

Hur har det gått sedan dess?

Sedan initiala analysen är aktien upp 60,51% kontra OMXSGI på 14,44%. Vid uppdateringen 24e Juli 2024 skrev jag att jag halverade mitt innehav på 158 SEK per aktie, och det blev helt rätt val. Aktien har handlats ganska jämnt mellan 145 – 160 SEK per aktie, för att sedan glida ner mot dagens kurs på 141 SEK.

Återigen, stort grattis till er som följde tipset!

6.1 Senaste Utvecklingen

Datalagringsbolaget Proact redovisar ökad omsättning under tredje kvartalet jämfört med samma period året innan. Den justerade ebita-vinsten steg.

Omsättningen steg 6,3 procent till 1 132,5 miljoner kronor (1 065,3). Den organiska försäljningstillväxten var 8,8 procent (-8,3).

Justerat ebita-resultat blev 79,3 miljoner kronor (72,8) motsvarande en justerad ebita-marginal om 7,0 procent (6,8).

Resultatet före skatt var 62,1 miljoner kronor (63,7).

Resultatet efter skatt blev 51,9 miljoner kronor (50,9), en ökning med 2,0 procent mot föregående år. Resultat per aktie uppgick till 1,92 kronor (1,85).

Kassaflödet från löpande verksamhet uppgick till 82,9 miljoner kronor (132,5).

Återkommande intäkter (intäkter från moln- och supporttjänster) uppgick till 426,0 miljoner kronor (436,7) motsvarande en årstakt om 1 704,1 miljoner kronor (1 746,8) och en minskning om 2,4 procent.

Starkare system, svagare tjänster på grund av konsulting

Positiv utveckling på alla slutmarknader, medan konsultintäkter ledde till den svaga vinstavvikelsen. Detta var inte helt oväntat med tanke på hur svag konsultmarknaden är. En organisk tillväxt på -1 % för molntjänster tynger också något. Systemverksamheten återhämtade sig med stark tillväxt, och bruttomarginalen var något över förväntan. Positiva efterfrågekommentarer i hela Europa trots makrofaktorer, då kunder behöver digitalisera, stärka cybersäkerhet och öka användningen av AI. Positivt också kring förvärv.

6.2 Justeringar

Små negativa förändringar av estimaten är troliga hos analyshusen, även om svaga konsultintäkter i ett Q3 inte bör extrapoleras för mycket då det är ett kvartal med små intäkter. Aktien är relativt oförändrad idag.

Jag förväntar mig ett lite segt Q4 trots de positiva efterfråges-kommentarerna och således justeras estimerat värde något. Vi kliver ned från ett snitt på 152,5 SEK per aktie till 145 SEK per aktie, dvs aktien ser fullvärderat ut idag. Jag är positiv till bolaget, men till det här priset avvaktar jag.