Sammanfattning och introduktion

Momentum – alltså att aktier som gått bra ofta fortsätter gå bra ett tag till, medan svaga aktier ofta fortsätter gå dåligt – är ett av börsens tydligaste mönster. Forskningen har sett samma sak i 46 länder och över nästan 160 år. Historiskt har strategin gett omkring 9 % extra avkastning per år.

Det handlar inte bara om att titta på kursgrafer. Samma mönster syns även i bolagens vinster, analytikernas höjda eller sänkta prognoser och i vilka branscher som går starkt just nu. Kombinationer av flera sådana signaler fungerar bättre än att bara följa kursutvecklingen.

Den stora nackdelen är att momentumstrategier ibland kraschar hårt när börsen snabbt vänder riktning. I extrema perioder har nedgångarna varit mycket stora. Därför försöker många minska risken genom att anpassa exponeringen efter hur orolig marknaden är.

Forskare tror främst att effekten beror på mänskligt beteende. Investerare reagerar ofta för långsamt på ny information, följer flocken och har svårt att sälja förlorare eller släppa vinnare i tid.

I tipstjänsten har vi något som kallas för VQM:s Momentum Score, som bygger på nedanstående forskning, som bland annat tittar på:

- hur stark och stabil trenden är,

- om bolagets vinster utvecklas bättre än väntat,

- om aktien ligger över viktiga glidande medelvärden,

- och om hela branschen utvecklas starkare än börsen i stort.

Vad är momentum?

Begreppet momentum kommer från fysiken och beskriver ett föremåls tendens att fortsätta röra sig i samma riktning. I investeringssammanhang används det på ett liknande sätt: aktier som har stigit under de senaste månaderna tenderar att fortsätta stiga, och aktier som har fallit tenderar att fortsätta falla. Den informella sammanfattningen lyder ofta ”winners keep winning, losers keep losing.”

Mer konkret innebär en klassisk momentumstrategi att man varje månad rangordnar aktier efter deras avkastning under de senaste 12 månaderna (exklusive den allra senaste månaden, för att undvika kortvariga reverseringseffekter). Man köper sedan de aktier som gått bäst — ”vinnarna” — och undviker, eller blankar, de som gått sämst — ”förlorarna”. Portföljen hålls sedan i typiskt en till tolv månader innan den uppdateras.

Det kan låta nästan för enkelt. Men det är just denna enkelhet som gör momentumfaktorn så fascinerande: trots att informationen som används — historiska prisförändringar — är helt offentlig och tillgänglig för alla, verkar marknaden ändå inte fullt ut prisa in den.

Förklaring: Vad är en ”faktor”? Inom akademisk finans talar man om ”faktorer” som systematiska egenskaper hos aktier som historiskt förknippats med högre avkastning. De mest kända faktorerna är marknadsbeta (att äga aktier generellt), storlek (småbolag tenderar ge högre avkastning), värde (billiga aktier relativt sina fundamenta) och just momentum.

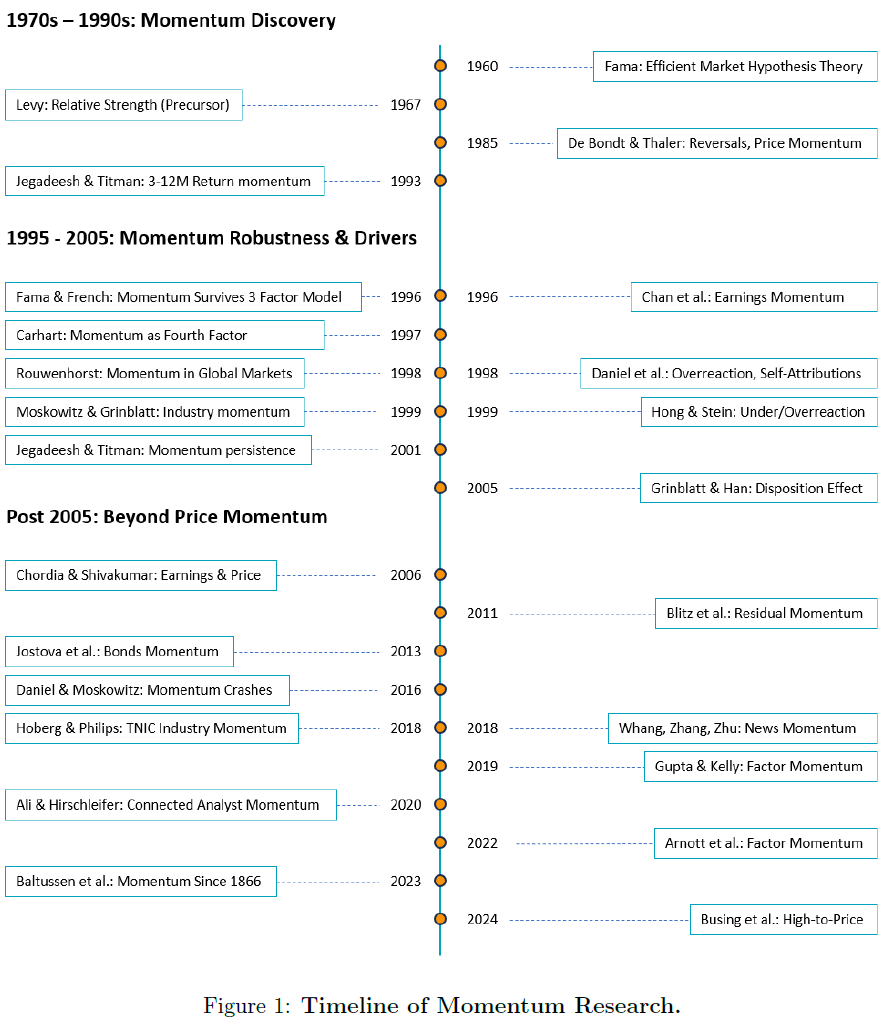

Forskningens historia: Från kuriositet till hörnsten

Momentumeffekten har studerats akademiskt i snart 60 år. Den första rapporten kom redan 1967 då Robert Levy analyserade 200 aktier noterade på New York-börsen och fann att aktier med stark relativ styrka under det senaste halvåret tenderade att fortsätta prestera väl under nästa halvår. Men studien fick begränsad uppmärksamhet.

Nästa viktiga pusselbit kom 1985 när De Bondt och Thaler dokumenterade att aktiemarknaden uppvisar reversering på lång sikt — aktier som gått dåligt i tre till fem år tenderade att studsa tillbaka. Mindre uppmärksammat var att de i samma studie visade att det även existerade ett kortare momentummönster: fjolårets vinnare slog förlorarna med i snitt 7,6 procentenheter under det följande året.

Det var dock studien av Jegadeesh och Titman 1993 som på allvar satte momentum på kartan. Med en systematisk genomgång av alla aktier på de stora amerikanska börserna mellan 1965 och 1989 visade de att en strategi som köpte vinnare och blankade förlorare genererade statistiskt signifikant överavkastning, och att detta resultat höll sig över olika tidsperioder och specifikationer. Studien blev startskottet för en lavin av efterföljande forskning.

Sedan dess har hundratals studier bekräftat och byggt vidare på resultaten. Fama och French (1996) visade att momentumeffekten inte kunde förklaras av deras berömda trefaktormodell (marknaden, storlek och värdepremie). Carhart (1997) lade därför till momentum som en fjärde faktor i sin modell för att förklara fondavkastning — en modell som fortfarande används idag.

Hur stort är momentumpremien?

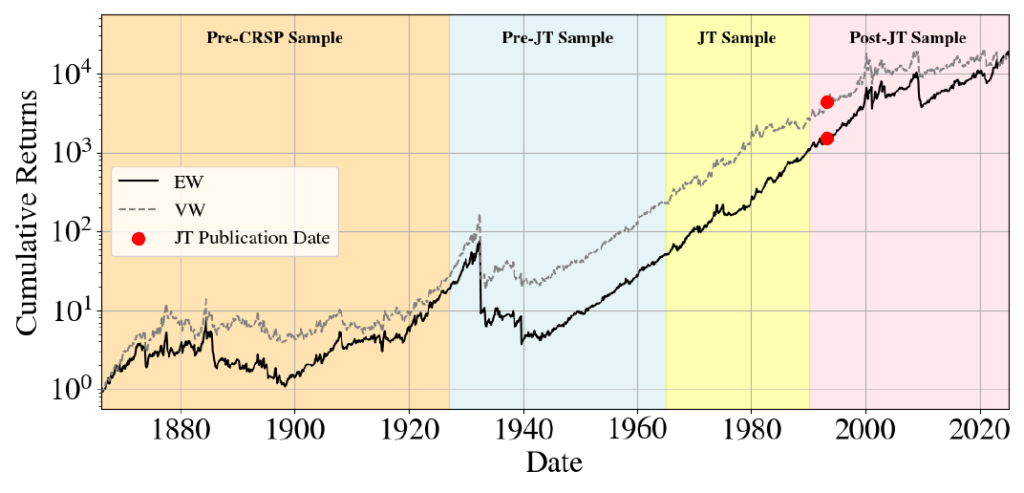

Siffrorna är anmärkningsvärt stabila. I Baltussen, Dom, Van Vliet och Vidojevics färska studie (2025) — som använder det hittills mest omfattande datasetet — ser resultaten ut så här:

Under Jegadeesh och Titmans originalperiod (1965–1989) gav en värdevägd long-short-portfölj baserad på momentumkvintiler en genomsnittlig årlig avkastning på 11,28 procent. Ännu högre, 13,38 procent, blev resultatet med likavägda portföljer, vilket innebär att momentumeffekten är särskilt stark bland mindre bolag.

Men det avgörande är vad som hände efter att forskarna offentliggjorde sina resultat. Om momentumeffekten bara var ett statistiskt sammanträffande, eller om marknaden anpassade sig och handlade bort premien, borde avkastningen ha försämrats markant. Det har den inte gjort.

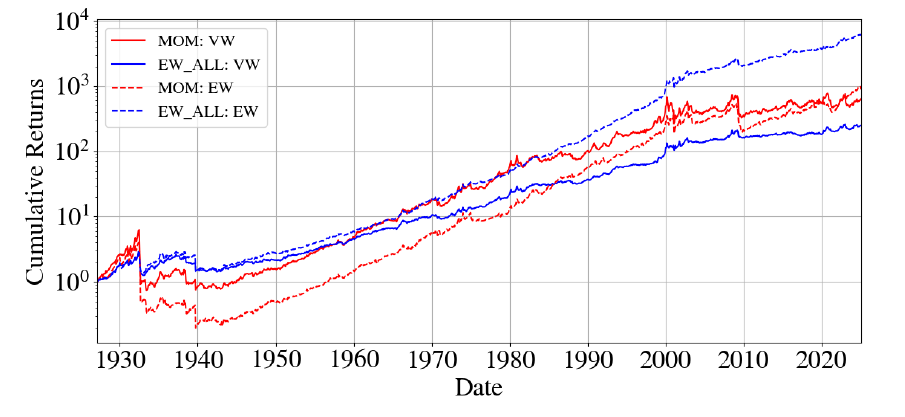

Under perioden 1990–2024 — alltså helt utanför det ursprungliga forskningssamplet — gav momentumstrategin fortsatt 7,89 procent per år (värdevägd), med en statistisk signifikans (t-statistika) på 2,07. Ännu längre tillbaka, under perioden 1927–1964 som föregick den ursprungliga studien, uppgick premien till 9,13 procent per år. Över hela perioden 1927–2024 avkastade momentum i snitt 9,24 procent årligen.

Med hjälp av ett unikt dataset som sträcker sig hela vägen tillbaka till 1866 kan forskarna dessutom visa att momentum fungerade redan under den amerikanska industrialiseringens guldålder. Över de 159 åren 1866–2024 har momentumpremien i snitt legat runt 8,8 procent per år. En dollar investerad i strategin 1866 hade — brutto, före transaktionskostnader — vuxit till över 10 000 dollar.

Viktigt att notera: Alla dessa siffror avser bruttoresultat. Transaktionskostnader, skatt och förvaltningsavgifter reducerar naturligtvis den faktiska nettoavkastningen. Men flera separata studier har visat att momentumpremien överlever även efter att man tagit hänsyn till rimliga handelskostnader.

Momentum fungerar inte bara i USA

En vanlig invändning mot akademiska resultat är att de bygger på amerikanska data, och att USA:s aktiemarknad kan vara ett specialfall. Momentumforskningen har testat detta grundligt.

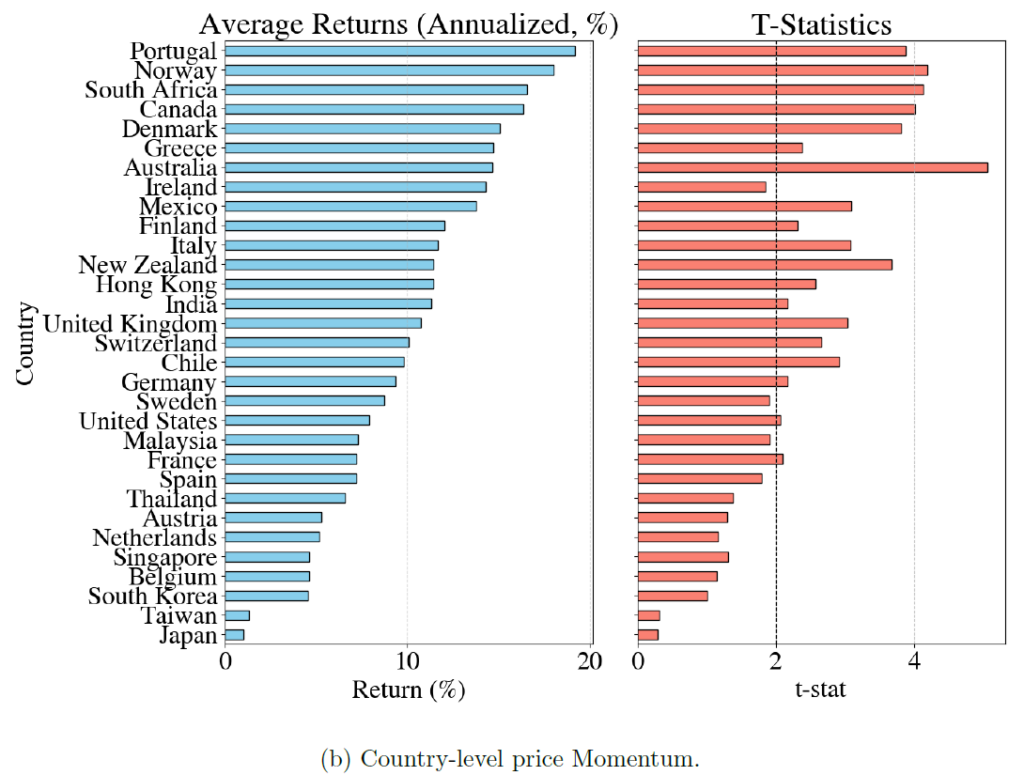

Forskarna aggregerar data från 46 länder under perioden 1990–2024 och konstruerar long-short-portföljer per land. Resultaten är slående: momentum ger positiv avkastning i samtliga 31 länder med tillräckligt lång datahistorik. De genomsnittliga premien för globala marknader exklusive USA uppgick till 7,57 procent per år, alltså fullt jämförbart med USA. Tillväxtmarknader visade liknande resultat med 6,20 procent i genomsnitt.

Intressant nog placerar sig Portugal och Norge i toppen bland enskilda länder, medan Japan ligger i botten med bara svagt positivt momentum — ett välkänt undantag som ofta diskuteras i litteraturen. Sverige hamnar ungefär i mitten med en avkastning i paritet med genomsnittet. Av de 31 länderna har 19 statistiskt signifikanta resultat (t-statistika över 1,96).

Är det datautvinning — eller ett genuint fenomen?

En av de starkaste invändningarna mot påstådda aktiemarknadsanomalier är att de kan vara ett resultat av data mining: om man testar tillräckligt många hypoteser mot samma data hittar man oundvikligen mönster som bara är slumpmässiga sammanträffanden. Studien tar denna kritik på allvar genom flera lager av robusthetstester.

Tidsperioder: Momentum har testats i fem delperioder — 1866–1926, 1927–1964, 1965–1989, 1990–2024, och hela perioden. Premien är stabilt positivt i samtliga.

Geografier: Effekten finns i 46 länder, inte bara i USA.

Post-publikationsförfall: McLean och Pontiff (2016) visade att aktiefaktorer i genomsnitt förlorar 58 procent av sin avkastning efter publicering, sannolikt för att investerare börjar handla på informationen och minskar felprisättningen. Momentumforskarna testade detta formellt och fann att det varken finns statistiskt signifikant post-publikationsförfall eller meningsfullt ”data mining”-förfall i momentumavkastningen.

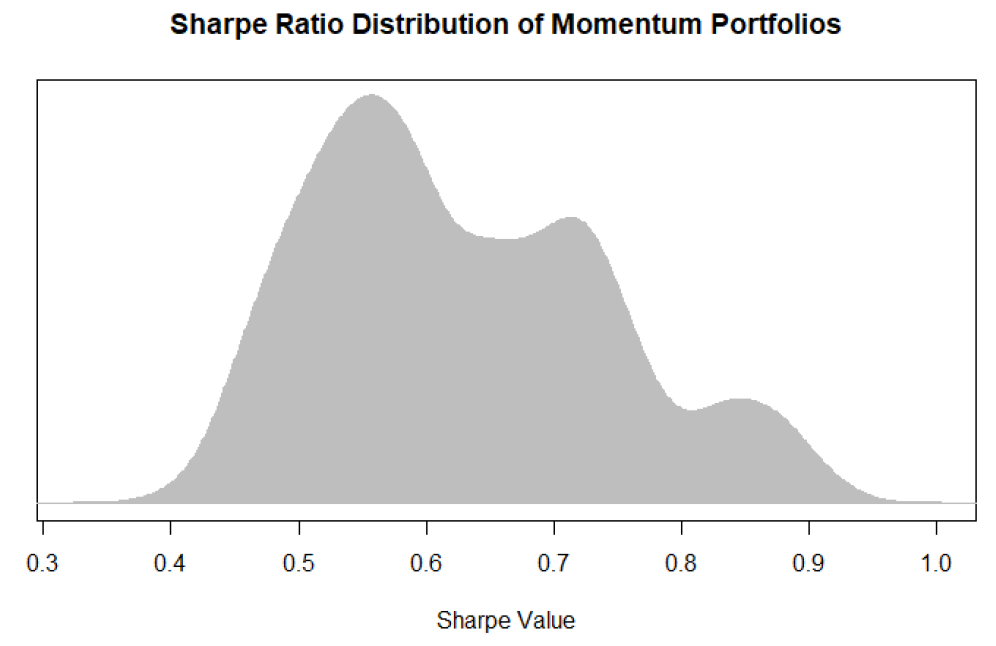

Portföljkonstruktion: Genom att variera tolv designval — bland annat brytpunkter, vikter, branschfilter, rebalanseringsfrekvens och transaktionskostnadshantering — konstruerade forskarna 4 096 unika versioner av momentumfaktorn. Samtliga versioner visade positiva Sharpe-kvoter, med medianen på 0,61. Ingen enskild version producerade insignifikanta resultat.

Sammantaget gör dessa tester det svårt att avfärda momentum som en ren statistisk artefakt. Effekten dyker upp oberoende av hur man mäter den, var man mäter den och när man mäter den.

Momentum handlar om mer än bara aktiekurser

Under de senaste decennierna har forskningen visat att momentum inte bara existerar i prisförändringar, utan i en rad andra dimensioner av ett bolag. Studien sammanfattar fem ytterligare ”momentumtyper”:

Fundamental momentum bygger på trender i bolagens resultat snarare än aktiekurser. Standardized Unexpected Earnings (SUE) mäter om ett bolag konsekvent levererar överraskande starka vinster, medan analytikernas revisioner (REV6) fångar om prognosmakare systematiskt justerar upp sina vinstestimat. Även nyhetssentiment visar momentum — bolag som omges av positiva nyheter tenderar att generera fler positiva nyheter framöver. Long-short-strategier baserade på dessa fundamentala mått ger årlig avkastning på mellan 4 och 9 procent, och de tillför information utöver ren prismomentum.

Företagsspecifikt (residual) momentum rensar bort den del av en akties avkastning som förklaras av systematiska faktorer som marknadsbeta, storlek och värde. Kvar blir den ”rena” rörelsen som är unik för just det bolaget. Strategier baserade på detta residualmomentum har faktiskt högre riskjusterad avkastning än traditionellt prismomentum, med markant lägre volatilitet.

Ankarbaserat momentum utgår från en enkel observation: investerare använder 52-veckorshögsta som referenspunkt (ankare) när de bedömer ny information. En akties avstånd från sin högsta kurs under det senaste året har visat sig vara en stark prediktor av framtida avkastning. Forskarna delar upp traditionellt prismomentum i två komponenter — hur mycket aktien har rört sig uppåt från startpunkten till högstanivån (HTP), och var aktien befinner sig relativt sin högsta kurs (PTH). Resultaten visar att HTP-komponenten står för över 80 procent av momentumvinsten.

Nätverks- och branschmomentum mäter momentum inte i aktien själv, utan i aktier som är nära kopplade till den — till exempel genom att tillhöra samma bransch, ha liknande verksamhetsbeskrivningar i sina årsredovisningar (textbaserade industriklassificeringar), eller delas av samma analytiker. Dessa nätverksbaserade signaler ger avkastning i storleksordningen 6–10 procent per år och fångar information som rent prismomentum missar.

Faktormomentum innebär att man mäter momentum i själva investeringsfaktorerna. Om exempelvis värdepremien har varit starkt de senaste månaderna tenderar det att fortsätta vara starkt. Aktier med hög exponering mot nyligen starka faktorer tenderar att prestera väl. Denna faktormomentumstrategi har givit runt 6,5 procent per år.

Den avgörande insikten är att alla dessa dimensioner bidrar med information utöver vad traditionellt prismomentum ger. En sammansatt strategi som kombinerar alla momentumsignaler — en ”multidimensionell” approach — genererade 6,35 procent per år (värdevägd) med en t-statistika på hela 5,43, och denna avkastning förklaras inte bort av traditionellt prismomentum. Siffrorna blir ännu starkare i likavägda portföljer, med 9,65 procent per år.

Den stora risken: Momentumkrascher

Momentum har en akilleshäl, och det är en viktig sådan: strategin är sårbar för plötsliga, kraftiga krascher. Dessa krascher inträffar typiskt när marknaden snabbt vänder riktning — det som nyligen var vinnare kollapsar medan förlorarna studsar tillbaka, och en long-short momentumportfölj drabbas från bägge hållen.

Den traditionella prismomentumstrategin har uppvisat en maximal nedgång på hela 88,4 procent (value-weighted, 1927–2024). De mest dramatiska episoderna inträffade i samband med marknadsvändningen 1929 och 2009. I det senare fallet tappade momentum enormt under den snabba börsåterhämtningen efter finanskrisen, när de mest utbombade aktierna plötsligt rallade kraftigt.

Forskarna visar dock att krasrisken kan mildras på flera sätt. Den multidimensionella strategin, som kombinerar flera typer av momentumsignaler, har lägre volatilitet och mindre max-nedgång än ren prismomentum. Företagsspecifikt (residual) momentum visar ännu tydligare riskminskning.

Den mest effektiva metoden är dock så kallat riskhanterat momentum (”risk-managed momentum”), där man dynamiskt skalar ned sin exponering när volatiliteten i momentum ökar. Denna teknik, introducerad av Barroso och Santa-Clara (2015), bygger på en enkel observation: momentumkrascher föregås ofta av stigande volatilitet i momentumportföljens dagliga avkastning. Genom att använda den realiserade variansen de senaste 126 dagarna för att justera positionen halveras maxnedgången (från 88 till runt 49 procent), samtidigt som den genomsnittliga avkastningen faktiskt ökar — till hela 17,87 procent per år. Sharpe-kvoten förbättras dramatiskt.

Vad innebär detta för småspararen? Man behöver inte replikera en long-short-strategi för att dra nytta av insikten. Budskapet är snarare: om du investerar i aktier med positivt momentum, var medveten om att risken att strategin vänder snabbt ökar i perioder med hög volatilitet. Det kan vara läge att minska momemtumexponeringen när marknaden blivit turbulent, eller kombinera strategin med andra faktorer som har svag eller negativ korrelation till momentum (exempelvis Värde & Kvalitet)

Varför fungerar momentum?

Trots decennier av forskning finns inget fullständigt konsensussvar, men förklaringarna lutar åt beteendemässiga faktorer snarare än kompensation för risk.

- Underreaktion på information. Barberis, Shleifer och Vishny (1998) argumenterar för att investerare tar in ny information för långsamt. Bra nyheter leder inte omedelbart till en fullständig prisanpassning — istället driftar kursen uppåt över tid i takt med att fler investerare agerar.

- Överdriven självtillit. Daniel, Hirshleifer och Subrahmanyam (1998) föreslår att investerare övervärderar precision i sina egna analyser. När marknaden bekräftar deras tes tar de åt sig äran, men skyller på otur när det går snett. Detta skapar en överkonfidensloop som förstärker pristrender.

- Stegvis informationsspridning. Hong och Stein (1999) menar att information sprider sig gradvis mellan investerargrupper. ”Nyhetsbevakare” reagerar på fundamental information men underreagerar, medan ”momentumhandlare” förstärker trenden.

- Dispositionseffekten. Grinblatt och Han (2005) visar att investerare har svårt att sälja aktier med förlust och för lätt att ta hem vinster. Denna motvilja mot att realisera förluster gör att förlorare faller långsammare, och vinnare inte stiger lika snabbt som de borde — vilket skapar momentum.

Det som talar emot en renodlad riskbaserad förklaring är att momentumpremien inte minskar nämnvärt när man justerar för kraschrisken; det blir snarare starkare med riskhantering. Om premien vore kompensation för risk borde det inte gå att förbättra riskjusterad avkastning genom att reducera just den risken.

Vad betyder detta i praktiken?

Forskningen pekar på flera konkreta slutsatser:

- Momentum är inte en fluga. Med 159 år av data, 46 länder och tusentals portföljspecifikationer är det svårt att hitta ett mer robust empiriskt mönster i aktiemarknaden.

- Att bara titta på kursförändringar räcker inte. Fundamental momentum (vinstöverraskningar, analytikerrevisioner), företagsspecifikt momentum och nätverksmomentum tillför alla information utöver den rena kurshistoriken. Småsparare kan dra nytta av detta genom att exempelvis vara extra uppmärksamma på bolag som konsekvent överträffar vinstförväntningarna.

- Momentum fungerar bäst i kombination. Strategin har svagare perioder som typiskt sammanfaller med värdeinvesteringens starkaste perioder. Ett tillvägagångssätt som kombinerar momentum med värde- och kvalitetsfaktorer ger en jämnare avkastningsprofil över tid.

- Riskhantering är avgörande. Momentumkrascher är ovanliga men extrema. Att vara medveten om denna asymmetri — och minska exponeringen i perioder med hög volatilitet — kan dramatiskt förbättra utfallet.

- Tänk globalt. Momentum är inte ett amerikanskt fenomen. Att sprida sina momentuminvesteringar över flera marknader minskar koncentrationsrisken och jämnar ut avkastningen.

Hur vi på VQM mäter momentum

Forskningen visar tydligt att momentum är mer än en enstaka siffra — det är ett flerdimensionellt fenomen. Det är också så vi valt att arbeta med det. Vår momentum-modell sammanväger ett brett batteri av nyckeltal till en enda poäng, en ”Momentum Score” från 0 till 100, som ger en sammantagen bild av hur starkt och hur pålitligt en akties positiva trend är. Modellen bygger på fyra kategorier:

Relative Strength Quality — Hur jämn är uppgången? En aktie som stigit kraftigt det senaste året men gjort det i ryckiga svängningar är mer osäker än en som klättrat stadigt uppåt. Vi mäter detta genom att jämföra kursutvecklingen över en rad överlappande tidsfönster — tolv, tio, nio månader och neråt — och kontrollerar om trenden är konsekvent. Vi straffar även aktier som haft stora nedgångsgap (dagar med kraftiga prisfall) under de senaste 100 handelsdagarna. Tanken knyter an till forskningen kring residualmomentum: en jämn, stabil uppgång som inte drivs av enskilda chocker är en starkare signal.

Relative Strength Power — Hur stark är uppgången? Här mäter vi den rena styrkan i trenden: totalavkastning under det senaste året, hur nära aktien handlas relativt sin 52-veckors högstakurs, samt relativ avkastning gentemot marknaden över en, tre, sex och tolv månader. Vi kontrollerar dessutom att den relativa avkastningen är positiv över samtliga dessa horisonter. Det är i princip den klassiska prismomentumstrategin från Jegadeesh och Titman, med den viktiga tillägget att vi kräver konsistens: en aktie som bara haft en stark månad men svaga övriga kvartal får inte hög poäng.

PEAD & Trend — Vad säger rapportreaktioner och glidande medelvärden? PEAD står för Post-Earnings Announcement Drift och är ett av de mest dokumenterade momentumfenomenen i den fundamentala litteraturen. Det innebär att aktier som reagerar positivt på en kvartalsrapport tenderar att fortsätta stiga i veckorna och månaderna efter rapporten. Vi mäter därför kursutvecklingen både på rapportdagen och under perioden efteråt. Utöver detta analyserar vi aktiens position relativt sina 50- och 200-dagars glidande medelvärden och huruvida dessa medelvärden själva trendar uppåt eller nedåt över en, tre, sex och tolv månader. En aktie som handlas ovanför stigande glidande medelvärden och nyligen reagerade positivt på rapport får höga poäng i denna kategori.

Industry Group Relative Strength — Branschmomentum. Forskningen av bland andra Moskowitz och Grinblatt (1999) visar att en betydande del av en akties momentum förklaras av den bransch den tillhör. Vi inkluderar därför en separat mätning av branschens relativa styrka. En aktie som har starkt eget momentum och tillhör en bransch med stark relativ utveckling har vind i ryggen från två håll — en kombination som historiskt visat sig särskilt lönsam.

Genom att kombinera dessa fyra kategorier till en sammansatt poäng fångar vi upp flera av de dimensioner som forskningen identifierat — prismomentum, fundamental momentum (via rapportreaktioner), trendkvalitet (som liknar det som residualmomentum försöker isolera), och nätverks-/branschmomentum. Resultatet är en rankning som inte bara frågar om en aktie går bra, utan hur den går bra, varför den går bra, och om den gör det i ett sammanhang där också omgivningen stödjer trenden.

Artikeln bygger huvudsakligen på Baltussen, Dom, Van Vliet & Vidojevic (2025), ”Momentum Factor Investing: Evidence and Evolution”, SSRN Working Paper. Artikeln använder data från bland annat CRSP, Compustat, IBES och Ravenpack, samt det pre-CRSP dataset som sträcker sig tillbaka till 1866.