Nästan varje sparare som köper en bred globalfond eller en ETF inriktad på ”tillväxtaktier” tror sig äga företag som faktiskt växer. Det stämmer inte nödvändigtvis. En ny studie i Financial Analysts Journal, skriven av Rob Arnott, Campbell Harvey och kollegor vid Research Affiliates, visar att de tillväxtindex som styr biljoner i kapital bygger på ett grundläggande begreppsfel: de förväxlar ”dyr” med ”tillväxt”. Det är ett misstag som kostar avkastning — och det finns ett bättre sätt.

Av André Granström, VQM. Lästid ca 7 min

TL;DR: Traditionella tillväxtindex som Russell 1000 Growth väljer aktier baserat på hög värdering, inte faktisk tillväxt, och har levererat noll överavkastning mot marknaden under 55 år. En portfölj byggd på fundamental tillväxt — försäljning, bruttovinst och FoU-investeringar — levererade 12,4 procent annualiserat mot marknadens 10,6 procent under samma period, med ett statistiskt säkerställt alfa på 1,6 procent per år. Skillnaden i slutförmögenhet över hela perioden är mer än en fördubbling. Poängen: tillväxtaktier är dyra aktier. Tillväxtbolag är faktiskt snabbväxande. De är inte samma sak.

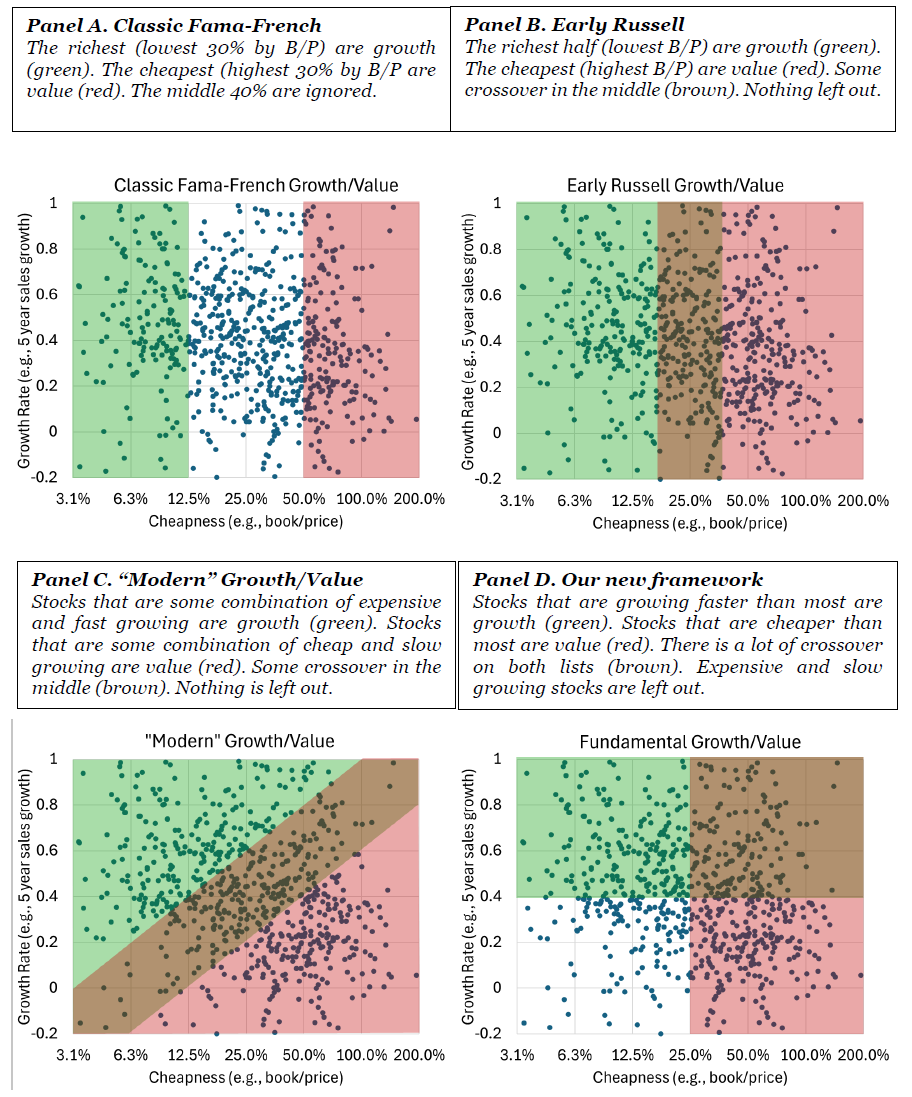

1. Hur tillväxtindex egentligen väljer aktier

För att förstå problemet behöver man veta hur Russell 1000 Growth, MSCI World Growth och liknande index faktiskt konstrueras. Sedan de tidiga indexen lanserades på 1970-talet har logiken i grunden handlat om värdering: aktier med lågt pris i förhållande till bokfört värde räknades som ”värde”, och resten — det vill säga de dyra — hamnade i ”tillväxt”.

Med åren har indexleverantörerna lagt till fler variabler. Russell använder i dag en kombination av bokfört värde i förhållande till pris, femårig historisk försäljningstillväxt och analytikerprognoser för vinst två år framåt. MSCI och S&P har liknande upplägg. Men den fundamentala logiken är densamma: en aktie som är dyr brukar hamna i tillväxtkategorin, oavsett om bolaget faktiskt växer.

Det skapar ett uppenbart problem. Varför ska ett bolag med svag tillväxt och högt pris vara ett attraktivt tillväxtinnehav?

2. Det verkliga problemet: dyr och långsamt växande

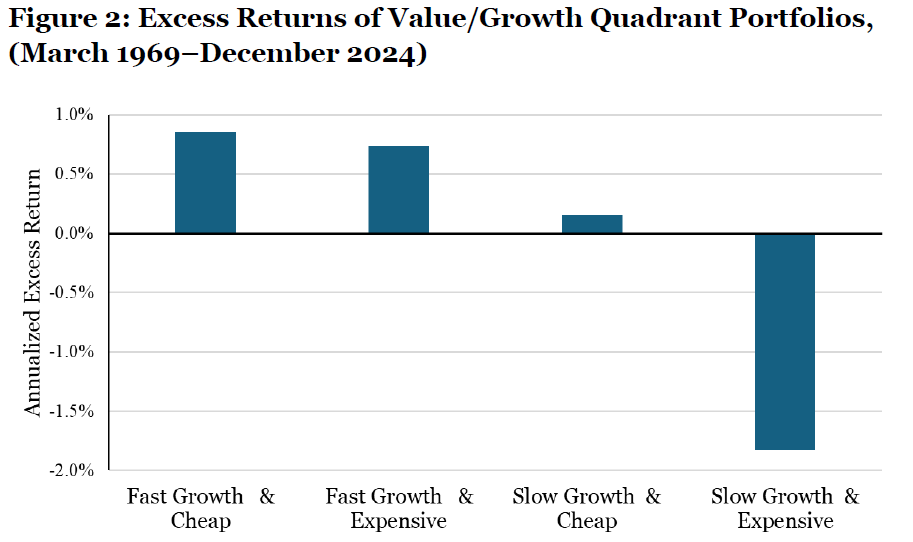

Forskarna delade in det amerikanska aktiemarknadsuniversumet i fyra kombinationer baserat på två oberoende dimensioner — värdering (billig/dyr) och faktisk försäljningstillväxt (snabb/långsam) — och studerade avkastningen från mars 1969 till december 2024.

Resultaten var entydiga. Portföljer med snabbväxande bolag presterade bättre än marknaden, oavsett om bolagen var dyra eller billiga. Den kombinationen som tydligast underpresterade var bolag som var både dyra och långsamväxande, med ett t-statistik på −2,9 mot marknadsindex (ett statistiskt mått på hur säkert resultatet är — ju högre absolutvärde, desto mer tillförlitligt). Det är precis den kategori som traditionella tillväxtindex regelbundet fyller på med, eftersom hög värdering i sig är ett urvalskriterium.

Här finns en parallell till VQM:s eget arbete kring kvalitet och värdering: att betala ett högt pris för ett bolag som inte längre levererar fundamental förbättring är ett recept på besvikelse.

Bild 2: Denna figur visar den genomsnittliga årliga överavkastningen jämfört med den breda marknadsportföljen, viktad efter börsvärde, under perioden mars 1969 till december 2024 för fyra börsvärdesviktade portföljer med enbart långa positioner. Portföljerna har skapats genom oberoende sorteringar baserade på bokfört värde i förhållande till aktiekurs (book-to-price) samt 5-årig tillväxt i försäljning per aktie. Aktierna delas in i fyra grupper (kvadranter) utifrån om de ligger över eller under medianvärdet för respektive nyckeltal. Portföljerna ombalanseras en gång per år. (Källa: Arnott et al, 2025)

3. Fundamental tillväxt: en annan definition

Arnott och kollegor föreslår ett ramverk de kallar fundamental growth. Idén är enkel: definiera tillväxt med faktiska ekonomiska mått, inte med aktiekursen.

De använder tre komponenter:

Försäljningstillväxt — hur mycket har bolagets omsättning faktiskt ökat de senaste fem åren? Det är det mest direkta måttet på om ett bolag faktiskt växer sin affärsverksamhet.

Bruttovinsttillväxt — hur mycket har bruttovinsten ökat? Forskarna väljer aktivt att mäta högt upp i resultaträkningen, eftersom mått längre ner — som nettoresultat och kassaflöde — lättare kan påverkas av redovisningsval. Det är samma logik som ligger bakom Novy-Marx kända forskning om bruttolönsamhetsfaktorn.

FoU-tillväxt (forskning och utveckling) — hur mycket investerar bolaget i framtida tillväxt? FoU-utgifter redovisas som kostnad i resultaträkningen och drar ner bokfört värde, vilket gör att bolag med hög innovationstakt systematiskt ser ”dyra” ut i konventionella värderingsmått, även om de i grunden är billigare än vad siffrorna antyder.

Dessa tre mått kombineras till ett sammansatt tillväxtpoäng. Urvalet sker baserat på tillväxttakten (normaliserad till att inte påverkas av absolut bolagsstorlek), medan portföljvikterna sätts utifrån tillväxtens storlek i absoluta dollar. Nvidia, som ökade sin omsättning med nästan 40 procent per år mellan 2019 och 2024 och bidrog med ungefär 49 miljarder dollar i faktisk försäljningstillväxt, är ett bra exempel på ett bolag som skulle få hög vikt i en sådan portfölj — inte för att aktien är dyr, utan för att bolaget faktiskt levererar ekonomisk tillväxt i stor skala.

Priset spelar ingen roll i vare sig urvalet eller viktningen. Det är en medveten konstruktion för att undvika den cirkellogik som präglar vanliga tillväxtindex.

4. Vad forskningen visar om avkastningen

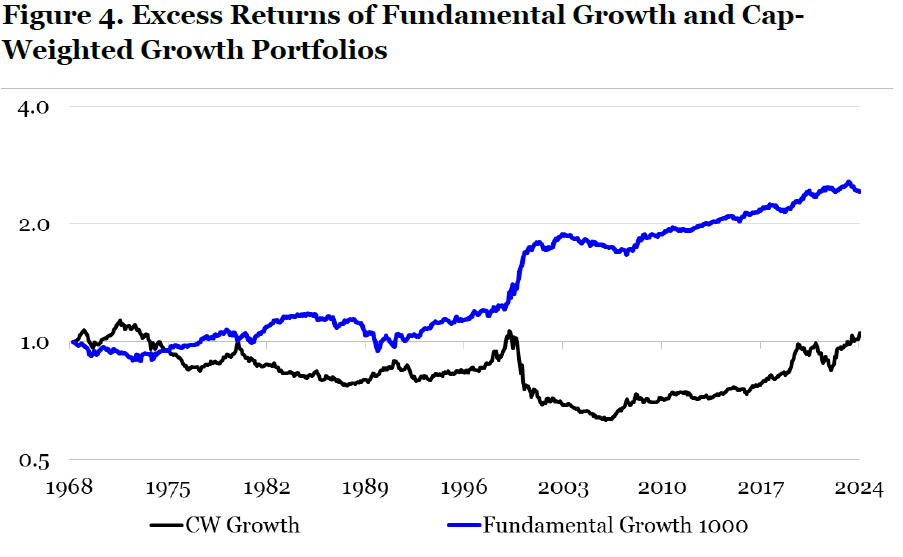

Resultaten är imponerande, men inte övertygande på ett naivt sätt. Under den 55 år långa testperioden från mars 1969 till december 2024 levererade den fundamentala tillväxtportföljen (FG 1000, de 1 000 bolagen med högst fundamental tillväxt) en annualiserad avkastning på 12,4 procent. Det kan jämföras med 10,6 procent för ett brett marknadsindex och 10,7 procent för ett konventionellt tillväxtindex (CW Growth), alltså praktiskt taget ingen skillnad mot marknaden för det traditionella tillväxtindexet.

CAPM-alfat (överavkastningen justerad för risk) för den fundamentala portföljen är 1,6 procent per år, med ett t-statistik på 3,5, vilket är statistiskt övertygande. Det konventionella tillväxtindexet har ett alfa på i princip noll.

Kanske ännu mer intressant är beteendet under it-bubblan 1997–2003. Det konventionella tillväxtindexet steg kraftigt under bubbelåren, drivet av att dyra teknikaktier fick allt större vikt, och föll sedan lika kraftigt. Den fundamentala portföljen deltog i uppgången, om än i lägre utsträckning, och fortsatte sedan att bygga på sin relativa avkastning när bubbelbolagen kollapsade. Snabbväxande bolag klarade sig. Dyra men långsamväxande bolag klarade sig inte.

5. Varför är det konventionella indexet så svagt?

En rimlig fråga är: om det konventionella tillväxtindexet underpresterar marknaden, varför flödar då ändå miljarder dit?

Delvis är det en definitionsfråga. Investerare vill ha ”tillväxt” och köper det produktnamn de känner igen. Men det finns också en strukturell förklaring. Inflödena till marknadsviktade tillväxtindex, som uppgick till nära 2 biljoner dollar globalt i tillväxtindexfonder enbart under 2024, driver upp priserna på de aktier som redan ingår i indexet, vilket förstärker tillväxtindexets bias mot dyra bolag ytterligare. Det är i praktiken ett system som matar sig självt, fram till att mekanismen bryts.

Författarna pekar på detta som en av förklaringarna till att den fundamentala tillväxtstrategin fungerar bättre under perioder av marknadsstress och hög osäkerhet: när passiva flöden ebbar ut och rationaliteten återvänder, premieras bolag med faktisk fundamental tillväxt.

6. Faktorexponering: skillnaden mot ”vanlig” tillväxt

En teknisk detalj som är värd att förstå är hur portföljerna skiljer sig i sin exponering mot etablerade faktorer — det vill säga de egenskaper hos aktier som historiskt förklarar skillnader i avkastning.

Det konventionella tillväxtindexet har en kraftig negativ exponering mot värdepremien (HML-faktorn, ett mått på hur mycket portföljen gynnas av billiga aktier relativt dyra) — vilket är väntat, eftersom det systematiskt väljer dyra aktier. Den fundamentala tillväxtportföljen har i stället en svag positiv exponering mot värdepremien. Det beror på att man undviker att vikta efter marknadsvärde, vilket annars ger de dyraste bolagen störst vikt. Alfat för den fundamentala portföljen håller sig stabilt även i mer sofistikerade femfaktormodeller (analysmodeller som kontrollerar för fler riskfaktorer samtidigt).

Som investerare tror du kanske att du är exponerad mot tillväxt om du äger ett konventionellt tillväxtindex, men du är i verkligheten exponerad mot momentum och en sorts omvänd värdepremie. Du betalar, med andra ord, för att äga de bolagen som redan är dyrast.

7. Internationella bevis och robusthet

Forskningen testar strategin utanför USA i tre regioner: Storbritannien, Europa exklusive Storbritannien och Japan. Resultaten är konsekvent positiva, om än statistiskt svagare — delvis för att datamängderna är kortare och redovisningskonventioner varierar. I Japan är resultaten starkast, med ett alfa på 3,1 procent och t-statistik på 4,0.

Strategins robusthet testas också mot transaktionskostnader. Med en portföljomsättning på 17 procent per år är transaktionskostnadsdraget litet; alfat försvinner statistiskt sett inte förrän vid en antagen transaktionskostnad på runt 4 procent per omsatt krona — långt över verkliga kostnader för illikvida storbolagsportföljer.

8. Vad det innebär för dig som investerare

Det räcker inte att välja en ”tillväxtfond” för att äga tillväxtbolag. Granskar du faktablad och indexmanualer ser du snabbt att majoriteten av traditionella tillväxtindex fortfarande låter värderingsmultiplar spela en avgörande roll i urvalet. Det gör att du riskerar att äga bolag som är dyra men inte nödvändigtvis växer.

Tittar du i stället på ett bolags faktiska försäljningstillväxt, bruttovinstutveckling och FoU-investeringar de senaste fem åren — och är beredd att äga bolag som är billiga men snabbväxande — är du på ett mer robust spår. Det kan låta självklart, men det är inte hur etablerade breda index fungerar.

Det bör också påminna om VQM:s bredare tes om fundamental analys: pris är inte ett mått på kvalitet, och hög värdering är inte ett bevis på tillväxt. En rättvisande bedömning av ett bolags värde kräver att man förstår hur verksamheten faktiskt utvecklas — inte vad marknaden för tillfället är beredd att betala för den.

9. Slutsats: det är skillnad mellan tillväxtbolag och tillväxtaktier

Arnott och kollegor summerar det med en distinktion som är lätt att minnas: det finns tillväxtbolag och det finns tillväxtaktier. Tillväxtbolag är faktiskt snabbväxande i försäljning, lönsamhet och innovation. Tillväxtaktier är dyra. Ibland sammanfaller de, men ofta gör de det inte.

Konventionella tillväxtindex köper tillväxtaktier. Mer sofistikerade metoder — bland annat de som används i VQM:s metodik — köper tillväxtbolag. Under 55 år av testperiod är skillnaden i slutförmögenhet mer än en fördubbling.

Det bör ge anledning till eftertanke nästa gång någon presenterar ett tillväxtindex som ett självklart val för den långsiktige spararen.

Källhänvisningar: Arnott, R., Brightman, C., Harvey, C.R., Nguyen, Q. & Shakernia, O. (2026). ”Fundamental Growth.” Financial Analysts Journal (forthcoming). Alpha Architect (2025). ”Rethinking Growth Investing: Why Traditional Growth Indices Miss the Mark.”

VQM är skribentens egen strategi; avsnitt 5 beskriver hur den är konstruerad. Artikeln är utbildande och utgör inte investeringsrådgivning. Historisk avkastning är ingen garanti för framtida resultat.